FKD0516:

Analiza wypłacalności Spółki Fabryka Konstrukcji Drewnianych S.A. (FKD) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2015r Na dzień analizy w obrocie na rynku Catalyst Fabryka Konstrukcji Drewnianych S.A. ma jedną serię obligacji o wartości nominalnej 3 mln zł.

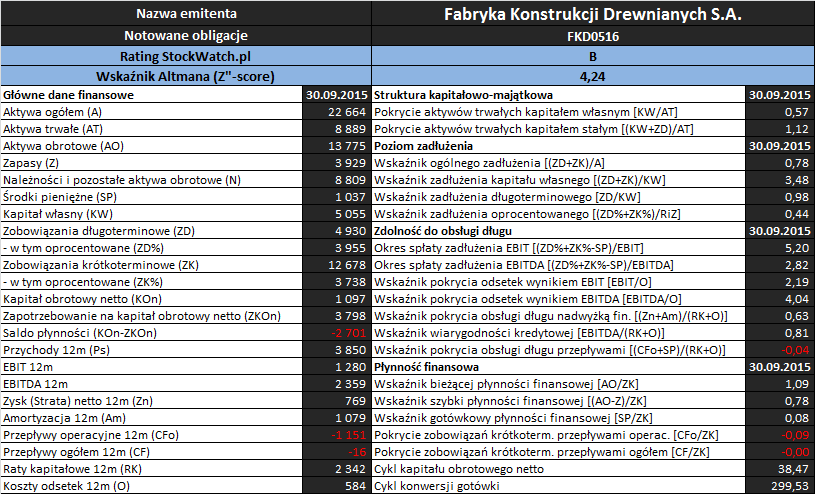

BilansW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa FKD uległa wzrostowi o 2%. Po stronie aktywów odnotowano spadek wartości składników trwałych o 3% i zwiększenie o 5% wartości składników obrotowych (głównie w zakresie środków pieniężnych). Z kolei po stronie pasywów o 2% wzrosła wartość zobowiązań ogółem, a kapitał własny pozostał mniej więcej na podobnym poziomie. W odniesieniu do zmian dotyczących zadłużenia Emitenta należy odnotować ich spadek w części długoterminowej o 9% i wzrost o 7% w części krótkoterminowej. Jednocześnie dług odsetkowy nie uległ istotnym zmianom i nadal stanowi blisko 44% zadłużenia ogółem. W kontekście zadłużenia Emitenta pamiętać również trzeba o relatywnie znaczącej wartości rozliczeniach międzyokresowych (długoterminowych), które stanowią ok 16% zobowiązań ogółem.

Z punktu widzenia struktury kapitałowo-majątkowej sytuacja Emitenta pozostaje względnie korzystna. Pokrycie aktywów trwałych kapitałem stałym jest lekko nadwyżkowe, przy czym potrzeby w zakresie kapitału obrotowego netto są większe aniżeli jego bieżący stan, co przekłada się na utrzymywanie się luki w tym zakresie i konieczność uzupełnień w postaci krótkoterminowego zadłużenia oprocentowanego.

Rachunek zysków i stratPod względem wyników finansowych analizowany okres nie był korzystny dla FKD. W ujęciu r/r Spółka odnotowała spadek przychodów o 24%, zysku netto na sprzedaży o 220%, zysku operacyjnego o 93%, zysku brutto o 106%, a zysku netto o 89%. Dodatkowo zauważyć trzeba, że nadal in minus na wynik operacyjny wpływa działalność pozostała (przychody netto), co obniża jego jakość w kontekście zdolności do obsługi długu.

Z opublikowanych przez Spółkę prognoz (

www.stockwatch.pl/komunikaty-s...) mamy oczekiwania sporej progresji wyników, co powinno być widoczne już w kolejnym okresie sprawozdawczym. Jednocześnie jednak zauważyć należy, że poprawa ta wiązana jest bardziej z przejęciami dwóch podmiotów aniżeli poprawą własnej działalności.

Rachunek przepływów pieniężnychW odróżnieniu od rachunku zysków i strat Emitent korzystnie wypadł pod względem przepływów pieniężnych. Na poziomie salda ogólnego uzyskano dopływ gotówki rzędu 0,4 mln zł (przed rokiem był ok 1 mln zł odpływu), czego podstawą był obszar operacyjny (0,5 mln zł gotówki wobec -0,7 mln zł przed rokiem, przy zbliżonej wartości nadwyżki finansowej netto – ok. 0,3 mln zł). Działalność inwestycyjna i finansowa nie miały już większego znaczenia. W przypadku pierwszego obszaru odnotowano 20 tys. zł wpływów netto wobec 226 tys. zł wydatków przed rokiem, a w odniesieniu do drugiego zbliżone (nieco ponad 60 tys. zł) wydatki netto.

Tym samym w ujęciu narastającym za 12m sytuacja Emitneta w zakresie cash-flow uległa pewnej poprawie, choć w przypadku kluczowych poziomów nadal wykazywany jest minus tyle że mniejszy. Przepływy operacyjne wskazują na odpływ ok 1,1 mln zł, głównie z uwagi na wzrost zapotrzebowania na kapitał obrotowy netto, a na poziomie salda ogólnego zbliżono się w okolice równowagi (-16 tys. zł), w czym główna zasługa wpływów netto z działalności finansowej (emisja akcji plus emisja kolejnej serii obligacji); w obszarze inwestycyjnym poniesiono wydatki majątkowe rzędu 1,3 mln zł.

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Emitenta jest nadal na dość przeciętnym poziomie, choć wystąpiła tu pewna poprawa względem poprzedniej analizy. W ramach ujęcia statycznego występuje lekko nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący), lecz po wyłączeniu zapasów (wskaźnik szybki) pojawia się już pewna luka; pokrycie zadłużenia bieżącego gotówką jest na poziomie 8%. Nadal słabo prezentuje się ujęcie dochodowe płynności gdzie występuje brak wsparcia przepływami (ujemne przepływy operacyjne i ogółem). Również słabo sytuacja Spółki wygląda w ramach ujęcia strukturalnego płynności (kapitał obrotowy), gdzie występuje wspomniany już wcześniej niedobór kapitału obrotowego netto zarówno w ujęciu statycznym (ujemne saldo płynności) jak i dynamicznym (cykl środków pieniężnych > cyklu kapitału obrotowego netto).

W obszarze

poziomu zadłużenia utrzymuje się relatywnie wysoki jego poziom – aktywa finansowane są zobowiązaniami ogółem w ok 78%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 348% jego wartości (zadłużenie oprocentowane kapitału własnego wynosi przy tym 152%). Z punktu widzenia struktury zadłużenia należy zwrócić uwagę na wspomniany już wcześniej blisko 16-proc. udział rozliczeń międzyokresowych oraz rosnącą przewagę długu krótkookresowego nad długookresowym (72-28), przy czym z racji przeprowadzonej niedawno emisji obligacji powinny wystąpić tu pewne przetasowania. Na zbliżonym poziomie rzędu 44% utrzymuje się natomiast udział długu oprocentowanego w zobowiązaniach ogółem.

Specjalnej zmiany sytuacji Emitenta nie odnotowano również w przypadku obszaru

zdolności do obsługi zadłużenia. Z punku widzenia wartości poszczególnych relacji finansowych nadal właściwie jedynie w odniesieniu do pokrycia odsetek wynikami EBIT i EBITDA nie można się specjalnie przyczepić (choć nie są one na wygórowanych poziomach). W przypadku pozostałych wskaźników mamy do czynienia bądź z niepełnym pokryciem obsługi długu różnymi kategoriami wynikowymi, bądź też z naruszeniem wartości granicznych (dług netto/EBIT). Dodatkowo warto pamiętać, że wymowę wielu wskaźników w tym obszarze obniża kwestia jakości wyniku operacyjnego (EBIT), który jest na danym poziomie nie za sprawą działalności podstawowej, lecz przychodów netto wykazywanych w pozostałej działalności operacyjnej.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla Fabryki Konstrukcji Drewnianych w analizowanym okresie wskazuje na poziom B, sygnalizując sytuację niepewną, co generalnie można uznać za zbieżne z przedstawioną wyżej sytuacją Emitenta w zakresie podstawowych relacji finansowych. Jednocześnie odnotować należy, że w kolejnych okresach sprawozdawczych sytuacja bilansowa i wynikowa FKD może ulec sporym przetasowaniom w związku z planowanymi przejęciami dwóch podmiotów.

Link do

kalkulatora rentowności obligacji FKD notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.