Omówienie sprawozdania finansowego GK Ursus SA po IV kwartale 2014r.W ujęciu nominalnym wyniki lublińskiego wytwórcy ciągników są bardzo dobre. Spółka osiągnęła rentowność aktywów na poziomie 6,46 proc., natomiast rentowność kapitału własnego na poziomie 18,15 proc. Kiedy się jednak bliżej przyjrzymy jakości tych wysokich zwrotów, to wynik wygląda zdecydowanie mniej ciekawie, a refleksje po lekturze raportu nie są jednoznaczne.

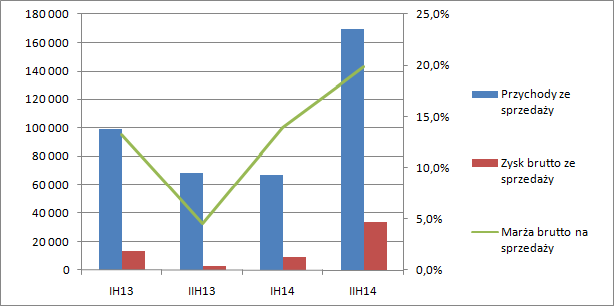

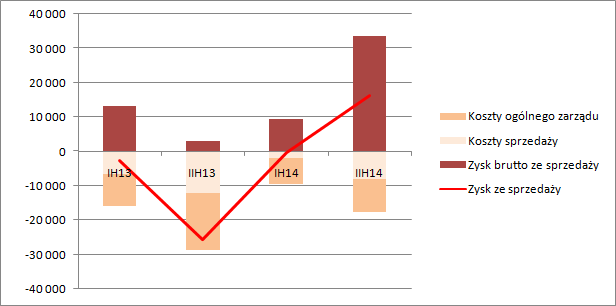

Ze względu na dostępność odpowiednich not analiza wyników została przeprowadzona w ujęciu półrocznym. Przychody w okresie lipiec –grudzień 2014r. wyniosły 169 mln zł, co stanowi wzrost o 146 proc. w porównaniu do drugiego półrocza 2013r. Wyższa sprzedaż, to także wyższe wykorzystanie mocy produkcyjnych. Nie dziwi zatem wzrost rentowności brutto do poziomu prawie 20 proc. Ursus na poziomie zysku brutto ze sprzedaży pokazał wynik na poziomie 33,6 mln zł, czyli o 30,5 mln więcej niż w okresie porównawczym. Jednocześnie spółka obniżyła koszty operacyjne o 11 mln zł, dzięki czemu na poziomie zysku ze sprzedaży mamy 16 mln, zamiast 25,5 mln straty.

kliknij, aby powiększyć

kliknij, aby powiększyćSpółka odnotował także stratę na sprzedaży w pierwszej połowie roku. -223 tys. zł. Wynik operacyjny za II półrocze wyniósł 17,8 mln zł, w porównaniu do 18,6 straty przed rokiem. Widać z tej relacji już na pierwszy rzut oka, że przez EBIT przeszły jakieś zdarzenia jednorazowe, w szczególności przeszacowanie wartości nieruchomości inwestycyjnych -2,8 mln zł (w całym roku 2014 -4 mln zł.)

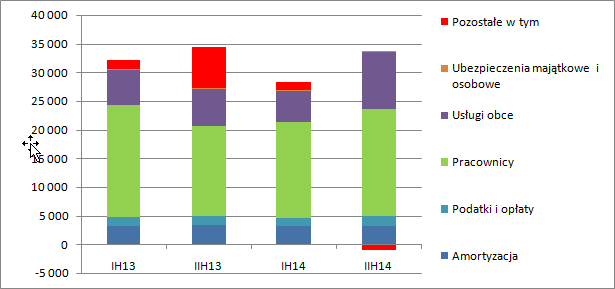

Problem w tym, że to nie jedyne takie zdarzenia jednorazowe w rozpatrywanych okresach. Otóż Ursus w pierwszym półroczu 2014 naliczył kary na kwotę 1,2 mln zł, natomiast w drugim zeszłego roku kary umowne obciążyły wynik kwotą 1,3 mln zł, a to jeszcze nie wszystko. Ursus odpisy na zapasach i należnościach trzyma w kosztach operacyjnych a nie pozostałej działalności, co widoczne jest w rachunku rodzajowym.

kliknij, aby powiększyć

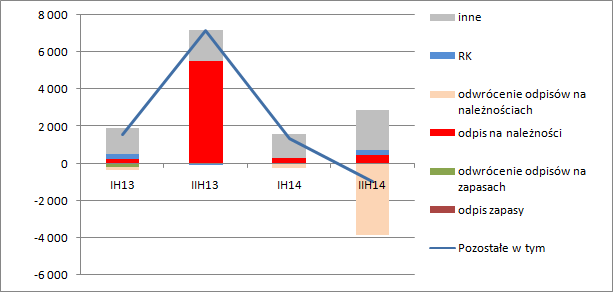

kliknij, aby powiększyćW drugim półroczu 2013 r. spółka zawiązała odpisy na należności nieściągalne (5,5 mln), natomiast w ostatnim rozpatrywanym okresie znaczącą część odpisów rozwiązała (3,4 mln), przy czym mówimy tutaj o odpisie netto. A zatem, z kwoty 17,8 mln zysku operacyjnego, po odjęciu zdarzeń jednorazowych (2,8 przychodów z przeszacowania NI, 3,4 mln z odwrócenia odpisów) zostaje 11,6 mln zł powtarzalnego EBIT (w drugim półroczu 2013r - 11,8 mln powtarzalnej straty). W całym roku 2014 poziom powtarzalnego wyniku operacyjnego można szacować na 11 mln, czyli tylko 55 proc. zaraportowanej kwoty!

Poprawa w Ursusie to fakt, ale rzeczywista/powtarzalna znacznie mniejsza niż wynika to z raportowanych kwot. Źródeł zwyżki efektywności jest kilka. Przede wszystkim niższy udział w sprzedaży kosztów stałych. Produkujemy więcej, a koszty amortyzacji, czy pracowników pozostają bardzo podobne, czemu przysłużyło się prawdopodobnie połączenie zakładów w Dobrym Mieście i Biedaszkach, a także wypowiedzenie zbiorowych układów pracy. Same koszty materiałów w relacji do sprzedaży nawet wzrosły.

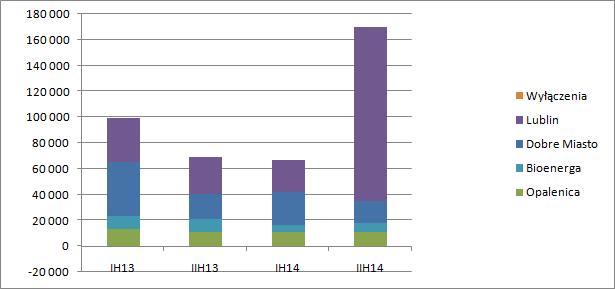

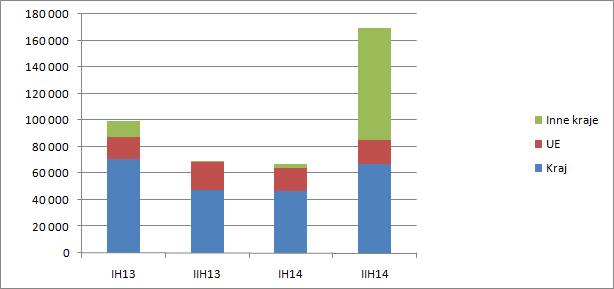

Oczywiście koniem pociągowym wzrostu sprzedaży i poprawy wyników był kontrakt etiopski, co doskonale widać w rachunku segmentowym.

kliknij, aby powiększyć

kliknij, aby powiększyćTo zakład produkujący ciągniki w Lublinie zrobił całą nadwyżkę sprzedaży. W Opalenicy produkującej na eksport do UE mamy stagnację, w Dobrym Mieście regres 12 proc. i małą katastrofę w Bioenergii - 32 proc. Spadek sprzedaży maszyn rolniczych wynika zdaniem spółki z braku wsparcia dla wsi, a konkretnie programu PROW, którego nowa odsłona powinna wejść w tym, czyli 2015 r.

Widać także dokładnie, że pomimo wielu wysiłków nad zwiększeniem eksportu w zasadzie ten realizowany poza kraje EU umarł – oczywiście po pominięciu kontraktu etiopskiego.

Kontrakt etiopski oczywiście przyniesie spółce spore zyski, ale można powiedzieć, że jest on w pewnym sensie jednorazowy. Tak dużych zamówień nigdy Ursus nie miał, a kontrakt został wynegocjowany przy wsparciu rządu. Pojawia się zatem podstawowe pytanie, czy po jego wygaśnięciu można liczyć na kolejne podobne umowy? Jeśli nie do końca, to owszem Spółka zarobi w krótkim okresie, ale decyzja o realizacji może okazać się nie do końca korzystna długofalowo. Mamy przecież spadek eksportu do innych krajów spoza EU, a sama spółka wspomina o tym, że ze względu na realizację kontraktu nie była w stanie zaspokoić krajowego popytu na swoje produkty.

Dodatkowo kontrakt ten w dużej mierze finansuje BGK, który wpłaca Ursusowi zaliczki z których spółka finansuje działalność. W normalnych relacjach handlowych trzeba się raczej spodziewać wręcz kredytu kupieckiego, który spółka z braku środków sfinansować musi kredytami obrotowymi. Sam stan zapasów w porównaniu z końcem 2013r. wzrósł o 40 mln. Jeśli weźmiemy pod uwagę sprzyjający realizowanej marży kurs USD/PLN to wynik 2014 jest zdecydowanie mniej sexy niż raportowany. Rok 2015 powinien być dla Ursusa bardzo dobry, bo nadal będzie realizowany kontrakt etiopski, a sprzedaż maszyn rolniczych może rozruszać nowy program PROW. Pytaniem na razie bez odpowiedzi pozostaje co dalej, czy są kompetencje do rozwijania sprzedaży eksportowej samodzielnie i czy spółka jest w stanie jeszcze bardziej poprawić efektywność – trzeba pamiętać o zdarzeniach jednorazowych.

Za cały rok mamy powtarzalny EBIT w kwocie 11-12 mln, a wynik brutto po eliminacji różnic kursowych 6-7 mln zł. Oczywiście Etiopia do drugie półrocze, więc przy założeniu powtórzenia drugiego półrocza w pierwszym 2015 można oczekiwać 20-25 mln zł oczyszczonego ze zdarzeń jednorazowych wyniku brutto w 2015. Wydaje się, że właśnie powtarzalność wyniku zbudowanego na Etiopii rynek kwestionuje i wycenia spółkę jedynie na 100 mln.

>>>Wyceny automatyczną są tutaj!

>>>Więcej analiz raportów finansowych!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.