72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

1 września 2015 16:32:09

przy kursie: 14,50 zł

poczytałem

skoro to taki gigant to dlaczego bierze tak mało

|

|

10

Dołączył: 2010-11-22

Wpisów: 175

Wysłane:

1 września 2015 20:56:09

przy kursie: 14,50 zł

wojtek105 napisał(a):poczytaj sobie co to za Klient A może i partner strategiczny ?

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

1 września 2015 21:43:53

przy kursie: 14,50 zł

anty_teresa napisał(a):niedźwiedź napisał(a):anty teresa

czy oni mogą ukrywać jakieś niewygodne fakty w spółce - tej od zakładu w astanie - (nie wiem jak się ta spółka nazywa)

np dodatkowe zadłuzenie, jakieś koszty funkcjonowania tego zakładu, które ujawnia się wraz z konsolidowaniem tego zakładu w raporcie

przyglądam się tej spółce ale nie wiem czy istnieją jakieś księgowe metody by np jakiegoś trupa ukryć w tamtej spółce? Zawsze istnieją, ale ja tego się nie dopatruję. Wszystko się dobrze skończy, o ile zakład w Kazachstanie zacznie pracować tak jak początkowo zakładano. Życie pokazuje, że niestety często nie jest tak różowo jak wskazywały pierwotne prognozy. Widziałem takich caseów już kilka. Cholera, przecież kwestia tego podłączenia to już nie wiem ile trwa... Dlatego rynek coraz mniej wierzy w to, że ta Astana w końcu ruszy. A jak nie ruszy, to należy szukać twardego fundamentalnego dna i to właśnie próbowałem zrobić w analizie. Niestety wyszło jak wyszło... Konserwatywnie licząc spółka w tej chwili ma większą wartość majątkową niż dochodową, ale kurs od niej jest nadal daleko. Dlatego nieuprawnione są twierdzenia, że potencjał spadkowy się wyczerpał. Tylko, że dojść do takiego wniosku należy umieć czytać sprawozdania a nie podchodzić tak jak Pan Bokun, czyli przychody i rentowność netto. Ten sposób był dobry kiedyś, kiedy inwestycji w Astanie nie było. Z zagrożoną Astaną już się nie nadaje. mała ale jakże istotna różnica jest taka oto, że Astana działa. Astana to dwa zakłady w jednym 1-zakład pozysku surowca wybudowany na podstawie jedynego patentu na świecie- pracuje lecz na zmniejszonych parametrach oraz 2-tzw suszarnia, która pracuje zgodnie z założeniami. rozumiem, że pisząc "Astana nie działa" miałeś na myśli pkt 1 i fakt że nie działa na zakładanych parametrach ale pisanie, że Astana nie działa - w sensie nie działa w ogóle - jest tak naprawdę nie mającym żadnych podstaw uogólnieniem nie mającym odzwierciedlenia w rzeczywistości, tym bardziej że spółka informowała o pozyskiwaniu ok 640 ton miesięcznie białej mikrosfery, te ilości nie biorą się przecież znikąd.

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

1 września 2015 21:57:56

przy kursie: 14,50 zł

Tak, Pijaczysko, nieco uogólniłem. To z resztą widać z kontekstu dyskucji: anty_teresa napisał(a):Sławku,

1. Chyba jednak coś tam poławiają metodami tradycyjnymi?

2. Przecież zwożony surowiec tam suszą, dzięki czemu mają mniejsze koszty. Bez tego wynik byłby niższy prawda?

Oczywiście możemy cały czas dyskutować w jakim zakresie "działa". Rozumiem, że nie po to EEX wsadził ponad 30 baniek, żeby wozić suchą mikrosferę. Jeśli zaś chodzi o punkt pierwszy, to pytanie brzmi, czy ten zakład jest w stanie pozyskiwać surowiec zimą? Według mojej wiedzy, w aktualnym stanie nie jest. A więc nie działa tak jak powinien. Jest co najwyżej miejscem pozyskiwania surowca w tradycyjny sposób. Czy do tego trzeba było wydawać furę gotówki? Nie. Tym nie mniej chyba wszyscy rozumiemy o czym piszemy.

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

1 września 2015 22:19:55

przy kursie: 14,50 zł

ależ właśnie między innymi po to Eko wsadziło kasę w Astane by mieć suchą mikrosferę, oczywiście że to jeden z osiągniętych priorytetów. Co do pozyskiwania surowca zimą - na podstawie czego wyciągasz takie wnioski, że nie jest w stanie pozyskiwać surowca ? bo uruchomili zimą i stanęło ? stanęło bo zamarzło, przy -30 stC zamarza nie tylko pulpa w rurze. Ważne jest by wiedzieć dlaczego zamarzło by ten element został wyeliminowany w przyszłości. Jeśli chodzi o ten interesujący nas konkretny fakt to zarówno przyczyna jak i rozwiązanie jest banalne a więc to zagrożenie zostało wyeliminowane. Chyba że masz na myśli coś innego.

Powtarzam, że również "zakład1" działa lecz różnica jest taka, że jest mniejsza średnica rury przyłącza, zatem dostajemy mniej surowca. Tu również spółka raportowała jakie będzie rozwiązanie, czekamy na rezultat.

wrócę jeszcze raz do suszarni. nie doceniasz znaczenia tej linii, pisząc, że wydano furę gotówki na zakład pozyskiwania surowca w tradycyjny sposób. Gotówkę wydano i na zakład z patentu i na suszarnie. Gdyby można było wydać mniej, z pewnością wydali by mniej. Jednak oceniać czy to fura czyli za duzo , czy też w sam raz można jedynie po dokonaniu konsolidacji. Bo w tej chwili Ty możesz mówić że "fura" a ja że jest ok i żaden z nas nie przekona drugiego, że ma rację. Brak danych. Jednak dane się pojawią prędzej czy później, możliwe, że jeśli nie będzie konsolidacji w IIIQ to cos nam powie marża netto jeśli pojawią się nowe kontrakty z białą.

Jednak jedno jest pewne- fakt, że suszarnia działa i wysyła surowiec do Polski będzie niewątpliwie pozytywnie wpływał na wyniki, jaki to będzie rozmiar zobaczymy.

|

|

0

Dołączył: 2012-01-28

Wpisów: 20

Wysłane:

3 września 2015 09:00:46

przy kursie: 14,00 zł

jakie konsekwencje dla drobnych może mieć Partner strategiczny ?

|

|

10

Dołączył: 2010-11-22

Wpisów: 175

Wysłane:

4 września 2015 08:37:18

przy kursie: 14,00 zł

Edytowany: 4 września 2015 08:39

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

4 września 2015 08:46:02

przy kursie: 14,00 zł

Dobrze, źle, tak sobie...? Litości, to nie facebook.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

7 września 2015 08:14:38

przy kursie: 13,55 zł

Nie ze mną te numery Brunner – analiza techniczna Eko Exportu w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/n...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

9 września 2015 21:13:46

przy kursie: 14,50 zł

wojtek105 napisał(a):jakie konsekwencje dla drobnych może mieć Partner strategiczny ? prawie żadnych. Drobni akcjonariusze mogą co najwyżej kupić gdy uważają że jest tanio i sprzedać gdy jest drogo. Natomiast jeśli pytanie byłoby - jakie konsekwencje dla spółki może mieć partner strategiczny, to odpowiedź może być tylko jedna. Gdyby okazało się, że ktoś, ktokolwiek, wchodzi do akcjonariatu spółki, to mamy po pierwsze kogoś kto gwarantuje duże odbiory, po drugie, jeśli gwarantuje duże odbiory to znaczy, że musimy dużo produkować , czyli Astana dochodzi do pełnych mocy, a zatem działa na zakładanych parametrach , po trzecie, sprawdził się patent w praktyce, czyli możemy stawiać fabryki gdzie chcemy, na początek na Gresie. Czyli , tak w dużym skrócie, partner strategiczny jest gwarantem rozwoju spółki w stopniu dzisiaj nieokreślonym, jednak wyobrażalnym.

Edytowany: 9 września 2015 21:18

|

|

|

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

9 września 2015 22:36:36

przy kursie: 14,50 zł

A jest też ryzykiem transferu technologii, know-how i kluczowej kadry?

|

|

10

Dołączył: 2010-11-22

Wpisów: 175

Wysłane:

10 września 2015 00:08:06

przy kursie: 14,50 zł

Tak w skrócie.

Przejęcie transferu technologii to - "przejęcie Bokuna i Dziedzica"

Przejęcie know-how to - "przejęcie Bokuna i Dziedzica

Przejęcie kluczowej kadry? To .......

Ile musiałby strategiczny zaoferować Bokunowi i Dziedzicowi, aby Ci oddali firmę (dali się przejąć) czy jak to inni mówią oddali technologię, know-how i kadrę - kluczową kadrę.

Dziś "Rodzina" ma kilkadziesiąt mln w akcjach, ale wie też , że postawiła za 35 mln zakład i wie ile może on przynosić zysków po uruchomieniu.

Oczywiście może ktoś napisać, że zakład nigdy nie ruszy na pełnej mocy. Zawsze można tak napisać, dlatego teraz pakiet "Rodziny" wart jest 50 mln zł.

Tylko, że każdy tu pisze , że strategiczny wejdzie, jak odpali Astana.

Tylko, że wtedy "Rodzina" będzie znała jej możliwości , możliwe zyski (które mogą zbliżyć się w skali roku do obecnej wartości ich pakietu oraz co najważniejsze, jak pijaczysko wspomniał.

Jak odpali Astana, to już będą wiedzieli jakich problemów uniknąć w Gres. To zaś oznacza, że razem z Gresem przychody/zyski będą delikatnie mówiąc większe.

Dlatego "kluczowa kadra" , jeśli nie oddała pakietu teraz za 50 mln zł, to nie odda go też od razu po uruchomieniu Astany

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

12 września 2015 23:31:12

przy kursie: 14,77 zł

WatchDog napisał(a):A jest też ryzykiem transferu technologii, know-how i kluczowej kadry? celnie odpowiedział Sławek na to pytanie. Wypada dodać, że Eko jest dość specyficzną spółką, nie dość, że rodzinną, nie dość, że władzę sprawują dwie osoby, nie dość, że mają niszowy biznes i nie dość, że mają patenty na skalę światową, to całą koncepcję oparli na dotąd niesprawdzalnym modelu, ponieważ nikt, nigdy i nigdzie nie zrobił tego co robią Oni. To właśnie jest innowacja, i to nie w skali krajowej ale światowej. To jest odwaga, ryzyko i niepewność. Może się nie udać, ale może się udać. A premia za bycie "pierwszym" w biznesie mikrosfery będzie niebotyczna, o ile się powiedzie. Jeśli nie, cóż potencjał spadku jest niewielki, będziemy zarabiali 10 mln rocznie i robili to co dotychczas. Pytanie jakie można powoli stawiać brzmi jednak inaczej. Jak tak naprawdę wyceniać zakład w Astanie? czy należy wyceniać osobno suszarnię i zakład tzw patentowy ? jeśli tak to znaczy, że łowimy nadal z laguny, suszymy i wysyłamy. Jeśli nie, to możemy spodziewać się skokowego wzrostu surowca, którego nie da się zmagazynować w ilościach odpowiadających dostawom. Nie da się. Więc JEŚLI będzie tak duża ilość surowca pozyskana czyli Astana będzie pracowała na parametrach założonych w projekcie ( 30/35 k.t. )to będziemy zupełnie w innym miejscu i zupełnie na innej pozycji. Oczywiście towar należ jeszcze sprzedać. Na to odpowiedzią może być wejście partnera do akcjonariatu , kogoś kto będzie w stanie odebrać potężne ilości, dlatego tak naprawdę komunikat o wejściu inwestora strategicznego albo o pełnym uruchomieniu zakładu w Astanie na zakładanych parametrach są tożsame. I na to czekamy. Kiedy to nastąpi ? nie wiadomo. Czy nastąpi ? nie wiadomo. Co, jeśli nie nastąpi ? wiadomo, zarabiamy 10 mln/r i jesteśmy w z kursem na właściwym pułapie, nie należy się spodziewać jakichś fajerwerków. Ale jeśli biznes zaskoczy, jeśli okaże się, że mamy pozyskanie surowca z linii patentowej, lub wchodzi duży odbiorca do akcjonariatu jako partner strategiczny , spółka ponadto rozpoczyna kolejny projekt np.na Gresie, to nie ośmielę się przewidywać jaki pułap cenowy możemy osiągnąć. Kluczem na dziś jest Astana. Kluczem do chwili obecnej nie mającym żadnych "za" i " przeciw" ponieważ nie jest konsolidowana. Nie wiemy co pokaże się w raporcie po konsolidacji. Ale możemy przewidywać, skutecznie jeśli mamy odrobinę wyobraźni.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

13 września 2015 07:37:37

przy kursie: 14,77 zł

Cytat:Jeśli nie, cóż potencjał spadku jest niewielki, będziemy zarabiali 10 mln rocznie i robili to co dotychczas. Wpis Pijaczysko całkiem słuszny, poza wyżej wymienionym fragmentem. Próbowałem Was wcześniej nakierować na to, że powyższe założenie jest błędne... Otóż obecny wynik nie jest "bez Astany". Eko wykazuje odsetki od pożyczek udzielonych tym spółce w Astanie. To papierowy wynik, bo odsetek z tego nie ma. Mają być w postaci surowca, ale TERAZ ich nie ma! Bez tych pożyczek wynik roczny spada gdzieś o połowę (wyłączając jeszcze dodatnie różnice kursowe, które także są niepowtarzalne - dolar nie będzie się umacniał do nieskończoności) Pytanie co się stanie jeśli instalacja nie zadziała? Druga kwestia to wspominane przeze mnie wymiany krzyżowe. Co z tego, że spółka jest w stanie zarobić 5 mln zł, jak za te 5 mln musi kupić akcje partnerów od wymian? To nic nie warte papiery, bo sam Bokun stwierdził, że dywidendy z tych udziałów się nie spodziewa... Akcje nie są notowane, czym więc są? Papierem i niczym więcej. Ekonomicznie TERAZ Eko jedzie na biegu jałowym i nie buduje wartości, ale wszystko się zmieni jeśli Astana ruszy zgodnie z pierwotnymi założeniami.

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

13 września 2015 12:54:16

przy kursie: 14,77 zł

"Otóż obecny wynik nie jest "bez Astany". Eko wykazuje odsetki od pożyczek udzielonych tym spółce w Astanie. To papierowy wynik, bo odsetek z tego nie ma. Mają być w postaci surowca, ale TERAZ ich nie ma!" Anty, ciągle piszesz o "pożyczkach", o jakich ? Eko na razie ma jedną fabrykę w Astanie i tam finansował budowę a więc odsetki powinne być naliczone tylko jednej spółce, tj. Eko Sphere Kz która posiada 49% udziałów w zakładzie w Astanie. Odsetki powinny mieć charakter gotówkowy, spłata pożyczki na całość inwestycji ma być spłacana towarem liczonym w euro, tak jak pożyczka. Pisząc "TERAZ" masz chyba na myśli pierwsze półrocze, bo tylko za ten okres mamy do dyspozycji raport, natomiast nie musi być to prawda, bo "TERAZ" mamy kwartał trzeci i z pewnością spłata pożyczki ma miejsce, ponieważ spółka pozyskuje ok 600ton surowca miesięcznie. Zobaczymy to dopiero w raporcie za IIIQ. "Pytanie co się stanie jeśli instalacja nie zadziała?" która instalacja ? przecież suszarnia działa. instalacja "patentowa" też działa tylko na innych parametrach. To co ma nie działać ? jeśli nie zdążą do zimy z uruchomieniem tej patentowej na innym przyłączu to będziemy w zimie pozyskiwać dalej te minimalne ilości, z mniejszego przyłącza. Załóżmy, że nawet i tego nie będzie, co wtedy ? Popatrz- mamy 600t/m białej mikrosfery dodatkowo do szarej, czy to pozwoli nam zbudować zapas magazynowy ? wydaje się, że tak. "Druga kwestia to wspominane przeze mnie wymiany krzyżowe. Co z tego, że spółka jest w stanie zarobić 5 mln zł, jak za te 5 mln musi kupić akcje partnerów od wymian? To nic nie warte papiery, bo sam Bokun stwierdził, że dywidendy z tych udziałów się nie spodziewa... Akcje nie są notowane, czym więc są? Papierem i niczym więcej. Ekonomicznie TERAZ Eko jedzie na biegu jałowym i nie buduje wartości, ale wszystko się zmieni jeśli Astana ruszy zgodnie z pierwotnymi założeniami" wg mnie spółka wyjaśniła tą sprawę dwa lata temu, jednak uparcie wracasz do tego tematu traktując go jako straszak choć wcale tak być nie musi. Na stronie Eko jest opinia na ten temat- http://www.ekoexport.eu/?id=291"Wyciąg z Opinii o wartości odzyskiwalnej pakietu akcji Spółki Zagranicznej należącego do EKO EXPORT S.A." wystarczy się z nią zapoznać, żeby wyrobić sobie zdanie na ten temat , nie będę jej w całości cytował ale wybrane fragmenty przytoczę - "Na zlecenie Zarządu EKO EXPORT S.A. z siedzibą w Bielsku- Białej (dalej: EEX) BAA Polska Sp. z o.o. sporządziła w grudniu 2013 r. Opinię dotycząca weryfikacji wartości wybranych aktywów finansowych należących do EEX. Przedmiotem Opinii było m. in.: określenie wartości odzyskiwanej pakietu akcji spółki zagranicznej, zapewniającej dostawy mikrosfery szarej z zasobów rosyjskich (dalej: Spółka Zagraniczna) nabytego przez EKO EXPORT S.A. w ramach tzw. krzyżowej wymiany akcji. Celem pracy była weryfikacja czy nastąpiła utrata wartości bilansowej tych aktywów./.../ Uzyskane wyniki szacunków wskazują że wartość użytkowa aktywów Obiektu Mikrosfery Szarej, a w tym akcji Spółki Zagranicznej, jest znacząco wyższa od ich wartości bilansowej, co oznacza że aktywa te łącznie niosą korzyści ekonomiczne istotnie większe, niż ich wartość ujęta w księgach rachunkowych Spółki. Biorąc pod uwagę te relacje, zgodnie ze wskazówkami zawartymi w KSR 4, zdaniem autorów Opinii nie nastąpiła utrata wartości aktywów wchodzących w skład Obiektu Mikrosfery Szarej, stąd też nie ma przesłanek do dokonywania odpisów aktualizujących w odniesieniu do tych aktywów. Powyższy wniosek odnosi się także do pakietu akcji Spółki Zagranicznej, jako jednego z istotnych aktywów pozwalających uzyskiwać korzyści ze sprzedaży mikrosfery szarej. "

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

13 września 2015 13:25:20

przy kursie: 14,77 zł

Cytat:Pisząc "TERAZ" masz chyba na myśli pierwsze półrocze, bo tylko za ten okres mamy do dyspozycji raport, natomiast nie musi być to prawda, bo "TERAZ" mamy kwartał trzeci i z pewnością spłata pożyczki ma miejsce, ponieważ spółka pozyskuje ok 600ton surowca miesięcznie. Zobaczymy to dopiero w raporcie za IIIQ. Dobrze, to zapytam tak: Jak wyliczyłeś swoje 10 mln? Jeśli z rentowności netto, to błędnie, bo w niej są te pożyczki i o tym piszę. Cytat:która instalacja ? przecież suszarnia działa. instalacja "patentowa" też działa tylko na innych parametrach. To co ma nie działać Jak telewizor ma dźwięk, ale nie ma obrazu, to działa czy nie działa? Cytat:wg mnie spółka wyjaśniła tą sprawę dwa lata temu, jednak uparcie wracasz do tego tematu traktując go jako straszak choć wcale tak być nie musi.

Pijaczysko, ja ten dokument czytałem i nawet się wypowiadałem na jego temat tu na forum. Poszukasz to znajdziesz. Z punktu widzenia rachunkowości i sprawozdawczości jest wszystko w porządku, ale nie oznacza to, że papiery te mają wartość ekonomiczną. To jest nic innego jak test na utratę wartości przy założeniu, że ośrodkiem generującym przepływy pieniężne jest cały segment mikrosfery szarej. Inaczej mówiąc jest to wycena szarego biznesu EEX na parametrach przedstawionych przez zarząd spółki i na prognozach sporządzonych przez zarząd spółki.

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

13 września 2015 14:02:49

przy kursie: 14,77 zł

Ok, rozumiem że martwisz się o faktyczną rentowność bez pożyczki. tylko że tak jest skonstruowany ten biznes, obecnie Eko Sphere będzie spłacać pożyczkę surowcem i nic tego nie zmieni przez kilka lat. Co będzie za kilka lat gdy spłacą pożyczkę w całości ? no przecież nie może być tak, żeby nie opłacało się kupować surowca od swojej własnej spółki ? Co do telewizora. Przykład dobry , ale ciut niecelny, tzn nasz telewizor ma i dźwięk i obraz , tyle, że dźwięk mimo skali do dziesięciu można ustawić jedynie na jedynce. Coś słychać. Wymienić wystarczy wadliwą część a nie cały telewizor. Wymian krzyżowych nie komentuję więcej, wyjaśnić się nie da poza tym co napisane, Twoja ostrożność w tej kwestii jest również cennym spojrzeniem z innej strony mogącym mieć znaczenie dla oceny całości konstrukcji tego rozwiązania. Pamiętać jednak trzeba że wymiany krzyżowe zapewniły spółce stałe dostawy w stałych cenach przez cały okres trwania umowy a więc była to wówczas niewątpliwa korzysć dla spółki, czy nadal jest ? zobaczymy, jak rozwinie się sytuacja na rynku szarej, sygnalizowane rozpoczęcie dostaw z 2014r do Halliburtona oznaczają, że coś drgnęło. Zobaczymy czy i kiedy będą się wymieniać, jakie będą pułapy cenowe, ile wymian nastąpi, co będziemy z tego mieli i czy dojdą jacyś nowi partnerzy na podobnych zasadach.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

13 września 2015 14:30:26

przy kursie: 14,77 zł

Cytat:Ok, rozumiem że martwisz się o faktyczną rentowność bez pożyczki. Nie, nie martwię się. Ona po prostu zmienia rentowność netto, na podstawie której mam wrażenie większość antycypuje wynik - te wspomniane przez Ciebie 10 mln. Stąd moje pytanie z czego wziąłeś tę kwotę? Cytat:Wymian krzyżowych nie komentuję więcej, wyjaśnić się nie da poza tym co napisane, Twoja ostrożność w tej kwestii jest również cennym spojrzeniem Ale tu nie ma co wyjaśniać, tylko trzeba zrozumieć co jest napisane w tej "wycenie". Wystarczy także spojrzeć na wyniki EEX z ostatnich lat, zsumować je i odjąć bilansową wartość akcji partnerów aby zobaczyć ile oni na tym naprawdę zarabiają. Z resztą model już się posypał, bo akcje EEX miały dawać boost partnerom, a w związku z tym, że kurs poleciał na ryj tego boostu nie ma. Sam Bokun wielokrotnie mówił, że kurs musi rosnąć, a nie rośnie.

Edytowany: 13 września 2015 14:32

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

13 września 2015 14:50:22

przy kursie: 14,77 zł

w 2013r zarobili bez Astany netto 16 mln zł. Rynek był inny, zgadza się, ale zrobili wynik głównie szarą. Teraz przestawiają się na białą, na rynku szarej jest ciężko, zwłaszcza jeśli chodzi o rynek ropy. 10 mln na ten rok to założenie, niezbyt przesadzone wg mnie tym bardziej, że oczekuję w końcu rezultatów badań próbek, w postaci kontraktów. Oczywiście na białą. Bądź mieszaną.

Zgadza się, kurs poleciał na ryj i partnerzy nie mają dobrego dealu.

Chyba, że kurs wzrośnie.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

1 października 2015 08:18:56

przy kursie: 16,30 zł

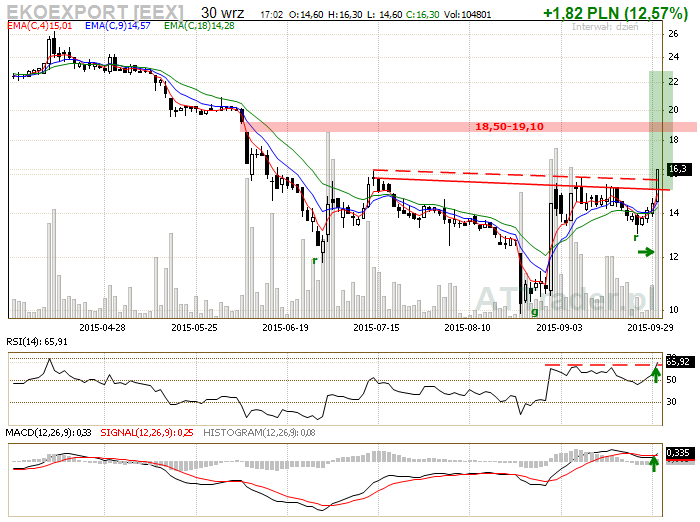

Powrót na listę przebojów – analiza techniczna Eko Export w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/p...Liczby nie kłamią (...) ale kłamcy liczą

|

|