Omówienie sprawozdania finansowego GK Synthos SA po II kwartale 2014 r.O ile pierwszy kwartał roku 2015 był jednym z najgorszych w ostatnich latach w wykonaniu chemicznej spółki, to sytuacja w drugim diametralnie się zmieniła.

Synthos jest niestety bardzo mocno oszczędny w słowa jeśli chodzi o przyczyny zmian i sprowadza się do ogólników. Owszem wynikom z pewnością sprzyja sytuacja w branży motoryzacyjnej gdzie lokowana jest większość produkcji kauczuków. Podobnie sprzyja wysoki kurs dolara, gdyż około 40 proc. sprzedaży lokowana jest na rynkach Ameryki i Azji. Podobnie poziom przychodów w dłuższym okresie zależy od notowań cen ropy naftowej. To jednak bardzo ogólne czynniki, które oczywiście mają wpływ na działalność, ale zupełnie nie wyjaśniają zachowania wyników pomiędzy kwartałami.

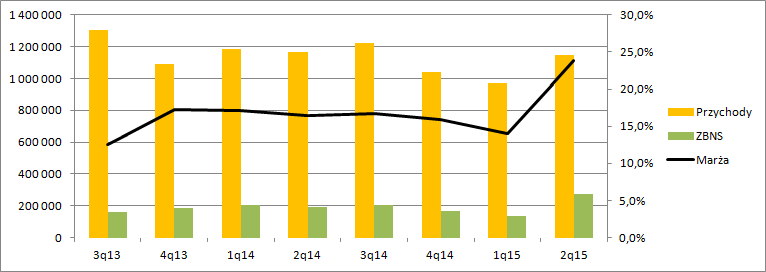

Przychody w drugim kwartale prawie się nie zmieniły rok do roku – spadek o 1,4 proc. Za to tendencje w układzie q2/q1 jest już zupełnie różne. Rok temu był spadek obrotów o 1,8 proc. natomiast obecnie wzrost o 17,7 proc.

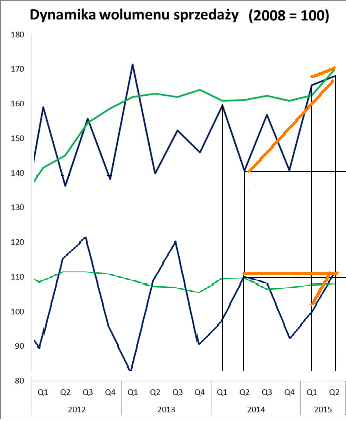

kliknij, aby powiększyćZachowanie wolumenów najważniejszych grup produktowych częściowo wyjaśnia zachowanie sprzedaży:

kliknij, aby powiększyćW zeszłym roku pomiędzy 1 i 2 kwartałem obserwowaliśmy regres w sprzedaży kauczuków skompensowany wzrostem sprzedaży styrenopochodnych. W tym mamy wzrost wolumenu zarówno kauczuków jak i tworzyw styrenopochodznych. Dlaczego tak rozłożyła się sprzedaż niestety nie potrafię odpowiedzieć.

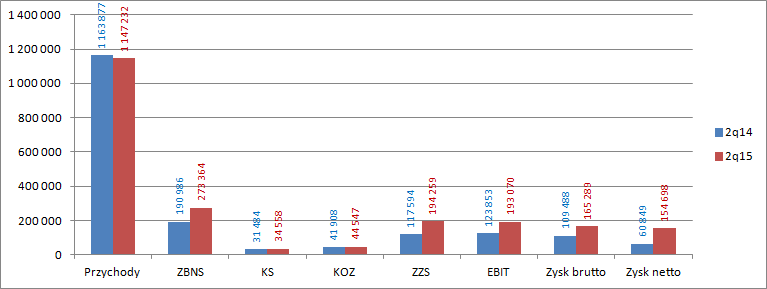

Jak wynika z pierwszego wykresu Synthos zaliczył także najlepszy kwartał pod względem rentowności brutto na sprzedaży. Obecnie marża ZBNS wyniosła 23,8 proc, kwartał wcześniej 14,1 proc., natomiast rok temu 16,4 proc. Mamy odchylenie In minus w pierwszym kwartale roku i In plus w obecnie raportowanym. Z jednej strony wyjaśnieniem jest prawdopodobny wzrost wykorzystania mocy, ale oczywiście nie jest możliwym aby tylko ten czynnik spowodował bardzo duży skok na marży. Dzięki zwyżce rentowności zysk brutto na sprzedaży skoczył z 191 do 273 mln zł. Koszty sprzedaży nieco wzrosły, ale ma to usprawiedliwcie w zrealizowanych wolumenach. Koszty ogólnego zarządu także wzrosły, ale tego także można było oczekiwać. Synthos jeszcze w drugim kwartale dokonywał analiz prawnych, finansowych i operacyjnych inwestycji w Brazylii. Ponadto przypomnę, że grupa się nieco rozrosła – mamy przejętą spółkę od Boryszewa w zakresie dyspersji i także nowy segment działalności, będący podobnie efektem akwizycji. Nie ma się co dziwić, że koszty operacyjne rosną.

kliknij, aby powiększyćZysk ze sprzedaży wzrósł ze 118 mln do 194 mln zł. Skoro w omówieniu dotarliśmy do tego poziomu rachunku wyników można zerknąć na dane segmentowe – zyski uzgadniają się na poziomie zysku ze sprzedaży.

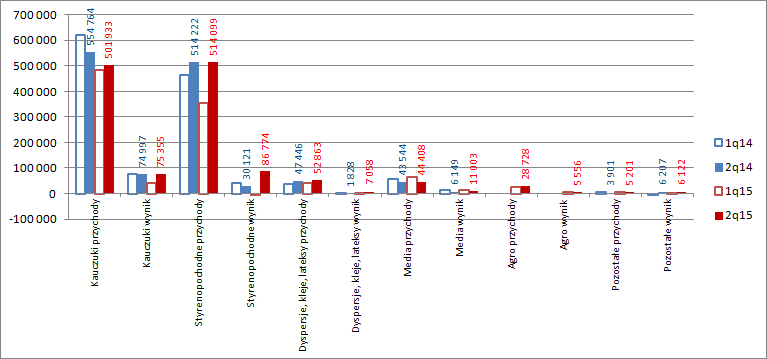

Przychody segmentu kauczuków delikatnie wzrosły względem pierwszego kwartału -4,1 proc., natomiast spadły o 9,5 proc. w ujęciu rok do roku. Przy wzroście wolumenów sprzedaży wyjaśnieniem jest oczywiście cena, która rok do roku była znacznie niższa ze względu na spadek cen ropy i jej pochodnych oraz spadek cen kauczuków naturalnych. W relacji q2/q1 prawdopodobnie mamy wpływ głównie wzrostu wolumenu sprzedaży. Rentowność w raportowanym kwartale wyniosła 15 proc. i była wyższa od raportowanej przed rokiem - 13,5 proc., a także znacząco wyższa od uzyskanej w pierwszym kwartale – 8,6 proc. Wynik segmentu wyniósł 75 mln i był na podobnym poziomie r/r.

Za to dynamiczną zwyżkę wyników zaliczył segment styrenopochodnych: 87 mln vs. 30 przed rokiem i straty 3 milionów w pierwszym kwartale. Można mniemać, że ceny produktów tego segmentu były podobne r/r – wolumeny i przychody są praktycznie takie same.

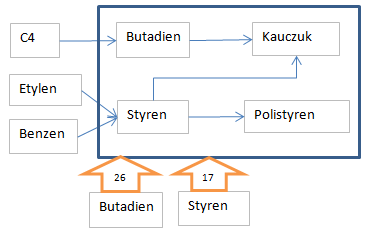

kliknij, aby powiększyćŻeby próbować wyjaśnić zachowanie marż w segmentach trzeba powiedzieć parę słów na temat produkcji. Otóż grupa w dużym stopniu zajmuje się przetwarzaniem produktów petrochemicznych i rafineryjnych we własnym zakresie. Pierwotnymi i podstawowymi surowcami spółki są frakcja C4 ropy naftowej, etylen i benzen. Z C4 Synthos produkuje butadien, który wraz ze styrenem służy do produkcji kauczuków. Natomiast styren jest produkowany w grupie z benzenu i etyleny. Niestety (albo stety, w zależności od sytuacji rynkowej i marż) produkcja własna nie wystarcza na pokrycie zapotrzebowania, więc Synthos około 26 proc zużywanego butadienu kupuje na rynku. Podobnie około 17 proc. styrenu.

kliknij, aby powiększyćA zatem rentowność poszczególnych segmentów zależy od:

Kauczyki : cena ropy naftowej, kraki C4, cena styrenu, spread styren-benzen, marża produkcji kauczuku

Polistyren: ceny etylenu i benzenu, cena styrenu, pread styren-benzen, marża produkcji polistyrenu

Z zachowania wyników segmentów, a także informacji o tym, że wynik pierwszego kwartału był niski przez wyprzedaż produktów wyprodukowanych przy niskich cenach surowców można mniemać, że do zwyżki rentowności doszło na skutek wyprzedaży tanio wyprodukowanych surowców (minimum ropy naftowej miało miejsce w pierwszym kwartale, a to rzutuje na ceny pochodnych), a poza tym wysokich marż na produkcji styrenu, o czym donosiły branżowe media:

www.platts.com/latest-news/pet...www.chemweek.com/home/top_of_t...Mniej ważne w grupie segmenty jak dyspersje czy Agro także dały pozytywną kontrybucję.

Poprawa wyników jest jednak niższa niż sugeruje to zmiana wyniku netto pomiędzy drugim kwartałem tego roku a drugim poprzedniego (154 mln vs. 61 mln). Z jednej strony w drugim kwartale tego roku mieliśmy znaczące ujemne różnice kursowe – ok. 8 mln zł i ujemną wycenę kontraktów forward – ca 7 mln zł, które obniżyły wynik okresu, ale rok temu za to obserwowaliśmy bardzo wyską stopę podatkową - 44!

Można szacować, że skorygowany wynik poprawił się z ok. 90 o 165 mln zł

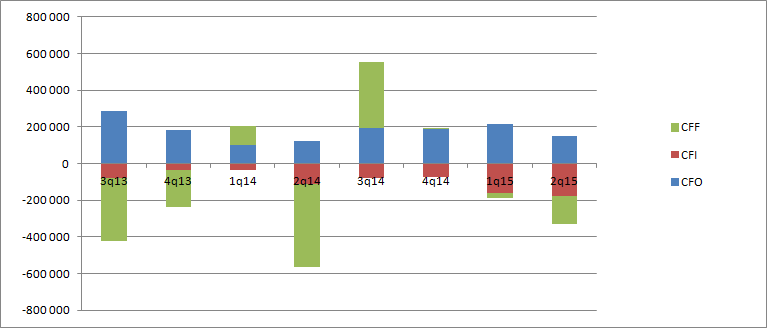

O ile zwyżka wyników jest naprawdę imponująca, to już kwartał wypadł znacznie słabiej pod względem przepływów. Na działalności operacyjnej spółka wygenerowała 152 mln zł, w porównaniu do 124 przed rokiem.

kliknij, aby powiększyćJeśli jednak wyjmiemy z wyników zmiany w kapitale obrotowym, to dostaniemy 228 mln wyniku gotówkowego obecnie i 159 przed rokiem. Wspomniana zmiana w kapitale obrotowym jest uzasadniona choćby mocną zwyżką sprzedaży i związanych z nią należności.

Generalnie kwartał należy ocenić pozytywnie, ale wydaje się, że marża zrealizowana w segmencie styrenopochodnych będzie ciężka do utrzymania na dłużej. W kolejnym kwartale mogłaby być jeszcze niezła, ale sytuację komplikuje awaria rafinerii w Czechach, która była dyskutowana na forum. Bardzo możliwe, że Synthos utraci marżę realizowaną na produkcji styrenu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.