Omówienie sprawozdania 11 Bit Studios SA po 3 kwartale 2015 r.Największym wydarzeniem minionego kwartału była zdecydowanie premiera wersji tabletowej TWOM, choć z punktu widzenia akcjonariuszy równie istotnym wydaje się przejście na MSR i zmiana zasad rachunkowości.

Jeszcze raz podkreślę, że sam akt przejścia na standardy europejskie nie jest sam w sobie przyczynkiem do zmiany zasad. Przypomnę, że lider polskiego gamedevu – CDProjekt stosował stary sposób prezentacji i rozliczania kosztów produkcji jaki stosowała do tego raportu 11B aż do wydania drugiej części Wiedźmina na konsole. A zatem zmiana zasad to dobrowolna decyzja spółki, która być może ma związek z nowym dyrektorem finansowym. Nowa polityka rachunkowości wydaje się znacznie mniej konserwatywna od prowadzonej dotychczas. W obecnej polityce rachunkowości spółka pokazywała zyski dopiero po pokryciu przez sprzedaż pełnych kosztów produkcji. Od 3 kwartału koszty produkcji będą rozliczane w czasie przez okres od 12-18 miesięcy.

Choć sam raport jest znacznie bardziej „dorosły”, to uzgodnienie danych porównawczych według nowej i starej polityki rachunkowości jest po prostu kpiną. Spółka podała jedynie elementy bilansu na koniec zeszłego roku, choć za datę przejścia uznano 1 stycznia 2013r. Zabrakło uzgodnienia elementów rachunku zysków i strat. A co ważniejsze kluczowych informacji. Poza poruszaną na forum kwestią promocji w raportowanym okresie sprawozdanie wydaje się zawierać inne nieścisłości. W raporcie napisano, że:

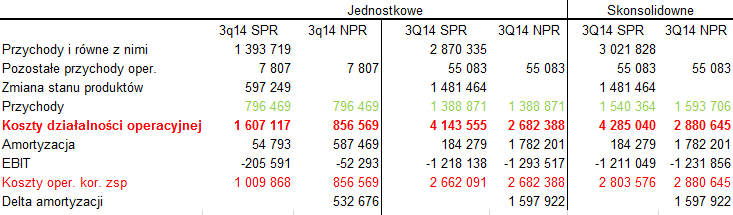

kliknij, aby powiększyćNatomiast jeśli zerkniemy na dane za okres 3 kwartału 2014 (3q14) i dany zagregowanych za kwartały 1-3 2014 (3Q14) w nowym i starym raporcie to okazuje się, że powyższa sentencja nie jest do końca prawdziwa.

kliknij, aby powiększyć Z porównania wynika, że koszty działalności operacyjnej okresów według nowej polityki rachunkowości (NPR) są znacznie niższe od kosztów pokazanych w starej polityce rachunkowości (SPR). Dzieje się tak zarówno jeśli chodzi o dane jednostkowe jaki i skonsolidowane. Jak można sprawdzić poziomu kosztów są w obu politykach zbliżone jeśli w SPR dokonamy korekty o zmianę stanu zapasów, a to prowadzi do wniosku, że spółka w nowej polityce alokuje część poniesionych kosztów na bilnas zamiast pokazywać w RZIS, czyli mamy do czynienia z rachunkiem w układzie mieszanym, a nie stricte porównawczym. Trzeba mieć tego świadomość, bo to ważna zmiana. Innymi słowy w pokazanych kosztach układu rodzajowego, czyli amortyzacji, kosztach pracowniczych, czy usługach obcych NIE MA KOSZTÓW OBECNIE PISANYCH GIER. Owszem znajdują się w nich pewne prace koncepcyjne, traktowane jako działalność badawcza, ale podobnie było w SPR – te koszty także nie były alokowane na zmianę stanu produktów.

Być może nie wszyscy widzą na czym polega zmiana, więc postaram się to jeszcze raz wyjaśnić:

- koszty pisanych gier według NPR są pokazywane jako WNIP w trakcie budowy. Poprzednio było jako produkty w toku na zapasie.

- gry skończone są pokazywane jako WNIP, natomiast według SPR były jako produkty gotowe

- W SPR koszty napisanych gier były rozliczane z zerową marżą do pokrycia całych kosztów produkcji. W trakcie pisania spółka pokazywała je w rzis, ale kapitalizowała na zapasie, a zmiana stanu produktów korygowała przychody. W efekcie przez okres pisania gra nie miała wpływu na wynik. Przez okres sprzedaży do momentu pokrycia kosztów produkcji także nie miała wpływu na wynik. Za to po pokryciu kosztów, każda kolejna generowana sprzedaż była już zyskiem. W obecnej polityce rachunkowości skończone gry są amortyzowane przez okres 12-18 miesięcy. A zatem znając specyfikę rynku i zachowanie konsumentów wiemy, że największa marża będzie w kwartale premiery, natomiast z biegiem czasu będzie spadać nawet jeśli nie będzie obniżek cen – marża maleje wraz z wolumenem sprzedaży, bo koszty są stałe – tak przynajmniej wynika z not – amortyzacja liniowa.

Skoro wiemy z czym mamy do czynienia możemy przejść od omówienia stricte liczb. Przychody w kwartale wyniosły 3,75 mln zł, z czego według zarządu prawie połowa czyli około 1,8 mln to sprzedaż wersji tabletowej. A w związku z tym sprzedaż PC to maksymalnie także 1,8 mln zł. Dla porównania w poprzednim kwartale sprzedaż ta wyniosła 6,3 mln! A zatem spadek przychodów jest naprawdę spory nawet jak weźmiemy pod uwagę, że w tym kwartale była 1 krótka promocja, a nie jak w poprzednim jedna długa i jedna krótka, czy fakt że na kwartał wchodzą dwa miesiące wakacyjne.

W tym miejscu bardzo ciekawie wygląda analiza należności. Jeśli kierować się tylko poziomem należności oznacza to, że sprzedaż na iOS(należności od Apple = 434 tys.) była jednak trochę niższa niż na PC(Należności od Valve+Huble Bundle+GOG =530 tys. zł). Zaskakująco pojawiają się także należności od Koch media. Skoro są należności, to znaczy, że spółka puściła też co najmniej taką kwotę przez przychody. Mało prawdopodobnym wydaje się, aby była to sprzedaż z wersji pudełkowej PC. Najprawdopodobniej umowa z Kochem, który będzie wydawcą TLO:TWOM obejmuje gwarantowane wynagrodzenie plus tantiemy od sprzedaży, przy czym gwarantowane wynagrodzenie jest naliczane po przekroczeniu pewnego etapu prac – np. wersja grywalna, czy oddanie gry do certyfikacji. Wydaje się, że pokazana należność pochodzi właśnie z przekroczeni jakiegoś milestona. Korygując przychody o tę kwotę dostaniemy przychody ze sprzedaży na PC w kwocie 1,8 mln zł, oraz przychody z iOS w kwocie 1,48 mln zł. Ciekawie wygląda w tym wszystkim brak należności od Google, czyli z wersji na Androida. Jedno jest jasne – sprzedaż tabletowa w kwartale premiery była o rząd (10 kronie) wielkości niższa niż sprzedaż na PC także w kwartale premiery.

Jak wspomniałem wcześniej, koszty wykazane w sprawozdaniu dotyczą obecnie( poza amortyzacją) kosztów ogólnych i kosztów sprzedaży – nie ma tam kosztów pisanych obecnie gier. Jeśli z prezentowanego salda kosztów operacyjnych wyłączymy amortyzację to okazuje się bieżące koszty niezwiązane z produkcja gier wzrosły w 3 kwartale ponad 3-krotnie i wyniosły 1,54 mln zł. To już całkiem sporo. Okazuje się, że sprzedaż premierowa wersji tabletowej pozwala jedynie zarobić na utrzymanie firmy. W cały okresie 3 kwartałów wzrost jest także bardzo duży – z 1,1 do 3 mln zł. Spółka podobnie jak zrobiła skok w kwestii produkcyjnej (wydaje dobre i rozbudowane gry) tak zrobiła również skok jeśli chodzi o kulturę organizacji. Lepsze gry są droższe, podobnie jak prowadzenie coraz większej spółki z odpowiednią organizacją. Dyrektor finansowy z pewności swoje kosztuje, podobnie jak prace na sporządzeniem prospektu, ale i tak wzrost kosztów wydaje się mimo wszystko całkiem duży.

Wynik operacyjny okresu oczywiście obciążą amortyzacja jako koszt napisanych i sprzedawanych gier. W związku z tym, że TWOM był relatywnie tani w napisaniu skok amortyzacji wcale nie jest duży. Ale zauważmy, że skoro amortyzujemy gry przez okres 12-18 miesięcy, to znaczy, że w amortyzacji za 3 kwartał 2014 mamy co najmniej obciążenia z co najmniej od okresu 4 kwartału 2013 r., czyli od Anomaly 2 na iOS, Android, PS4; Anomaly Defenders na na iOS i Android. W obecnie raportowanym okresie mamy obciążenia od TWOM na PC wraz z DLC, oraz TWOM na tablety.

Zysk na działalności operacyjnej wyniósł 1,58 mln zł i zawiera ponoć 391 tys. z tytułu rozwiązania rezerwy na Innotech. Kwota ta zmniejszyła saldo pozostałych kosztów operacyjnych, które po 2 kwartale wynosiły 676 tys. zł, a obecnie 342 tys. Przez wynik okresu na poziomie zysku brutto 1,97 mln przeszły też niegotówkowe różnice kursowe – około 410 tys. zł. Spółka w raportowanym okresie pokazała także dość niską stopę podatkową –nieco ponad 7 proc., co prawdopodobnie jest skutkiem rozwiązania rezerwy, która zawyża wynik okresu.

Całkiem dobrze wyglądały za to przepływy operacyjne – spółka w III kwartale wygenerowała 4,6 mln zł gotówki. Co prawda nie ma szczegółowych not do samego 3 kwartału, ale z różnic bilansowych wynika, że to efekt spadku sprzedaży i związanego z nim spadku należności.

Nadal intrygująco wyglądają skapitalizowane koszty gier. Do rozliczenia przez amortyzację pozostaje 1,35 mln kosztów TWOM na PC razem z DLC i wersji na tablety. Za to niezakończone prace rozwojowe to kwota 5,3 mln zł. Co tam się znajduje poza konsolami Industrialem i portem na smartfony nie wiemy, ale prawdopodobne, że 11B pracuje już nie tylko nad Industrialem, ale jeszcze nie ujawniło nowego tytułu. Nie do końca jest też jasne w jaki sposób spółka kapitalizuje koszty konsolowe. Skoro przez wynik przeszły przychody to powinny także przejść koszty pisania. A zatem być może wzrost kosztów ogólnych o których pisałem wcześniej wynika z pisania wersji konsolowej, która traktowana jest jako usługa dla Kocha. To tłumaczyłoby dość wysokie koszty okresu, ale jeszcze bardziej wzmagało ciekawość o zapasy.

Na koniec jeszcze słowo o Games Republic. Segment własnej dystrybucji cyfrowej wygenerował w ciągu 9 miesięcy przychody na poziomie ponad dwa razy większym niż w ubiegłym roku – 427 tys. zł. Niestety wynik tego segmentu cały czas jest ujemny na kwotę 72 tys. zł. Przynajmniej na razie słabo idzie spółce skalowanie tego biznesu, ale przesłanek poprawy poszukamy dopiero przy okazji raportu rocznego, gdzie będzie widać, czy kwartalne straty się zmniejszają.

Podsumowując, ze sprawozdania można wyciągnąć następujące wnioski: sprzedaż PC mocno spadła nawet jak na sezonowość działalności, debiut na tablety był 10 razy gorszy niż na PC, 11B rozlicza już w pewnym sensie na wynik przychody ze sprzedaży wersji konsolowej. Oczywiście powyższe wnioski mają dość kruche podstawy, ale tok rozumowania mam nadzieję, że jest jasny. Za to dużym plusem jest „dorosłe” sprawozdanie i całkiem spora liczba not, co świadczy o wzroście kultury organizacji i dobrze rokuje na przyszłość. Zagadką pozostaje forma pokazywania kosztów produkcji wersji konsolowej.

Wynik za kolejny kwartał także pozostaje niewiadomą. Oczywiście korzystnie wpłynie sprzedaż na smart fony, a być może także rozliczenie kolejnego milestona wersji konsolowej. Pewne obawy budzi za to sprzedaż TMOM na PC (wywołane bardzo niską sprzedażą w raportowanym kwartale).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.