Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej MILLENNIUM S.A. (dalej MILLENNIUM) za okres od 1 lipca do 30 września 2014 roku (sprawozdanie kwartalne)Bankowi MILLENNIUM pod względem skali działania daleko do gigantów polskiej bankowości (PKO BP, PEKAO, BZ WBK), ale jego akcjonariusze nie mają powodów do kompleksów. Akcje MILLENNIUM wzrosły od początku roku do końca paździenika wzrosły o 18,9%, przebijając zarówno stopę zwrotu dla sektora branżowego (WIG-Banki +1,6%) oraz swoich największych komkurentów (odpowiednio -3,2%, +3,5%, +1,2%). Analiza ostatniego sprawozdania pozwala na zweryfikowanie, na ile podobnego potencjału wzrostu można oczekiwać w kolejnych kwartałach.

Analiza sprawozdania finansowego

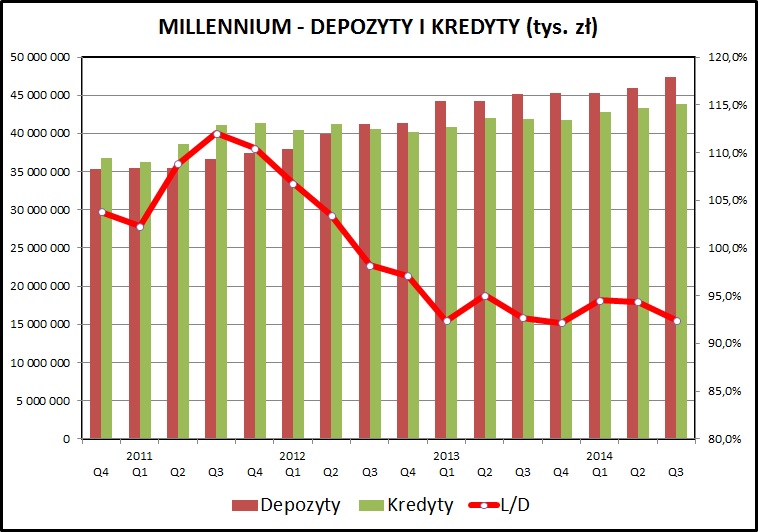

kliknij, aby powiększyćAnalizę sytuacji banku MILLENNIUM rozpoczniemy od porównania wielkości depozytów i kredytów. Jak widać na powyższym wykresie - obydwie te wartości od systematycznie rosną, co dobrze świadczy o rozwoju biznesu. Bank 2 lata temu sprowadził wskaźnik kredytów i depozytów do poziomu poniżej 100% i utrzymuje go w optymalnym przedziale 90-95%. Pozwala to zarówno na rozwój akcji kredytowej, jak i na spokojne zarabianie na marży depozytowej od zgromadzonych środków.

Taka sytuacja powoduje, że MILLENNIUM nie jest zbyt aktywnym graczem na rynku depozytów - nie oferuje atrakcyjnego oprocentowania, przyciągającego uwagę mediów, blogerów i tzw. wyjadaczy wisienek, tylko w ciszy zarabia na bazie już zgromadzonych środków klientów.

kliknij, aby powiększyćPowyższy wykres prezentuje porównanie dynamiki kredytów i depozytów do rynku pokazuje, że depozyty MIL szybciej niż rynek (bank 24,2% licząc od początku 2012, rynek 14,0%). Z kolei portfel kredytów rośnie nieco wolniej niż rynek (odpowiednio 6,1% MIL, a rynek 15,2%).

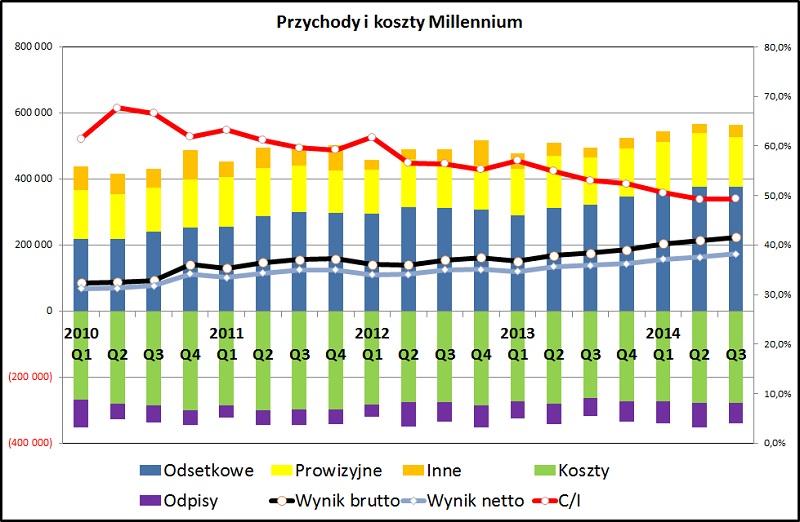

kliknij, aby powiększyćStabilność sytuacji rynkowej banku pozwala na sukcesywne generowanie dochodów i zysków, co widać na powyższym wykresie. MILLENNIUM skutecznie kontroluje poziom kosztów - rosną one zdecydowanie wolniej niż przychody. Wzrost kosztów w 3 pierwszych tegorocznych kwartałach wyniósł jedynie 2,0% w porównaniu do 2013 roku. W przypadku marży odsetkowej ten wzrost wyniósł 20,1%, w przypadku dochodów prowizyjnych 6,4%.

Pozostała działalność MILLENNIUM notuje stabilne wyniki. Najważniejszymi jej elementami są wymiana walut oraz zmiana wartości instrumentów finansowych wycenianych do wartości godziwej przez rachunek zysków i strat (przeznaczone do obrotu - held for trading).

Czerwona linia, pokazująca wskaźnik kosztów do dochodów systematycznie spada. W ostatnich 2 kwartałach wartość tego wskaźnika wynosiła około 49%, co jest wartością zbliżoną do średniej sektora.

Wszystkie te zjawiska złożyły się na łączny wzrost zysku przed opodatkowaniem na poziomie 29% (3 kwartały 2014 versus pierwsze 3 kwartały 2013) i 25,6% na poziomie zysku netto.

Przepływy finansowe banków rządzą się innymi prawami niż w innych branżach. Dla odmiany, tu akumulowanie gotówki świadczy raczej o niefektywności działania niż o powodzeniu biznesu. Dlatego warto pochwalić MILLENNIUM za zmniejszenie stanów gotówki z ponad 3 mld zł (koniec 2013) do 1,7 na koniec 2014Q3. Uwolnione środki mogą pracować, zwiększając jego dochody z kredytów, czy z zakupionych obligacji.

Jakość portfela kredytowego MILLENNIUM jest bardzo wysoka, powyżej średniej sektora bankowego. Nie widać w najbliższej przyszłości zagrożeń makroekonomicznych, które by groziły radykalnym wzrostem odpisów z tytułu niespłacanych kredytów.

Poziom odpisów jest stabilny i od dłuższego czasu waha się w granicach 50-70 mln zł kwartalnie. W ostatnim kwartale było to

PodsumowanieAkcjonariusz MILLENINIUM mogą być zadowoleni z wyników ostatniego okresu - wzrost zysku netto o 25% w porównaniu do 3 kwartału 2013 to bardzo dobry wynik. Również łączny wynik za 3 kwartały jest bardzo dobry - zysk wzrósł o 25,6% w porównaniu do 2013 roku,przewyższając dynamikę wypracowanego zysku (+10,3%) na poziomie całego sektora. Głównymi czynnikami wzrostu zysków banku jest rosnąca marża odsetkowa oraz dyscyplina kosztowa.

>> Porównanie na tle sektora bankowegoW kolejnych okresach na wyniki MILLENNIUM i całego sektora bankowego może negatywnie wpływać październikowa obniżka stóp procentowych. Z jednej strony występuje zjawisko kompresji marży - niska stopa rynkowa obniża zarobek banku na depozytach (szczególnie tych nieoprocentowanych). Większość kredytów jest indeksowana do stopy WIBOR, więc zmiana stóp nie powinna mieć wpływu na zarobki banku. Negatywnie na dochodach odsetkowych na pewno się odbije ograniczenie maksymalnego oprocentowania kredytów dla ludności do 12% (czterokrotność stopy lombardowej NBP, która została obniżona z 4 do 3% we wrześniu). Tego rzędu oprocentowanie dla kredytów gotówkowych i zadłużenia na kartach kredytowych jest wyraźnie niższe niż pobierane do tej pory przez banki.

Kolejnym czynnikiem bijącym w dochody banku jest ustawowa obniżka opłaty interchange, pobieranej przez banki od wartości transakcji rozliczanych kartami płatniczymi. Jak na razie dochody MILLENNIUM z kart spadły z 52 mln zł przed rokiem do 39 mln zł w ostatnim kwartale. Bank jak na razie był w stanie pokryć tą stratę innymi prowizjami i dochody prowizyjne utrzymały się na podobnym poziomie (+1,3% rok do roku).

MILLENNIUM jest uwikłane w spór sądowy z urzędem skarbowym na kwotę około 60 mln zł z tytułu błędnych rozliczeń podatkowych. Jak na razie ta kwota nie obciążyła rachunku wyników, więc w przypadku negatywnego rozstrzygnięcia sprawy odbije się na raportowanym zysku.

Dużo bardziej medialnym sporem, w którym uczestniczy bank jest pozew zbiorowy dotyczący zasad indeksacji kredytów hipotecznych we frankach. Wartość sporu to około 45 mln zł, a uczestniczy w nim 2300 kredytobiorców. Na pewno nie można oczekiwać szybkiego rozstrzygnięcia tej sprawy. Będzie ona z uwagą śledzona przez cały rynek finansowy i licznych kredytobiorców.

Strategiczny właściciel MILLENNIUM, portugalska grupa BCP, zakończył przeprowadzane w strefie EURO stress-testy z wynikiem negatywnym. Według BCP, nie ma jednak ryzyka konieczności sprzedaży aktywów i dokapitalizowania portugalskiego banku. Sam bank MILLENNIUM zdał stress testy przeprowadzone przez nasz rodzimy KNF bez problemu (jak praktycznie cała polska branża bankowa).

Wycena MILLENNIUM jest zbliżona do średniej rynkowej (C/Z 15,5 w porównaniu do średniej sektora bankowego na poziomie 16,1). Warto zwrócić uwagę, że spadek tego wskaźnika w ciągu roku z 18,0 do bieżącego poziomu wynikał raczej ze wzrostu zysków banku (+23% rok do roku) , niż ze wzrostu kursu akcji.

Na pewno na uwagę zasługuje dynamika wzrostu zysków w ostatnich kwartałach. Z uwagi na warunki rynkowe (niskie stopy) dalszy wzrost zysków banku stoi pod dużym znakiem zapytania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.