Omówienie sprawozdania finansowego GK Uniwheels AG po IV kw. 2015 r.W związku z tym, że spółka nie wpadła jeszcze w tryby analityczne StockWatch’a skupię się w poniższym omówieniu na tendencjach długofalowych w ujęciu rocznym.

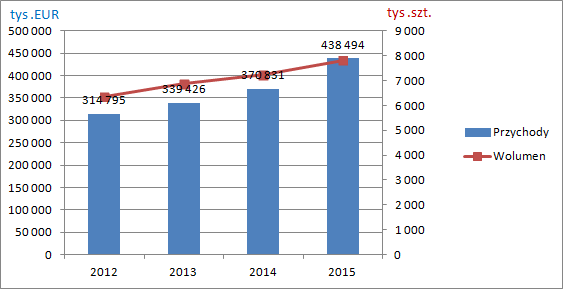

Trzeba przyznać, że Uniwheels rozwija się w dość wysokim tempie, choć nie powinno to do końca dziwić skoro rośnie także sprzedaż samochodów, wszak spółka dostarcza felgi do wiodących producentów aut. W 2015 r. sprzedaż aut osobowych w Europie wzrosła o 9,3 proc. natomiast w Polsce o 8,3 proc. W takim kontekście 8 proc. wzrost wolumenu sprzedaży Uniwheels nie jest zaskoczeniem. W ciągu ostatnich 4 lat przychody spółki rosły średniorocznie w tempie 11 proc., natomiast wolumen z szybkością 7 proc. O ile w poprzednich latach wzrost wolumenu i przychodów był mocno skorelowany, to w 2015 r. nastąpił pewien rozjazd:

kliknij, aby powiększyćWolumen sprzedaż zwiększył się o 8 proc. natomiast przychody skoczyły aż o 18 proc. Spółka zjawisko to wyjaśnia zmianą miksu sprzedażowego i wyższym udziałem felg o w większym rozmiarze, przez co i droższych. Niestety przy obecnych aktywach produkcyjnych nie ma wiele miejsca do wzrostu jeśli chodzi o liczbę sztuk, gdyż obecne 3 zakłady produkcyjne pracują już praktycznie pod pełnym obciążeniem. Zdolności produkcyjne obecnych fabryk w Stalowej Woli w jednej w Niemczech wynoszą 8 mln sztuk rocznie, a sprzedaż w tym roku sięgnęła 7,8 mln. Z tego powodu nie może dziwić decyzja zarządu Uniwheels o budowie kolejnej fabryki w Stalowej Woli o zdolnościach 2 mln szt. rocznie. Pierwotnie zakładano uruchomienie pierwszej linii w tym roku, natomiast drugiej w 2018 r. Na skutek coraz lepszych prognoz dla rynku Automotive zarząd spółki przyśpieszył termin realizacji drugiej linii na 2017 r.(pierwsza linia ma być oddana jeszcze tego lata). Coraz wyższy popyt, przychody i wykorzystanie mocy produkcyjnych nie mogło pozostać bez wpływu na wyniki.

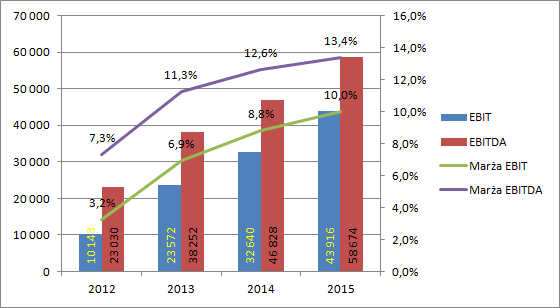

kliknij, aby powiększyćEBITDA wyniosła 58,6 mln zł, co daje wzrost o 27,9 proc. r/r, natomiast EBIT zwiększył się o 38,6 proc. i wyniósł 43,9 mln EUR. Choć koszty rodzajowe wzrosły, to tempo tego wzrostu było niższe niż tempo wzrostu przychodów. O 14 proc. wzrosły koszty pracownicze, a tylko o 9 proc. koszty pozostałe gdzie spółka prezentuje także koszty napraw, koszty sprzedaży, analiz i inne koszty ogólnego zarządu, ale także różnice kursowe.

Dość intrygująco wygląda niemal identyczny udział kosztów surowców, materiałów i energii w przychodach w porównywanych okresach. Pomimo spadku cen aluminium na światowych rynkach i wzrostu marży, koszty surowców (w szczególności aluminium) rosną w bardzo podobnym tempie do sprzedaży. Być może to efekt zabezpieczeń stosowanych przez spółkę, ale pewności nie ma. Trzeba być przygotowanym, że w razie wzrostu cen aluminium na rynku marże spółki mogą się niestety popsuć, ale wszystko zależy tutaj od umów z producentami aut. Być może ceny są w pewien sposób indeksowane. Tak czy owak mamy efekt dźwigni operacyjnej - rośnie wykorzystanie mocy, to rośnie rentowność operacyjna. W przypadku EBITDA stałym, a w zasadzie mniej zmiennym elementem niż przychody powinny być płace i koszty zarządu. W przypadku EBIT dochodzi oczywiście amortyzacja.

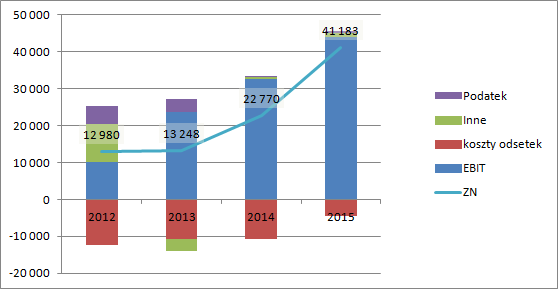

kliknij, aby powiększyćWynik netto tego roku jest najwyższy spośród ostatnich 4 lat, a co ważniejsze także najzdrowszy. W poprzednich latach spore plusy do wyników dawał wykazywany w przychodach dodatni podatek. Tym razem linia fiskalna jest neutralna dla wyniku, także dzięki działalności w Specjalnych Strefach Ekonomicznych. Na skutek udanego IPO i pozyskanej gotówki znacząco zmniejszyły się także obciążenia z tytułu odsetek od kredytów i spółka zamknęła rok z wynikiem 41 mln EUR zysku netto.

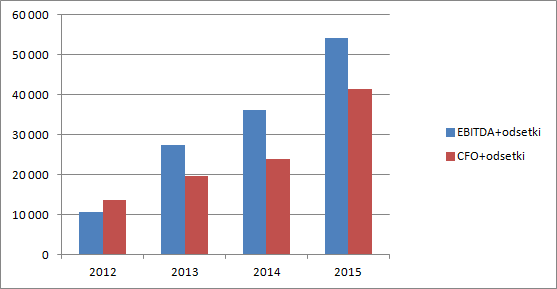

Za wzrostem sprzedaży i przychodów poszły także przepływy. Na poniższym wykresie zobrazowałem przepływ operacyjny zredukowany o wypłacone odsetki od kredytów, czyli zachowując notację z prospektu emisyjnego, która w raporcie rocznym została zmieniona.

kliknij, aby powiększyćJak widać spółka wygenerowała ponad 41 mln EUR wolnej gotówki, czyli o 17,7 mln więcej niż w 2014 r. Oczywiście znaczna część wzrostu (ok. 6 mln EUR) wynika z niższych obciążeń odsetkowych. Niestety EBITDA skorygowana o odsetki jest cały czas znacząco wyższa od tak prezentowanych przepływów operacyjnych. A zatem część gotówki grzęźnie w kapitale operacyjnym, co także nie powinno być zaskoczeniem skoro rośnie sprzedaż.

Przy obecnym kursie akcji na poziomie 144 zł kapitalizacja spółki wynosi 1,79 mld zł, natomiast wynik netto (kurs EUR/PLN=4,3) 175 mln zł. Można zatem powiedzieć, że rynek zakłada powtarzalność wyniku. W kontekście budowy trzeciej fabryki w Stalowej Woli i perspektywie zwiększenia mocy produkcyjnych o 25 proc. w ciągu w sumie nie tak długiego czasu w pierwszej chwili taka wstrzemięźliwość rynku może dziwić. Jednak warto o tym pamiętać, że spółka do tej pory nie wykazywała obciążeń podatkowych w wynikach, a zwolnienia podatkowe kiedyś się skończą. Nie mamy także pewności jak zachowają się wyniki przy odbiciu cen surowców, a trzeba pamiętać o tym, że sam rynek samochodowy podobnie jak gospodarka jest cykliczny. Nie bez wpływu na atmosferę jest także afera z fałszowaniem emisji spalin. To są ryzyka, które w przypadku braku materializacji mogą dać impuls do wzrostu kursu akcji.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.