Wojna polsko-ruska – omówienie sprawozdania finansowego GK PGNiG SA po 2 kw. 2017 r.Nasz gazowy potentat to bardzo specyficzna spółka. Jej działalność na pozór jest prosta – sprzedaż gazu uzupełniona wydobyciem na własny rachunek. Niestety skala działalności, uwarunkowania prawne i interesy kraju oraz konsumentów powodują, że sprawy są znacznie bardziej skomplikowane niż wygląda to na pierwszy rzut oka. Żeby zrozumieć wyniki spółki trzeba mieć widzę na temat polskiego rynku gazu.

Rynek gazu i efekty liberalizacjiKrajowy rynek gazu powoli staje się rynkiem konkurencyjnym i upodobnia do rynku energii. Mamy operatora sieci przesyłowej (GAZ-SYSTEM), który jest właścicielem gazociągów przesyłowych w Polsce. Do PGNiG należy za to sieć dystrybucyjna po której dostarczany jest gaz do klienta końcowego (także gaz sprzedawany przez podmioty trzecie). PGNIG pełni także funkcję magazynową i handlową - kupuje gaz od dostawców (kontrakt jamalski, od 2016 r. kontrakt katarski, do października 2016 kontrakt z niemieckim VNG AG), część sprzedaje w oparciu o umowy długoterminowe do odbiorców przemysłowych, część dostarcza do gospodarstw domowych (taryfa), a część (podobnie jak spółki wytwórcze w energetyce) sprzedaje na giełdzie (TGE), do czego jest wręcz zobligowana ustawą. A zatem do klienta końcowego na rynku może trafić gaz bezpośrednio z PGNiG, pośrednio z PGNiG (zakupiony na TGE przez konkurencyjne spółki obrotu), lub nawet bez udziału spółki.

kliknij, aby powiększyćWarto pamiętać o tym, że jeszcze całkiem niedawno krajowa infrastruktura pozwalała na zakup gazu wyłącznie z kierunku wschodniego (Od 2011 r. dostępny jest wirtualny rewers na gazociągu jamalskim, od 2014 r. fizyczny rewers, od 2016 r. gazoport), a to stawiało Polskę i PGNiG jako stronę kontraktu w bardzo niekorzystnej pozycji negocjacyjnej z Gazpromem. Brak możliwości zakupu większych ilości gazu z innych źródeł, małe wydobycie krajowe spowodowały zawarcie kontraktów na dostawy gazu na mało komfortowych warunkach. Ceny rozliczeniowe z Gazpromem oparte są do tej pory o notowania ropy naftowej, a ta ze spotowymi cenami gazu już dawno straciła korelację. Dodatkowo zarówno kontrakt z Rosjanami i Katarczykami zobowiązują spółkę do odbioru określonych wolumenów. Z tych powodów działalność handlowa spółki nie jest atutem – musi kupować gaz i musi go sprzedać niezależnie od ceny. W raporcie rocznym napisano, że:

Cytat:Wobec działań konkurencji i coraz większej świadomości klientów rośnie presja rynkowa na PGNiG dotycząca rozwoju produktów, obniżania ceny paliwa gazowego oraz indywidualne negocjowanie warunków kontraktowych. W 2016 r., w odpowiedzi na oczekiwania klientów dotyczące powiązania cen w dostawach z cenami na giełdach gazu ziemnego. PGNiG kontynuowało Program Rabatowy „Uwolnienie cen 2015/2016”. Jednocześnie duża część klientów zdecydowała się na podpisanie z PGNiG nowych umów zastępujących obecne. Nowe umowy dają odbiorcom większą elastyczność umożliwiając zakup produktów dostępnych w PGNiG oraz możliwość kontraktowania grup kapitałowych. PGNiG oferuje podpisywanie umów w oparciu o rynkowe mechanizmy zapewniające pozyskiwanie gazu w cenach powiązanych z indeksami giełdowymi.

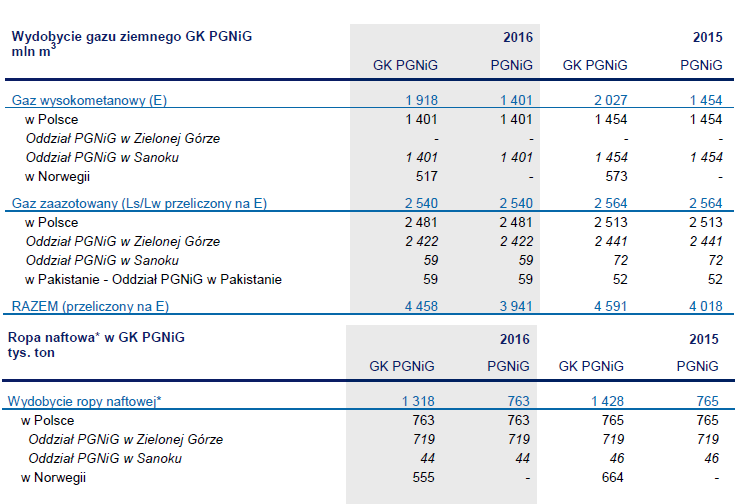

Rozwój wydobyciaPGNIG aktywnie inwestuje w rozwój nogi wydobywczej, co jest zupełnie zrozumiałe z punktu widzenia pozycji negocjacyjnej z rosyjskim partnerem, ale także interesem/bezpieczeństwem kraju. Prace poszukiwawcze i wydobycie ma w Polsce długą historię, ale to ekspansja zagraniczna ma stać się przyczyną wzrostu. W 2007 r. PGNiG postanowiła wyjść poza krajowy rynek i zainwestowało w koncesje na szelfie norweskim. Jako pierwszą nabyto koncesję do złoża Skarv, a wydobycie na tym złożu rozpoczęło się w 2012 r. Obecnie grupa posiada udziały w 5 złożach produkcyjnych Skarv, Vilje, Morvin, Vale, Gina Krog, przy czym w ostatnim przypadku produkcja rozpoczęła się dopiero w 3 kw. tego roku. W 2020 r. planowane jest uruchomienie wydobycia z kolejnych 2 złóż w Norwegii.

Mimo wszystko pomimo zainwestowania w Norwegii ponad 5 mld zł (

www.pgnig.pl/aktualnosci/-/new...) to dominująca nadal jest produkcja w Polsce:

kliknij, aby powiększyćOczywiście PGNiG jako spółka wydobywcza brała udział w poszukiwaniu i próbach wydobycia gazu łupkowego w Polsce. Niestety prace te skończyły się negatywnie, choć jak zaznacza spółka zdobyto know-how do potencjalnej eksploatacji gazu niekonwencjonalnego ze złóż ściśniętych (tight gas) i są na tym polu jakieś sukcesy (zwiększenie zasobów). W raporcie rocznym czytamy:

Cytat:Pomimo braku sukcesu geologicznego w dotychczasowych poszukiwaniach złóż niekonwencjonalnych typu shale na obszarze Polski, pozyskano umiejętności wykorzystania nowych technologii wiercenia i udostępniania do eksploatacji formacji uznawanych dotychczas za nieproduktywne głównie ze względu na bardzo słabe własności zbiornikowe. Uwarunkowania geologiczne na obszarze Polski sprawiają, że istnieje konieczność rozwoju poszukiwań węglowodorów w formacjach, które dotychczas nie były eksploatowane na szeroką skalę, głównie ze względu na ograniczenia technologiczne.

Wiedza uzyskana w trakcie trwania programu poszukiwania złóż niekonwencjonalnych typu shale otwiera możliwości eksploracji i eksploatacji gazu z formacji typu tight (gaz zaciśnięty) oraz z pokładów węgla (CBM). Obecnie prowadzone projekty w Karpatach (np. Siedleczka – tight gas) czy na Górnym Śląsku (Gilowice – metan z pokładów węgla) są na to dowodem. Należy w tym miejscu zwrócić uwagę na fakt, że udostępnienie nowych horyzontów (tight) do eksploatacji w projektach Siedleczka i Kramażówka dało wymierne efekty w postaci zwiększenia zasobów gazu.

Kluczowym celem operacyjnym grupy jest wzrost całkowitego wydobycia węglowodorów do poziomu 55-60 mln boe w 2022 r. przy utrzymaniu wydobycia w kraju na poziomie 33 mln boe rocznie. (W 2016 r. w przeliczeniu na baryłkę ekwiwalentu ropy naftowej (boe) PGNIG wydobyła 38,4 mln boe).

Wyniki finansowe, rachunkowość i segmentacjaW związku z kształtem rynku i zobowiązaniem spółki do dystrybucji gazu podmiotów trzecich do klienta końcowego, a także obowiązkiem sprzedaży części gazu na TGE, spółka prócz segmentu wydobywczego i energetycznego (wytwarzania) wyróżnia oddzielnie segment obrotu i magazynowania oraz segment dystrybucji. Niestety historia finansowa segmentów będzie stosunkowo krótka - od tego roku emitent zmienił prezentację segmentową i nieco inaczej kalkuluje ceny transferowe gazu (umowne ceny sprzedaży w transakcjach wewnątrzgrupowych). Na szczęście spółka zaprezentowała także skorygowane dane segmentów za każdy kwartał poprzedniego roku.

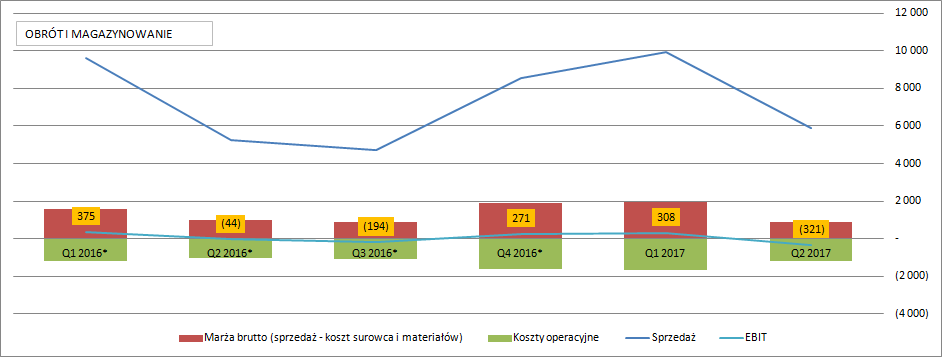

Największym pod względem sprzedaży jest segment obrotu i magazynowania. Roczne obroty przekraczają 28 mld zł na 34,6 mld całkowitej sprzedaży. W segmencie widać naturalną sezonowość – wysoka sprzedaż gazu w okresie zimowym. To także okresy najwyższej marży brutto na sprzedaży (przychody minus koszty surowców i materiałów). W całym pierwszym półroczu segment wygenerował stratę operacyjną na poziomie 13 mln zł w porównaniu do 331 mln zł zysku w analogicznym okresie poprzedniego roku. Bardzo słabo wypadł przede wszystkim ostatni kwartał, kiedy to spółka odnotowała stratę 321 mln zł względem 44 mln zł straty w II kw. 2016 r.

kliknij, aby powiększyćPowodem takiej dysproporcji wyników jest przede wszystkim niższa marża brutto na sprzedaży – 871 mln zł (15 proc.) w porównaniu do 1 mld zł w okresie porównawczym (19 proc.). Swoje zrobił także odpis na zapasie gazu (21 mln zł kosztów związanych z odpisem względem 51 mln zł zysku z rozwiązania odpisu w okresie porównawczym). Za ostatnie 4 kwartały handel gazem i energią dał spółce 64 mln zł zysku operacyjnego i 273 mln zł EBITDA przy czym są to wyniki nie korygowane.

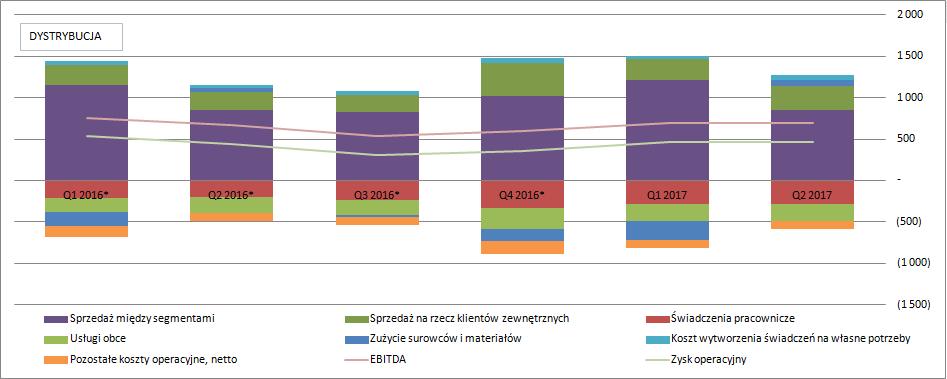

Segmentem który generuje w miarę stabilne wyniki i z niskim wpływem sezonowości jest segment dystrybucji. Jak widać na poniższym wykresie wyniki segmentu pochodzą głównie ze sprzedaży wewnętrznej, czyli dystrybucji sprzedawanego gazu. Tym niemniej widać znaczący i wydaje się rosnący przychód z dystrybucji gazu podmiotów trzecich. W całym półroczu wynik segmentu na poziomie operacyjnym wyniósł 924 mln zł i był tylko nieznacznie niższy niż przed rokiem (968 mln zł). Spadek wyniku to efekt przede wszystkim wyższych kosztów płac co miało związek z przesunięciem wypłaty premii dla pracowników z 3 na 2 kwartał.

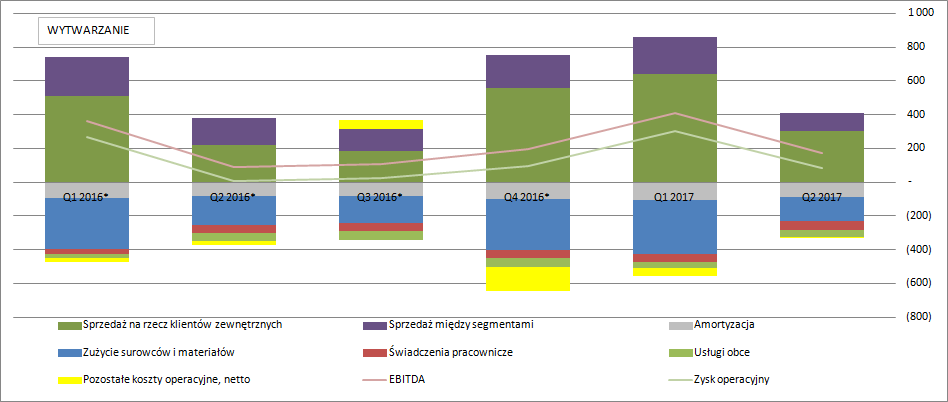

kliknij, aby powiększyćIstotna poprawa wyników miała za to miejsce w segmencie wytwarzania. Zysk operacyjny segmentu w pierwszym półroczu wyniósł 382 mln zł względem 274 mln zł przed rokiem. W samym 2 kwartale EBIT zamknął się kwotą 81 mln zł zysku (sezonowość wynika ze sprzedaży ciepła w okresie zimowym).

Poprawa wyników to przede wszystkim efekt ujęcia w wynikach grupy nowych nabytków – zakupionych od JSW spółek PEC (28 kwietnia ‘16) i SEJ (11 sierpnia ’16).

kliknij, aby powiększyćNajciekawszy z punktu widzenia inwestorów jest oczywiście segment wydobywczy. Żeby w pełni zrozumieć co się dzieje w tym segmencie trzeba nieco przybliżyć zasady rachunkowości. Koszty nabycia koncesji na dany region są aktywowane w bilansie i amortyzowane. Po nabyciu koncesji spółka w rejonie nią objętym wykonuje badania sejsmiczne, których koszty także są aktywowane na bilansie jako aktywa z tytułu poszukiwania i oceny zasobów. Następnie dokonuje odwiertów, a koszty prac wiertniczych są kapitalizowane jako środki trwałe w budowie. Na podstawie przepływów i pokładów z odwiertu (lub ich braku) na danym złożu spółka ocenia czy z eksploatacja takiego odwiertu będzie uzasadniona ekonomicznie, czy wręcz przeciwnie. Jeśli taki odwiert nie ma ekonomicznego uzasadnienia to spisuje całość prac w koszty. Jeśli złoże okaże się opłacalne to aktywa w budowie stają się aktywami trwałymi i w czasie pracy odwiertu są amortyzowane. W tym miejscu trzeba dodać, że amortyzacja rozkłada się na czas ekonomicznej użyteczności, a ten wiąże się znów z zasobami w złożu, które są szacowane. Szacunki mają natomiast to do siebie, że są zmienne w czasie, a ich zmiana powoduje zmianę wyniku w okresie, w którym nastąpiła zmiana.

Jak się można domyślać w takim obliczu rachunkowym wynikiem segmentu może mocno „bujać” i faktycznie tak się dzieje. Na poniższym wykresie zamieściłem skorygowany wynik segmentu, w którym nie ma odpisów na prace poszukiwawcze i spisanych aktywów trwałych. W uproszczeniu jest to wynik jaki generują pracujące odwierty. Jak widać EBIT skorygowany tego segmentu jest zmienny, co spowodowane jest zmiennym poziomem wydobycia i zmienną ceną gazu oraz ropy naftowej na rynku.

kliknij, aby powiększyćJak widać na poniższym wykresie w 1 kw. tego roku produkcja ropy i gazu była zbliżona poziomem (- 2 proc. dla ropy) r/r, natomiast wzrost przychodów i wyniku skorygowanego to efekt wyższych cen sprzedaży ropy (+61 proc. r/r) i gazu (+35 proc. r/r). Tylko w I kw. segment wygenerował 1,1 mld zł zysku (638 mln zł w 1 kw. 2016 r.). W drugim kwartale roku produkcja była znacząco niższa niż w pierwszym kwartale roku, ale dla ropy była także o 6 proc. niższa r/r. Za to ceny ropy były średnio o 8 proc. wyższe r/r. EBIT skorygowany wyniósł w drugim kwartale 609 mln zł w stosunku do 473 mln rok wcześniej.

kliknij, aby powiększyćZmienność wyniku skorygowanego jest jak widać spora, a na to nakładają się odpisy na negatywne i nieopłacalne odwierty. W tym roku na razie było z odpisami spokojnie – koszt tylko 20 mln zł. Za to w pierwszej połowie zeszłego roku spisano prace i dokonano odpisów aktualizacyjnych na kwotę prawie 900 mln zł. W przypadku tego segmentu odpisów na aktywa trwałe w budowie nie należy traktować jako zdarzeń jednorazowych. Wręcz przeciwnie, to normalna część biznesu poszukiwawczego. Problem tylko w tym, że odpis pojawia się w jedynym określonym momencie/kwartale a tak naprawdę dotyczy prac realizowanych przez dłuższy okres czasu. Poziom odpisów należałoby tak naprawdę uśrednić za jakiś dłuższy okres aby uzyskać w miarę oddający rzeczywistość wynik.

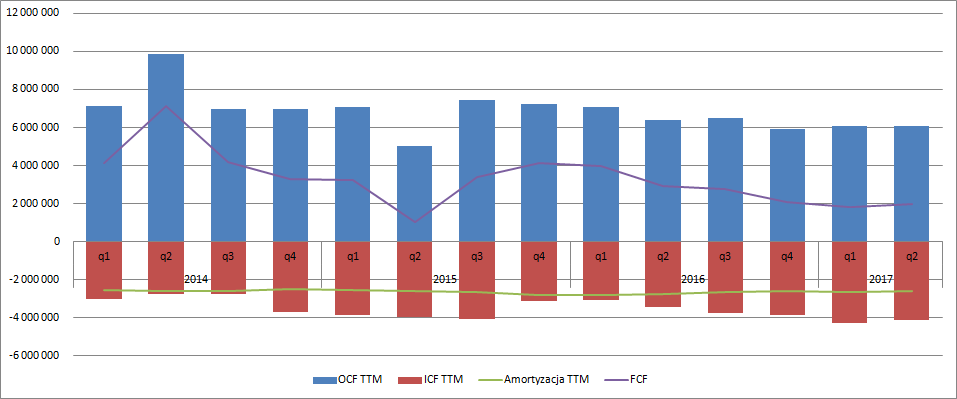

Rozwiązaniem i to bardzo dobrym byłaby ocena przepływów. Odwierty cały czas przecież chłoną gotówkę. Niestety nie znamy ich w podziale na segmenty, ale mamy obraz przepływów całej grupy kapitałowej.

kliknij, aby powiększyćPrzepływy, wycena rynkowa i strategiaJak widać na powyższym wykresie spóła generuje względnie stabilny strumień gotówki operacyjnej. Liczony z ostatnich 4 kwartałów wynosi ostatnio ok. 6 mld zł. Z tego ok. 4 mln rocznie jest reinwestowane. Wolne przepływy wynoszą ok. 2 mld zł rocznie, ale w historii bywało nawet że spółka pokazywała ok. 4 mld zł. Jak widać w 2014 r. Dług netto PGNIG jest ujemny, a kapitalizacja na giełdzie to 40 mld zł. Gdyby obecnie generowany stan środków pieniężnych uznać za powtarzalny to okres zwrotu gotówki z inwestycji wyniósłby 20 lat – to dość długo.

Zgodnie ze strategią do 2022 r. wydobycie ma wzrosnąć o 40 proc. co powinno oznaczać mniej więcej 1 mld dodatkowej gotówki rocznie. Ale według celów przedstawionych przez spółkę średnioroczna EBITDA w tym okresie ma wynieść 5,6 mld zł, a obecnie mamy 6 mld zł... Dodatkowo capex ma pochłaniać do 2022 r. całość wypracowanej gotówki. Konfitury mają przyjść w kolejnych latach. Średnioroczna EBITDA 2023-2026 ma wynieść już ponad 9 mld zł. Przy utrzymaniu capexu na poziomie powiedzmy 3-4 mld zł dostalibyśmy 5-6 mld wolnej gotówki. Niestety takie fajerwerki według założeń miałyby nastąpić dopiero za 6 lat.

Jeśli zerknąć do rekomendacji to rynek ma zupełnie inne zdanie i zakłada nieco wyższe poziomy EBITDA obecnie (i niższe niż cel po roku 2022) oraz znacznie mniejsze wydatki inwestycyjne, co może faktycznie okazać się prawdą.

Warto pamiętać, że niebawem rozstrzygnie się postępowanie arbitrażowe z Gazpromem. Z tego tytułu cena zakupu gazu dla spółki może zmienić formułę i spaść. Dodatkowo możliwe są rekompensaty za wysokie ceny lat poprzednich, w tym przypadku mówimy o kwotach nawet 9 cyfrowych.

A to będzie tylko preludium do roku 2022 kiedy wygasa obecna umowa i strony usiądą do negocjacji kolejnej. PGNiG chce, powinno i w zasadzie musi zbudować alternatywne źródła dostaw żeby polepszyć pozycję negocjacyjną i w konsekwencji cenę względem gazu niemieckiego. To dlatego podpisało kontrakt katarski, dlatego sprowadza LNG z USA i ma szeroki program inwestycyjny na szelfie norweskim.

A zatem czekamy najpierw na Bitwę Warszawską w Sztokholmie, a następnie w 2022 r. na Traktat w Rydze.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.