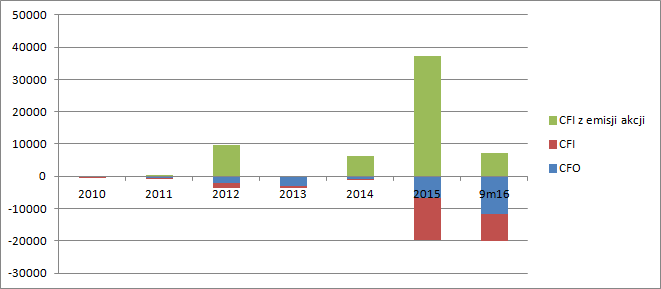

Omówienie sprawozdania I sytuacji fundamentalno-finansowej Braster SA o 3 kw. 2016 r.Braster, to wdzięczny temat do obserwacji i analizy, choć jeszcze nie przyniósł akcjonariuszom nawet złotówki. Spółka zadebiutowała pod koniec 2012 r., a zatem mamy ją już na parkiecie prawie cztery lata. Od momentu w którym znamy dane finansowe, czyli od 2010 roku tylko w dwóch latach działalność spółki nie była wspomagana emisjami akcji (2010, 2013). Łącznie spółka pozyskała od inwestorów 60,975 mln zł, z czego większą część w roku 2015 (37,2 mln zł).

Część z pozyskanych środków poszło na aktywa trwałe (21,75 mln zł na koniec 3 kw. 2016 r.), a w zasadzie aktywa trwałe w budowie (21,1 mln zł), do których należą hala fabryczna (11,4 mln na koniec 2015 r. na 13,5 mln wszystkich wydatków) i linia produkcyjna (917 tys. na koniec 2015 r.). Co ciekawe, zgodnie z raportem za 3 kw. 28 września PIB udzielił pozwolenia na użytkowanie, a sama linia produkcyjna została oddana jeszcze w 2015 r., a mimo to aktywa te wiszą jako aktywa w budowie. Jeśli chodzi o fabrykę, to Braster nie jest ani właścicielem, ani użytkownikiem wieczystym gruntu na którym jest usadowiona, tylko ma długoterminową umowę dzierżawy – wygasa 31 grudnia 2026 r. Spółka będzie także samodzielnie produkować tylko folie/detektory, natomiast produkcję urządzenia jako całości zleca na zewnątrz.

Dużą część gotówki poszła na bieżącą działalność. Z rachunku przepływów wynika, że w latach 2010-2016 spółka wydała 24,5 mln zł. Razem z inwestycjami daje to kwotę 48,6 mln.

kliknij, aby powiększyćW szczególności obecny rok był mocno obciążający dla finansów spółki. O ile mniej gotówki wydano na inwestycje, to znacznie wzrosły koszty bieżącej działalności:

kliknij, aby powiększyćSpółka zatrudnia już handlowców do nawiązania kontaktu z sieciami aptek, pozyskała znaną aktorkę jako ambasadora marki, co odbiło się na wynagrodzeniach. A sama spółka cały czas prowadziła prace badawcze. Mocno wzrosły także koszty usług obcych, co związane było z kampanią reklamową, w tym przygotowaniem spotu. Swoją część zabrały także usługi doradcze. Strategię sprzedaży opracowywał Deloitte, a ROSTI projekt wdrożenia do produkcji. Warto jednak dodać, że nie wszystkie usługi obce poszły w rachunek wyników. Część została skapitalizowana w rozliczeniach międzyokresowych (ThermaALG).

To jednak przeszłość, ale w inwestycjach liczy się przyszłość. Strategia spółki zmieniała się podczas obecności spółki na parkiecie, ale w obecnej warto zwrócić uwagę na parę aspektów:

- spółka przed wprowadzeniem urządzenia na rynek zrobiła badania, wyselekcjonowała grupę potencjalnych klientów i ustaliła cenę sprzedaży

- sama realizuje tylko tę część w której posiada kompetencje – detektory. Resztę zleca na zewnątrz (produkcję aplikacji do smarfonów wykonała Polidea, system teleinformatyczny wykonał Data Techno Park, Produkcję realizuje ROSTI)

- model sprzedaży to „tania drukarka i drogie tusze”, czyli relatywnie tanie urządzenie i wysoko-marżowe usługi.

Strategia wygląda na przemyślaną, ale nie mam pewności, czy na samej giełdzie nie znalazłoby się parę osób, które mogły ją zaproponować. Czasem wystarczy słuchać, niż płacić żeby posłuchał ktoś inny. Podobny model biznesowy został wdrożony już w Medicalgorithmics. Teoretycznie telemedycyna jest bardziej rentowna od samej produkcji urządzeń, ale wszystko zależy od zakresu realizowanych samodzielnie prac. W przypadku wzorcodawcy zakres zleconych na zewnątrz prac wydaje się mniejszy, co powinno generować wyższą marżę.

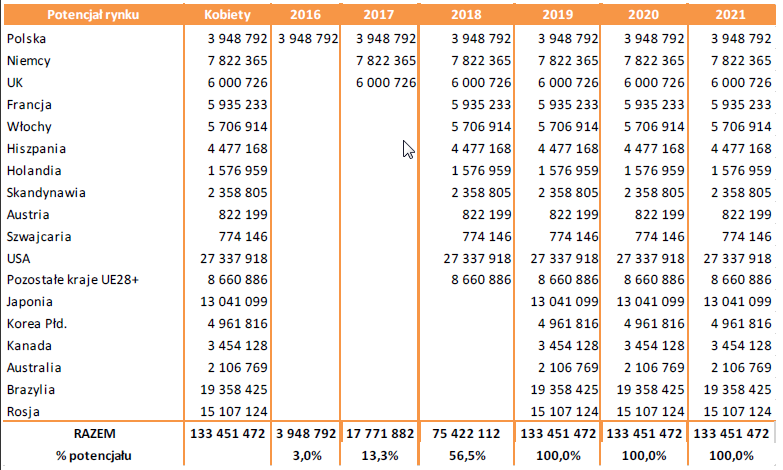

Tester sprzedawany będzie tylko w pakiecie, natomiast przychodem będą wpływy z abonamentu – 45 zł brutto miesięcznie, co daje rocznie kwotę netto na poziomie 420 zł. Według prezentacji z grudnia 2014 r. potencjał polskiego rynku (gdzie spółka ma zamiar sprzedawać w pierwszym roku) to 4 mln kobiet.

kliknij, aby powiększyćZ dokumentu informacyjnego wynikało, ze spółka zamierzała sprzedać 3 mln egzemplarzy w ciągu pierwszych 5 lat. Daje to kwotę 1,26 mld zł łącznie. Ale osiągnięcie pełnej penetracji miało mieć miejsce dopiero w roku 2014. Z poziomu penetracji (wejścia na kolejne rynki) można szacować, że sprzedaż w pierwszym roku sięgnie… 13,8 mln zł. To i tak znacznie więcej niże wynoszą minimalne progi w programie motywacyjnym – 3 mln zł. Z drugiej strony mamy zamówienie do ROSTI na 50 tys. szt. w ciągu 12 miesięcy, co daje, przy założeniu sprzedaży całości, 21 mln wpływów w pierwszym roku sprzedaży. Pamiętać tylko należy, ze sprzedaż będzie rosła przez cały czas liniowo, zgodnie z powiększającą się sumą płaconych abonamentów. Dodatkowo część urządzeń będzie sprzedawana w kanale aptecznym, czy w relacji B2B jak w przypadku Nationale Nederlanden. Z tego powodu przychód do spółki może być niższy. 15 mln szacunku będzie tutaj chyba wartością usprawiedliwioną.

Rentowność operacyjna Medicalgorithmics za ostatnie kwartały nie jest imponująca (ze względu na oneoffy), ale spółce tej zdarzało się już osiągać marże na poziomie 70 proc. Średnio to jednak bliżej 60 proc., a zatem założenie marży dla Brastera na poziomie ok. 50 proc. (niższy zakres samodzielnych prac.) wydaje się rozsądne (choć nie w pierwszych kwartałach, bo wtedy uderzy w wynik amortyzacja zakładu i niska skala).

Przy przychodach na poziomie 15 mln zł, dostaniemy 7,5 mln wyniku operacyjnego. Po dociążeniu wyniku odsetkami od obligacji dostaniemy około 6,8 oczekiwanego wyniku brutto, a w zasadzie patrząc na straty z lat ubiegłych to i netto. Obecna kapitalizacja spółki to niecałe 120 mln zł. Oczekiwany C/Z na koniec przyszłego roku wynosi więc około 18.

W kolejnym roku penetracja powinna wzrosnąć około 4-krotnie dzięki wejściu na rynki UK i Niemiec. W związku z tym przychody mogą wynieść 60 mln zł, a wynik operacyjny 30 mln zł. Pytanie tylko, czy uda się od razu penetrować rynki na taką skalę. Z pewnością będzie to wymagało zasilenia kapitału obrotowego, a zatem i kolejnej emisji długu. Zakładając, że obciążenia wzrosną proporcjonalnie to odsetki zabiorą ca 4 mln zł i dostaniemy 26 mln zysku brutto i mniej więcej 20 netto (bez tarczy podatkowej). Zakładając, że koszt kapitału to 10 proc. można powiedzieć, że w cenie są już nie tylko rezultaty pierwszego roku, ale także kolejnego. Jeśli wszystko będzie szło zgodnie z prognozami, to kurs spółki z pewnością pozytywnie zareaguje, natomiast jeśli będzie odwrotnie to istnieje potencjał do przeceny akcji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj