Kod na funtoodporność – omówienie wyników i sytuacji finansowej GK PGS Software S.A. (PGS) po 3kw 2017 rokuZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo pewnych problemach w okresie kwiecień-czerwiec w 3kw 2017 roku PGS Software wróciło do dobrej formy raportując ponownie wzrost r/r wyników na poszczególnych poziomach

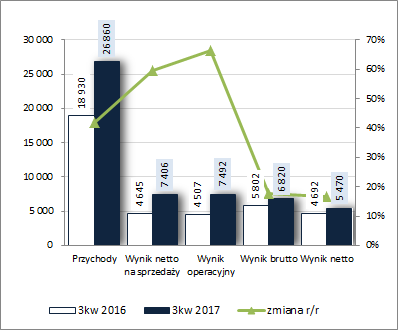

rachunku zysków i strat. Przychody okazały się wyższe o 42%, zysk netto na sprzedaży o 59% (marża na sprzedaży wyniosła 27,6 wobec 24,5% przed rokiem), zysk operacyjny o 66% (na działalności pozostałej wykazano 86 tys. zł przychodów netto wobec 138 tys. zł kosztów netto przed rokiem), zysk brutto o 18% (znaczny spadek progresji względem wcześniejszych poziomów wynikowych to efekt ujemnego, wobec dodatniego przed rokiem, wyniku w obszarze finansowym – -672 tys. zł wobec 1,3 mln zł; wartości te należy wiązać głównie z wyceną instrumentów pochodnych), a netto o 17% (efektywna stopa podatkowa wyniosła 19,8% wobec 19,1% przed rokiem).

Progresje r/r na poszczególnych poziomach wynikowych widać również w ujęciu narastającym za 9m, przy czym za sprawą słabszego 2kw w obszarze działalności podstawowej, mamy do czynienia tu ze spadkiem marży netto na sprzedaży. Przychody wzrosły o 37%, zysk netto na sprzedaży o 31% (marża netto wyniosła 24,9% wobec 26% przed rokiem), zysk operacyjny o 33%, zysk brutto o 41% (dodatni wynik w obszarze finansowym, głównie z tytułu wyceny instrumentów pochodnych, wyniósł 2 wobec 0,6 mln zł przed rokiem), a zysk netto o 42% (stabilna efektywna stopa podatkowa na poziomie nieco ponad 19%).

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Powrót do raportowania dynamicznego wzrostu w ramach działalności podstawowej Spółka tłumaczy z jednej strony efektem relatywnie niskiej bazy w okresie odniesienia, a także lepszym wykorzystaniem posiadanych specjalistów (mniejsza ilość specjalistów bez przydziału do projektów w porównaniu z 2kw). Jednocześnie jeśli chodzi o tę drugą kwestię mamy zwrócenie uwagi na pewną niepewność związaną ze stopniem zaangażowania poszczególnych zespołów w projekty – trzeba nastawić się tu na różne sytuacje (jednym razem stopień zaangażowanie będzie wysoki, a innym może być niższy). Nie bez znaczenia było również zafakturowanie realizowanego w 2 i 3kw br. projektu u jednego z kluczowych klientów.

Co istotne należy zauważyć, że poprawa wyników Spółki odbyła się w kiepskich dla niej warunkach walutowych – funt brytyjski i euro, w których rozliczana jest większość jej kontraktów, ponownie r/r były słabsze względem polskiego złotego. Dodatkowo postępowała presja na koszty ponoszone w złotym (wzrost wynagrodzeń i usług obcych - informatycznych).

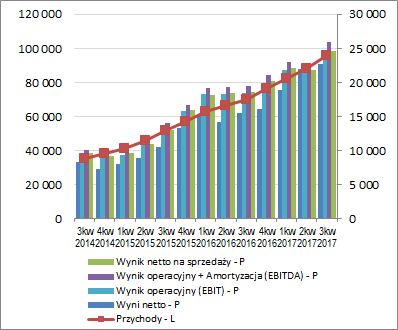

Z punktu widzenia tendencji w zakresie wyników oraz rentowności w szerszej perspektywie czasowej (wykresy poniżej; dane narastające za 12m, jednostki – tys. zł oraz %) mamy generalnie do czynienia z systematyczną poprawą tych pierwszych oraz względną stabilizacją tych drugich. Jednocześnie biorąc pod uwagę początek stabilizacji/lekkiego spadku podstawowych wskaźników rentowności (1/2kw 2016) warto odnotować, że zbiega się on w czasie z rozpoczęciem osłabienia GBP względem PLN. Tak więc z jednej strony Spółka rośnie w ujęciu ilościowym (wyniki + suma bilansowa + zatrudnienie), a z drugiej toczy walkę o utrzymanie dotychczasowej rentowności w niezbyt korzystnych dla niej uwarunkowaniach walutowych (trzeba pamiętać, że większość sprzedaży Spółka realizuje na rynku brytyjskim). Należy przy tym zarazem mieć na uwadze, że charakteryzuje się ona bardzo wysokim i rzadko spotykanym wskaźnikiem zwrotu z kapitału własnego (ROE) na poziomie rzędu 100%.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście kolejnych okresów sprawozdawczych w komentarzu kierownictwa PGS do sprawozdania finansowego wskazuje się na dalszy wzrost potencjału Spółki (powiększanie biur i zespołów, zatrudnienie 2 handlowców w Niemczech i Austrii) oraz zwiększenie sprzedaży u istniejących klientów, a także pozyskanie nowych. Jak zauważono już wcześniej, sporym wyzwaniem dla utrzymania dotychczasowej rentowności pozostają warunki walutowe, w których od pewnego czasu działa Spółka (ewentualne osłabienie złotego w relacji do funta i euro powinno pozytywnie wpłynąć na raportowane wielkości). Z drugiej strony Spółka systematycznie podnosi ceny na rynkach docelowych, jednakże trzeba mieć świadomość, że możliwości w tym zakresie nie są trwałe i prędzej czy później zmniejszą się. Dodatkowo Spóła wskazuje na pewną niepewność związaną ze zmianami podatkowymi w Polsce dot. CIT i ZUS, które w dłuższym horyzoncie czasowym z dużym prawdopodobieństwem odbiją się in minus na marży operacyjnej i netto.

Jeśli chodzi o

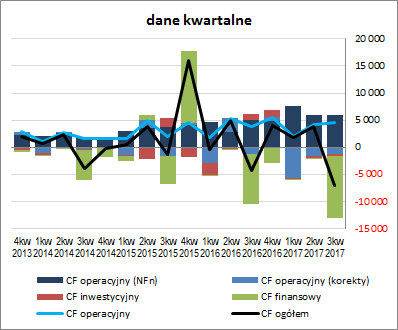

sprawozdanie z przepływów pieniężnych PGS to w analizowanym okresie kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) wypadło ono r/r dużo słabiej na poziomie salda ogólnego (odpływ 7,1 wobec 4,3 mln zł przed rokiem), przy czym w dużym stopniu obraz ten jest pochodną mocno ujemnych przepływów finansowych, które jak co roku w 3kw są mocno obciążone wypłacaną dywidendą. Dodatkowo in minus dla stanu gotówki wpłynął obszar inwestycyjny, gdzie wykazano 0,3 mln zł wydatków netto wobec 1,2 mln zł wpływów netto przed rokiem. Z kolei w ramach działalności operacyjnej Spółka wykazała poprawę r/r zarówno pod względem przepływów ogólnych (4,6 wobec 3,8 mln zł), jak i samej nadwyżki finansowej netto (5,9 wobec 5 mln zł).

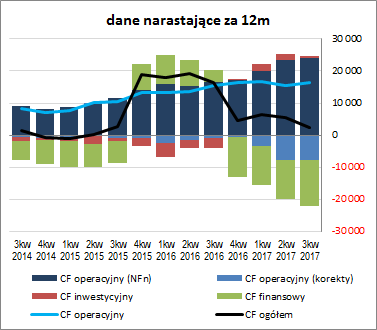

Tym samym z perspektywy ujęcia narastającego za 12m (wykres poniżej po prawej, jednostka – tys. zł) w porównaniu z poprzednim okresem sprawozdawczym mamy dalszy regres jeśli chodzi o ogólny poziom salda gotówkowego, co przypisać należy głównie zwiększeniu wydatków finansowych dotyczących wypłaconej dywidendy. Jednocześnie widać systematyczny wzrost zdolności w zakresie generowania nadwyżki finansowej i powrót do wzrostu ogólnej gotówki generowanej z działalności operacyjnej, która ze sporą nadwyżką pokrywa potrzeby dot. kapitału obrotowego oraz finansowe.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejBiorąc pod uwagę dane z raportu okresowego PGS za 3kw 2017 roku można stwierdzić, że jej sytuacja finansowa podobnie jak w wielu poprzednich okresach sprawozdawczych prezentuje się bardzo korzystnie (serwisowy rating bazujący na modelu Altmana od dłuższego czasu spokojnie utrzymuje się na najwyższym możliwym poziomie AAA). O poszczególnych wskaźnikach zasadniczo nie ma co pisać, gdyż gdzie by nie spojrzeć widać duże bezpieczeństwo.

Szczegóły dotyczące wskaźników finansowych PGS można znaleźć pod linkiem:

www.stockwatch.pl/gpw/pgssoft,... Jeśli chodzi o sytuację kapitałowo-majątkową to względem poprzedniego okresu sprawozdawczego można stwierdzić sezonowy spadek sumy bilansowej (wypłata dywidendy), tym razem o 12%, co po stronie aktywów odpowiadało wzrostowi wartości składników trwałych o 13% i spadkowi wartości składników obrotowych o 14% (głównie za sprawą zmniejszenia stanu środków pieniężnych, które wykorzystano na potrzeby dywidendowe; należności wzrosły), a po stronie pasywów wzrostowi kapitału własnego o 30% i spadkowi zobowiązań ogółem o 50% (zobowiązania krótkoterminowe zmniejszyły się o 53% - dywidenda, a długoterminowe wzrosły o 4%; dług oprocentowany wzrósł przy tym o 45% i stanowił na koniec okresu ok 8% zadłużenia ogółem; głównie z tytułu leasingu finansowego).

Przedstawione wyżej zmiany wpłynęły in plus na strukturę kapitałowo-majątkową Spółki, która od dłuższego czasu i tak wskazuje na znaczące (kilkukrotne) nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym, przy jednoczesnej znacznej nadwyżce kapitału obrotowego netto względem bieżących potrzeb (wykresy poniżej – po lewej aktywa, a po prawej pasywa; jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa niejako standardowo w przypadku rozpatrywanego Emitenta wskazują na dzień analizy na mocne przewartościowanie jego akcji na GPW w Warszawie. Z pewnością jest to pochodna systematycznego wzrostu PGS oraz jego wyników, co umiejscawia go w gronie podmiotów o charakterystyce wzrostowej, które są wyceniane już z uwzględnieniem zakładanych przyszłych sukcesów. Bieżące notowania Spółki (15 zł) odpowiadają wycenie rentą wieczystą przy koszcie kapitału 12% (duży udział kapitału własnego) i ok 2,5x obecnym zanualizowanym wyniku netto. Warto jednocześnie mieć na uwadze, że jest to podmiot charakteryzujący się bardzo wysoką rentownością kapitału własnego oraz przyzwoitą stopą dywidendy.

Link do wskaźników

www.stockwatch.pl/gpw/pgssoft,... oraz... wycen

www.stockwatch.pl/gpw/pgssoft,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link

goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!

Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.