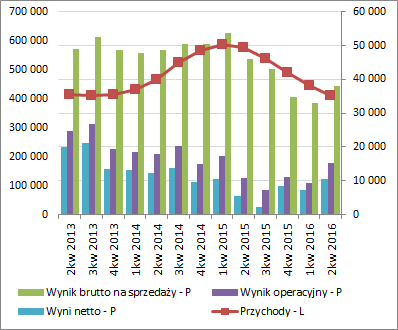

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ INSTAL KRAKÓW (GKIK) NA PODSTAWIE RAPORTU PÓŁROCZNEGO ZA 2016 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo utrzymania negatywnej tendencji w zakresie przychodów ze sprzedaży GK Instal Kraków udało się w 2kw wyraźnie poprawić wyniki na poszczególnych poziomach

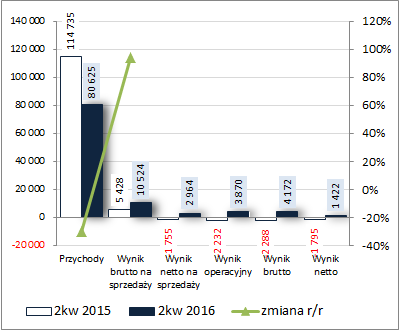

rachunku zysków i strat i przy najmniej w tym zakresie zatrzeć niekorzystne wrażenie po pierwszym okresie sprawozdawczym w 2016 r. W okresie kwiecień-czerwiec 2016 r. Grupa odnotowała r/r spadek przychodów o 30%, przy jednoczesnym wzroście zysku brutto na sprzedaży o 94% (poprawa marży brutto z 4,7 do 13%). Na dalszych poziomach wynikowych wykazano z kolei zyski wobec strat przed rokiem, w czym dodatkowo pomogły zmiany w obszarze działalności pozostałej (0,9 mln zł przychody netto wobec 0,5 mln zł kosztów netto) oraz finansowej (0,3 mln zł przychodów netto wobec 0,06 mln zł kosztów netto).

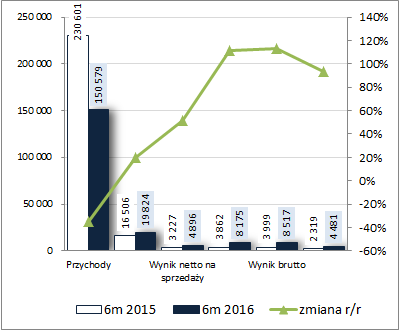

Tym samym w skali całego półrocza spadek przychodów Grupy wyniósł 35%, a wzrost na kolejnych poziomach wynikowych odpowiednio – w przypadku zysku brutto na sprzedaży 20%, zysku netto na sprzedaży 52%, zysku operacyjnego 112%, zysku brutto 113%, a zysku netto 93% (w tym dla akcjonariuszy 40%).

Przedstawione wyżej zmiany w ujęciu wartościowym zaprezentowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

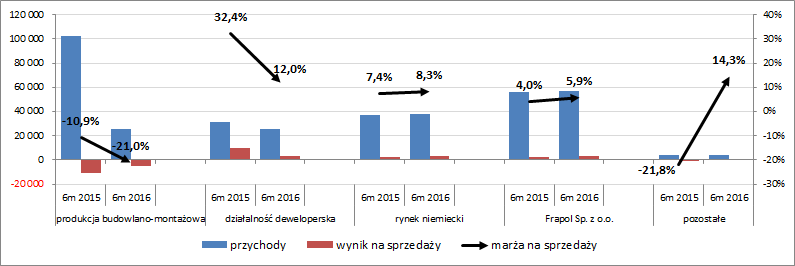

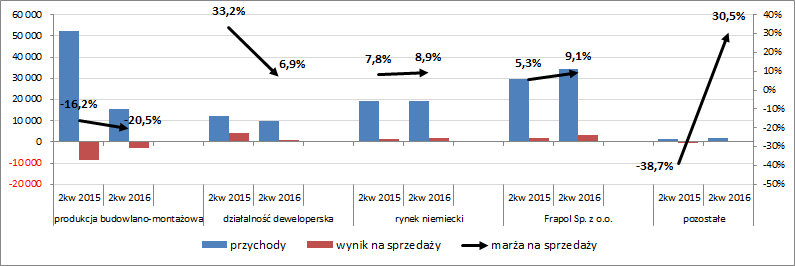

kliknij, aby powiększyćZ perspektywy rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) największy wpływ na wyniki Grupy tradycyjnie miały zmiany w zakresie działalności budowlano-montażowej, która we wcześniejszych okresach sprawozdawczych cechowała się największym udziałem w realizowanych przychodach. W wynikach 2kw 2016 r., po kolejnym regresie przychodów i odnotowanych stratach, utraciła ona tę wiodącą pozycję. Na czoło wysunął się segment wentylacyjno-klimatyzacyjny związany ze spółką Frapol oraz segment dot. rynku niemieckiego (w obu przypadkach, zarówno w odniesieniu do samego 2kw jak i całego 1p, odnotowano wzrost przychodów, zysków netto na sprzedaży i marż). Z kolei segment deweloperski, podobnie jak działalność budowlano-montażowa, odnotował słaby okres (spadek przychodów, zysku i marży).

kliknij, aby powiększyć

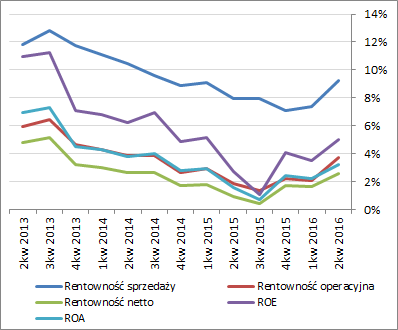

kliknij, aby powiększyćZ punktu widzenia ogólnych tendencji rozwojowych GKIK w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) zaraportowane wyniki przełożyły się na wyraźną poprawę głównych poziomów wynikowych rachunku zysków i strat oraz poszczególnych wskaźników rentowności, przy jednakże kontynuacji spadku przychodów.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o perspektywy dla Grupy na kolejne okresy sprawozdawcze to z informacji przekazanych w „Sprawozdaniu Zarządu…” można odczuć pewną dozę optymizmu. W szczególności należy odnotować, że Zarząd liczy w drugim półroczu 2016 r. na stopniową poprawę wyników w segmencie budowlano-montażowym. Ponadto poprawa ma dotyczyć również segmentu deweloperskiego.

Jeśli chodzi o

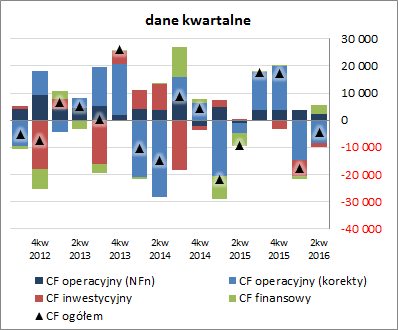

sprawozdanie z przepływów pieniężnych GKIK to w 2kw 2016 r. na poziomie salda ogólnego, podobnie jak przed rokiem, wykazano odpływ środków tyle że ponad połowę mniejszy (-4,4 wobec -9,3 mln zł). Główny wpływ na taką zmianę miał obszar finansowy, gdzie wykazano 3,4 mln zł wpływu netto wobec -4,6 mln zł odpływu przed rokiem (zmiany dot. zobowiązań oprocentowanych). W obszarze inwestycyjnym odnotowano wydatki netto rzędu 1,5 mln zł wobec symbolicznych wpływów netto przed rokiem, a w obszarze operacyjnym wyższy r/r odpływ środków (-6,3 wobec -4,7 mln zł), który wynikał głównie ze zmian w obrębie składników kapitału obrotowego (sama nadwyżka finansowa netto wyniosła 2,1 wobec -1 mln zł przed rokiem).

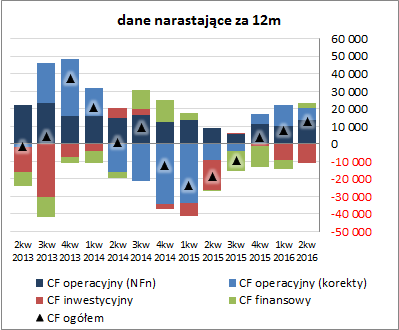

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kontynuację poprawy sytuacji w zakresie ogólnego salda gotówkowego w obrębie wartości dodatnich. Co istotne generowane środki bazują w głównej mierze na nadwyżce finansowej netto, która ostatnio systematycznie ulega poprawie.

kliknij, aby powiększyć

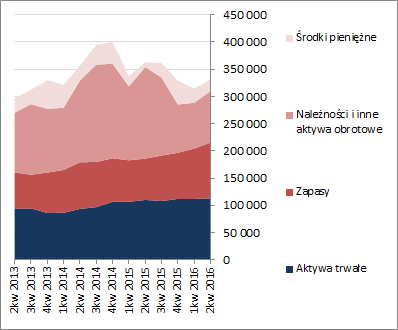

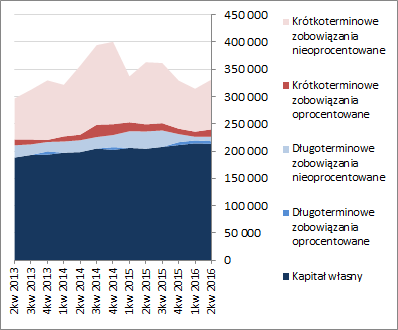

kliknij, aby powiększyćOcena sytuacji finansowejW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa GKIK wzrosła o 5%. W przypadku aktywów wiązało się to ze wzrostem wartości składników trwałych o 1% i składników obrotowych o 8% (zapasy i należności). Z kolei w ramach pasywów kapitał pozostał mniej więcej na tym samym poziomie, a zobowiązania ogółem wzrosły o 18% (zobowiązania krótkoterminowe o 19%, a długoterminowe o 7%; jednocześnie dług oprocentowany wzrósł o 24%, głównie w obszarze krótkoterminowym, i stanowił na koniec okresu 16% zadłużenia ogółem). Zmiany te nie wpłynęły istotnie na wymowę struktury bilansu Grupy, gdzie nadal można stwierdzić mocno nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćZ punktu widzenia stosowanego w serwisie modelu Altmana sytuacja finansowa GKIK nie uległa istotnym zmianom względem poprzedniego okresu sprawozdawczego (serwisowy rating utrzymał wcześniejszy poziom AA+). Pod względem wskaźnikowym sytuacja w obszarze płynności finansowej i zadłużenia jest bezpieczna.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/instalkr... Ocena sytuacji rynkowejSerwisowe automaty wyceny jako wypadkowa wskazują na dzień analizy na spore niedowartościowanie akcji GK Instal Kraków na GPW. Celują w tym co prawda głównie metody majątkowe i mnożnikowe, ale również biorąc pod uwagę obecne wyniki Grupy mamy wskazanie pewnego niedowartościowania.

Link do wskaźników

www.stockwatch.pl/gpw/instalkr... oraz... wycen

www.stockwatch.pl/gpw/instalkr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.