PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

15 maja 2014 08:54:21

przy kursie: 7,24 zł

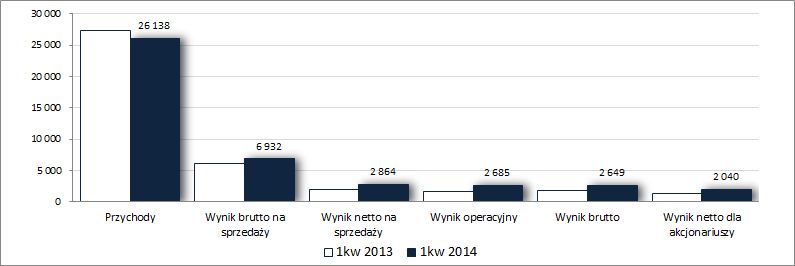

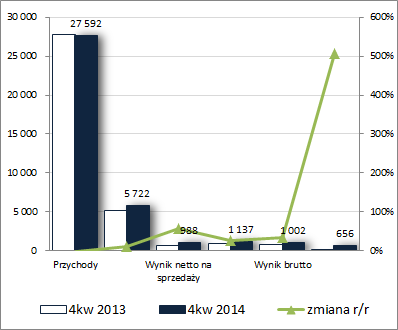

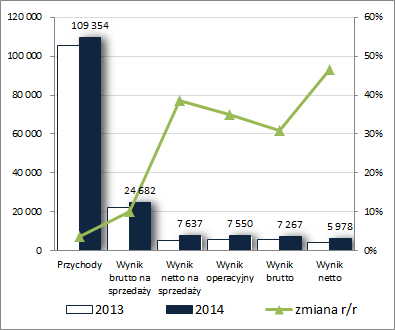

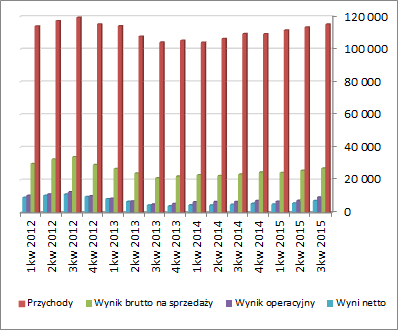

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 1 KWARTAŁ 2014 ROKU GRUPY KAPITAŁOWEJ RELPOL S.A. (GKR)Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo korzystnych wynikach uzyskanych w 4kw u.r. wyniki zaraportowane przez GK Relpol w raporcie za 1kw 2014 roku można postrzegać jako potwierdzenie poprawy w zakresie prowadzonej działalności po około rocznej przerwie W analizowanym okresie Grupa odnotowała co prawda r/r spadek przychodów o 4%, ale jednocześnie poprawiła wyniki finansowe na wszystkich poziomach rachunku zysków i strat – zysk brutto na sprzedaży o 13% (marża brutto wzrosła z 22,4 do 26,5%), zysk netto na sprzedaży o 42% (zmniejszenie kosztów sprzedaży i ogólnego zarządu o 1%), zysk operacyjny o 61% (blisko połowę mniejsza strata na pozostałej działalności operacyjnej), zysk brutto o 43% (mniejsze wpływy z rozliczeń różnic kursowych niż przed rokiem), a zysk netto o 42% (w tym zysk netto dla akcjonariuszy o 50%). Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

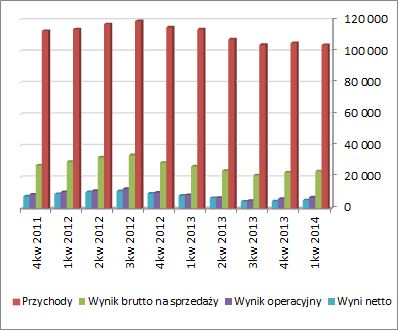

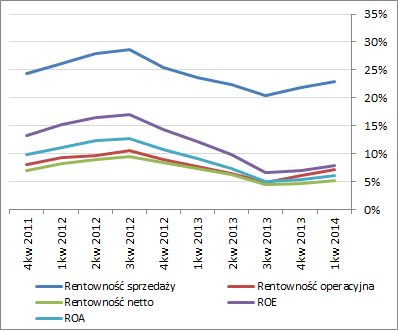

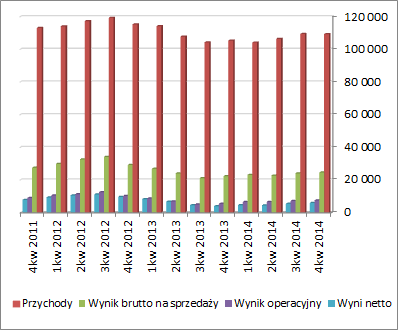

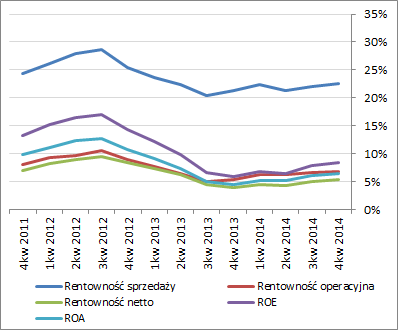

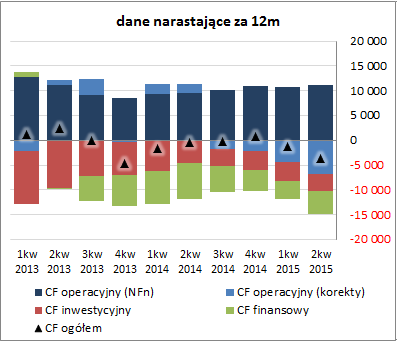

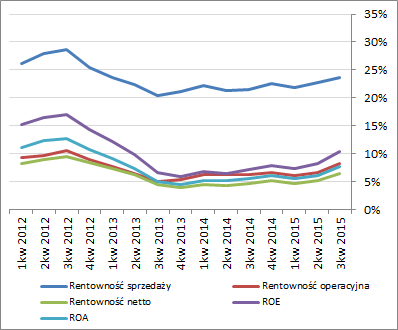

kliknij, aby powiększyć Przechodząc do omówienia czynników, które miały wpływ na raportowane wyniki GKR w pierwszej kolejności należy zwrócić uwagę na negatywny wpływ na przychody sytuacji dotyczącej Ukrainy i Rosji – w ubiegłym roku rosyjska spółka GKR odpowiadała za blisko 23% skonsolidowanych przychodów (ok 6,3 mln zł), a obecnie udział ten spadł do 17% (ok. 4,5 mln zł). W komentarzu do raportu możemy przeczytać, że spadek ten jest efektem utrzymywania się słabszej koniunktury na rynku rosyjskim, a biorąc pod uwagę ciągle napiętą sytuację na linii Ukraina – Rosja oraz zagrożenie kolejnymi sankcjami uderzającymi w rosyjską walutę oraz gospodarkę ze strony UE i USA na szybkie wyhamowanie i poprawę sytuacji w tym obszarze raczej nie ma co liczyć. In plus natomiast w kontekście przychodów należy zapisać GKR istotny wzrost sprzedaży na rynek Niemiecki (z 6,1 do 7,4 mln zł, a udział z 22 do 28%, co mniej więcej odpowiada sprzedaży na rynku krajowym) oraz do Azji i obu Ameryk (na razie nie są to znaczące udziały, w sumie ok 5% przychodów ogółem, ale progresja w porównaniu z poprzednim rokiem – ok 2% udziału – wyraźna). Warto w tym miejscu odnotować także, że kierownictwo GKR, mimo czynnika niepewności związanego z rynkiem rosyjskim, dość optymistycznie zapatruje się na kolejne kwartały, sygnalizując rosnącą ilość składanych zamówień (zarówno długo jak i krótkoterminowych). W kontekście wyników działalności podstawowej należy natomiast zauważyć, że na korzyść Grupy działały w analizowanym okresie niższe ceny podstawowych surowców wykorzystywanych w procesie produkcyjnym (miedź, srebro, złoto), które były na poziomach niższych niż przed rokiem. W odniesieniu do ryzyka walutowego na sytuację wynikową GKR największy wpływ mają kursy euro i rubla względem złotówki (odnotowania wymaga fakt, że spółka prowadzi bardzo przejrzystą politykę informacyjną w zakresie poszczególnych ryzyk – str. 28-31 raportu za 1kw14). Z racji przeciętnej w skali roku nadwyżki wpływów nad wydatkami walutowymi rzędu 2,5-3 mln EUR z punktu widzenia przełożenia na wyniki bardziej korzystne jest osłabianie się złotówki względem innych walut aniżeli jej umocnienie. W analizowanym okresie kursy walutowe utrzymywały się na względnie stabilnym poziomie i nie miały istotnego przełożenia na wyniki GKR, aczkolwiek biorąc pod uwagę oczekiwania na bardziej konkretne działania ze strony EBC oraz ostatnie osłabienie rubla rosyjskiego, w kolejnym okresie sprawozdawczym oddziaływanie tego czynnika może być dużo większe. Jak zauważono już na wstępie, poprawa wyników GK Relpol w 1kw b.r. pozwoliła na utrwalenie pozytywnych tendencji rozwojowych w ujęciu narastającym za 12m (wykresy poniżej, jednostki odpowiednio – tys. zł oraz %). Po blisko rocznym okresie regresu i stagnacji widać próby powrotu do wcześniejszych poziomów, tak w odniesieniu do głównych pozycji wynikowych rachunku zysków i strat, jak i podstawowych wskaźników rentowności. Jednocześnie jednak należy zauważyć, że skala tej poprawy na razie nie powala, aczkolwiek na wyraźny plus należy zapisać fakt, że Grupie udało się zneutralizować negatywny wpływ dekoniunktury na rynku rosyjskim (który jakby nie było był jednym z głównych odbiorców jej produktów) poprawą sprzedaży na innych rynkach, przy jednoczesnej poprawie rentowności. Jednocześnie należy zauważyć, że prawdziwym testem w tym zakresie będą dla GKR wyniki za kolejne kwartały, które pokażą jak Grupa radzi sobie z bardziej niż mniej prawdopodobnym dalszym pogorszeniem koniunktury gospodarczej w Rosji.

kliknij, aby powiększyć

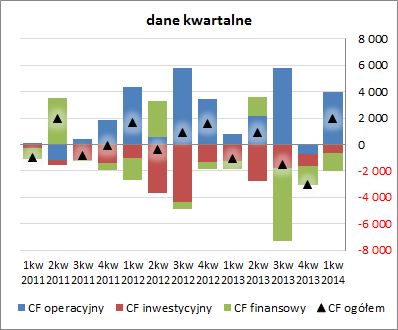

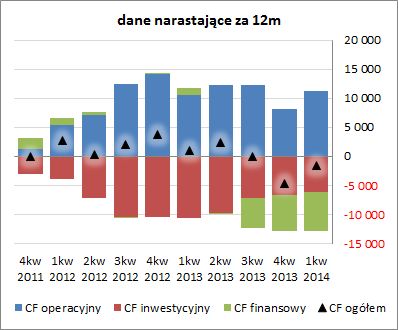

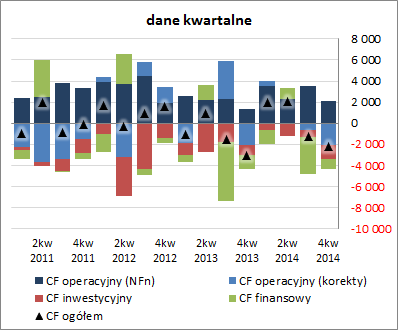

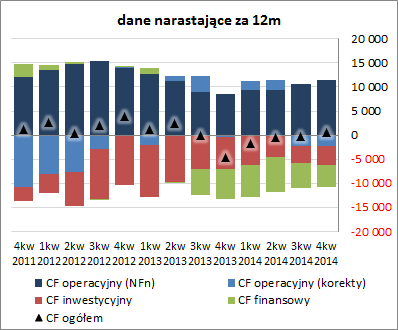

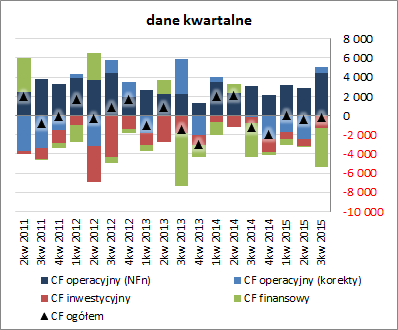

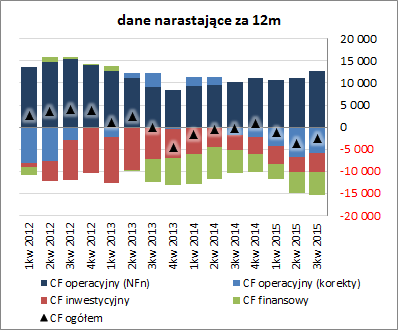

kliknij, aby powiększyćJeśli chodzi o sytuację w zakresie sprawozdania z przepływów pieniężnych GKR to w analizowanym okresie sprawozdawczym odnotowano dopływ gotówki na poziomie salda ogólnego rzędu 2 mln zł wobec ok 1,1 mln zł odpływu przed rokiem. Złożyło się na to ok. 4 mln zł gotówki uzyskane w toku działalności operacyjnej (z czego sama nadwyżka finansowa netto wyniosła 3,5 mln zł), co pozwoliło pokryć inwestycyjne (rozwój parku maszynowego) i finansowe wydatki netto. Z punktu widzenia szerszej perspektywy (ujęcie narastające za 12m) widzimy w analizowanym okresie zdecydowaną poprawę w zakresie ogólnego salda gotówkowego, przy czym nadal gotówka generowana z działalności operacyjnej jest niewystarczająca do pokrycia inwestycyjnych i finansowych wydatków netto. Jest to efekt relatywnie wysokiej dywidendy wypłaconej za 2012 rok, a biorąc pod uwagę tendencje w zakresie struktury rachunku przepływów (jednoznacznie pozytywnej) fakt ten należy raczej traktować jako coś przejściowego.

kliknij, aby powiększyć

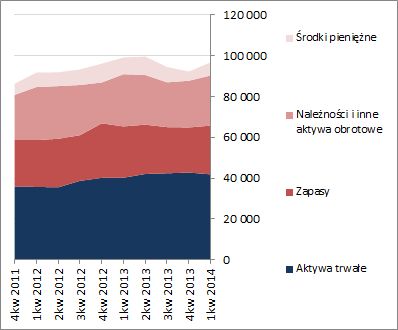

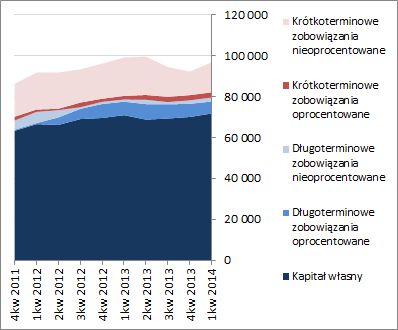

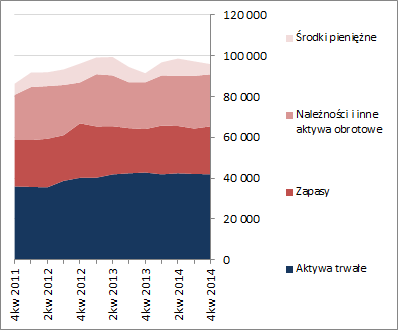

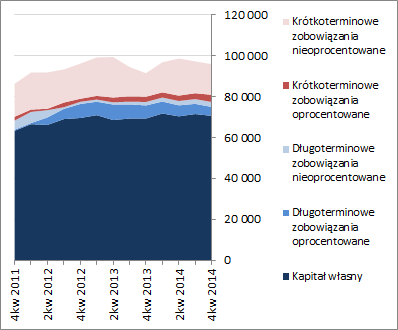

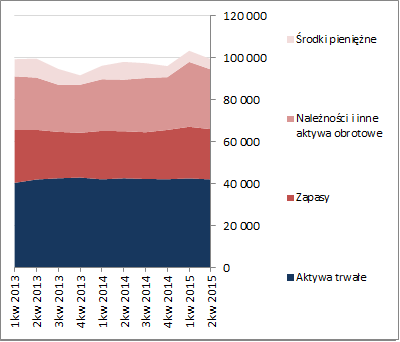

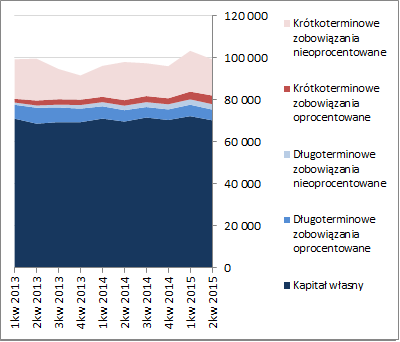

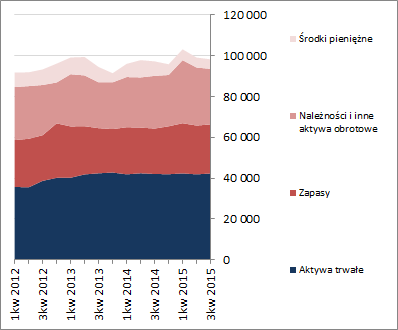

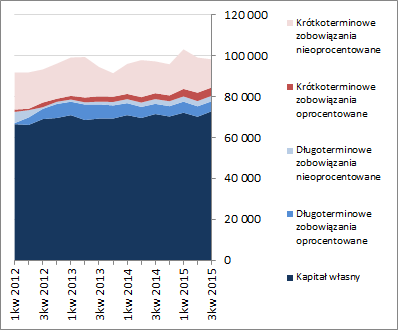

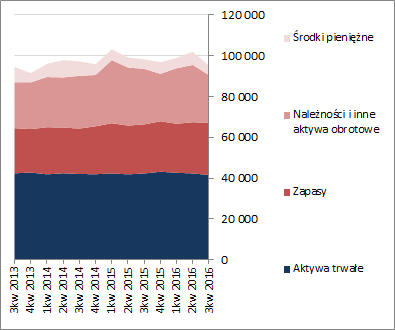

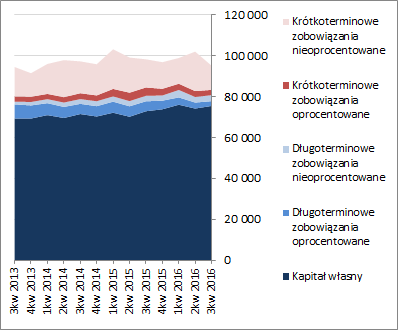

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GK Relpol można powiedzieć, że generalnie wszystko jest po staremu. Grupa cechuje się wysokim i stabilnym w czasie serwisowym ratingiem na poziomie AAA, co wskazuje na bardzo korzystną sytuację. Również poszczególne wskaźniki finansowe, w jakimkolwiek obszarze, prezentują się bardzo bezpiecznie. Szczegółowe informacje o poszczególnych wskaźnikach płynności, zadłużenia oraz sprawności działania można znaleźć pod linkiem: www.stockwatch.pl/gpw/relpol,w... W odniesieniu do zmian w zakresie bilansu Grupy, podobnie jak w przypadku wyników finansowych, można odnotować wyhamowanie spadkowej tendencji dot. sumy bilansowej oraz próby powrotu do wcześniejszych poziomów. Względem końca u.r. suma bilansowa wzrosła o 5%, co po stronie aktywów odpowiadało 2-proc. spadkowi wartości aktywów trwałych i 11-proc. wzrostowi wartości aktywów obrotowych (wszystkich kategorii), a po stronie pasywów wiązało się z 2-proc. przyrostem kapitału własnego i 13-proc. wzrostem wartości zobowiązań (głównie krótkoterminowych). Jeśli chodzi o strukturę bilansu GKR to w przypadku aktywów bardziej dominuje majątek obrotowy, a w przypadku pasywów utrzymuje się zdecydowana przewaga kapitału własnego nad obcym, przy udziale zobowiązań oprocentowanych w długu ogółem na poziomie ok. 33%. Z punktu widzenia czasowej struktury zadłużenia mamy przewagę zobowiązań o charakterze krótkoterminowym, która utrzymuje się generalnie na poziomie 70-30. W związku z powyższym aktywa trwałe są z dużą nadwyżką pokryte kapitałem stałym, a kapitał obrotowy netto ma wartości mocno dodatnie i wykazuje trwałą nadwyżkę nad zapotrzebowaniem. (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejAutomaty wycen stosowane w serwisie jako wypadkowa wskazują na pewne przewartościowanie akcji GK Relpol na GPW. Na taki obraz sytuacji rzutuje głównie wycena dochodowa na bazie renty wieczystej (pozostałe wyceny dochodowe nie zostały aktywowane), gdyż w zakresie metod majątkowych mam wyceny w pobliżu rynkowej a w przypadku metod mnożnikowych jest generalnie sporo pozytywnych wskazań. Zasadniczo, biorąc pod uwagę pozytywną wymowę kolejnego raportu kwartalnego oraz informacje zarządu o rosnących zamówieniach na produkty Grupy, należałoby oczekiwać w kolejnych okresach sprawozdawczych dalszej poprawy wyników, a z tym i wyceny dochodowej. Niestety sporym czynnikiem niepewności pozostaje koniunktura w Rosji oraz to czy Relpolowi uda się, podobnie jak w 1kw b.r., zastąpić te ubytki wzrostem sprzedaży na innych rynkach. Link do wskaźników rynkowych www.stockwatch.pl/gpw/relpol,w... oraz... wycen www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

26 stycznia 2015 16:49:58

przy kursie: 5,78 zł

Prośba o uaktualnienie stanu dywidendy.

|

|

0

Dołączył: 2008-07-31

Wpisów: 4 710

Wysłane:

26 stycznia 2015 18:46:47

przy kursie: 5,78 zł

Stan uaktualniony. A wiesz przynajmniej dlaczego przegrałeś?...

|

|

|

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

28 lutego 2015 17:28:36

przy kursie: 7,21 zł

Proszę o analizę raportu spółki.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

3 marca 2015 11:10:36

przy kursie: 6,95 zł

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK RELPOL S.A. (GKR) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 4 KW 2014 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychFinalny, czwarty, kwartał 2014r GK Relpol może generalnie zapisać na plus. Cieniem na dokonaniach Grupy w rozpatrywanym okresie kładzie się co prawda lekki spadek przychodów (-1%) w ujęciu r/r, ale na wszystkich dalszych poziomach wynikowych rachunku zysków i strat odnotowano już poprawę. Zysk brutto na sprzedaży wzrósł r/r o 10% (marża brutto wzrosła z 18,7 do 20,7%), zysk netto na sprzedaży o 58%, zysk operacyjny o 26%, zysk brutto o 35%, a netto o 183%, w tym dla akcjonariuszy o 507%. W skali całego roku progres wynikowy Grupy prezentuje się natomiast następująco: przychody ze sprzedaży w górę o 4%, zysk brutto na sprzedaży o 10% (marża brutto poprawiła się z 21,3 do 22,6%), zysk netto na sprzedaży o 39%, zysk operacyjny o 35%, zysk brutto o 31% i zysk netto o 47%, w tym dla akcjonariuszy o 55%. Odnotować przy tym należy, że zarówno w ujęciu kwartalnym jak i rocznym pozostała działalność operacyjna, jak i finansowa nie miały szczególnie istotnego wpływu na końcowe wyniki GKR, stąd też ich jakość można uznać za wysoką. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem uwarunkowań działalności GKR, po ponownym zagrożeniu osłabienia koniunktury na głównych rynkach działalności, w ostatnich miesiącach 2014r sytuacja uległa poprawie. Co prawda rosyjska spółka zależna za sprawą osłabienia rubla wpłynęła niekorzystnie na wyniki skonsolidowane Grupy, lecz w przypadku pozostałych rynków mamy generalnie do czynienia z tendencją wzrostową (dotyczy to zwłaszcza dwóch największych geograficznie rynków zbytu, czyli Polski i Niemiec). Mimo znaczących zawirowań na rynku walutowym ryzyko z tym związane (Grupa większą część przychodów realizuje w walutach obcych) jak na razie nie odbiło się specjalnie na wynikach GKR (pamiętać tu trzeba przy tym o stosowaniu w ograniczonym zakresie hedgingu naturalnego). Z analizy wrażliwości przedstawionej w raporcie okresowym Grupy wynika, że generalnie większą korzyść uzyskuje ona z osłabienia złotówki (w tym zwłaszcza wobec euro), lecz tu sytuacja może wyglądać bardzo różnie. Poza kwestiami walutowymi istotny (pozytywny) wpływ na wyniki Grupy w ostatnim czasie miały również spadkowe tendencje w zakresie notowań podstawowych surowców takich jak miedź, srebro, złoto i ropa. Sytuacja na tych rynkach również jest wielką niewiadomą, gdyż z jednej strony są one w silnych trendach spadkowych, które dodatkowo wspiera rosnący w siłę dolar, a z drugiej przy faktycznej poprawie ogólnoświatowej koniunktury gospodarczej (zwłaszcza w Chinach) rośnie prawdopodobieństwo odbicia, co przełożyłoby się na stronę kosztową (wzrost) działalność GKR. Niezależnie od przedstawionych wyżej czynników ryzyka Grupa systematycznie rozwija swoją ofertę produktową starając się dopasować do potrzeb rynku, co, biorąc pod uwagę wyniki ostatniego kwartału, a także wcześniejsze jej dokonania, pozwala ocenić te działania pozytywnie. Z punktu widzenia tendencji rozwojowych GKR w ujęciu narastającym za 12m (wykresy poniżej, jednostki kolejno – tys. zł oraz %) można stwierdzić powolne „odzyskiwanie terenu” po regresie jaki wystąpił w okresie 4kw 2012 – 3kw 2013r.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GMR, to w ujęciu r/r wypadło ono tylko nieznacznie korzystniej, przy czym jego wymowa mimo wszystko była negatywna (wykres poniżej po lewej – jednostka tys. zł). Grupa uzyskała co prawda poprawę w obszarze operacyjnym – dopływ 92 tys. zł gotówki wobec 0,7 mln zł odpływu przed rokiem – przy czym było to stanowczo zbyt mało wobec inwestycyjnych i finansowych wydatków netto aby utrzymać ten plus do końca rachunku. W rezultacie ostatecznie uzyskano jedynie zmniejszenie odpływu środków na poziomie salda ogólnego, który wyniósł 2,2 wobec 3 mln zł przed rokiem. Dużo lepiej natomiast można ocenić sytuację w zakresie przepływów pieniężnych GKR w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł), gdzie nieznaczne pozytywne zmiany r/r w 4 kwartale pozwoliły ponownie wykazać gotówkę na poziomie salda ogólnego, w tym głównie za sprawą kolejnej poprawy nadwyżki finansowej netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GKR wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bezpiecznej, niekoniecznie konserwatywnej, strategii finansowania prowadzonej działalności. Link do wskaźników finansowych www.stockwatch.pl/gpw/relpol,w... W bilansie Grupy mamy od dłuższego czasu niewielkie zmiany. W ostatnim okresie sprawozdawczym odnotowano zmniejszenie sumy bilansowej o 1%, czemu po stronie aktywów odpowiadał brak zmian wartości składników trwałych i zmniejszenie wartości składników obrotowych o 2% (głównie w zakresie środków pieniężnych), a w przypadku pasywów zmniejszenie się kapitałów własnych o 1%, przy jednoczesnym spadku zobowiązań ogółem o 2% (zadłużenie krótkoterminowe pozostało na zbliżonym pozioie, przy jednoczesnym zmniejszeniu zadłużenia długoterminowego o 7%; dług oprocentowany również utrzymał dotychczasowy poziom rzędu 8 mln zł, co stanowiło 31% zadłużenia ogółem). Pod względem struktury kapitałowo-majątkowej sytuacja GKR utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również utrzymał się na nadwyżkowym poziomie względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Relpol mamy wskazania niedowartościowania jej akcji na GPW. Zwłaszcza dotyczy to wycen mnożnikowych, ale również w obszarze metod dochodowy i majątkowych mamy wartości wyższe aniżeli na rynku. Z pewnością GKR ciąży sytuacja na wschodzie Europy, niemniej jednak wobec pozytywnych sygnałów płynących z krajowej gospodarki oraz rynków zachodnich oczekiwania zarządu dotyczące utrzymania dotychczasowej poprawy w zakresie działalności podstawowej można uznać za uzasadnione. Link do wskaźników www.stockwatch.pl/gpw/relpol,w... oraz wycen www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2010-08-13

Wpisów: 25

Wysłane:

4 czerwca 2015 11:00:30

przy kursie: 7,39 zł

Raport bieżący nr 3/2015 Podstawa Prawna: Art. 56 ust. 1 pkt 2 Ustawy o ofercie - informacje bieżące i okresowe Zarząd Relpol SA, mając na uwadze interes akcjonariuszy oraz sytuację finansową Spółki, będzie rekomendować najbliższemu Walnemu Zgromadzeniu wypłatę dywidendy z zysku za rok 2014 w wysokości 3.651.493,34 zł, czyli 0,38 zł na jedną akcję. Stanowi to 83,5 % zysku netto spółki osiągniętego w 2014 r. mojeinwestycje.interia.pl/news...

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

20 sierpnia 2015 19:32:40

przy kursie: 5,75 zł

Prośba o omówienie.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

24 sierpnia 2015 06:42:47

przy kursie: 5,65 zł

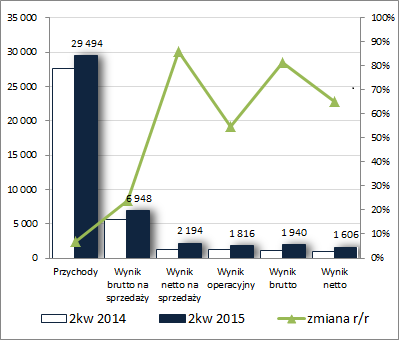

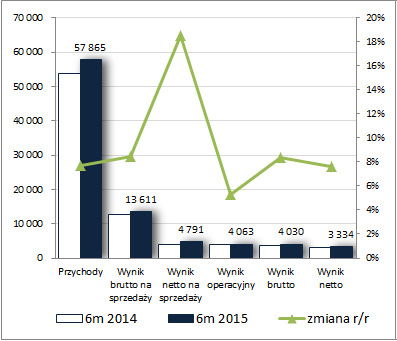

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK RELPOL S.A. (GKR) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2015 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszych pierwszych trzech miesiącach 2015 roku (r/r wzrost przychodów przy spadku zysków), drugi kwartał GK Relpol może już uznać za udany – poprawę r/r odnotowano na wszystkich poziomach wynikowych rachunku zysków i strat: przychody ze sprzedaży wzrosły o 7%, zysk brutto na sprzedaży o 10% (marża brutto wzrosła z 20,35 do 23,56%), zysk netto na sprzedaży o 86%, zysk operacyjny o 55% (negatywny wpływ odpisów i rezerw), zysk brutto o 81%, a netto o 65%, w tym dla akcjonariuszy o 86%. Od strony wartościowej zmiany sytuacji wynikowej Grupy r/r we wskazanym okresie oraz w ujęciu narastającym za 6m przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

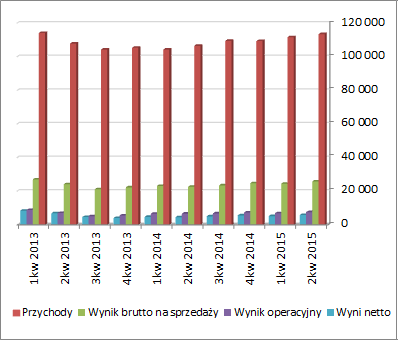

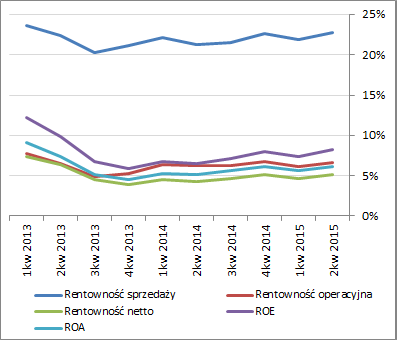

kliknij, aby powiększyćW analizowanym okresie GKR prowadziła działalność w generalnie podobnych do wcześniej sygnalizowanych uwarunkowaniach rynkowych – poprawiająca się koniunktura, a równocześnie sprzedaż, na rynki Europy Zachodniej (głównie do Niemczech) oraz w Polsce, przy jednoczesnym negatywnym wpływie sytuacji na rynku rosyjskim. Grupa cały czas odnosi korzyści z rozwoju sytuacji na rynku walutowym, gdzie r/r wystąpiło osłabienie złotówki do głównych walut, a także na rynku surowcowym, gdzie utrzymują się spadkowe tendencje w zakresie notowań podstawowych surowców takich jak miedź, srebro, złoto i ropa. W związku z powyższym, a także biorąc pod uwagę nadal dość dobre dane makroekonomiczne i wskaźniki wyprzedzające koniunktury z kluczowych dla Grupy rynków oraz informacje o napływających zamówieniach, Zarząd GKR pozytywnie zapatruje się na drugą połowę bieżącego roku. Należy jednakże w tym miejscu odnotować, że sporo w tym pozytywnym obrazie sytuacji mogą namieszać Chiny, w których ujawniają się coraz większe problemy już nie tyle z poprawą, co z utrzymaniem dotychczasowego tempa wzrostu gospodarki. Przy dalszym negatywnym rozwoju sytuacji na tamtym rynku można w dalszej perspektywie oczekiwać spowolnienia na rynku niemieckim, co w konsekwencji będzie miało również niekorzystny wpływ na rynek polski (oba rynki mają kluczowe znaczenie dla wyników GKR). Z punktu widzenia tendencji rozwojowych GKR w ujęciu narastającym za 12m (wykresy poniżej, jednostki kolejno – tys. zł oraz %), po pewnej zadyszce z początku roku, można stwierdzić powrót do poprawy zarówno pod względem wielkości wynikowych jak i wskaźników rentowności. W przypadku tych drugich widać jednak, że poprawa idzie dość topornie.

kliknij, aby powiększyć

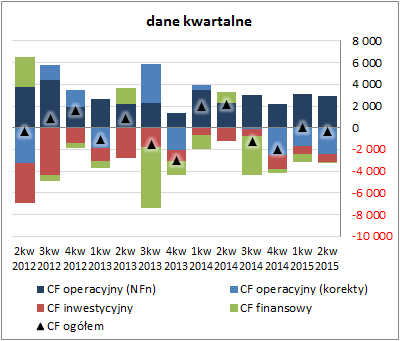

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKR, to w ujęciu r/r wystąpiło tu pogorszenie (wykres poniżej po lewej – jednostka tys. zł). Za sprawą spłaty zadłużenia nieoprocentowanego Grupa wypracowała mniej gotówki w obszarze operacyjnym – 0,5 mln zł wobec 2,3 mln zł przed rokiem – co było zbyt niskim wynikiem wobec inwestycyjnych i finansowych wydatków netto aby utrzymać ten plus do końca rachunku. W rezultacie na poziomie salda ogólnego wykazano odpływ ok 0,4 mln zł wobec dopływu 2,1 mln zł przed rokiem. Kwartalna sytuacja w zakresie cash-flow GKR wpisuje się w również w realizowaną ostatnio tendencję w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł), gdzie przy stabilnym poziomie nadwyżki finansowej netto można zauważyć coraz bardziej negatywny wpływ przepływów operacyjnych dotyczących zmian w zakresie kapitału obrotowego netto (korekty), które przy utrzymujących się inwestycyjnych i finansowych wydatkach netto przekładają się na stopniowe pogarszanie salda ogólnego (już w obszarze wartości ujemnych).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GKR wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bezpiecznej, niekoniecznie konserwatywnej, strategii finansowania prowadzonej działalności. Link do wskaźników finansowych www.stockwatch.pl/gpw/relpol,w... W bilansie Grupy mamy nadal raczej niewielkie zmiany. W ostatnim okresie sprawozdawczym odnotowano zmniejszenie sumy bilansowej o 4%, czemu po stronie aktywów odpowiadał brak zmian wartości składników trwałych i zmniejszenie wartości składników obrotowych o 6% (wszystkie podstawowe składniki), a w przypadku pasywów zmniejszenie się kapitałów własnych o 3%, przy jednoczesnym spadku zobowiązań ogółem o 7% (zadłużenie krótkoterminowe zmniejszyło się o 8%, a długoterminowe o 4%; dług oprocentowany wzrósł o1% i stanowi 32% zadłużenia ogółem). Pod względem struktury kapitałowo-majątkowej sytuacja GKR utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również utrzymał się na nadwyżkowym poziomie względem bieżących potrzeb (choć ostatnio z okresu na okres nadwyżka ta kurczy się).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Relpol sytuacja nie uległa zmianie od ostatniego omówienia. Nadal utrzymują się wskazania niedowartościowania jej akcji na GPW. Zwłaszcza dotyczy to wycen mnożnikowych, ale również w obszarze metod dochodowy i majątkowych mamy wartości wyższe aniżeli na rynku. Mimo tego pozytywnego obrazu sytuacji, warto jednakże mieć na uwadze kwestię sytuacji gospodarczej w Chinach, która przy dalszym pogarszaniu może istotnie wpłynąć na wyceny rynkowe, niezależnie od bieżącej sytuacji fundamentalnej poszczególnych spółek. Link do wskaźników www.stockwatch.pl/gpw/relpol,w... oraz wycen www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2013-03-18

Wpisów: 2

Wysłane:

24 listopada 2015 19:03:58

przy kursie: 7,70 zł

Witam,czy mogę prosić o analizę ostatniego raportu ?

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

27 listopada 2015 12:04:22

przy kursie: 8,00 zł

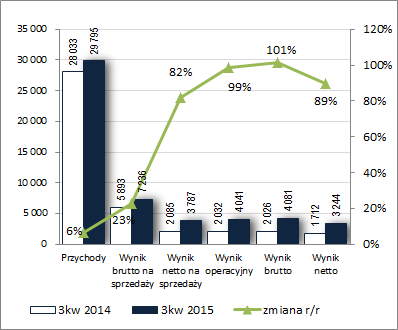

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK RELPOL S.A. (GKR) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2015 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2015r GK Relpol kontynuowała pozytywne tendencje wynikowe na wszystkich poziomach rachunku zysków i strat notując zarazem poprawę efektywności na całej rozciągłości działalności operacyjnej. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 6%, zysk brutto na sprzedaży o 23% (marża brutto wzrosła z 21 do 24,3%), zysk netto na sprzedaży o 82%, zysk operacyjny o 99% (przychody netto wobec kosztów netto w okresie odniesienia; efekt korekt zawiązanych wcześniej rezerw), zysk brutto o 101% (nieznaczne przychody wobec kosztów finansowych w okresie odniesienia), a po uwzględnieniu obciążeń podatkowych zysk netto o 89%, w tym dla akcjonariuszy o 98%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

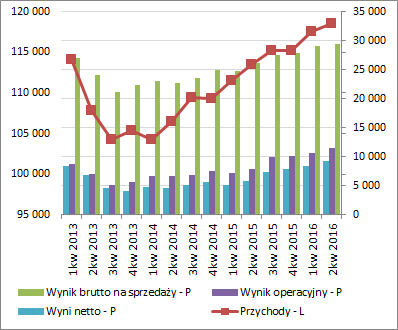

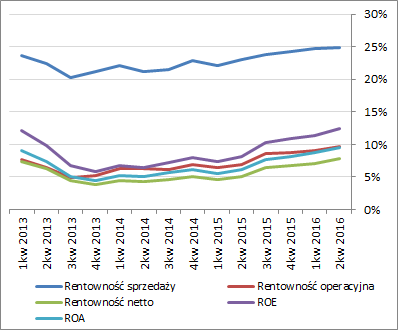

kliknij, aby powiększyć W okresie trzeciego kwartału b.r. uwarunkowaniach rynkowe działalności GKR nie uległy istotnej zmianie. Z komentarza Zarządu do sprawozdania finansowego Grupy dowiadujemy się, że nadal odczuwana jest dobra koniunktura zarówno na rynku krajowym (ok 33% przychodów ogółem) jak i europejskim, w tym zwłaszcza niemieckim (ok 31% przychodów ogółem). Dodatkowo odnotowano również wyraźny wzrost sprzedaży na rynki azjatyckie oraz do obu Ameryk (łącznie jakieś 5% przychodów ogółem). Z kolei ponownie in minus na przychody wpływał rynek rosyjski, którego udział w przychodach ogółem stopniał z 18 do 11%. Na wyniki core businessu Grupy nadal in plus oddziaływała słabnąca złotówka (zwłaszcza względem USD) oraz spadkowe tendencje w zakresie notowań podstawowych surowców takich jak miedź, srebro, złoto i ropa. W kontekście dalszych okresów sprawozdawczych pozytywnie należy postrzegać informację, że mimo panującej ostatnio na rynku niepewności co do dalszego rozwoju koniunktury gospodarczej w Polsce i generalnie w Europie, a także Chinach, ilość składanych zamówień na produkty GKR utrzymuje się na wysokim poziomie. Patrząc na tendencje wynikowe i efektywnościowe GKR z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić systematyczną poprawę zarówno pod względem głównych wielkości wynikowych jak i wskaźników rentowności. Co istotne, w obu przypadkach można zauważyć, że po okresie dość powolnej poprawy, ostatnio mamy do czynienia z jej przyśpieszeniem.

kliknij, aby powiększyć

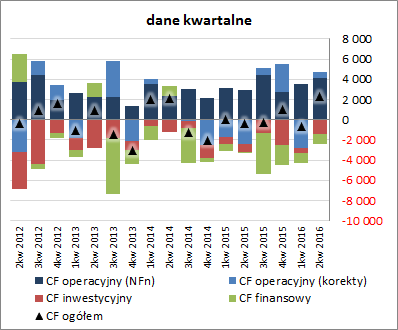

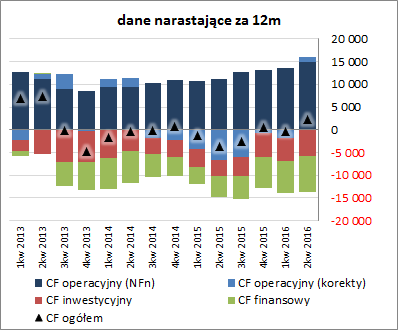

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKR, to w ujęciu r/r, przy zachowaniu podobnej struktury przepływów, wystąpiła tu pewna poprawa, przy czym na poziomie salda ogólnego i tak wykazano odpływ gotówki tyle że mniejszy aniżeli przed rokiem – 0,3 wobec 1,3 mln zł (wykres poniżej po lewej – jednostka tys. zł). Zmiany kapitału obrotowego nie miały tym razem istotnego wpływu na przepływy operacyjne, gdzie odnotowano solidną poprawę w zakresie generowania gotówki (5,1 wobec 2,9 mln zł, przy nadwyżce finansowej 4,5 wobec 3 mln zł). W obszarze działalności inwestycyjnej odnotowano blisko 2x większe wydatki netto (1,3 wobec 0,7 mln zł), a w obszarze działalności finansowej tylko nieco większe (4 wobec 3,5 mln zł), przy czym w odniesieniu do tych drugich odnotować należy, że dotyczyły one głównie wypłaconej dywidendy. Tym samym w ujęciu narastającym za 12m GKR odnotowała pewną poprawę w zakresie salda ogólnego, przy czym nadal w obszarze wartości ujemnych. Nadwyżka finansowa, mimo pewnego zwiększenia, jest ostatnio niewystarczająca aby w pełni pokryć zapotrzebowanie na kapitał obrotowy oraz inwestycyjne i finansowe wydatki netto. Pamiętać przy tym jednak trzeba, że wydatki finansowe Grupy dotyczą w większym stopniu wypłacanej dywidendy aniżeli spłaty i obsługi zadłużenia oprocentowanego.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GKR wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bezpiecznej, niekoniecznie konserwatywnej, strategii finansowania prowadzonej działalności. Link do wskaźników finansowych www.stockwatch.pl/gpw/relpol,w... W bilansie Grupy ponownie mamy raczej niewielkie zmiany. W ostatnim okresie sprawozdawczym odnotowano zmniejszenie sumy bilansowej o 1%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 1% i zmniejszenie wartości składników obrotowych o 2% (głównie należności i środki pieniężne), a w przypadku pasywów wzrost kapitałów własnych o 4%, przy jednoczesnym spadku zobowiązań ogółem o 12% (zadłużenie krótkoterminowe zmniejszyło się o 16%, a długoterminowe o 1%; dług oprocentowany spadł o 3% i stanowi 35% zadłużenia ogółem). Pod względem struktury kapitałowo-majątkowej sytuacja GKR utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również utrzymał się na nadwyżkowym poziomie względem bieżących potrzeb (choć ponownie nadwyżka ta skurczyła się).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Relpol sytuacja nie uległa zmianie od ostatniego omówienia. Nadal utrzymują się wskazania niedowartościowania jej akcji na GPW, przy czym głównie dotyczy to wycen mnożnikowych. Sytuacja w zakresie uwarunkowań działalności kreślona przez Zarząd GKR jest bardziej optymistyczna niż to co widzimy przez pryzmat różnych danych makroekonomicznych. Jeśli faktycznie się ona ziści w kolejnych okresach sprawozdawczych możliwe będzie utrzymanie pozytywnych tendencji wynikowych co nie powinno zostać obojętne dla kursu akcji Relpola. Jednocześnie warto również bacznie obserwować rozwój wypadków na rynku surowców, gdyż odwrócenie obowiązującej od dłuższego czasu tendencji spadkowej odbije się in minus marży brutto GKR. Link do wskaźników www.stockwatch.pl/gpw/relpol,w... oraz wycen www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 listopada 2015 12:04

|

|

|

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

22 sierpnia 2016 22:34:03

przy kursie: 10,59 zł

Proszę o analizę raportu.

|

|

141

Dołączył: 2011-03-26

Wpisów: 4 906

Wysłane:

25 sierpnia 2016 20:51:17

przy kursie: 10,90 zł

też się dołączam

Brak kary w przeszłości rozzuchwala na przyszłość..

teraz również na twitter.com

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

30 sierpnia 2016 07:29:34

przy kursie: 10,58 zł

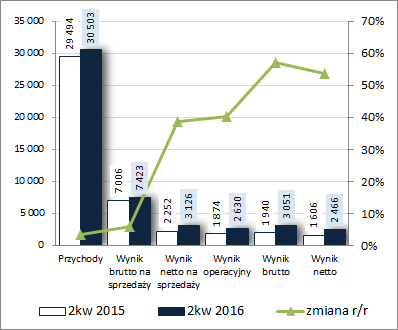

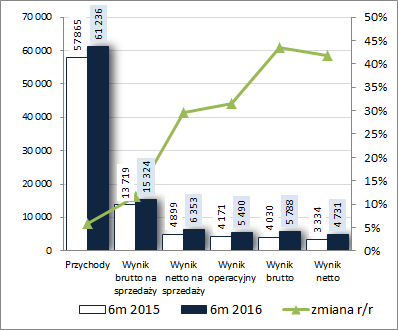

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK RELPOL S.A. (GKR) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 2kw 2016r GK Relpol w dalszym ciągu kontynuowała pozytywne tendencje wynikowe na wszystkich poziomach rachunku zysków i strat notując zarazem poprawę efektywności działania. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 3%, zysk brutto na sprzedaży o 6% (marża brutto wzrosła z 23,75 do 24,34%), zysk netto na sprzedaży o 39% (efekt obniżenia ogólnych kosztów administracyjno-sprzedażowych o 10%), zysk operacyjny o 40% (choć koszty netto względem okresu odniesienia były nieco wyższe – 0,5 wobec 0,38 mln zł; głównie za sprawą wyższych rezerw), zysk brutto o 57% (efekt większych przychodów finansowych względem okresu odniesienia – 0,42 wobec 0,07 mln zł), a po uwzględnieniu obciążeń podatkowych zysk netto o 54%, w tym dla akcjonariuszy o 52%. Podobnie rysują się tendencje wynikowe w skali całego półrocza: wzrost przychodów o 6%, zysku brutto na sprzedaży o 12%, zysku netto na sprzedaży o 30%, zysku operacyjnego o 32%, zysku brutto o 44%, a netto o 42%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

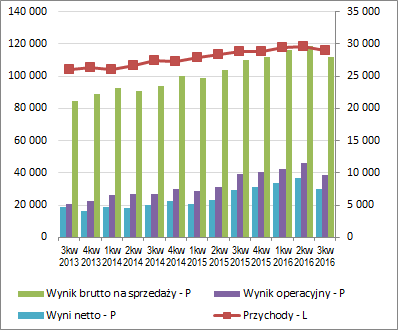

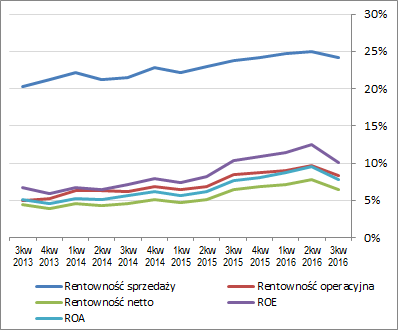

kliknij, aby powiększyć W okresie 1 półrocza 2016r uwarunkowaniach rynkowe działalności GKR nie uległy istotnej zmianie. Z komentarza Zarządu do sprawozdania finansowego Grupy dowiadujemy się, że poziom składanych zamówień jest stabilny, z tendencją rosnącą, szczególnie wśród nowo pozyskanych klientów. Szczególnie celuje w tym sprzedaż do Niemiec (r/r +24% w 1p oraz +25% w 2kw), która ponownie osiągnęła maksymalny poziom w historii działalności GKR i ma obecnie największy udział w przychodach ogółem (blisko 35%). Wzrost sprzedaży odnotować można również w odniesieniu do rynku włoskiego (r/r +29% w 1p oraz -14% w 2kw), do Azji (r/r +63% w 1p oraz -45% w 2kw) i Ameryki Południowej (r/r +9% w 1p oraz +1159% w 2kw). Niższa sprzedaż w kraju (r/r -6% w 1p oraz -11% w 2kw) wynika głównie ze zmiany asortymentu sprzedaży oraz obserwowanego spowolnienia w branży elektrotechnicznej i energetycznej w zakresie inwestycji, gdzie wykorzystywane są wyroby Relpolu. Pomimo ogólnie pozytywnych informacji rynkowych pewien niepokój nadal budzi sytuacja na Ukrainie i w Rosji. W odniesieniu do pierwszego z wymienionych rynków jak dotąd jednostka dominująca nie miała problemów ani z produkcją, ani z transportem, ani z utrzymaniem płynności dostaw. Aktualnie sytuacja na tym rynku wydaje się być stabilna, a spółka DP Relpol Altera produkuje, poprawia przychody i zysk netto (na plus działa tu sprzedaż w USD a ponoszenie kosztów w hrywnach). Z kolei w przypadku rynku rosyjskiego (Relpol Eltim) głównym problemem jest kurs walutowy, choć w ostatnim czasie jego negatywny wpływ nieco osłabł. Nie mniej jednak należy odnotować, że w porównaniu z 1p 2015r sytuacja finansowa i wynikowa Relpolu Eltim uległa poprawie. Warto również odnotować, że na wyniki core businessu Grupy nadal in plus oddziaływały zmiany walutowe w tym zwłaszcza kurs USDPLN (poprawa konkurencyjności względem produkcji z Chin), przy nico mniejszym już oddziaływaniu ze strony notowań podstawowych surowców takich jak miedź, srebro i złoto. W kontekście dalszych okresów sprawozdawczych Zarząd bardziej pozytywnie zapatruje się na rozwój sytuacji na rynkach zagranicznych niż w Polsce. Patrząc na tendencje wynikowe i efektywnościowe GKR z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić kontynuację dalszej stopniowej poprawy zarówno pod względem głównych wielkości wynikowych jak i wskaźników rentowności.

kliknij, aby powiększyć

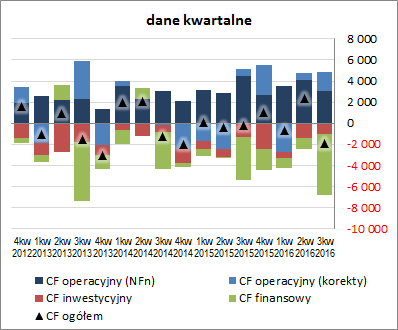

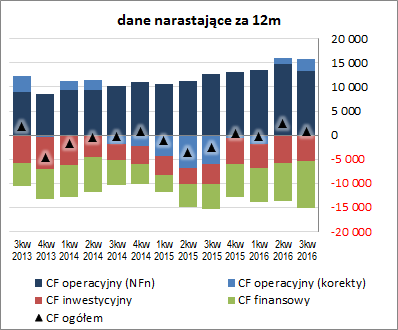

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKR, to w ujęciu r/r, przy zachowaniu podobnej struktury przepływów, wystąpiła tu istotna poprawa, w efekcie której na poziomie salda ogólnego wykazano znaczny dopływ gotówki wobec odpływu przed rokiem – 2,32 wobec -0,38 mln zł (wykres poniżej po lewej – jednostka tys. zł). Zmiany kapitału obrotowego miały tym razem pozytywny (aczkolwiek dość nieznaczny) wpływ na przepływy operacyjne, gdzie odnotowano solidną poprawę w zakresie generowanej gotówki (4,74 wobec 0,46 mln zł, przy nadwyżce finansowej 4,1 wobec 2,9 mln zł). W obszarze działalności inwestycyjnej odnotowano blisko 2x większe wydatki netto (1,45 wobec 0,76 mln zł), a w obszarze działalności finansowej ponad 10x większe (0,97 wobec 0,09 mln zł). Tym samym w ujęciu narastającym za 12m GKR odnotowała poprawę w zakresie salda ogólnego, w tym jego przejście z wartości ujemnych do dodatnich. Systematycznie rosnąca ostatnio nadwyżka finansowa, przy dodatkowo pozytywnych pozostałych korektach wyniku finansowego, obecnie spokojnie wystarczyła aby w pełni pokryć inwestycyjne i finansowe wydatki netto. Pamiętać przy tym jednak warto, że wydatki finansowe Grupy dotyczą w większym stopniu wypłacanej dywidendy aniżeli spłaty i obsługi zadłużenia oprocentowanego.

kliknij, aby powiększyć

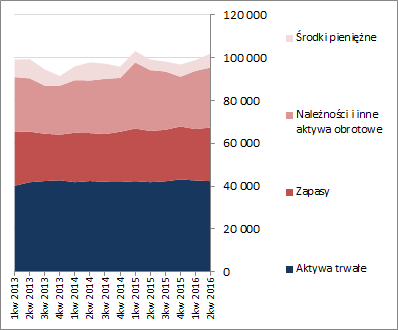

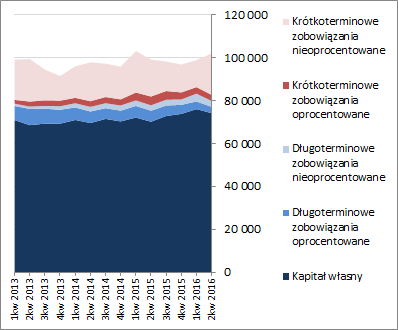

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GKR wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bezpiecznej, niekoniecznie konserwatywnej, strategii finansowania prowadzonej działalności. Link do wskaźników finansowych www.stockwatch.pl/gpw/relpol,w... W bilansie Grupy ponownie mamy raczej niewielkie zmiany. W ostatnim okresie sprawozdawczym odnotowano wzrost sumy bilansowej o 3%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 1% i zwiększenie wartości składników obrotowych o 6% (generalnie wszystkie główne kategorie), a w przypadku pasywów spadek kapitałów własnych o 2%, przy jednoczesnym wzroście zobowiązań ogółem o 22% (zadłużenie krótkoterminowe, w tym zwłaszcza nieoprocentowane, zwiększyło się o 41%, a długoterminowe zmniejszyło o 21%; dług oprocentowany spadł o 13% i stanowi 21% zadłużenia ogółem). Pod względem struktury kapitałowo-majątkowej sytuacja GKR utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również utrzymał się na nadwyżkowym poziomie względem bieżących potrzeb (przy jednoczesnym wzroście tej nadwyżki).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupa Relpol ostatnimi zwyżkami kursu akcji na GPW dobiła w obszar optymalnej wyceny rynkowej (jako wypadkowej z różnych metod stosowanych w serwisie). W odniesieniu do metod majątkowych jesteśmy poniżej wyceny rynkowej, w przypadku metod dochodowych w okolicy wyceny rynkowej, a metody mnożnikowe cały czas wskazują na pewne niedowartościowanie akcji Relpolu na GPW. Sytuacja w zakresie uwarunkowań działalności kreślona przez Zarząd GKR jest nadal bardziej optymistyczna niż to co widzimy przez pryzmat różnych danych makroekonomicznych. Grupa cały czas wzbogaca swoją ofertę o nowe rozwiązania i stara się elastycznie podchodzić do swoich kontrahentów. Jeśli w gospodarce i geopolityce europejskiej nie wydarzy się nic zaskakującego in minus w kolejnych okresach sprawozdawczych liczyć się należy z możliwością utrzymania obecnych pozytywnych tendencji wynikowych co nie powinno zostać obojętne dla kursu akcji Relpola. Jednocześnie warto również bacznie obserwować rozwój wypadków na rynku surowców, gdyż powrót do dalszych wzrostów notowań miedzi, srebra i złota może odbić się in minus na marży brutto GKR. Wydaje się że ryzyko niekorzystnych zmian na rynku walutowym jest mniejsze. Link do wskaźników www.stockwatch.pl/gpw/relpol,w... oraz wycen www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

30 sierpnia 2016 11:07:24

przy kursie: 10,55 zł

Dziękuję za analizę. Mam jeszcze pytanie o oszacowanie w jakim stopniu wzrost zysków Relpolu jest skutkiem korzystnych kursów walut i surowców, a w jakim rozwoju Relpolu.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

2 września 2016 07:35:31

przy kursie: 10,46 zł

Wydaje mi się, że na obecną chwilę poprawa wyników to bardziej kwestia korzystnych uwarunkowań w zakresie notowań walutowych i surowcowych. W kategoriach rozwoju Grupa bardziej skupia się na dostosowaniu swojej oferty do rynku i współpracy z kontrahentami aniżeli zwykłym ilościowym wzroście sprzedaży. Widać to zresztą po wynikach w ostatnich kwartałach, gdzie wzrost przychodów r/r jest jednocyfrowy.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

15 września 2016 08:17:26

przy kursie: 10,00 zł

Przebicie na instalacji – analiza techniczna RELPOL w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/p...Liczby nie kłamią (...) ale kłamcy liczą

|

|

48

Dołączył: 2014-08-08

Wpisów: 843

Wysłane:

30 listopada 2016 13:55:29

przy kursie: 7,63 zł

Proszę o analizę raportu kwartalnego.

Jeżeli można to z naciskiem na rentowność i wpływ surowców i kursów walut na wyniki.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

3 grudnia 2016 16:13:14

przy kursie: 7,78 zł

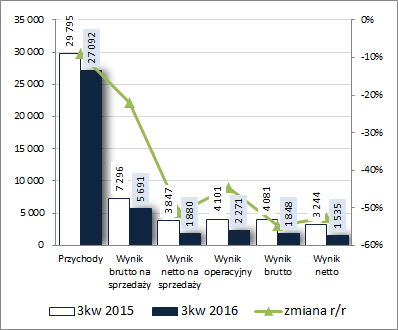

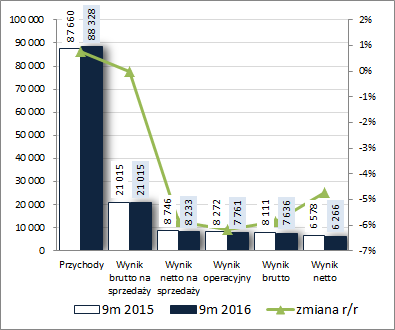

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK RELPOL S.A. (GKR) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3 KW 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZaraportowane przez GK Relpol wyniki finansowe za 3kw 2016r. okazały się sporym rozczarowaniem, tym bardziej że we wcześniejszych okresach sprawozdawczych, mimo wskazywania pewnych zagrożeń, notowano systematyczną ich poprawę. Skonsolidowane przychody ze sprzedaży spadły r/r o 9%, zysk brutto na sprzedaży o 22% (marża brutto zmniejszyła się z 24,5 do 21,0%), zysk netto na sprzedaży o 51% (efekt wzrostu ogólnych kosztów administracyjno-sprzedażowych o 10%), zysk operacyjny o 45% (nieco wyższe przychody netto z działalności pozostałej – 0,39 wobec 0,25 mln zł; głównie za sprawą rozwiązania rezerw), zysk brutto o 55% (efekt większych kosztów finansowych netto – 0,42 wobec 0,02 mln zł; głównie za sprawą ujemnych różnic kursowych), a po uwzględnieniu obciążeń podatkowych zysk netto (w tym zysk netto dla akcjonariuszy) o 53%. Słaby 3kw odbił się również negatywnie na zmianach poszczególnych kategorii wynikowych GKR w ujęciu narastającym za 9m. Na poziomie przychodów wzrost ograniczył się do symbolicznego 1%, w przypadku zysku brutto na sprzedaży do mniej niż 1%, a w odniesieniu do dalszych poziomów wynikowych pojawiły się już regresy – zysk netto na sprzedaży, operacyjny i brutto były niższe o 6%, a końcowy zysk netto, w tym dla akcjonariuszy, o 5%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Słabsze r/r wyniki Grupy z jednej strony były efektem mniejszej sprzedaży jej produktów na rynku krajowym (8,2 wobec 9,8 mln zł) oraz głównych rynkach zagranicznych (sprzedaż na rynku niemieckim wyniosła 8,8 wobec 10,4 mln zł, a na rosyjskim 2,2 wobec 3,1 mln zł przed rokiem), a z drugiej pogorszenia marży brutto w czym swój udział pewno miały wyższe r/r notowania złota i srebra oraz USD, w którym są one wyceniane. Warto również pamiętać, że wyniki za 3kw 2016r. raportowane przez GKR mierzyły się z wysoką ubiegłoroczną bazą, co dodatkowo wpłynęło na skalę regresu. W komentarzu Zarządu do sprawozdania trudno znaleźć jakiś optymistyczny przekaz w kontekście kolejnych okresów sprawozdawczych. Raczej dominuje niepewność odnośnie rozwoju koniunktury na rynku krajowym i niemieckim (dwa główne obszary sprzedaży). Biorąc pod uwagę, że notowania głównych surowców wykorzystywanych przez GKR w produkcji (miedź, srebro, złoto) są na wyższych poziomach r/r (w tym także USD w których są one wyceniane na rynku) presja na marżę brutto z dużym prawdopodobieństwem się utrzyma. Z drugiej strony, przy obecnie większej ekspozycji przychodów na rynek niemiecki aniżeli krajowy, in plus na przychody powinno oddziaływać osłabienie złotówki względem euro (póki co jednak na tej parze osłabienie to nie postępuje tak dynamicznie jak w przypadku pary USDPLN). Patrząc na tendencje wynikowe i efektywnościowe GKR z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) po słabym 3kw 2016r. można stwierdzić przerwanie dotychczasowej poprawy zarówno w zakresie wielkości wynikowych jak i wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKR, to w ujęciu r/r, przy zachowaniu podobnej struktury przepływów, wystąpiło tu wyraźne pogorszenie, w efekcie czego na poziomie salda ogólnego wykazano r/r zdecydowanie większy odpływ gotówki – -1,9 wobec -0,26 mln zł (wykres poniżej po lewej – jednostka tys. zł). Zmiana ta miała swoje przyczyny w mniejszej r/r gotówce wypracowanej w obszarze operacyjnym, która wyniosła 4,8 wobec 5,1 mln zł przed rokiem (głównie za sprawą mniejszej nadwyżki finansowej netto – 3,1 wobec 4,5 mln zł), oraz większych finansowych wydatkach netto – 5,7 wobec 4 mln zł (tu o większym minusie zdecydowała głównie wyższa r/r o 1,2 mln zł dywidenda). W obszarze działalności inwestycyjnej odnotowano z kolei nieco niższe r/r wydatki netto (-1 wobec -1,3 mln zł). Tym samym w ujęciu narastającym za 12m GKR odnotowała pogorszenie w zakresie salda ogólnego (zbliżenie się do poziomu równowagi). Zatrzymaniu przy tym uległa rosnąca tendencja w zakresie nadwyżki finansowej netto, choć zarazem należy odnotować że nadal w decydującym stopniu pokrywa ona inwestycyjne i finansowe wydatki netto. Ponadto warto pamiętać, że wydatki finansowe Grupy dotyczą w większym stopniu wypłacanej dywidendy aniżeli spłaty i obsługi zadłużenia oprocentowanego.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GKR wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bezpiecznej, niekoniecznie konserwatywnej, strategii finansowania prowadzonej działalności. Poszczególne relacje finansowe dot. płynności i zadłużenia uległy nawet poprawie. Link do wskaźników finansowych www.stockwatch.pl/gpw/relpol,w... W bilansie Grupy trochę tym razem się podziało. Względem poprzedniego okresu sprawozdawczego suma bilansowa zmniejszyła się o 7%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 2% i obrotowych o 10% (głównie należności i środków pieniężnych), a w przypadku pasywów wzrost kapitałów własnych o 2%, przy jednoczesnym spadku zobowiązań ogółem o 29% (zadłużenie krótkoterminowe, w tym zwłaszcza nieoprocentowane, zmniejszyło się o 35%, a długoterminowe o 7%; dług oprocentowany spadł o 15% i stanowił na koniec okresu 25% zadłużenia ogółem). Pod względem struktury kapitałowo-majątkowej sytuacja GKR utrzymała się na bardzo bezpiecznym poziomie (uległa nawet poprawie) – kapitały stałe, w tym w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również utrzymał się na nadwyżkowym poziomie względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wyceny jako wypadkowa wskazują na znaczne niedowartościowanie akcji Repola na GPW; celują w tym głównie metody mnożnikowe. Pod względem metod majątkowych i dochodowych mamy wyceny bliższe rynkowej. Wyniki Grupy w kolejnych okresach sprawozdawczych a tym samym dalsze losy jej notowań w decydującym stopniu zależeć będą od rozwoju koniunktury na rynku krajowym i niemieckim, co jest tym bardziej istotne, że utrzymuje się nadal presja na marżę brutto ze strony surowców i USD. Link do wskaźników www.stockwatch.pl/gpw/relpol,w... oraz wycen www.stockwatch.pl/gpw/relpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 grudnia 2016 14:03

|

|

48

Dołączył: 2014-08-08

Wpisów: 843

Wysłane:

5 grudnia 2016 14:23:33

przy kursie: 7,87 zł

Dziękuję za analizę  Zapytałem samą spółkę o wyniki 3 kwartału. Według nich sytuacja spółki dawno nie była tak dobra jak obecnie. Wynik 3 kwartału 2015 był rekordowy i w obecnych warunkach rynkowych wiadomo było, że porównanie wypadnie słabiej. W 3 kwartale 2016 część odbiorców ze względu na okres wakacyjny i niepewność (Brexit, wybory w USA) wstrzymała się zamówieniami, dodatkowo nastąpiło osłabienie koniunktury, spadek PKB, spadek poziomu inwestycji a do tego sprzedano mniej wyrobów o wyższych marżach. Klienci jednak traktują obecnie spowolnienie jako stan przejściowy i oczekują poprawy w przyszłości. Powrót firm do inwestycji powinien odwrócić tą tendencję. W ostatnim zestawieniu akcji portfeli fundamentalnych w Parkiecie DM Millenium postawił między innymi na akcje Relpola Cytat:Relpol - Gwałtowną przecenę kursu po wynikach kwartalnych uważamy za przesadzoną, atrakcyjne wskaźniki www.parkiet.com/artykul/150090...

|

|

PREMIUM

6

Dołączył: 2014-03-24

Wpisów: 39

Wysłane:

22 maja 2017 10:46:59

przy kursie: 8,12 zł

Proszę o analizę ostatniego sprawizdania kwartalnego. Altus ma 25% akcji- czyżby się pomylili?

|

|