Omówienie wyników GK CD Projekt SA po 2 kw. 2016 r.Niewątpliwie był to bardzo udany okres dla spółki. Wygenerowane przychody stanowiły połowę tego co spółce udało się uzyskać w kwartale premierowym trzeciej części Wiedźmina, sprzedaż i wyniki były lepsze od oczekiwań rynku, a mimo to są pewne sprawy które mogą martwić posiadaczy akcji.

Z nie do końca znanych przyczyn spółka zdecydowała się na zmianę prezentacji danych finansowych zarówno jeśli chodzi o bilans jak i rachunek wyników, a w konsekwencji także o przepływy. Dlaczego zrobiła to teraz, a nie na początku roku, albo na początku przyszłego roku nie wiem, ale z tego powodu analiza sprawozdania będzie nieco utrudniona jeszcze przez parę najbliższych kwartałów.

Tak czy owak od 2 kw. tego roku spółka zdecydowała się pokazywać nakłady na gry w wartościach niematerialnych i prawnych jako prace rozwojowe (PR) zamiast jak dotychczas na zapasie (nieukończone PR odpowiadają produkcji w toku, natomiast ukończone PR produktom gotowym). O ile zmiana nie ma wpływu na rachunek wyników (zamiast kosztu sprzedanych zapasów mamy amortyzację), to ma już na przepływy, bo zmiana salda zapasów (nakładów na gry) była rozliczana przez przepływy operacyjne, natomiast teraz jest rozliczana w przepływach inwestycyjnych. Za to na rachunek wyników wpływ ma zmiana podejścia do premii dla zarządu, które dotychczas były prezentowane w kosztach ogólnego zarządu i pozostałej działalności operacyjnej, a obecnie są prezentowane w kosztach sprzedaży. Dane uzgadniają się na poziomie operacyjnym. Innymi słowy do szczegółowej analizy mamy całe półrocza, a nie tylko kwartały, choć o pewnych zmianach kwartalnych też oczywiście można coś powiedzieć.

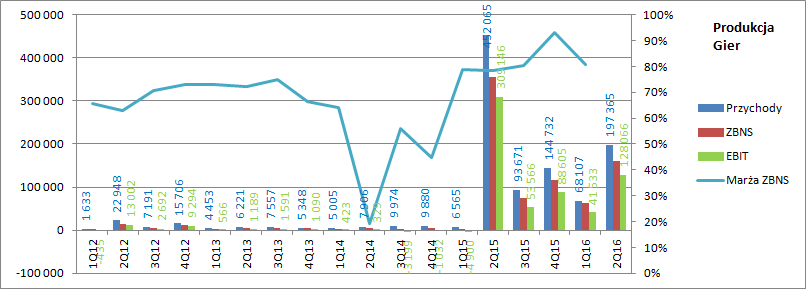

Nowa prezentacja nie wpływa na sprzedaż, w związku z czym przychody są bezpośrednio porównywalne. Spółka w II kw. zaraportowała 232 mln przychodów co stanowi co prawda spadek o 52 proc. r/r, ale żadnym zaskoczeniem nie jest, bo w II kw. 2015 r. miała miejsce premiera III częściu Wiedźmina. Co więcej, uzyskany rezultat sprzedażowy był znacznie lepszy niż spodziewał się rynek – ca 17 proc. Spółka pobiła także oczekiwania na poziomie wyniku operacyjnego (32 proc.) i wyniku netto (32 proc.).

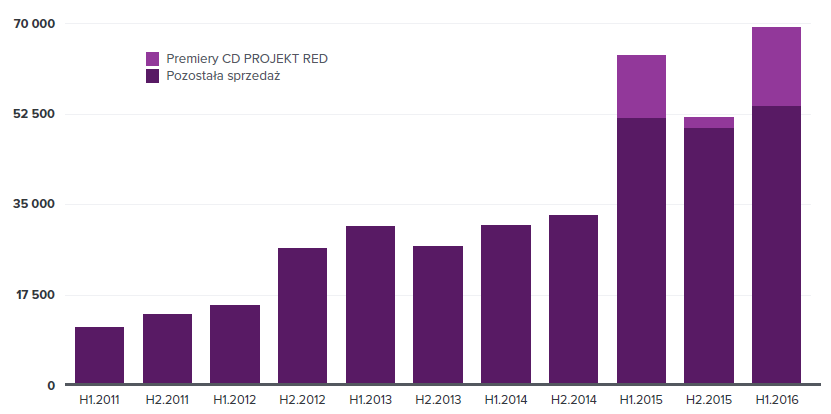

Oczywiście źródłem sukcesu był segment gier i premiera dodatku krew i wino, a także rozliczenie przychodów z expansion pass, czyli dwóch dodatków sprzedawanych łącznie. Przychody segmentu w II kw. wyniosły 197,4 mln zł, przy czym już na koniec poprzedniego kwartału spółka pokazywała same zaliczki na kwotę prawie 60 mln zł. Ile wygenerowały dodatki w samym II kwartale do końca nie wiadomo, ale w całym półroczu zrobiły około 50 proc. sprzedaży czyli ca 130 mln zł. Rentowność segmentu mierzona na poziomie zysku brutto ze sprzedaży wyniosła w II kw. 80,9 proc. w porównaniu do 93,3 proc. kwartał wcześniej i 78,7 proc. w II kw. 2015 r. To są naprawdę gigantyczne poziomy. Warto w tym miejscu dodać, że

spółka na koniec II kw. rozliczyła już wszystkie koszty napisania Wiedźmina, a co więcej także wszystkie koszty napisania dodatków. Innymi słowy w kolejnych kwartałach wynik segmentu nie będzie już obarczany amortyzacją, a przed spółką premiera edycji „gra roku”. Wyższa rentowność w tym kwartale względem kwartału premierowego wynika z większego udziału sprzedaży w kanałach cyfrowych względem dystrybucji pudełkowej. Ostatecznie wynik operacyjny segmentu zamknął się kwotą 128 mln zł. Proszę zwrócić uwagę, że jak już wspomniałem przychody z dodatków w tej chwili to około 130 mln zł, natomiast nakłady na produkcję wyniosły 26 mln, co daje pięciokrotny zwrot już na tym etapie sprzedaży.

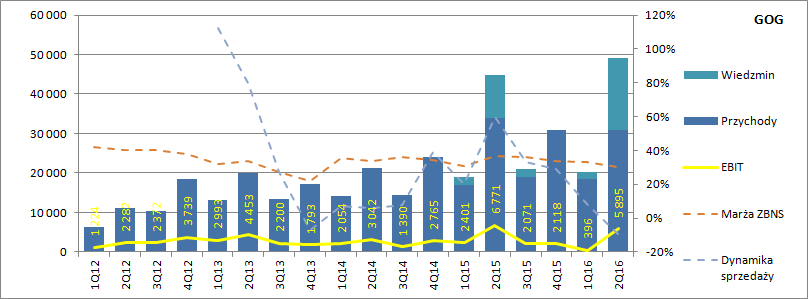

kliknij, aby powiększyćNiestety gorzką pigułką są wyniki segmentu cyfrowej dystrybucji czyli Goga. W samym II kwartale dynamika sprzedaży wyniosła 10 proc. co nie jest wartością może niską, ale apetyty są zdecydowanie większe - spółka często pokazywała wzrost na poziomie 30 proc. Co więcej, jeśli zerknąć na ujęcie półroczne to z prezentacji wynikowej wynika, że bez produktów własnych sprzedaż była prawie płaska, choć nie wiemy jak rozłożyła się miedzy kwartałami.

kliknij, aby powiększyćTym razem CD Projekt nie ujawnił wprost ile przychodów przeszło przez wynik, ale możemy czynić pewne szacunki z rachunku segmentowego. Z odpowiedniej noty w sprawozdaniu wynika, że sprzedaż do klientów wewnętrznych segmentu gier wyniosła 14,5 mln zł, natomiast przed rokiem 8,5 mln zł. Zakładając narzut dystrybucji cyfrowej w kwocie 30 proc. dostaniemy sprzedaż produktów własnych przez GOGa na poziomie 18,8 mln obecnie i 11 mln w II kwartale 2015 r. a to oznacza, że sprzedaż produktów obcych spadła w tym kwartale o 9 proc. r/r.

kliknij, aby powiększyćZysk operacyjny segmentu wyniósł 5,9 mln zł i był o około 900 tys. niższy r/r. Ale znów wyjmując zysk na sprzedaży produktów własnych (Wiedzmin) dostaniemy wynik na poziomie 230 tys. w porównaniu do 3,48 mln przed rokiem. Z obecnym portfelem licencji i poziomem kosztów GOG nie buduje sam w sobie wartości dodanej dla spółki i jest jedynie miejscem dodatkowej wysokomarżowej dystrybucji dla produktów własnych. Transformacja w „normalny” sklep i związane z tym koszty niestety popsuły rentowność segmentu, a według strategii w tym roku tylko jedna gra AAA (droga, korzystajaca z technologii Galaxy, dająca odpowiedni poziom zysków) zbuduje wynik nie będący efektem Wiedzmina.

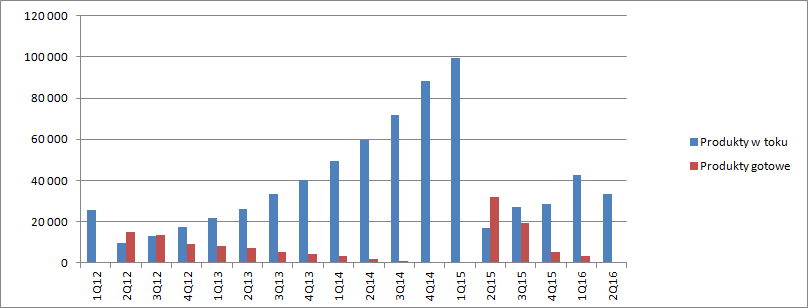

Jak już wspomniałem przy okazji omawiania segmentu gier wartości niematerialne, a konkretnie zakończone prace rozwojowe wynoszą w tej chwili równe zero. Gry w produkcji czyli niezakończone prace rozwojowe to obecnie 33,5 mln zł, przy czym mamy tutaj zarówno wydatki na CyberPunka jak i Gwinta. W tej chwili to jednak to nie skapitalizowany do tej pory poziom tych wydatków a tempo jest najważniejsze.

kliknij, aby powiększyćW trakcie pisania Wiedzmina III spółka wydawała kwartalnie około 10 mln zł, teraz wygląda na to, że wydaje około 50 proc. więcej, a zatem czas od premiery do premiery powinien nam się skrócić o 30 proc., oczywiście przy założeniu, że budżety gier są takie same, a przecież nie są. Gwint do momentu wydania powinien być znacznie tańszy, ale w trakcie życia będzie wymagał częstych aktualizacji celem pobudzania graczy i urozmaicania rozgrywki. Cyber Punkt to projekt o budżecie większym od Wiedzmina.

Pomysł na Gwinta jest oczywiście bardzo dobry, bo gra może się stać kolejnym znaczącym źródłem stabilnych zysków w długim okresie czasu. Może, nie oznacza oczywiście że się stanie. To nowe pole dla CDR i widać także pewną ostrożność u zarządu, choćby w oferowaniu tej produkcji w pierwszej fazie tylko na platformach stacjonarnych. Nad elementami sieciowymi tej produkcji ma pracować zespół od GOGa, a zatem znów platforma sprzedażowa będzie wykorzystana bardziej jako narzędzie do własnych gier niż osobny sklep internetowy. To duża zmiana koncepcji od momentu startu, choć niekoniecznie negatywna.

Kurs spółki znacząco wzrósł po prezentacji karcianki, co do pewnego stopnia jest zrozumiałe – CDR ma szansę na duży komercyjny sukces tego projektu. Z drugiej jednak strony spółka jest już warta 1 mld dolarów, a to oznacza, że rynek oczekuje od niej w dającej się określić przyszłości średniej zysków na poziomie około 400 mln zł rocznie, a to wartość już około 2 razy większa od założeń planu motywacyjnego, który zakłada średniorocznie 200 mln zł. Rynek patrzy na spółkę naprawdę optymistycznie, bo przecież zarząd kalkulował plan motywacyjny mając świadomość potencjału Gwinta. Po ogłoszeniu kapitalizacja wzrosła o ok. 30 proc. a zatem możemy powiedzieć, że oczekiwania co do Gwinta to 100 mln zysku rocznie. Na obecną chwilę to naprawdę dużo.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.