Omówienie wyników za 4-ty kwartał 2015r. dla MOJ SAW minionym kwartale mieliśmy do czynienia z powtórką utartego schematu.

Mowa o tym, że po kilku w miarę (jak na tę firmę) pozytywnych odczytach przychodzi kwartał, który spycha wynik pod kreskę. Tak było właśnie i tym razem.

Słabość dała o sobie znać już na poziomie przychodów. Wyniosły one 13,7m złotych, o około -18% słabiej, niż rok wcześniej. Nominalnie to ponad -3m złotych.

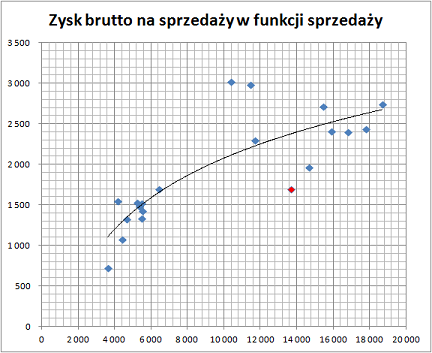

To pociągnęło za sobą zysk brutto na sprzedaży. Firma uzyskała niespełna +1,7m złotych (o ponad -700 tys. złotych mniej, niż rok temu). Pod względem uzyskiwanej marży odczyt historycznie należał do słabych.

kliknij, aby powiększyćCzęść utraconej kwoty odzyskano w kosztach sprzedaży i zarządu, wobec czego zysk ze sprzedaży spadł „tylko” o -400 tysięcy złotych. Wskaźnikowo jednak kwartał był mizerny. Koszty sprzedaży skonsumowały 4,2% swojej podstawy (wobec 3,9% rok temu i 2,9% w poprzednim kwartale). Na koszty zarządu wydano 87,1% dostępnej puli (czyli kwoty ZBnS) wobec 71,1% rok temu i 62,4% w poprzednim kwartale.

Daje o sobie znać dźwignia operacyjna.

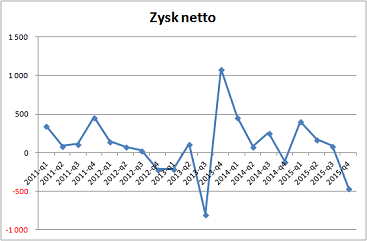

Spadający przez cały rok zysk operacyjny znów zbliżył się niebezpiecznie w okolice zera i wyniósł jedynie +81 tys. złotych. Pamiętajmy, że jest to wynik uzyskany przy sprzedaży na poziomie 13,7 miliona złotych.

Od kilku kwartałów mamy do czynienia z następującymi tendencjami: zysk operacyjny spada (zwłaszcza ku końcówce roku), a koszty finansowe „lubią” rosnąć (również ku końcówce roku). W efekcie wynik netto, podobnie jak zeszłoroczny, wypadł poniżej progu rentowności. O ile jednak w zeszłym roku były to okolice -100 tys. złotych, to w tym roku firma zaliczyła stratę -460 tys. złotych.

Skutecznie pogorszyło to wyniki całego roku, chociaż sama tendencja też była zła.

kliknij, aby powiększyćZarząd stara się restrukturyzować (czytaj: ograniczać) zatrudnienie i pisze o mniej lub bardziej bezpośrednich przyczynach słabych wyników. Od dwóch kwartałów mamy nowy tekst:

Cytat: W zakresie sprzedaży rok 2015 był okresem bardzo powolnego wzrostu gospodarki europejskiej hamowanego sankcjami nałożonymi na Rosję w związku z jej interwencją na Krymie i walkami na Ukrainie w rejonie Donbasu. Dodatkowym czynnikiem ograniczającym wzrost jest stopniowe hamowanie gospodarki chińskiej, jednego z głównych partnerów największych gospodarek Unii Europejskiej. W Polsce rozwija się kryzys górnictwa węgla kamiennego oczekującego na decyzje polityczne w kwestii swojego dalszego działania. W tej sytuacji jako duży sukces należy odnotować (…)

Cóż, ja tu „dużych” sukcesów nie widzę. Udaje się trwać.

Dwa lata temu zadałem pytanie o sens notowania tej spółki na giełdzie. Wciąż nie znam odpowiedzi.

Giełda Spółkę „męczy”. Raporty są minimalistyczne i przygotowywane najmniejszym wysiłkiem. Wprawdzie wpisanie na stronie 6. Informacji dodatkowej „III kwartału” (zamiast „IV kwartału”), to zwykła literówka / przeoczenie, jaką może popełnić każdy. Jednak liczby powinny się zgadzać i wymagają większej uwagi. Przepisanie danych porównawczych za czwarty kwartał 2014 roku wprost z raportu kwartalnego oznacza zwykły brak zaangażowania i dokładności.

Otóż podano np. przychody kwartalne w kwocie 16’807. Taka liczba padła w raporcie za q4’2014. Sęk w tym, że to kwota wyliczona dla przychodów rocznych równych 63’114. W raporcie rocznym było to jednak skorygowane do 63’104. Co automatycznie zmienia kwotę za kwartał. I trzeba ją niestety wyliczyć dla każdej pozycji rachunku zysków i strat. Do tego trzeba jednak chęci i trochę większego zaangażowania. Mówimy o kwotach drobnych, ale nie sądzę, żeby ktokolwiek w spółce rozważał akurat tę kwestię. Równie dobrze kwoty mogłyby być duże.

Moim zdaniem zasadne byłoby rozważenie opcji strategicznych dla firmy. Konkretnie: zamiast próbować dywersyfikacji w stronę konglomeratu, a więc poza obszar dotychczasowych kompetencji (vide: projekt „Osiedle Zalesie”), warto zastanowić się nad zawężeniem pola działania. Mam na myśli wchłonięcie przez spółkę – matkę (Fasing) i przekształcenie MOJ’a w

cost center, czyli zwyczajnie w wydział produkcyjny.

Wprawdzie Grupa Fasing korzysta teraz z kontroli przy niskim zaangażowaniu – 62,9% głosów przy 46,7% kapitału. Daje to luksus kierowania, ale jednoczesnego „upubliczniania” ewentualnych strat. Jednak wyniki MOJ’a są, powiedziałbym, symboliczne. A do tego w skali roku niewiele, bo niewiele, ale jednak dodatnie. Ponadto wchłonięcie uwolniłoby zapewne dodatkowe administracyjne oszczędności. W tym związane z notowaniem na GPW.

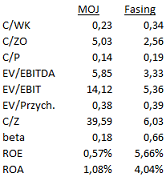

Niestety problem tkwi w dysproporcji wskaźników. W naszym serwisie łatwo można sprawdzić, że dla obu firm wyglądają one następująco:

kliknij, aby powiększyćMOJ dorównuje Fasingowi jedynie w kwestii przychodów. Potem mamy zwyczajnie rozziew. Zatem najpewniej wszystko zostanie po staremu.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.