Omówienie prospektu emisyjnego Stelmet SAKoniec wakacji i dobra koniunktura na rynku małych i średnich spółek sprzyja giełdowym debiutom. Na rynek zmierza Stelmet SA, producent drewnianej architektury ogrodowej. Spółka chce pozyskać z emisji 50-60 mln zł, które przeznaczy na akwizycje lub w przypadku braku odpowiedniej okazji w ciągu kolejnego roku na spłatę kredytu inwestycyjnego.

Według zarządu spółki grupa Stelmet jest największym w Europie pod względem wolumenu produkcji, pionowo zintegrowanym producentem i dystrybutorem drewnianej architektury ogrodowej, ale także drugim największym producentem pelletu w Polsce (wedle mocy produkcyjnych) oraz istotnym dystrybutorem pelletu na rynki europejskie. Stelmet prowadzi produkcję w czterech głównych nowoczesnych zakładach produkcyjnych zlokalizowanych w Polsce oraz pomocniczym tartaku w Starym Kisielinie, a także w zakładzie w Wielkiej Brytanii. Łączne moce produkcyjne na datę prospektu wynoszą 250 tys. m3. Większość architektury ogrodowej sprzedawana jest na rynki zagraniczne, a udział eksportu w sprzedaży przekracza 80 proc.

Głównym dostawcą surowca do produkcji są posiadające pozycję dominującą na rynku Lasy Państwowe (dalej LP). W tym miejscu trzeba dodać, że sprzedaż surowca drzewnego przez LP odbywa się na wiele sposobów, w których istotnie różnią się ceny sprzedaży. Z jednej strony mamy sprzedaż zamkniętą gdzie LP premiują swoich stałych odbiorców, z drugiej otwarte aukcje gdzie ceny sprzedaży są znacznie wyższe. Według spółki ceny przy sprzedaży zamkniętej są o nawet 40 proc. niższe od sprzedaży otwartej.

W 2014 r. grupa nabyła jednego z dwóch liderów na rynku w Wielkiej Brytanii – Grange Fencing, który jest producentem i sprzedawcą drewnianej architektury ogrodowej o zdolności produkcji 50 tys. m3 . W dniu 28 listopada 2014 r. George Hill Holdings Limited (jako sprzedający) oraz wehikuł inwestycyjny Grupy, tj. Grange Holding (jako kupujący) zawarły umowę sprzedaży 100% udziałów Grange Fencing (dalej GF) za cenę 13,4 mln funtów. Trzeba dodać, że GF nie jest obecnie tak zintegrowanym pionowo podmiotem jak Stelmet. Spółka zależna zamiast kupować surowiec drzewny kupuje od razu odpowiednie komponenty drewniane. W ramach prowadzonej reorganizacji Stelmet w związku z planowanym uruchomieniem produkcji w nowym zakładzie w Grudziądzu, zaskoczyła działalność produkcyjną w zakładzie zlokalizowanym w Hull w Wielkiej Brytanii, a działalność produkcyjna w Telford w Wielkiej Brytanii zostanie zamknięta do końca 2016 r. Innymi słowy spółka chce obniżyć koszty produkcji poprzez przeniesienie jej do Polski.

Od kwietnia 2015 grupa prowadzi inwestycję w nowy zakład produkcyjny w Grudziądzu, a zakończenie prac planowane jest na październik obecnego roku. Zakład położony jest w SSE, dzięki czemu grupa uzyska zwolnienie podatkowe na 50 proc. wartości inwestycji. Docelowe zdolności produkcyjne nowego zakładu mają wynieść 200 tys. m3 a poziom ten ma zostać osiągnięty w roku obrotowym 2019/2020

kliknij, aby powiększyćO ile jeśli chodzi o rozwój spółki to wszystko wydaje się jasne, to analiza danych finansowych nastarcza dość poważnych problemów, głównie przez zmianę roku obrotowego. Z tego powodu nie mamy wprost ujawnionych danych za okres 12 miesięcy zakończonych w czerwcu 2016 r. Na szczęście spółka opublikowała dane za 9 miesięcy z końcem w czerwcu 2016 oraz dane za 12 miesięcy zakończone w czerwcu 2015 r. i za 15 miesięcy zakończone we wrześniu 2015 r., z których możemy sobie wyodrębnić kwartał rozpoczęty w lipcu i zakończony we wrześniu 2015 r., a zatem i okres od lipca 2015 r. do końca czerwca 2016 r. Zmianę okresu roku obrotowego spółka motywuje dostosowaniem do cyklu biznesowego, ale takich ruch mocno utrudnia analizę wyników za ostatnie 12 miesięcy. Przeprowadzanie zmiany w okresie oferty jest nieporozumieniem. Osoby lubujące się w teoriach spiskowych mogłyby się doszukać innych powodów, z chęcią mniejszej ekspozycji ostatnich, znacznie słabszych rezultatów. W niniejszym omówieniu zastosuję się do starej definicji roku obrotowego, który kończy się w połowie roku kalendarzowego.

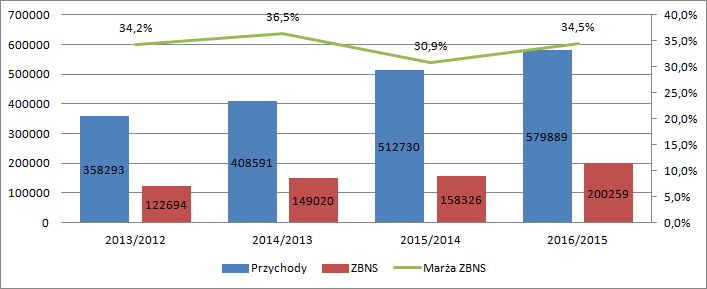

Pod względem przychodów grupa wykazuje charakter wzrostowy, co ma oczywiście związek z dokonaną akwizycją GF. W roku obrotowym zakończonym 30 czerwca 2015 mamy efekty działalności GF raptem przez nieco ponad połowę czasu, natomiast ostatnie dane za okres 12 miesięcy zakończony w czerwcu 2016 r. pokazują już grupę działającą w pełni przez cały okres. Jednostkowe przychody GF za okresy 12 miesięcy zakończone w dniu 30 września 2015 r. wyniosły 36,7 mln funtów (co przy kursie GBP/PLN na poziomie 5,5 daje 200 mln zł), co pokazuje jak istotna była to inwestycja. Mimo wszystko skok sprzedaży pomiędzy okresem 14/13 i 16/15 wyniósł 171 mln zł, a zatem albo GF albo sam Stelmet miał ostatni rok nieco słabszy

kliknij, aby powiększyćUzyskiwana przez grupę Stelmet marża wydaje się względnie stabilna. W roku 14/15 co prawda dość istotnie się obniżyła, ale miało to związek z przejęciem mniej rentownego GF (rentowność EBITDA na poziomie ok. 10 proc. w porównaniu ponad 20 proc. Stelmetu w latach 12/13 i 13/14) i także mniej korzystną strukturą zakupów surowca od LP. W okresie 12 miesięcy zakończonym 30 września 2015 (przesuniętym o kwartał do przodu względem danych z wykresu) udział drzewa z aukcji wyniósł 58 proc. rok wcześniej 46,5 proc., a jeszcze wcześniej 40,7 proc. W tym miejscu wypada zwrócić uwagę, że ostatnie 9 miesięcy (zakończone w czerwcu 2016 r.) wypada bardzo dobrze – udział z aukcji to tylko 30,1 proc. Relatywnie wysoka marża w ostatnim roku jest efektem także zakupów drewna inwestycyjnego.

Choć wynik brutto mocno wzrósł w ostatnim roku (26,5 proc.) to niestety przejęcie GF spowodowało także bardzo istotny wzrost kosztów sprzedaży, w szczególności w roku przejęcia (ponad 60 proc.).

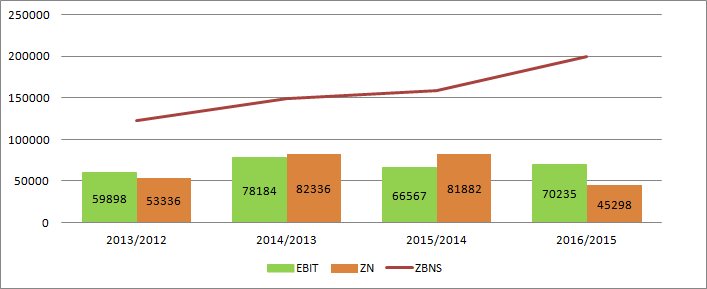

kliknij, aby powiększyćW efekcie Zysk ze sprzedaży wyniósł w ostatnim roku obrotowym 70 mln zł, w porównaniu do 58 mln w roku 14/15 i 75 mln w roku 13/14. Można powiedzieć, że akwizycja GF nie zbudowała wartości, ale z drugiej strony trzeba pamiętać o restrukturyzacji, która dopiero trwa i z pewnością obciążyła wynik.

EBIT spółki w ostatnich latach kształtował się na poziomie 60-80 mln zł. Znacznie gorzej wygląda sprawa jeśli chodzi o wynik netto. Ten w ostatnim roku wyniósł tylko 45 mln zł, w relacji do ponad 80 mln uzyskiwanych w dwóch poprzednich latach. Niski wynik w ostatnim roku to z jednej strony efekt ujawnienia się kosztów finansowych od kredytu inwestycyjnego na nabycie GF, z drugiej ujemnych różnic kursowych.

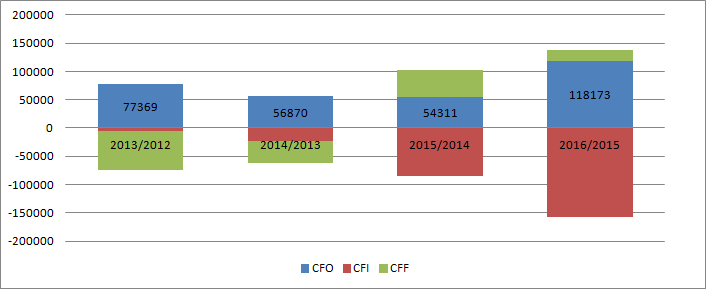

kliknij, aby powiększyćZa to ostatni rok był bardzo udany pod względem przepływów operacyjnych, które w całym rozpatrywanym okresie były dodatnie. CF operacyjny w roku obrotowym 15/16 wyniósł 118 mln zł, przy EBITDA na poziomie 91 mln zł. Oczywiście w przepływach widać także środki wydatkowane na nabycie GF i budowę nowego zakładu w Grudziądzu.

kliknij, aby powiększyćOd strony bilansowej spółka wygląda jak typowy producent. Aktywa trwałe finansowane są nie tylko przy udziale kapitału własnego, ale także kapitału obcego, na szczęście stałego (długoterminowego). Dług netto (finansowy) na koniec czerwca wynosił 244 mln zł, co w relacji do EBITDA dawało wskaźnik na poziomie 2,7. To dość wysoko, ale jeszcze na poziomie uważanym za bezpieczny. Kapitał operacyjny był dodatni na kwotę prawie 120 mln zł, a zatem spółka nie posiada problemów z płynnością.

kliknij, aby powiększyćChoć Stelmet nie podał jeszcze ceny maksymalnej to z oczekiwanych przez spółkę wpływów można policzyć szacunkową cenę akcji na poziomie 40,89 mln zł i wycenę biznesu przed emisją na kwotę 1,14 mld zł. Niestety jak wspomniałem wcześniej wynik za ostatnie 12 miesięcy jest obciążony przez różnice kursowe, z tego powodu do oceny wyceny podejdziemy w nieco odmienny sposób. Z wycen porównawczych, które można znaleźć pod tym linkiem:

www.stockwatch.pl/ipo/stelmet-... wynika, że Stelmet wycenia się przy cenie maksymalnej raczej wysoko - wyżej niż Forte i na podobnym poziomie jak Grajewo (EV/EBIT, C/ZO).

Jeśli za powtarzalny wynik EBIT uznamy kwotę 75 mln zł, to przy założeniu braku wzrostu kapitału obrotowego, nakładom równym amortyzacji i normalnej stopie podatkowej otrzymamy wolne przepływy do spółki na poziomie 63 mln zł. Przy koszcie kapitału równym 8,8 proc. (40 proc. długu z oprocentowaniem 4 proc. oraz 60 proc. kapitału własnego z kosztem 12 proc.) dostaniemy wycenę na poziomie 716 mln zł od której jeszcze trzeba odjąć dług netto (244 mln zł). Ostatecznie wartość spółki można szacować na 472 mln zł. To znacznie niżej od wyceny wynikającej z ceny maksymalnej, ale trzeba pamiętać, że obecny wynik jest obciążony kosztami restrukturyzacji, a dodatkowo, że moce produkcyjne mają wzrosnąć dwukrotnie i to bez emisji, z której środki przecież mają być przeznaczone na przejęcia. Wycena nie zawiera także premii za pozycję rynkową. Oferta nie wydaje się tania, ale da się uzasadnić.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.