Omówienie wyników za 1-sze półrocze 2016r dla EO NetworksOd ostatniego omówienia minęło mnóstwo czasu, więc spróbujmy bez emocji przyjrzeć się dokonaniom Spółki w późniejszym czasie.

Żeby było naprawdę bez emocji ograniczę „beletrystykę”. Będą (prawie) wyłącznie wykresy. „Prawie”, bo z krótkim komentarzem. Każdy będzie mógł się do nich ustosunkować w zaciszu swojego inwestycyjnego portfela i na tej podstawie zająć (albo nie) stosowne pozycje.

Ostatnio zostawiliśmy Spółkę po q1’2014 roku.

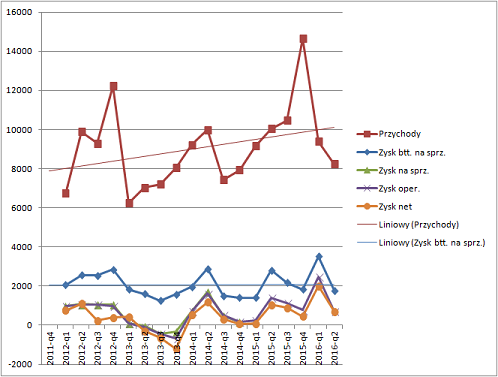

Sprzedaż i kolejne poziomy wyników:

kliknij, aby powiększyćSądzę, że charakter firmy nie zmienił się. Wykres przychodów wygląda niemal, jak wykres giełdowy jakiegoś indeksu. Niemniej trend jest wyraźnie wzrostowy. Zwracam jednak uwagę na to, że trend zysku brutto na sprzedaży jest płaski. Przymiotnik, jaki przychodzi mi tu na myśl, to „ekstensywny”.

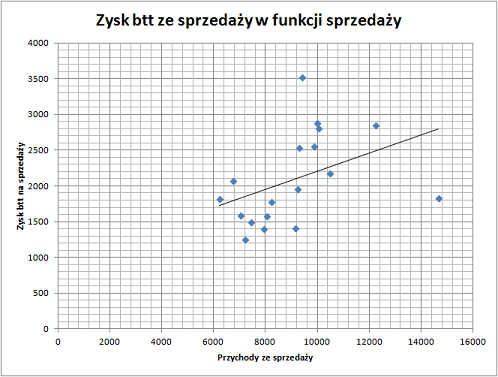

Cechą charakterystyczną firmy jest jej nieregularność, o czym świadczą dwa poniższe wykresy:

kliknij, aby powiększyć

kliknij, aby powiększyćUznaję to za wadę, ale każdy musi sam określić, czy może z tym żyć.

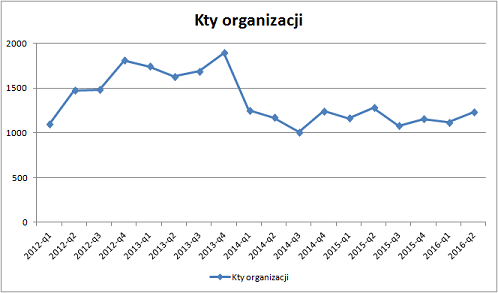

Za plus trzeba uznać, że zapanowano nad kosztami organizacji.

kliknij, aby powiększyćJeśli przyjrzeć się wszystkim powyższym wykresom bliżej i na raz, widać subtelną zmianę w charakterystyce organizacji. Rośnie sprzedaż, niestety słabo przekłada się to na zysk brutto na sprzedaży. Rośnie on bardzo, bardzo nieznacznie. Stabilizacja kosztów organizacji powoduje, że pozostałe poziomy wyniku również delikatnie się wspinają.

Wbrew temu, co sugerowano na forum, amortyzacja nie stanowi tu żadnego tematu. Po pierwsze „ostatnio” spada:

kliknij, aby powiększyćPo drugie to około 500 tysięcy złotych kwartalnie. Przy przychodach rzędu ośmiu, dziewięciu, dziesięciu milionów złotych, to nie jest znacząca kwota.

To, co się tu liczy, to poziom osiąganego zysku brutto z (powyższej) sprzedaży (ok. 2,1 – 2,1m) oraz poziom kosztów organizacji (ok. 1,1 – 1,2m), które go konsumują.

Patrząc kontrolingowo, na początek nasuwa się pytanie, czy poziom 8 - 10m złotych sprzedaży jest adekwatny do poziomu zatrudnienia (jak wspomniano na forum: ok. 150 osób). Zestawienie obu wielkości daje 53 – 67 tys. złotych kwartalnie

per capita. To z kolei 18 – 22 tysiące złotych miesięcznie.

Skoro powyżej pojawił się wykres prezentujący aktywa, muszę poczynić pewien komentarz. Zastosowana powyżej konwencja

nie powiela koncepcji Zarządu, aby zaprezentować akcje własne, jako składnik aktywów. Bardzo jestem ciekaw opinii audytora.

Swoją drogą, jeśli trzeba już koniecznie „dodać coś od siebie”, to czemu nie jest to na przykład prezentacja

pro forma zbliżona do US GAAP? Nie chodzi o klasyfikację księgową wszystkich transakcji, bo to koszmar. Chodzi o stosowną prezentację tego, co jest jak jest. Na przykład o pokazanie nieskapitalizowanych kosztów prac B&R razem w osobnej linii rachunku wyników. To mogłoby być interesujące.

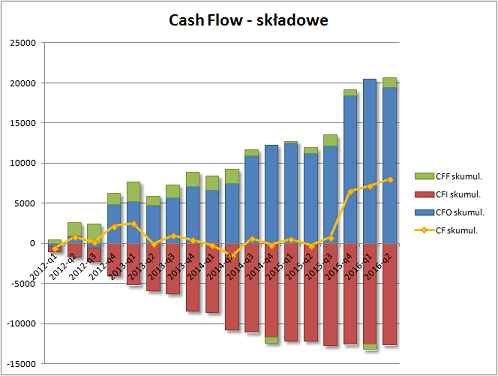

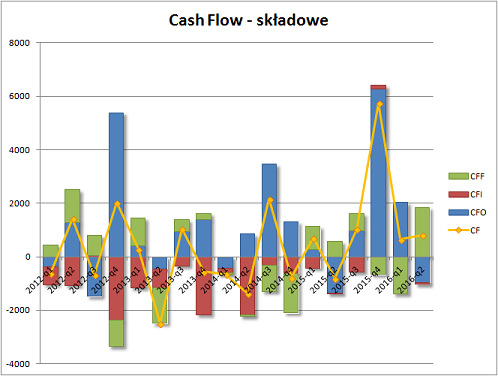

Na zakończenie cash flow, bo tu jest ciekawie i nieco zwodniczo.

- Ciekawie, bo zestawienie

skumulowanych przepływów od q1’2012 wygląd tak:

kliknij, aby powiększyćJak widać firma potrafi generować gotówkę z operacji. W ciągu 4,5 roku wygenerowała jej ok. 20 milionów. Z drugiej strony jednak do połowy zeszłego roku przepływy były równoważone przez cash flow inwestycyjny. Piszę „równoważone”, a nie „pochłaniane”, ponieważ faza inwestycyjna zwolniła już w q4’2014. Potem nie było już odpływu, ale brakowało też dopływu gotówki z operacji.

- Zwodniczo, bo gdy spojrzymy na przepływy kwartalne…

kliknij, aby powiększyć…widzimy gwałtowne skoki przepływów operacyjnych. Po tych skokach następuje okres stagnacji, który trwa kilka kwartałów. Samo w sobie nie jest to może złe. Po prostu oznacza wielomiesięczne oczekiwanie na kolejny skok.

Reasumując:

Uważam, że zasadniczą cechą tej firmy jest nieregularność. Jest to cecha, która potencjalnym inwestorom raczej utrudnia życie, niż czyni je ciekawszym. Ale to oczywiście kwestia gustu i skłonności do ryzyka. Sprzedaż zdaje się długoterminowo rosnąć. Niestety – moim zdaniem – niezadowalające jest przełożenie tego faktu na zysk brutto na sprzedaży. To zaś podstawowa miara, od której zależą dalsze poziomy wyników. Płaskiemu ZBnS towarzyszą na szczęście płaskie koszty organizacji. Ponieważ nie zawsze tak było, można uznać to na plus dla Zarządu. W cash flow oprócz pojedynczych, dodatnich zrywów widzimy, że firma wyszła z fazy inwestowania, a ostatnio całkowity przepływ oderwał się od poziomu zerowego i zaczął rosnąć. W ujęciu kwartalnym jednak sytuacja jest bardziej skomplikowana (interferuje tu przecież jeszcze cash flow finansowy).

Zakładając, że nieregularność sprzedaży jest tu cechą inherentną, główną bolączką jest ekstensywność wzrostu. Czyli to, że nie przekłada się on na zdecydowanie większy zysk brutto na sprzedaży. W tym względzie akurat komentarz Zarządu nie nastraja optymistycznie:

Cytat: Nie udało się utrzymać rentowności przychodów ze sprzedaży usług z uwagi na brak dodatkowych projektów pozwalających na bardziej efektywne wykorzystanie zasobów (widoczne w szczególności w oddziale niemieckim), presję cenową od strony klientów, rosnące koszty pracy w obszarze programistycznym oraz utrzymania i rozwoju.

Ale nie jest to przecież pierwsza ani jedyna firma, która zmaga się z takimi problemami. Kwestia znalezienia właściwej recepty.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.