Firma pożyczkowa Ekoexport nie wytrzymuje wysokiego ciśnienia rynku - omówienie sprawozdania finansowego po 3 kw. 2016 r.Niestety spółka kolejny kwartał raportuje rozczarowujące wyniki. Niby w tym roku są dostawy droższej mikrosfery białej z Kazachstanu, ale biznes na razie nie chce rosnąć, a operacyjna kondycja spółki jest niestety słabsza.

Spółka oczywiście ma się za podmiot produkcyjny, czemu wyraz dał prezes spółki w omówieniu wyników w sprawozdaniu:

Cytat:Obecnie zgromadzone aktywa Spółki wynoszą 103 046 tys. zł, a ich struktura jest typowa do spółek produkcyjnych, do których na dzień dzisiejszy Eko Export SA także się zalicza.

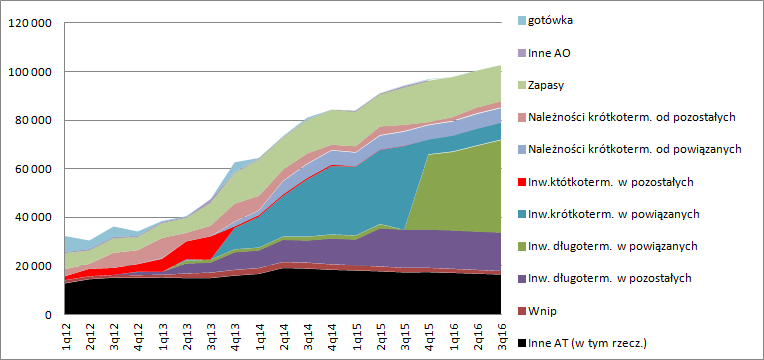

Rzut oka na bilans pozwala wyciągnąć jednak zgoła odmienne wnioski, przynajmniej jeśli chodzi o aktywa.

kliknij, aby powiększyćPożyczki i inwestycje w akcje stanowiły na koniec kwartału 59 proc. sumy aktywów, a to struktura zbliżona bardziej do firmy inwestycyjnej niż produkcyjnej. Aktywa stricte produkcyjne stanowią ca 15 proc. sumy bilansowej. A zatem prezes w omówieniu wprowadza inwestorów w błąd, co raczej zaskoczeniem nie jest. Oczywiście mój komentarz jest odrobinę złośliwy, ale dokładnie takie wnioski należy wyciągnąć patrząc na dane bilansowe. Gdyby jednak Ekoexport zdecydował się na konsolidację spółek zależnych, które przecież prowadzą działalność, to może sprawa wyglądałaby inaczej. Ale nie konsoliduje i obraz od strony finansowej jest jaki jest. Ciężko mi zrozumieć dlaczego spółka broni się przed pokazaniem aktywów, ale mogę się tylko domyślać, że w prezentowanym obecnie układzie jest po prostu w stanie wykazywać większe zyski, które tak lubią inwestorzy.

Tak czy owak działalność pożyczkowa trwa w najlepsze. Kwota zainwestowana w Kazachstanie sięga już 51 mln zł, czyli jest o 11 mln wyższa od stanu przed rokiem. Firma cały czas cierpi na niedobory gotówki – w kasie jest pusto. W celu poprawy płynności w II kw. zdecydowano się na małą emisję akcji, ale środki te powędrowały od razu do Astany. Ekoexport za to ograniczyła inwestycje w niepłynne akcje spółek ze wschodu – pozycja bilansowa nie zwiększa się od ponad roku, co należy czytać jako brak wymian krzyżowych akcji, a zatem i potencjał niższych obrotów w segmencie mikrosfery szarej.

Czytając sprawozdanie widać też jeszcze inne „kwiatki”, które mogą co nieco powiedzieć o sensie czytania omówienia wyników w raporcie.

Cytat:Istotną pozycję w bilansie stanowią należności z tytułu dostaw i usług, których na koniec września było 8.647 tys. zł. Należności te wynikają głównie z tytułu sprzedaży produktów. Aktualnie Zarząd Spółki realizuje stopniowe odzyskanie tych środków, w celu zwiększenia płynności finansowej i możliwości zakupu większej ilości surowca i towarów.

Tak się składa, że z wymienionej kwoty 6,1 mln stanowią pożyczki do Astany, a z Astany przyjeżdża biała mikrosfera – z punktu widzenia spółki towar. Realizowanie stopniowego odzyskiwania środków należy rozumieć jako dbanie o działalność przewozową.

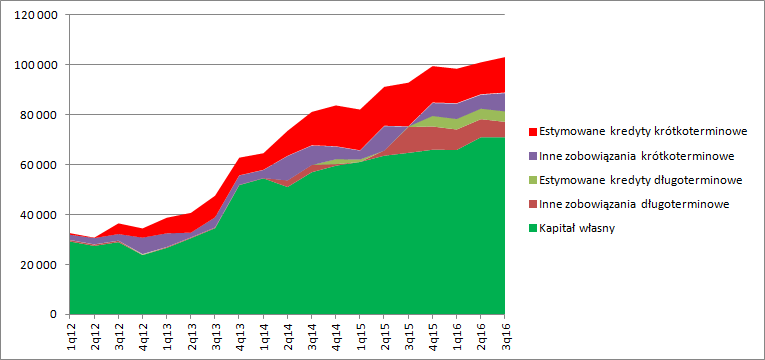

Za to w pasywach spółka faktycznie wygląda jak spółka produkcyjna albo fundusz PE a nie firma w zasadzie pożyczkowa. Swój majątek spółka finansuje głównie kapitałem własnym, który jak już wspomniałem wzrósł w tym roku w dużej mierze dzięki emisji akcji.

kliknij, aby powiększyćO ile dług netto do kapitału własnego jest na bezpiecznym poziomie, to Ekoexport ma dość spory wskaźnik długu netto do EBITDA – 6. O nowe kredyty obrotowe będzie naprawdę ciężko, przynajmniej przy dotychczasowych wynikach. Nie byłbym zdziwiony kolejną emisją akcji. Oczekiwane przez wszystkich zwiększenie skali może oznaczać zwiększone zapotrzebowanie na kapitał obrotowy, czyli gotówkę, której EEX w tej chwili ma tyle co kot napłakał.

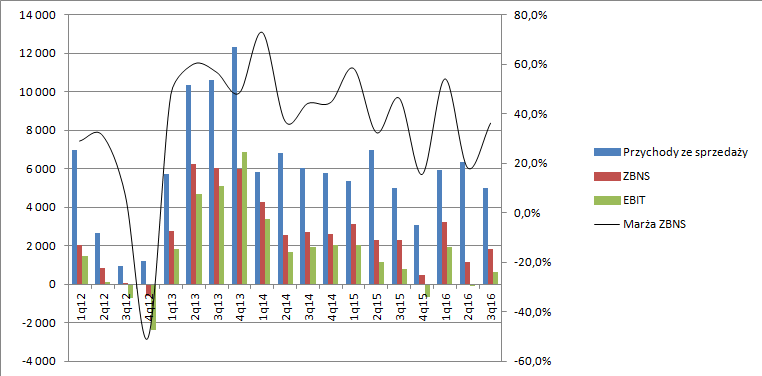

Jeśli chodzi o przychody to ten rok przynosi mieszane uczucia. W pierwszym kwartale mieliśmy wzrost o 11 proc., w drugim spadek o 9 proc., a obecnie sprzedaż była taka sama jak przed rokiem. Za to marżą brutto na sprzedaży buja bardzo mocno.

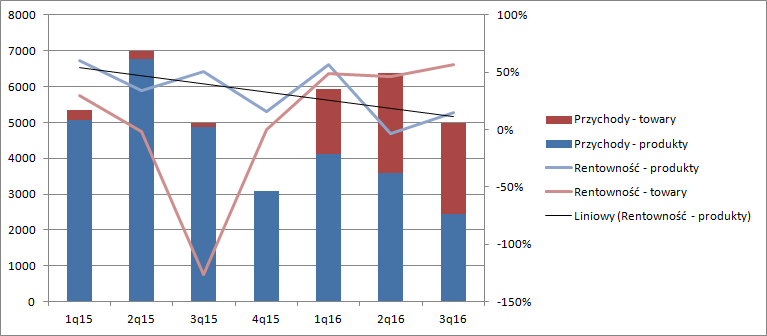

kliknij, aby powiększyćW pierwszej chwili myślałem, że głęboki spadek rentowności w 2 kw. to efekt kolejnych dostaw sprzętu do Astany gdzie EEX pełniła rolę pośrednika (tak już kiedyś było), ale tym razem chyba jest inaczej, na co wskazuje struktura przychodów i marża na towarach, która jest we wszystkich 3 kwartałach w miarę stała. Za towar spółka traktuje na razie dostawy już przetworzonej mikrosfery z Astany. Skoro nie konsoliduje spółek zależnych to, to co przyjeżdża jest tylko przedmiotem pośrednictwa. Niestety bardzo słabo wygląda sprawa jeśli chodzi o produkcję w Bielsku. W drugim kwartale mieliśmy nawet stratę brutto, czyli spółka taniej sprzedała produkt niż wynosił koszt jego produkcji. W 3 kw. nie było wcale lepiej, bo marża na produktach to tylko 15 proc., a w dobrych okresach rentowność sięgała nawet 60 proc. Zauważmy, że w samym IV kwartale przychody z produktów spadły o prawie 40 proc.! Proszę jednak znów zwrócić uwagę na jedną rzecz. W raporcie, a dokładnie dodatkowych informacjach czytamy:

Cytat:Porównanie wyników za 9 m-cy roku 2016 z porównywalnym okresem roku 2015 jest trudne, z uwagi na wyższe w roku ubiegłym ceny sprzedaży szarej mikrosfery frakcji 500 mikronów. Począwszy od roku 2014 ceny sprzedaży mikrosfery szarej frakcji 500 mikronów, w związku ze spadkiem cen ropy naftowej na rynku światowym, spadły o około 20-25% i zasadniczo utrzymują się do dnia dzisiejszego na tym samym poziomie

Przed rokiem, czyli w raporcie za 3 kw. 2015 napisano:

Cytat:Porównanie wyników za 9 m-cy 2015 z porównywalnym okresem 2014 jest trudne, gdyż był to wyjątkowy okres. Wynika to z tego, że w 2014 były bardzo wysokie ceny sprzedaży szarej mikrosfery frakcji 500 mikronów, a właśnie sprzedaż tej mikrosfery była o 25% większa niż w 2015 roku. Od II półrocza 2014 ceny sprzedaży mikrosfery szarej frakcji 500 mikronów, w związku ze spadkiem cen ropy naftowej na rynku światowym, spadły o ca 20-25% i w praktyce utrzymują się do dnia dzisiejszego na tym poziomie

Można wnioskować, że to nie spadek cen wymusił taki spadek obrotów, a spadek wolumenu sprzedaży. A zatem mamy potwierdzenie tezy wywiedzionej z analizy bilansu – zmniejszono wolumeny w zakresie mikrosfery szarej o czym mówi brak wymian krzyżowych. Warto też pamiętać o tym, że przychody są wspierane przez słabego złotego…

kliknij, aby powiększyćPozytywem jest niewątpliwie stała i dość wysoka marża na towarach czyli mikrosferze białej. Choć docelowa marża może być większa to nie jesteśmy w stanie powiedzieć w jakim stopniu. Brak konsolidacji oznacza jakieś umowne ceny transferowe pomiędzy Kazachstanem a Bielskiem. Choć powinny być to wartości rynkowe to pewności takiej nie mamy. Mimo wszystko wyniki są teraz dużo zdrowsze, gdyż EEX nie musi nabywać w zasadzie bezwartościowych z punktu widzenia spółki akcji partnerów.

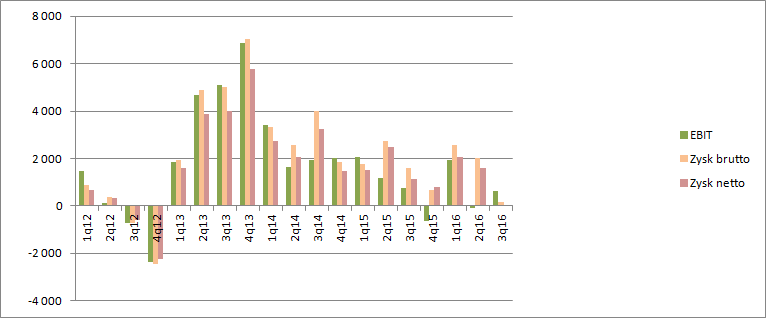

Do kosztów sprzedaży nie ma się co czepiać. Podobnie jak kosztów ogólnego zarządu. Pozostała działalność też nie zaburza obrazu. Mamy powtarzalny i czysty wynik operacyjny, który wynosi za ostatnie 4 kwartały tylko 1,6 mln zł.

Niżej w rachunku zysków i strat są już znane nam zjawiska. Wraz ze zmianą kursu pojawiają się różnice kursowe od pożyczek i należności, a także spółka nalicza odsetki od pożyczek których udzieliła swoim spółkom w Astanie. W 3 kw. spółka naliczyła 837 tys. niegotówkowego zysku z odsetek, a w całym roku 2,4 mln. Warto zauważyć, że działalność pożyczkowa zrobiła w tym roku ponad 50 proc. wyniku 2,6 mln odsetek i różnic w porównaniu do 2,5 mln zysku operacyjnego. W samym 3 kw. ta relacja jest widoczna. 634 tys. zysku EBIT i 837 tys. przychodów z odsetek.

Na poziomie brutto wynik w tym kwartale wygląda bardzo słabo właśnie przez różnice kursowe. Spółka zaraportowała 179 tys. zysku, ale przy ok. 1,2 mln zł ujemnych różnic kursowych.

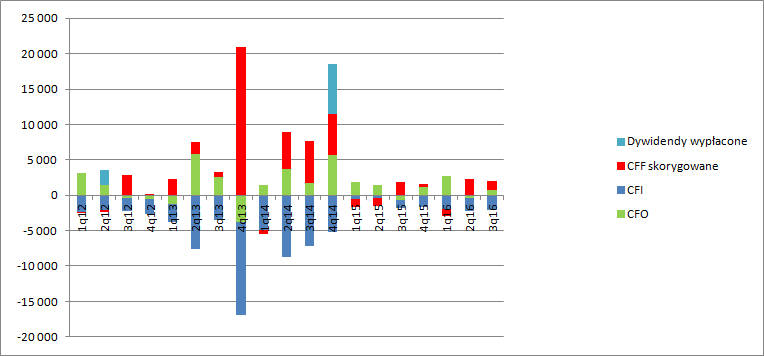

kliknij, aby powiększyćNieciekawie wygląda także rachunek przepływów pieniężnych. W 3 kw. spółka wygenerowała 680 tys. wpływów gotówkowych netto. To co prawda wpływ, a w okresie porównawczym był wypływ na kwotę nawet większą, ale to pochodna zmiany polityki i otoczenia w kwestii zapasów. W zeszłym roku spółka je w 3 kw. kupowała (2,2 mln zł), natomiast teraz sprzedawała (292 tys. zł). W ciągu 9 miesięcy EEX wygenerował 3 mln zł gotówki. Tak jak pisałem przy omawianiu bilansu spółka cały czas tłoczy gotówkę w Astanę – widać to w przepływach inwestycyjnych. W przepływach finansowych za sukces trzeba uznać pozyskanie finansowania. W tym kwartale z tytułu pożyczek i kredytów Ekoexport zaciągnął ok. 1,4 mln gotówki netto.

kliknij, aby powiększyćNa forum pisano, że EEX jest w stanie generować około 10 mln zysku netto rocznie, że jest to twarde dno. Niestety nie jest. Obecny kroczący roczny wynik netto to raptem 1,5 mln zł. Powtarzalny pozbawiony zdarzeń jednorazowych jest wyższy, bo spółka w związku z planowaną ekspansją poniosła dodatkowe koszty analiz, a także w IV kwartale dokonała odpisu na akcjach kopalni złota. Mamy także ok. 400 tys. zysku z tytułu różnic kursowych. Powtarzalny wynik można szacować w okolicy 4-5 mln zł. To jednak cały czas jest stan sprzed października kiedy uruchomiono drugą część linii w Astanie, która pozwala znacznie zwiększyć wolumeny pozyskiwanej mikrosfery.

Przed zarządem stoi zadanie pozyskania rynków zbytu. Choć proces ten trwa już długo (można liczyć go w zasadzie w latach) to na razie efekty nie są porażające. Tak przynajmniej wynika z podpisanych umów. Obiektywnie rzecz biorąc nie sprzyja temu także otoczenie i niskie ceny ropy naftowej, a przecież to ten sektor miał być dominującym odbiorcą produktów spółki. Z rynku Oil&Gas na razie nie ma dobrych wiadomości. Zainteresowane osoby powinny zerknąć do takich technologicznych spółek jak Carbo Ceramics:

www.edgarexplorer.com/EFX_dll/...Niestety r/r spadają ceny produktów wykorzystywanych przy wydobyciu, co ma związek z ich nadpodażą na rynku i wstrzymywaniem działań inwestycyjnych przez operatorów złóż. Pozostaje liczyć, że koniunktura się kiedyś odwróci, choć nie jest to takie wcale pewne, bo można sądzić iż amerykańskie łupki na stałe zmieniły obraz rynku.

Rok 2017 to definitywne sprawdzam dla spółki mówione przez inwestorów, którzy mimo wielu niepowodzeń i trudności trzymają papiery od dawna. Niestety na razie brak pozytywnych przesłanek, że białą mikrosferę da się uplasować w potencjalnie możliwych ilościach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.