Kruk szybuje po pierwszą pozycję w branży windykacyjnej – omówienie sprawozdania finansowego GK Kruk SA za 2016 r.Choć dane finansowe w raporcie rocznym są oczywiście bardzo ważne, to omówienie sprawozdania zacznę od nieco innego punktu, który pozwoli lepiej zdefiniować perspektywę w której się poruszamy. Kruk w marcu 2015 r. ogłosił strategię, której celem było między innymi zajęcie miejsca w TOP3 europejskiej branży windykacyjnej. Cel ten został już przez spółkę osiągnięty. Wobec powyższego spółka postanowiła zmierzyć się z nowym zadaniem:

Cytat:Wypracowaliśmy wspólnie z moim zespołem zadanie wzrostu wskaźnika zysk na akcję EPS w ciągu roku przynajmniej o 15 procent i utrzymanie zwrotu z kapitałów własnych ROE powyżej 20 procent. Uważamy, że nowy cel jest lepszy, ambitny i bardziej dokładny. W długim okresie, istotnie wykraczającym poza horyzont naszej strategii do 2019 roku, chcemy stać się największą spółką giełdową w naszej branży na świecie.

Trzeba przyznać, że tak ambitnych założeń na polskim rynku nie miał do tej pory w zasadzie nikt przed Krukiem. Wydaje się, że wskazana droga rozwoju jest słuszna, cel możliwy do osiągnięcia o czym świadczy choćby dotychczasowe tempo rozwoju i wyniki spółki.

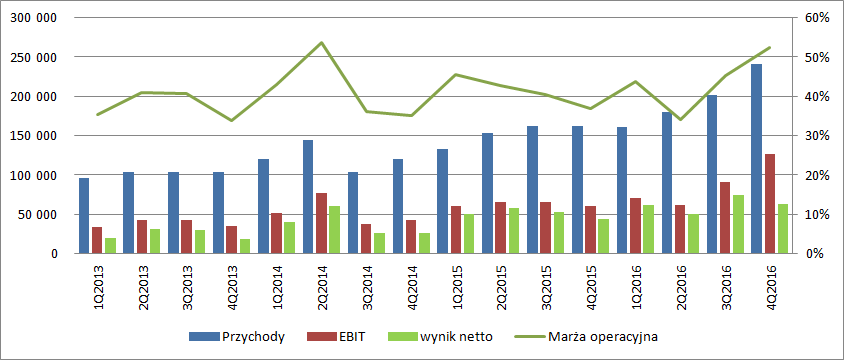

Te uzyskane w IV kwartale znów okazały się znakomite. Przychody wyniosły 241 mln zł i były o 48,9 proc. wyższe r/r. EBIT zamknął się kwotą 126,5 mln zł zysku co stanowi wzrost o 111,3 proc. w stosunku do analogicznego kwartału 2015 r., natomiast na poziomie zysku netto spółka pokazała 62,9 mln zł zysku, czyli o 43 proc. więcej r/r.

kliknij, aby powiększyćChoć kruk mocno inwestował w ostatnich okresach na rynkach zagranicznych, to struktura przychodów na razie niewiele się zmienia. W sprzedaży wciąż dominuje Polska (54,1 proc.) i Rumunia(39,8 proc.), natomiast udział pozostałych rynków wynosi na razie 6,1 proc. (w 2015 r. wynosił 3,4 proc.).

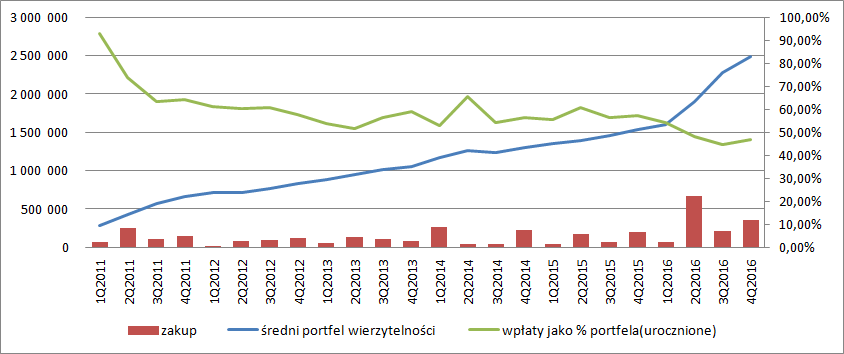

Sercem i motorem napędowym spółki pozostaje segment windykacji na własne ryzyko i rachunek. Spłaty na nabytych portfelach okazały się rekordowe i wyniosły 291 mln zł, co stanowi wzrost o 31,9 proc. Za wzrostem spłat podążył wzrost przychodów. Obroty segmentu wyniosły 221,5 mln zł co stanowi zwyżkę o 48 proc. r/r. Przypominam, że niższy poziom przychodów od samych spłat wynika z przyjętej polityki rachunkowości - różnica odwzorowuje koszt nabycia samej wierzytelności.

kliknij, aby powiększyćSpłaty na portfelach rosną oczywiście dzięki inwestycjom. Średni pracujący portfel nabytych wierzytelności wyniósł w tym kwartale 2,49 mld zł i był o 62 proc. wyższy niż w IV kw. 2015 r. Wzrost portfela jest znacznie wyższy niżeli wzrost samych wpłat (+31,2 proc.), co teoretycznie należy ocenić negatywnie. Teoretycznie, bo dane nie do końca są porównywalne. Wycena portfela zależy od zapłaconej ceny a ta znów zależy od rynku i rodzaju wierzytelności. Warto zauważyć, że portfel w Polsce stanowi obecnie ok. 50 proc. wartości całego portfela, a przed rokiem było to 64 proc. Udział innych rynków niż polski i rumuński zwiększył się z 7,8 proc. do 21,6 proc. Dodatkowo aktualny portfel dzięki przyspieszeniu w inwestycjach jest młodszy, a fakt ten także wpływa na rentowność (wydajność gotówkową) portfela.

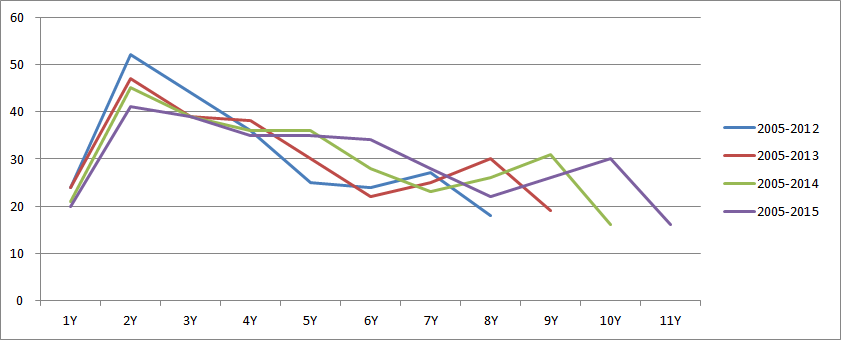

kliknij, aby powiększyćW tym miejscu warto wspomnieć o historycznym rozkładzie odzysków w czasie. Zagregowana krzywa znów się zmieniła – jest bardziej płaska. Suma odzysków w stosunku do nakładów w ciągu pierwszych 8 lat pozostaje niemal taka sama – 255 proc. (2016) vs. 254 proc. (2015) vs. 250 proc.(2012). Podobnie w ciągu 10 lat: 301 proc. (2016) vs. 310 proc. (2015) vs. 301 proc. (2014). Z punktu widzenia wyceny pakietu choć suma w okresie pozostaje zbliżona mamy teoretycznie regres, bo część odzysków przypada w późniejszym czasie. Teoretycznie, bo krzywa cały czas wydłuża ogon i rośnie.

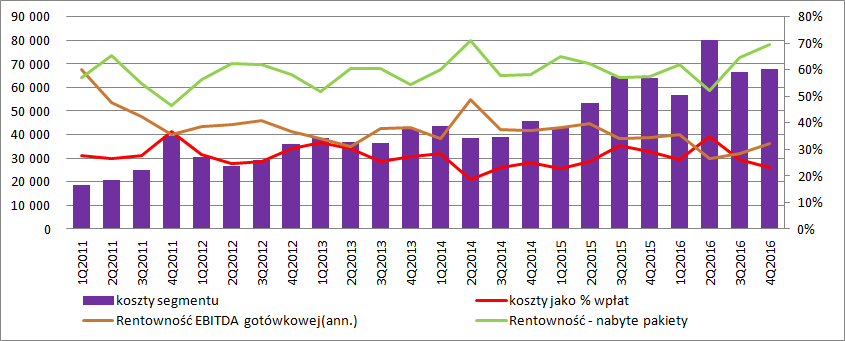

kliknij, aby powiększyćPod względem efektywności i rentowności segmentu mamy sporą poprawę. Koszty operacyjne pozostały na zbliżonym poziomie r/r, co oznacza, że parametr koszty jako proc. spłat spadł do 23 proc. (29 proc. przed rokiem). Zbliżone koszty operacyjne do pewnego stopnia tłumacza też mniejszą dynamikę samych spłat względem przyrostu portfela. Na poniższym wykresie umieściłem trzy kluczowe parametry: rentowność segmentu – nabyte pakiety (wynik do przychodów), rentowność EBITDA gotówkowej (EBITDA gotówkowa do wartości portfela), oraz koszty jako proc. spłat.

kliknij, aby powiększyćChoć teoretycznie pogorszyła się wydajność gotówkowa portfela to dzięki poprawie efektywności mamy zbliżoną r/r rentowność EBITDA gotówkowej oraz przyrost na poziomie wyniku segmentu w wysokości 79,5 proc.!. Kruk na portfelach nabytych zarobił w IV kwartale 154 mln zł względem 86 mln zł przed rokiem. Oczywiście w budowaniu przychodów i wyniku segmentu mamy przeszacowania wartości portfela – w tym kwartale na kwotę około 30 mln zł. (ponad 20mln zł w IVq2015 r.)

W segmencie inkaso Kruk poprawił się pod względem wyniku w IV kwartale o 14 proc., ale kwota wzrostu zysku (marży pośredniej) jest marginalna 330 tys. zł. Za to na pozostałych produktach przychody wzrosły o 129 proc. i osiągnęły poziom 10,65 mln zł, natomiast wynik zwiększył się o 186 proc. (+5,1 mln zł) i osiągnął poziom 7,9 mln zł.

W związku z rozwojem spółki i przejęciami nowych jednostek windykacyjnych za granicą Krukowi wzrosły koszty nieprzypisane do samych segmentów – koszty ogólne. W tym kwartale obciążyły wynik kwotą prawie 40 mln zł natomiast przed rokiem niecałych 30 mln zł. Wzrost o 34 proc. jest niższy niż wzrost przychodów, więc nie ma powodów do niepokoju. Koszty organizacji pozostają pod kontrolą.

Jak wspomniałem na początku, EBIT spółki wyniósł 126,5 mln zł i był o 111 proc. wyższy r/r, natomiast zysk netto zwiększył się „tylko” o 43 proc. Na poziomie zysku brutto wynik tego kwartału, był jeszcze ponad dwukrotnie wyższy r/r (niższa dynamika to efekt wzrostu kosztów odsetkowych - większy portfel wymaga większego finansowania), natomiast na poziomie netto zwiększył się tylko o wspomnianą wartość. To efekt wpływu linii fiskalnej sprawozdania. W IV kwartale roku Kruk wykazał prawie 39 mln zł obciążeń podatkowych, czyli ponad 5 razy więcej niż w IV kwartale 2015 r. W całym 2016 r. efektywna stopa podatkowa wyniosła 13 proc. natomiast przed rokiem tylko 2,6 proc. Wygląda na to, że zmiany prawne jednak nieco zmieniły efektywność fiskalną spółki.

Rynek wycenia obecnie Kruka na 4,6 mld zł. Biorąc pod uwagę strukturę kapitałową (dług netto/kapitał własny = 1), koszty odsetkowe na poziomie 5 proc. oraz koszt kapitału własnego na poziomie 10 proc. (WACC=7,5 proc.), przy założeniu braku wzrostu po okresie prognozy otrzymamy oczekiwanie rynku w stosunku do wyników na poziomie 350 mln zł rocznie przy obecnych 250 mln zł. Zgodnie ze strategią spółki EPS ma rosnąć o minimum 15 proc. rocznie, a zatem w wycenie spółki jest już wynik z roku sięgający początków roku 2019. W tym przypadku rynek patrzy na dwa lata do przodu, a to nie jest wcale tak odległy termin i chyba nie można powiedzieć, żeby spółka była droga jak na ten moment czasowy. Tym bardziej, że zmierza po pozycję światowego lidera w branży.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj