Omówienie sprawozdania GK Boryszew SA po 3 kw. 2016 r.Trzeba przyznać, że Grupa w tym roku radzi sobie całkiem przyzwoicie, przede wszystkim dzięki segmentowi motoryzacyjnemu. Niestety wygląda na to, że cały wzrost wartości fundamentalnej już jest uwzględniony w giełdowej wycenie, podobnie jak przyszły wzrost wyników.

Przychody Boryszewa w okresie trzech kwartałów (dalej 3Q) wyniosły 4,171 mld zł i były o 4,1 proc. niższe r/r. W samym trzecim kwartale (dalej 3q) obroty sięgnęły 1,32 mld zł i były o 2 proc. wyższe r/r. Spadek obrotów dotyczył głównie działalności handlowej, gdzie Boryszew zanotował odpowiednio spadek o 223 mln zł w ujęciu 3Q/3Q i 166 mln zł w ujęciu 3q/3q. Za to mocno wzrosły przychody w segmencie chemicznym (13,2 mln zł (5,7 proc.) w ujęciu 3Q/3Q oraz 32,4 mln zł (40 proc.) w ujęciu 3q/3q). Boryszew notuje także sukcesywny progres w segmencie motoryzacyjnym. Przychody z tej aktywności wzrosły o 7,6 proc. 3Q/3Q oraz o 7,3 proc. 3q/3q.

O ile sama zwyżka przychodów raczej nie robi wrażenia, to już takowe może wywrzeć wzrost raportowanej marży brutto na sprzedaży. Rentowność w 3q wyniosła 14,1 proc. w ciągu 3 kwartałów tego roku 12,2 proc., w porównaniu do 7,9 proc. w okresie 9 miesięcy 2015 r. i 8,9 proc. w 3 kw. zeszłego roku. Dzięki wyższej marży spółka zanotowała 509 mln zysku w 3Q (+49 proc. r/r) i 185 mln zł zysku w samym 3 kwartale (+62 proc. r/r).

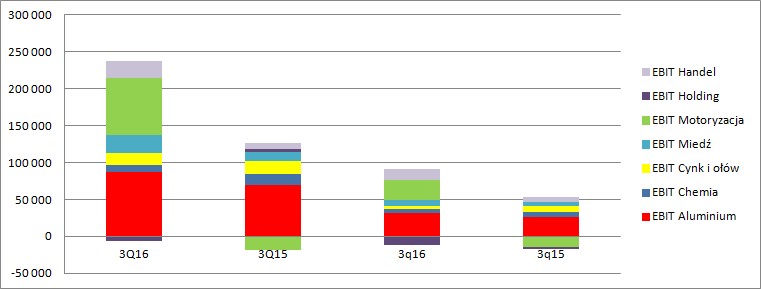

Z rachunku segmentowego wynika, że największa poprawa wyniku miała miejsce w segmencie motoryzacyjnym. Zysk brutto segmentu zwiększył się w układzie dziewięciomiesięcznym roku o 130 mln zł na 167 mln całej zwyżki na poziomie wyniku skonsolidowanego. W samym 3 kw. roku wzrost marży brutto na sprzedaży dla segmentu Automotive wyniósł 66 mln zł na 71 mln wzrostu skonsolidowanego. Z komentarza do raportu wynika, że poprawa to efekt zmiany cen produktów dwóch spółek z grupy BAP oraz wyższych obrotów grupy Maflow z tytułu nowych projektów. Choć sama spółka o tym nie wspomina to przez skórę czuć, że do poprawy wyników przyczyniły się także tańsze surowce. Polietylen (HDPE) czy polipropylen które są surowcami dla produkcji były r/r niższe.

Wzrost marż przełożył się także oczywiście na poziom raportowanych wyników na poziomie operacyjnym. Segment motoryzacyjny stratę 18,5 mln zł przekuł w 77,8 mln zysku brutto (3Q/3Q), ale dobrze radziły sobie w tym roku także segmenty miedzi czy aluminium (zwyżka EBIT o 12,8 i 17,6 mln zł).

kliknij, aby powiększyćDość mocno poprawił wynik w ujęciu 3Q/3Q także segment pozostałej działalności (+15 mln zł EBIT), ale wynika to z tylko z operacji o charakterze jednorazowym i sprzedaży nieruchomości przy Łuckiej.

Cytat:Saldo przychodów/kosztów operacyjnych wyniosło 18,3 mln zł i było wyższe o 7,1 mln zł w porównaniu do analogicznego okresu 2015 roku. Na poziom ww. salda po III kwartałach 2016 roku największy wpływ miały dwie grupy transakcji o przeciwnych skutkach: rozpoznanie zysku ze sprzedaży i wyceny do wartości godziwej nieruchomości inwestycyjnych (plus 31,2 mln zł) i utworzenia odpisów aktualizujących należności handlowe (minus 15,3 mln zł).

– czytamy w raporcie

Wynik na operacji sprzedaży byłej siedziby Boryszewa najprawdopodobniej był rozłożony na dwa etapy. W pierwszym półroczu spółka zanotowała ok. 20,3 mln zysku z tytułu przeszacowania wyceny, natomiast w trzecim kwartale jeszcze ok. 11 mln zł z tytułu zysku względem wartości już przeszacowanej.

Sumaryczny EBIT po 9 miesiącach roku wyniósł 243,8 mln zł i był o 136,7 mln wyższy w ujęciu 3Q/3Q. W samym 3 kwartale mamy 88,9 mln zysku operacyjnego w relacji do 37,9 w okresie czerwiec-wrzesień 2015 r.

Z powodu niepowtarzalnego charakteru transakcji sprzedaży nieruchomości należy z bieżącego wyniku wyłączyć kwotę 31,2 mln zł w wyniku za kwartały(odpisy na należnościach mają charakter powtarzalny, więc wyłączać ich nie należy), co daje nam skorygowany EBIT na poziomie 212,6 mln zł, względem 136,7 mln zł przed rokiem, i 10,9 mln zł z wyniku kwartalnego, co daje 78 mln powtarzalnego wyniku operacyjnego. Jest lepiej.

Niestety znacznie gorzej wyglądały przepływy operacyjne. Grupa wygenerowała tylko 103,6 mln zł gotówki czyli o 74,4 mln zł mniej niż w roku ubiegłym, przy czym mowa o okresie 9 miesięcy.

Po uwzględnieniu danych za 3 kwartał mamy następujące wyniki za ostatnie 4 kwartały:

EBIT: 274,7 mln zł

Zysk netto: 195,1 mln zł

Zysk netto akcjonariuszy jd:132,3 mln zł

Po korekcie o zdarzenie jednorazowe w postaci sprzedaży Łuckiej:

EBIT skor.:243,5 mln zł

Zysk netto: 169,8 mln zł (kwotę przeszacowania skorygowałem o podatek)

Zysk netto akcjonariuszy jd: 107 mln zł.

Obecna kapitalizacja spółki wynosi 1,93 mld zł. W efekcie dostaniemy współczynniki C/Z na poziomie:

9,9 – dla wyników raportowanych i całej grupy

11,4 – dla wyników skorygowanych i całej grupy

14,5 – dla wyników raportowanych i przynależnych akcjonariuszom Boryszewa

18,0 – dla wyników skorygowanych i przynależnych akcjonariuszom Boryszewa

W zależności od tego na co patrzymy możemy wyciągnąć inne wnioski. Poziom wskaźnika dla całej grupy nie wydaje się wysoki. Problem w tym, że w tak liczonym zysku mamy także to co przypada obecnym akcjonariuszom mniejszościowym w Impexmetalu, Alchemii czy Hutmenie. I tutaj jest podstawowy problem, bo transferować zyski ze spółek zależnych do spółki dominującej można na parę sposobów. Przez faktury i obroty w grupie, przez finansowanie działalności, czy w końcu przez dywidendę. Najbardziej uczciwie wobec mniejszości byłoby dokonywać tego za pomocą dywidendy i wtedy zyski przynależne mniejszości faktycznie nie należą do akcjonariuszy Boryszewa i należy patrzeć na wskaźniki przynależne akcjonariuszom Boryszewa, które są relatywnie wysokie i uwzględniają prawie podwojenie powtarzalnego wyniku. Z drugiej strony Impexmetal ostatnią dywidendę wypłacił za okres 2010 r., wcześniej za 2007 i 2006 r.

Pozwolę sobie zacytować fragment ostatniego omówienia Impexmetalu:

Cytat:W ciągu ostatnich 12 miesięcy spółka wygenerowała 266 mln gotówki operacyjnej. To więcej niż skorygowany wynik powiększony o amortyzację, a więc bardzo dobrze. Problem jednak w tym, że większość z tej kwoty poszła na „inwestycje”. Przepływy z działalności inwestycyjnej wyniosły minus 206 mln zł. Inwestowanie w rozwój jest oczywiście pożądane, ale Impexmetal inwestuje w sposób szczególny. Otóż z wyżej wymienionej kwoty na rzeczowe aktywa trwałe i wnip poszło tylko 71 mln zł netto, przy 52 mln amortyzacji. A zatem fizyczne inwestycje ponad wartość odtworzeniową to tylko 19 mln zł. Gdzie się więc podziała gotówka? Impexmetal w ciagu ostatniego roku wydał 83 mln zł na nabycie jednostek zależnych, objął obligacje za prawie 41 mln zł i udzielił ponad 6 mln pożyczek. Większość z tych działań dotyczy innych spółek ze stajni Romana Karkosika. Na koniec półrocza instrumenty finansowe w postaci akcji, udziałów, pożyczek czy obligacji miały wartość bilansową 654 mln zł przy 1,25 mld kapitału własnego jednostki dominującej. Połowa! W ostatnich paru latach akcjonariusze Impexmetalu nie mogli tez liczyć na dywidendę, co wydaje się naturalnym ruchem jeśli spółka generuje taką ilość gotówki i nie wymaga inwestycji.

A zatem Boryszew całymi garściami czerpie ze swojej pozycji i z tego powodu bardziej odpowiednie wydaje się patrzenie na wskaźniki dotyczące całej grupy. W takim ujęciu wycena spółki nie jest wygórowana, oczywiście przy założeniu dwóch czynników:

-utrzymaniu dobrej koniunktury w zakresie segmentu motoryzacyjnego

-utrzymanie relacji cenowych pomiędzy produktami i surowcami

Niestety ciężko stwierdzić jak trwała jest poprawa wyników segmentu, a do tego pojawiają się pierwsze przesłanki spowolnienia gospodarczego w Polsce. Z drugiej strony nie wiemy jaki jeszcze drzemie w spółce potencjał do poprawy wyników.

Pod względem majątkowym spółka jest już droga i to niezależnie czy patrzymy na wycenę kapitału własnego przynależnego Boryszewowi czy na wycenę całej grupy – od jednej i drugiej wartości kapitalizacja jest większa – C/WK na poziomie odpowiednio 2 i 1,22

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.