Omówienie sprawozdania finansowego GK CD Projekt po 3 kw. 2015 r.Trzeba przyznać, że twórcy 3 odsłony wiedźmina poradzili sobie w trzecim kwartale naprawdę dobrze, a uzyskane rezultaty tylko potwierdzają to co wiedzieliśmy już wcześniej – kolejna odsłona przygód Geralta z Rivii to produkt będący longsellerem

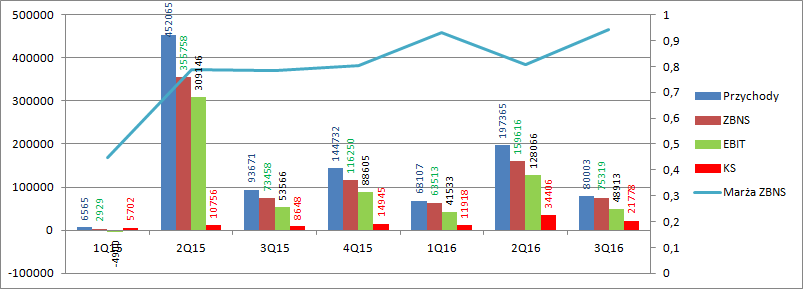

Przychody ze sprzedaży wniosły 100,9 mln zł i były wyższe od oczekiwań analityków o ok. 13 mln zł. Niestety ciężko powiedzieć w jakim zakresie rynek się pomylił in plus, ale stawiałbym, że raczej chodzi o segment gier.

Choć od premiery minęło już 1,5 roku to sprzedaż W3 wraz z dodatkami przyniosła w 3 kw. 80 mln zł sprzedaży. Owszem, to 13,7 mniej niż w 3 kw. 2015 r., ale w relacji do pierwszego kwartału o 11,9 mln więcej. Choć w tym kwartale nie było premiery, ani rozliczenia przedsprzedaży to trzeba pamiętać, że CD Projekt dość intensywnie promował edycję „gra roku” (ang. GOTY). Marża brutto sięgnęła 94 proc., gdyż spółka w poprzednich okresach w pełni rozliczyła koszty produkcji zarówno samej gry jaki i jej dodatków. To właśnie dzięki brakowi obciążeń w postaci kosztów rozliczania zysk brutto na sprzedaży segmentu wyniósł 75,3 mln zł i był 1,9 (3 proc.) większy niż analogicznym okresie poprzedniego roku, a także o 11,8 mln wyższy od od raportowanego w pierwszym, także bezpremierowym kwartale.

kliknij, aby powiększyćNiestety na poziomie EBIT już progresu nie było. Spółka zaraportowała w segmencie gier 48,9 mln zł czyli o 9 proc. (4,65 mln zł) mniej r/r, ale nadal o 7,4 mln więcej niż w 1 kw. tego roku. Znacząco wzrosły koszty sprzedaży, gdzie zaliczane są wydatki marketingowe. Jak już wspomniałem pewną sumę zjadło wspieranie gry roku, ale przede wszystkim duża promocja Gwinta. Karcianka ma zostać wydana samodzielnie przez spółkę na większości rynków, w związku z czym koszty reklamy obciążają spółkę w znacznie większym stopniu niż miało to miejsce przy samym Wiedźminie (mowa o udziale w budżecie całej kampanii reklamowej). Koszty sprzedaży wyniosły 21,7 mln zł, w relacji do 8,6 mln zł w analogicznym okresie poprzedniego roku. Skalę nakładów widać jeśli porównany koszty do poprzedniego kwartału kiedy premierę miał dodatek Krew i Wino – 34,4 mln zł. Warto też pamiętać, że są to koszty początkowe służące także zebraniu odpowiedniej rzeszy userów do testów zamkniętej bety. Dużych obciążeń możemy się spodziewać dopiero w przyszłości.

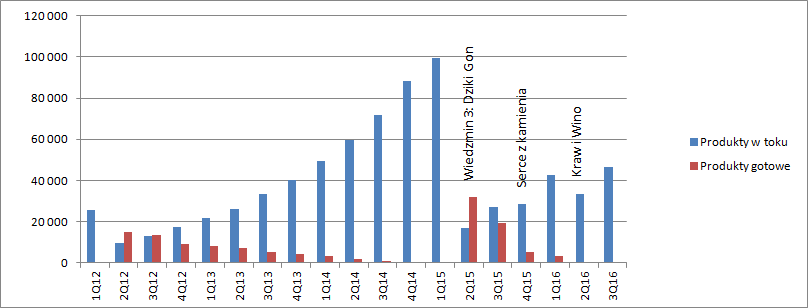

Ważniejsza dla wyceny spółki od bieżących wyników segmentu, które są już uwzględnione dawno w wycenie jest jednak przyszłość. Bez widoczności produktów, recenzji ciężko ocenić skalę możliwego sukcesu, ale ważny jest także czynnik czasowy. Długość cyklu produkcyjnego ma ogromne znacznie. Proszę zauważyć, że ta sama spółka wydająca taką samą grę raz w roku będzie warta dwa razy więcej od tej wydającej grę raz na dwa lata. Na temat Gwinta już sporo wiadomo, ale w jakim stanie znajduje się obecnie kolejny sprzedażowy hit jakim ma być Cyber Punkt niestety nie wiemy. Jednak pewne wyobrażenie o etapie prac daje poziom poniesionych kosztów.

Niestety, w 3 kw. nie widzieliśmy istotnego przyśpieszenia w produkcji (zwiększenia nakładów). W tym kwartale skapitalizowane koszty pisanych gier wyniosły 13 mln zł i były o 4 mln niższe niż kwartał wcześniej, ale to był kwartał premierowy. Za to w 1 kw. tego roku wydatki wynosiły 14,1 mln zł, a przed rokiem 10,5 mln zł. Niby to o 2,5 mln więcej, ale kwoty 12-17 mln zł mieliśmy już choćby w 3 i 4 kw. 2014 r. Obecnie skapitalizowane nakłady zarówno na Gwinta i CP wynoszą 46,5 mln zł, przy budżecie produkcyjnym samego W3 na poziomie ok. 100 mln zł.

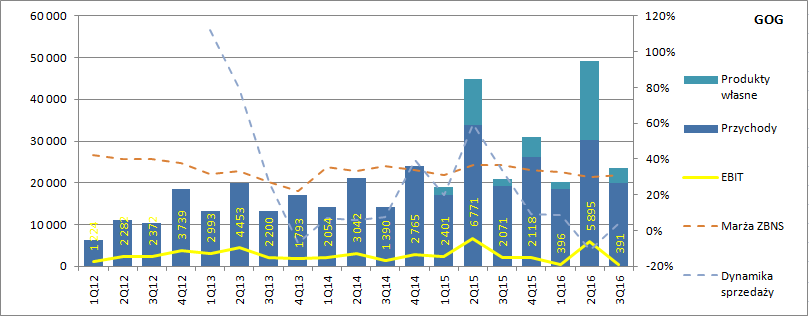

kliknij, aby powiększyćZa to niestety bardzo słabo wygląda segment dystrybucji cyfrowej. Przychody GOGa wyniosły 23,5 mln zł w relacji do 21 mln przed rokiem, do daje wzrost o 12 proc. r/r. Niby to nie mało, ale w latach poprzednich GOG przyzwyczaił do znacznie dynamiczniejszego rozwoju. Podczas telekonferencji przedstawiciel spółki powiedział, że niska dynamika sprzedaży to efekt wysokiej bazy sprzed roku związanej z premierą Wiedźmina 3. Problem w tym, że argumentacja ta nie znajduje potwierdzenia w danych finansowych. Otóż sprzedaż między segmentami w 3 kw. 2015 r. wyniosła przy uwzględnieniu 30 proc. marży dla GOGa 1,8 mln zł, natomiast obecnie 3,6 mln zł. Z tego wynika, że wzrost organiczny dystrybucji cyfrowej to raptem 4 proc., czyli jeszcze mniej niż wynika ze sprzedaży nominalnej segmentu.

Co ciekawe, zmniejszyła się marża brutto segmentu. Rentowność wyniosła 31 proc. w relacji do 36 proc. przed rokiem. Spółka tłumaczy ten fakt innym miksem produktowym i wyższym udziałem nowych gier, gdzie prowizja dystrybucyjna wynosi tylko 30 proc. Tak czy owak zysk brutto w tym kwartale wyniósł 7,3 mln zł i był o 4 proc. niższy niż przed rokiem. Można powiedzieć, że wprowadzenie nowych gier i funkcjonalności na razie nie zbudowało wartości. Na poziomie operacyjnym GOG sięgnął już prawie progu rentowności – zysk zaledwie 391 tys. zł, w relacji do 2 mln zł przed rokiem. Wynik segmentu obciążają prace związane z dostosowaniem infrastruktury teleinformatycznej do Gwinta, ale to nie jest główna przyczyna słabego wyniku segmentu, bo spółce po prostu brakuje w tym względzie wzrostu. Tak jak pisałem w poprzednim omówieniu segment dystrybucji cyfrowej jest kanibalizowany przez gry i coraz bardziej należy go traktować jako platformę uzupełniającą niż osobną nogę biznesową.

kliknij, aby powiększyćSpółka w tym kwartale zaprezentowała się dobrze, co raczej nie jest zaskoczeniem. CD Projekt wygenerował w 3 kw. niecałe 58 mln zł gotówki. To oczywiście mniej niż rok temu, ale wtedy spływała gotówka z należności zrobionych w kwartale premiery. Spory zastrzyk pieniędzy (20 mln zł) pojawił się w postaci zaliczek od dystrybutorów, co jest chyba największym zaskoczeniem tego raportu. Spółka na większości rynków zamierza wydać Gwinta samodzielnie i raczej nie ma co liczyć na pudełka w związku z modelem FTP, co tym bardziej powoduje zdziwienie. Istnieją jednak dwa logiczne wyjaśnienia.

Pierwszym jest oficjalne wejście z Gwintem na rynek chiński. Prawdopodobnym jest, że zaliczki pochodzą właśnie od lokalnych wydawców - ale kwota wydaje się dość wysoka.

Drugie wyjaśnienie to zaliczki od dystrybutorów cyfrowych, z którymi CD Projekt już współpracował. Zauważmy, że Wiedzmin przez samego Steama sprzedał się w ok. 2 mln egzemplarzy (dane steamspy), a to już kwota niebagatelna dla Valve. CD Projekt rozwinął także na GOGu funkcjonalność gry pomiędzy tymi platformami (Shadow Warrior). Steam nie ma też zbyt wiele efektów z Blizzardowego Hearthstona, więc może spółki się dogadały, bo CD Projekt zdobędzie zasięg i pozycję w najbardziej znanym serwisie na świecie. W każdym bądź razie jest to zaskoczenie, a sam przedstawiciel spółki odmówił komentowania sprawy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.