Strategicznie i biznesowo sytuację w spółce ujął trafnie Rafsty w poprzednim omówieniu.

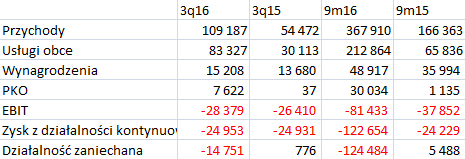

www.stockwatch.pl/forum/wpis-n...Podobnie jak w późniejszym komentarzu, który można znaleźć na forum. Biznes listowy nie wyszedł, a teraz spółka dźwiga brzemię restrukturyzacji. Czy zachodzące w spółce zmiany wystarczą żeby Integer wyszedł na prostą? Myślę, że nikt nie umie odpowiedzieć na to pytanie. Tak czy owak po półroczu mieliśmy jeszcze normalny rachunek wyników. W 3 kw. oficjalnie działalność listowa została wyłączona do działalności zaniechanej. Teoretycznie w rachunku wyników mamy działalność w zakresie jakim spółka chce ją kontynuować. A zatem zerknijmy na liczby:

kliknij, aby powiększyćNiezależnie od tego czy patrzymy na okres 3 kwartałów czy samego 3 kwartału spółka rośnie pod względem sprzedaży, a w zasadzie rośnie działalność kontynuowana, bo segment listowy nie jest uwzględniony – ten mamy osobno zaprezentowany w nocie 6.2 – spadek przychodów o ponad 200 mln zł. w ujęciu 9 miesięcznym. No, ale jak rozumiem ten segment jest wygaszany. Niestety na kontynuowanym biznesie wcale nie jest dobrze. W samym 3 kw. mamy sporą stratę operacyjną – ponad 28 mln zł. I nie jest to tylko efekt odpisów itp, bo te mamy w większości w pozostałych kosztach operacyjnych. Strata na biznesie kontynuowanym jak była tak i jest.

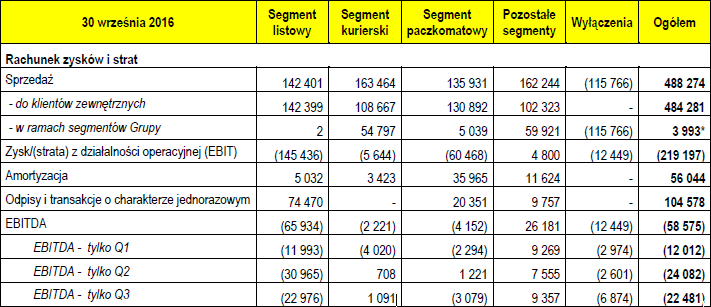

Z rachunku segmentowego w którym mamy także działalność zaniechaną wynikają też bardzo ciekawe wnioski.

kliknij, aby powiększyćŻaden z kluczowych segmentów działalności kontynuowanej nie jest rentowny na poziomie EBITDA po 3 kw. tego roku i mowa tutaj o wyniku bez zdarzeń jednorazowych. Owszem straty są niższe niż przed rokiem, ale to nadal straty. W samym 3 kw. segment kurierski wyszedł z wynikiem EBITDA na plus. To sukces, bo oznacza, że spółka nie dokłada już gotówki. Na poziomie operacyjnym w samym 3 kw. mamy break even. Z drugiej strony warto też zauważyć, że strata EBITDA po 9 miesiącach na poziomie grupy mogłaby być znacznie większa gdyby nie inne segmenty, a więc działalność poza biznesem podstawowym.

Żeby spółka przetrwała i nie zabiło jej finansowanie musi restrukturyzować zadłużenie – to się udało z obligacjami, bo Integer musi spełnić kowenanty dopiero na półrocze 2017 r. A zatem do tego okresu z pewnością przetrwa. Finansujące instytucje postanowiły wtedy sprawdzić wynik podejmowanych obecnie działań i wtedy okaże się czy gramy dalej, czy zażądają spłaty zadłużenia, co w zasadzie położy spółkę na łopatki – myślę, że w takim przypadku będzie co najmniej postępowanie sanacyjne. Na razie jest lepiej, bo straty są mniejsze, ale wciąż źle, bo to są straty i to nawet na poziomie EBITDA, a to oznacza, że spółka ma problem nawet z obsługą zadłużenia. To też nie jest zaskoczeniem, że nie wypłaciła odsetek. Czy Integerowi uda się wzrosnąć na tyle aby z działalności kontynuowanej generować dodatnią i odpowiednio wysoką EBITDA nie wiem i chyba jak napisał wcześniej Rafsty nie wie tego nikt.

Obecne działania są logiczne i wydają się mieć sens. Ograniczamy działalność tam gdzie biznes idzie słabiej i alokujemy tam gdzie paczkomaty mogą w krótkim terminie dać więcej gotówki, czyli w Polsce. Czy to jednak wystarczy? Naprawdę ciężko powiedzieć. Myślę, że nawet raport roczny nie odpowie na to pytanie, a jakichś prób oceny będzie można dokonać po 1 kw. roku, który powinien się ukazać jeszcze przed kluczowym momentem półrocza, kiedy spólka będzie musiała spełnić kowenanty. Może być też tak, że nawet jak ich nie spełni to zostanie przedłużany czas tego wymogu o ile oczywiście widać będzie postępy w rekonstrukcji restrukturyzacji biznesu.

Teraz analizować można co najwyżej wykres, bo finanse to niestety na razie nie wiadoma. Historyczne są bez znaczenia, a przyszłe nieznane.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.