Pożeracz rynku - omówienie sprawozdania finansowego GK Dino Polska po 4 kw. 2017 r. Dino Polska to chyba najbardziej spektakularny i zyskowny debiut na GPW w 2017 roku. Debiut, który przyniósł zyski zarówno w momencie debiutu jak i obecnie. Sieć sklepów rozwija się bardzo szybko nie tracąc przy tym zyskowności. Jest to nowoczesna sieć supermarketów, zlokalizowanych w pobliżu miejsc zamieszkania klientów i oferujących szeroką gamę produktów spożywczych w rozsądnych cenach. Dino, to co ciekawe stawia na marki własne producentów, nie rozwijając własnej. 98% sprzedawanych produktów (z wyłączeniem Agro-Rydzyna) jest, wg zarządu, sprzedawana pod markami producentów. Jest to ciekawe podejście, generalnie zdecydowanie różne od praktycznie wszystkich innych detalistów (poczynając od Biedronki, przez Lidla, hipermarkety, Delikatesy Centrum czy nawet Piotra i Pawła). Z drugiej jednak strony trzeba przypomnieć, że zakłady mięsne Agro Rydzyna, które produkują wędliny oraz świeże mięso na potrzeby Dino a są częścią grupy kapitałowej, de facto są czymś na kształt marki własnej tej sieci. Udział Agro-Rydzyna w całości sprzedaży jest dość istotny, stanowi około 16 proc. i w mojej opinii, jest również jedną z przewag konkurencyjnych. Przyjrzyjmy się zatem wynikom tej spółki.

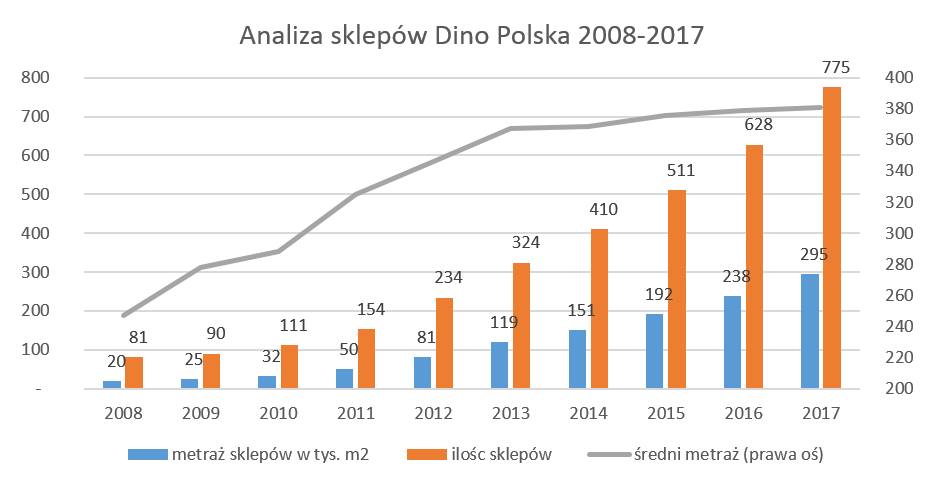

Istotne wartości w porównaniu do wyników po 3 kwartale nie uległy zmianie. Spółka nadal rozwija się w sporym tempie, nie tracąc na zyskowności. Na koniec 4 kw. działało 775 sklepów pod marką Dino, a to oznacza, wzrost o 23 proc. r/r oraz otwarcie 57 sklepów w ostatnim kwartale 2017 roku.

kliknij, aby powiększyćJak widać na powyższym wykresie, powierzchnia sprzedaży rosła w bardzo podobnym tempie (24 proc.). W efekcie średni metraż sklepu, jak w latach poprzednich, wyniósł trochę poniżej 400 m2. Jest to zgodne ze strategią sieci i widać, że spółka otwiera sklepy o podobnej wielkości w podobnym formacie, co również powinno wpływać na minimalizowanie kosztów inwestycji.

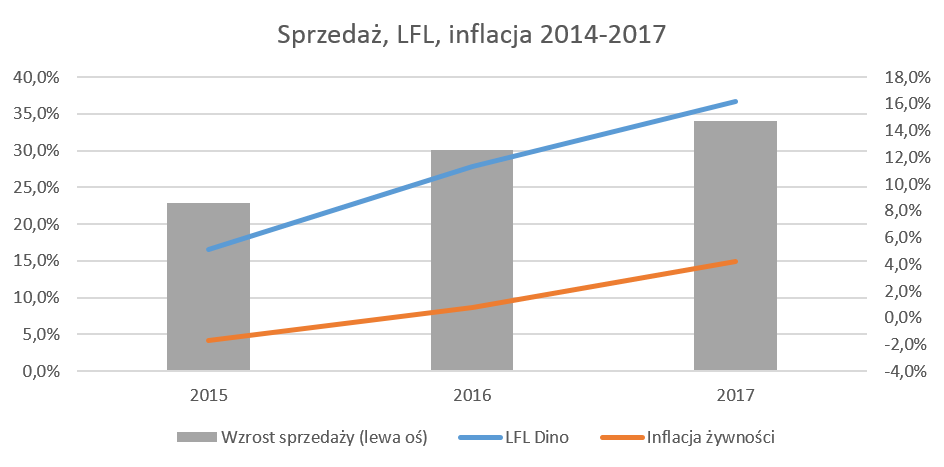

Skoro rośnie liczba sklepów to wzrost przychodów jest oczywisty, jak pokazano poniżej.

kliknij, aby powiększyćSkala tego wzrostu natomiast budzi już jednak respekt.

Obroty Dino wyniosły w IV kw. 1,7 mld zł i były o 27 proc. wyższe r/r. Wszystko dlatego, że cały czas rośnie sprzedaż LFL, czyli w sklepach porównywalnych. Wzrost LFL na poziomie 16,2 proc. musi budzić szacunek, zarówno porównując do inflacji żywnościowej (4,2 proc.) jak i wyników konkurentów takich jak Biedronka, Stokrotka czy Delikatesy Centrum. Oczywistym jest, że pomaga inflacja oraz wzrost dochodu rozporządzalnego Polaków m. in. dzięki programowi 500 plus. Wydaje się, że oprócz tego spółka znalazła odpowiedni sposób dotarcia do klientów i przekonania ich do robienia codziennych zakupów właśnie w tej sieci. Jednocześnie należy pamiętać, że Dino zwiększyło w ostatnich 3 lat liczbę sklepów o prawie 50 procent. Może to być również jeden z powodów tak wysokiego wzrostu LFL, ponieważ sklep osiąga średnio swoją zdolność operacyjną w przeciągu około 3 lat.

To co byłoby niezmiernie interesujące to rozbicie wzrostu sprzedaży na ten wynikający ze wzrostu liczby klientów (ogólnie biorąc bardziej zdrowy i trwały trend) oraz ten pochodzący z wartości koszyka (sporo uzależniony od inflacji, ale również może wpływać na niego miks zakupowy i działalność spółki w tym obszarze). Taka analiza pozwoliłaby w sposób bardziej analityczny zrozumieć fenomen wzrostu tej sieci. Niestety spółka nie udostępnia takich danych, podobnie zresztą jak i jej konkurenci.

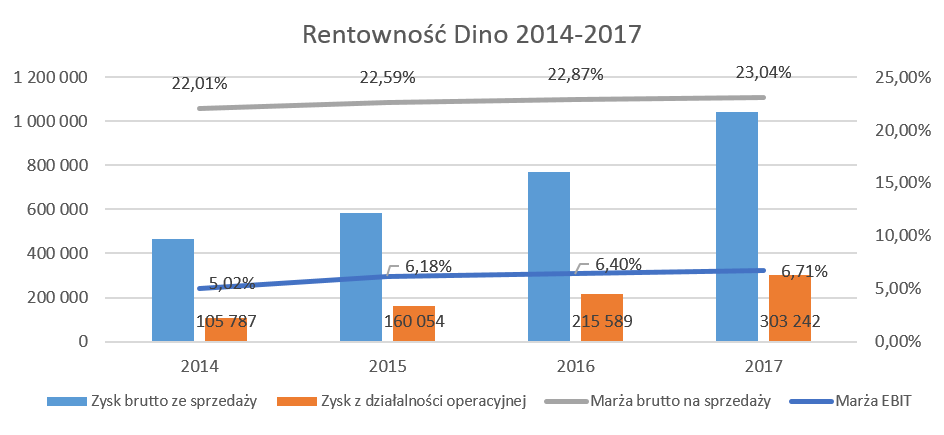

Co bardzo cieszy, spółka nie tylko rośnie pod względem sprzedaży, ale również zysku brutto na sprzedaży oraz EBIT.

kliknij, aby powiększyćW 2017 roku rentowność brutto na sprzedaży Dino zwiększyła się o 0.18 p.p. w porównaniu do poprzedniego roku. Biorąc pod uwagę sam 4 kwartał poprawa wyniosła 0.23 p.p. Same procentowy wzrosty mogą wydawać się bez znaczenia, ale w masie pieniądza odpowiednio kwoty 7,9 oraz 2,9 mln zł są konkretnymi pozycjami.

To co istotne spółka również poprawiła swoją rentowność na poziomie EBIT zarówno w ujęciu wartościowym (wzrost o 88 mln zł r.r.) jak i procentowym (wzrost o 0,32 p.p. co przy dynamicznie rosnącej sprzedaży spowodowało wzrost zysku operacyjnego aż o prawie 41% r/r). Zobaczmy co na to głównie wpłynęło.

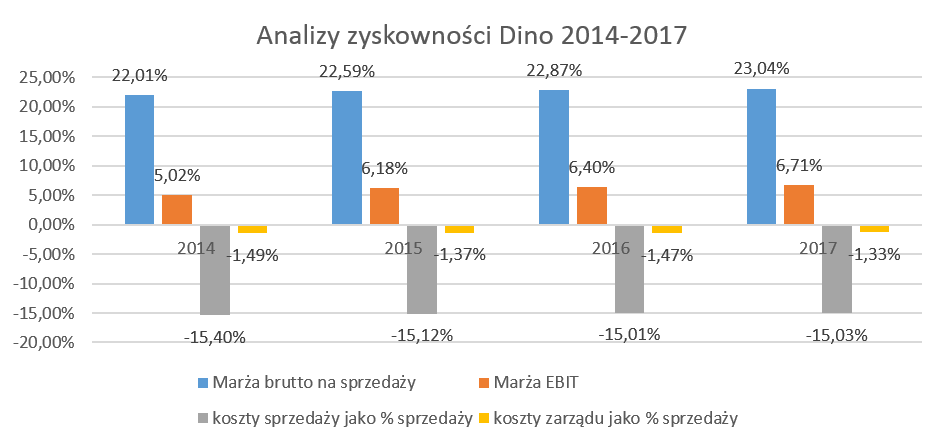

kliknij, aby powiększyćJak widać, głównym wytłumaczeniem wzrostu zysku EBIT o 41% r/r jest rosnąca sprzedaż, przy poprawie marży brutto oraz utrzymaniu dynamiki kosztów sprzedaży zgodnej ze wzrostem sprzedaży. To co jest warte podkreślenia, to że koszty sprzedaży rosną w tym wypadku na równi ze wzrostem sprzedaży. Zazwyczaj w tym biznesie koszty te składają się z kosztów magazynowania i kompletacji towarów w centrach dystrybucyjnych, kosztów transportu z centr do sklepów, kosztów obsługi klientów (biuro obsługi, regionalni kierownicy i przedstawiciele handlowi, etc.), a także kosztów marketingu i reklamy. Z natury rzeczy spora część tych kosztów powinna być raczej stała i niepowiązana bezpośrednio z wzrostem sprzedaży. Jednakże przy tak dynamicznym rozwoju, konieczna jest inwestycja w te struktury, aby zapewnić odpowiedni poziom sprzedaży. Jak widać spółka jest w stanie tym rozsądnie zarządzać.

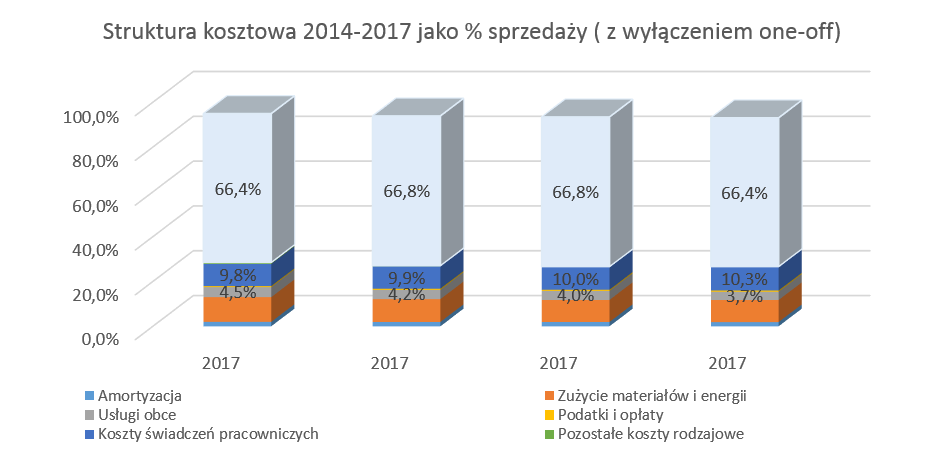

Dodatkowo koszty zarządu, w większości stałe bądź skokowo-stałe, zanotowały spadek udziału w sprzedaży o 0,14 p.p. Gdybyśmy jednak wyłączyli zdarzenia jednorazowe w roku 2016 i 2017 związane z debiutem na GPW, to spadek ten byłby jeszcze większy i wyniósłby około 0,2 p.p. Spójrzmy jeszcze krótko na strukturę kosztów rodzajowych.

kliknij, aby powiększyćW tym wypadku łatwo zauważyć, że spółka również zaczyna doświadczać wpływu kosztów wynagrodzeń. Procentowy udział tych kosztów (po wyłączenie zdarzeń jednorazowych) w strukturze sprzedaży wzrósł o 0.5 p.p na przestrzenie ostatnich 4 lat. Zostało to jednak skompensowane zarówno zwiększeniem procentowej marży brutto jak i spadkiem udziału kosztów usług obcych, co oczywiście cieszy akcjonariuszy spółki.

Zysk operacyjny wzrósł o 87,6 mln zł podczas gdy zysk brutto przekroczył ubiegłoroczny o 79,6 mln. zł. Różnica wynika ze wzrostu kosztów finansowych o 8,3 mln zł. Z tego istotny wzrost spowodowany był kosztami odsetek od zobowiązań handlowych (wzrost o ponad 4 mln zł). Przy efektywnej stopie podatkowej na poziomie 19,7 proc. zysk netto wzrósł o 62,4 mln zł, czyli 41,3 proc.

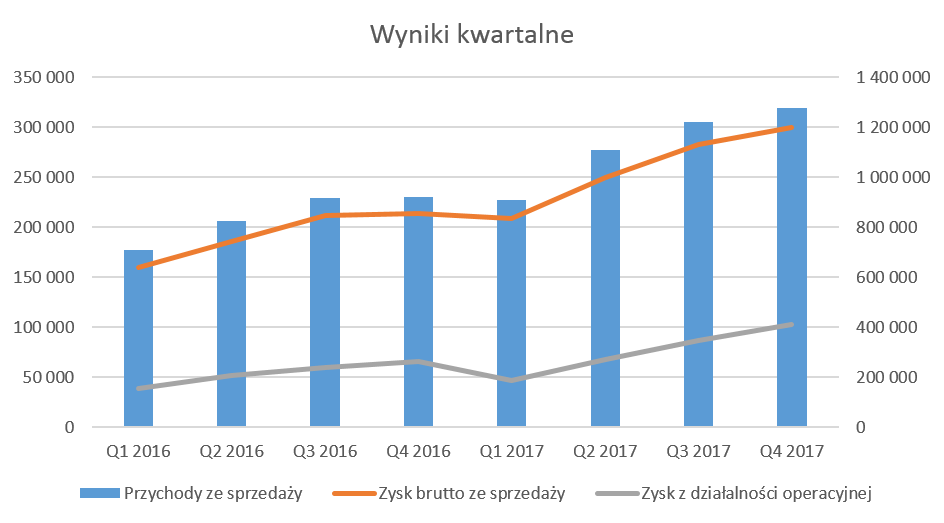

Spójrzmy jeszcze na wynik samego czwartego kwartału. Kwartalnej dynamiki sprzedaży na poziomie 38,9 proc. r/r zwiększyła wartość sprzedaży o prawie 358 mln zł do 1,277 mln zł. Zysk brutto na sprzedaży osiągnął wartość 299,7 mln zł, czyli rósł nieco szybciej, bo aż o 40,3 proc. niż sprzedaż. Miało to związek ze wzrostem marży brutto na sprzedaży o 0.2 p.p.

kliknij, aby powiększyćSpółka osiągnęła zysk EBIT na poziomie aż 102,4 mln zł, czyli o 56 proc. więcej niż w czwartym kwartale roku ubiegłego.

kliknij, aby powiększyćSama wyższa sprzedaż przyniosła aż 83 mln zł więcej na poziomie marży brutto na sprzedaży. Dodatkowo nastąpiła niewielka poprawy procentowej rentowności brutto na sprzedaży (+ 3mln zł). Dodając do tego przyrost kosztów sprzedaży o prawie 53 mln zł, tylko minimalnie wyższy od dynamiki sprzedaży, oraz niższe koszty zarządu o 3,1 mln zł otrzymujemy główne powody tak istotnego wzrostu zysku operacyjnego. Trzeba pamiętać o tym, że czwarty kwartał 2016 roku został zachwiany dodatkowymi kosztami IPO w wartości 3,7 mln zł. Nawet gdyby wyłączyć te jednorazowe koszty to tak koszty zarządu wzrosłyby tylko o 4,9 proc.

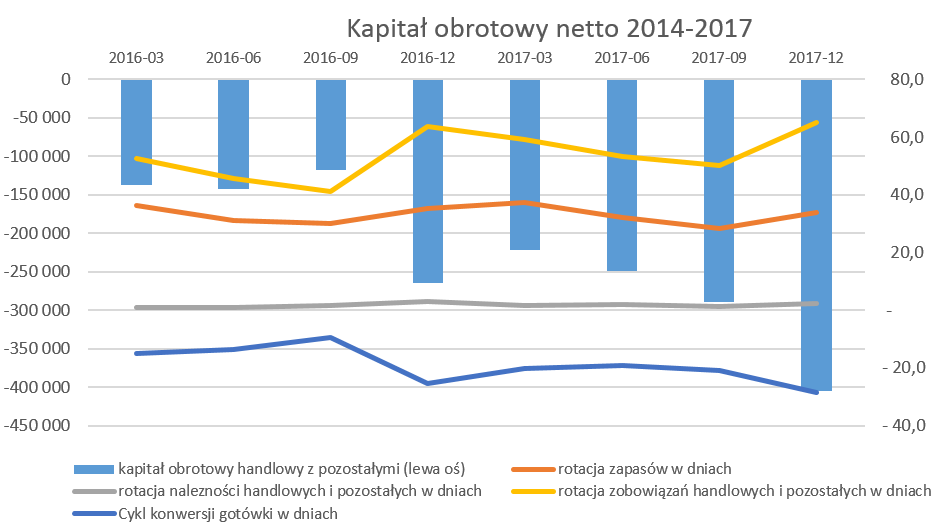

Jak widać tak duży przyrost zysku operacyjnego wynikał głównie z dźwigni operacyjnej. Kapitał operacyjny netto to klucz do sukcesuAnaliza kapitału pracującego jasno pokazuje gdzie tkwi siła Dino. Spójrzmy na wartości kapitału obrotowego netto oraz rotację w dniach zarówno roczną jak i kwartalną.

kliknij, aby powiększyć• Uwaga – dla celów obliczenia rotacji w dnach przyjęto średnią stawkę VAT jako 15%. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

kliknij, aby powiększyćSpółka, przy rotacji należności na poziomie 2-3 dni, praktycznie sprzedaje swoje towary za gotówkę co jest zrozumiałe. Rotacja zapasów na poziomie poniżej 40 dni przy rotacji zobowiązaniach przekraczających 60 dni powoduje, że cykl konwersji gotówkowej jest ujemny w okolicach około 1 miesiąca i w 2017 roku wyniósł 405 mln zł.

Tak więc do momentu utrzymania wzrostów sprzedaży i obecnej zyskowności, jest do maszynka d generowania pieniędzy z działalności operacyjnej.

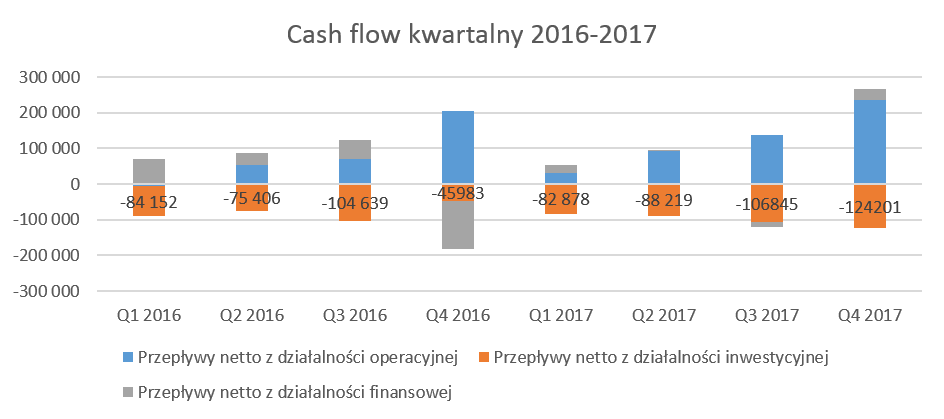

Jest zysk, jest prawdziwy ale dywidendy nie ma i szybko nie będzieNo właśnie jak to się dzieje, że spółka wypracowuje fajne księgowe zyski, poparte przepływami operacyjnymi ale nie ma szans na dywidendę? Czy próbujemy się doszukać jakiś niepokojących transakcji oraz kreatywnej księgowości? Absolutnie nie, odpowiedź daje sposób finansowania biznesu. Dino, po prostu kupuje grunty oraz budynki pod lokalizacje swoich sklepów. Skoro kupuje to musi za nie płacić. I tutaj tkwi cała tajemnica. Wydatki inwestycyjne, jak widać, są co roku istotnymi wartościami.

kliknij, aby powiększyćPatrząc na wydatki z tytułu działalności inwestycyjnej w 2017 roku wyniosły one 402 mln zł, to jest o 92 mln zł. więcej niż rok wcześniej. Zostało to w pełni pokryte przepływami z działalności operacyjnej (odpowiednio 497 oraz 324 mln zł.), co należy oczywiście odczytywać jednoznacznie pozytywnie. W 2017 r. przepływy środków pieniężnych z działalności finansowej Grupy Dino Polska wyniosły 41,1 mln zł i wynikały głownie z ruchów na kredytach, pożyczkach oraz zobowiązania leasingowych. W rezultacie dodatnich przepływów pieniężnych netto na koniec 2017 r. saldo środków pieniężnych wzrosło o 136,2 mln PLN w porównaniu ze stanem na koniec 2016 r.

Zatrzymajmy się jeszcze na chwilę przy nakładach inwestycyjnych.

kliknij, aby powiększyćSpólka w roku 2017 poniosła nakłady inwestycyjne w wysokości 457 mln zł, to jest o prawie 20 proc. więcej niż rok wcześniej. Zdecydowana większość, około 80% dotyczyło inwestycji w lokalizacje, czyli zakup gruntów oraz budowa sklepów wraz z wyposażeniem. Jednakże trzeba pamiętać, że wraz ze wzrostem skali potrzeba będzie dodatkowych inwestycji. Spółka sygnalizuje, że nakłady inwestycyjne w roku 2018 mogą oscylować w granicach 650 mln zł czyli wzrosną o ponad 40 procent. Tak duży wzrost będzie powodowany, oprócz inwestycji w sklepy, budową czwartego centrum dystrybucyjnego (około 110 mln zł) oraz rozbudową mocy produkcyjnych w zakładzie mięsnym (60-70 mln zł.).

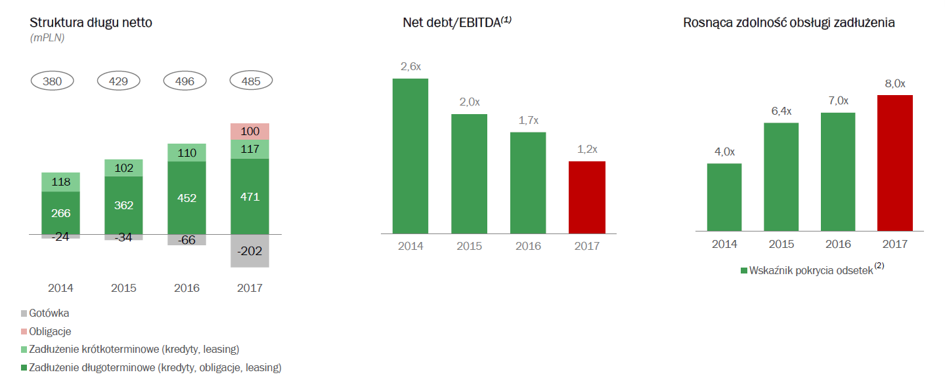

Biorąc pod uwagę tak szybki rozwój w roku 2017 oraz przewidywane wzrosty i inwestycje w latach kolejnych, wydaje się zasadne, że spółka stara się gromadzić kapitał i nie wypłacać obecnie dywidendy. Powoduje to, że mimo przyrostu zadłużenia w wartościach bezwzględnych, relatywnie jest ono utrzymywane na satysfakcjonujących poziomach.

kliknij, aby powiększyćUlubiony wskaźnik bankierów ług netto do EBITDA systematycznie spada i osiąga bezpieczne poziomy 1,2. Zdolność do obsługi zadłużenia mierzona wskaźnikiem pokrycia odsetek także prawidłowo rośnie z roku na rok. Dodając do tego dość przejrzystą strukturę aktywów i pasywów bieżących, majątek trwały będący zabezpieczeniem finansowania, oraz generowane operacyjne przepływy pieniężne wydaje się, że Dino jest wręcz w komfortowej sytuacji płynnościowej.

Na koniec jeszcze jedna informacja płynąca z raportu biegłego rewidenta. Audytor, nie zastrzegając swojej opinii, wskazał w raporcie, że rozliczenia z dostawcami podobnie jak transakcje z podmiotami powiązanymi są istotnymi obszarem ryzyka audytowego. W związku z tym obszarom temu została poświęcona szczególna uwaga oraz testy audytowe.

Podsumowanie Dino to spółka, który się szybko rozwija (wzrosty LFL wydają się być wręcz niewiarygodnie wysokie ), istotnie zwiększa sprzedaż i zyskowność. Plany rozwoju są ambitne i sięgają osiągnięcia 1 200 sklepów na koniec 2020 roku. Biorąc pod uwagę liczbę otwarć w roku 2017, podpisane umowy na działki oraz pokrycie województw sklepami, cel ten wydaje się być absolutnie realnym. Sam zarząd deklaruje, że widzi potencjał w Polsce na nawet 2 700 sklepów Dino co wydaje się już być ilością dość znaczną. Nieznacznie większą ilością sklepów dysponuje obecnie Biedronka, jednak ze znacznie większym średnim metrażem i w efekcie obrotem.

Oczywiście nie byłbym sobą, jakbym nie dodał kilku ryzyk:

a) Spółka jest wskaźnikowo po prostu droga. W takim wypadku osłabienie dynamiki sprzedaży, dynamiki LFL lub zyskowności może spowodować istotną nerwowość akcjonariuszy oraz przecenę.

b) Model rozwoju przyjęty przez spółkę jest kapitałochłonny i powoduje istnienie długu netto pomimo mocnego OCF. Dlatego też, dywidendy będą zapewne rozważane dopiero po okresie tak intensywnego rozwoju.

c) Dino wyciska bardzo dużo z kapitału pracującego. Taki model zarządzania kapitałem pracującym jest bardzo skuteczny w momencie rosnącej sprzedaży i pozwala na generowanie wysokich przepływów pieniężnych. Jednakże, gdyby sprzedaż nagle stanęła, może to się okazać istotnym problemem, ponieważ dziura w kapitale obrotowym jest wtedy dość znaczna a zobowiązania trzeba spłacać.

d) Firma do tej pory głównie rozwija się w obszarze zachodnim, północnym oraz południowym. Aby osiągnąć plan 1 200 sklepów w 2020 roku (i/lub 2 700 ogólnie) trzeba będzie również zdobyć ścianę wschodnia, co już dla niejednej sieci okazało się dużym i niełatwym wyzwaniem.

Ocena sytuacji rynkowej Spółka jest obecnie wyceniana na powyżej 40 P/E, co oczywiście jest wartości dość znaczną. Biorąc historię notowań na GPW, wycena spółki była zawsze wysoka i przebywała w zakresie wahań wskaźnika P/E 25-50. Na dzień dzisiejszy praktycznie wszystkie serwisowe automaty wskazują na przewartościowanie akcji na GPW. Pamiętajmy jednak, że takie metody wyceny, w wypadku spółek wzrostowych, rzadko kiedy dają wiarygodne rezultaty. Bazują one zazwyczaj na przeszłości lub stanie obecnym, natomiast w wycenie Dino jest bardzo duże premia za przyszły, oczekiwany rozwój. Dodatkowo spółka potwierdziła, przez okres przebywania na parkiecie, że potrafi się rozwijać i nie rzuca słów na firm. Tym niemniej powstaje zasadne pytanie, czy jednak inwestorzy nie zaczęli euforycznie postrzegać tej spółki. Mając wielki szacunek do ich obecnych dokonań to pamiętajmy o tym, że Biedronka osiągnęła w 2017 roku obroty na poziomie 11,7 mld ale EUR a nie zł., tak więc nadal jest ponad 10-krotnie większa niż Dino.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF