Endokrynolog potrzebny od zaraz – omówienie sprawozdania finansowgo GK Vindexus SA po 2 kw. 2017 r.Wyniki windykacyjnego podmiotu w II kw. znacząco się poprawiły, ale kurs po raporcie spadł. Rynek podchodzi nadal do spółki dość wstrzemięźliwie, co wydaje się mieć tylko częściowe uzasadnienie i to nie do końca w wynikach.

Spółka działa na rynku windykacji - nabywa portfele na własny rachunek i ryzyko, a także zarządza wierzytelnościami podmiotów trzecich. Przychody z tej drugiej aktywności są śladowe i spółka nie wyróżnia rachunku segmentowego. Formalnie nie musi go prezentować, ale brak tego rachunku nie pozwala na porównanie pewnych wskaźników z innymi spółkami z branży.

To z resztą nie jedyna różnica w stosunku do Kruka, Getbacku, czy Besta. Przede wszystkim za przychód spółka traktuje spłatę wierzytelności. Wszystkie wyżej wymienione i duże podmioty jako przychód pokazują spłatę pomniejszoną o amortyzację portfela co odzwierciedla koszt zakupu, czy jak w przypadku GetBacku także dodatkowo koszty nakładów na opłaty sądowe i komornicze. A zatem raportowane przychody są nieporównywalne. Teoretycznie uzgodnienie mogłoby następować w linii zysku brutto, gdzie spółka od przychodów odejmuje koszty nabycia, ale także windykacji wierzytelności (tak jak Getback). Ale według zastosowanej polityki rachunkowości przeszacowania wartości portfela idą od razu na kapitał własny i nie przechodzą przez przychód (i w związku z tym wynik) tak jak u konkurencji.

Z tym, że mówimy tutaj od razu o przeszacowaniu do wartości odzyskiwalnej już w chwili nabycia, natomiast pozostałe podmioty dostosowują wycenę bilansową do kosztu zakupu. Inaczej mówiąc rozkładają różnicę wartości odzyskiwalnej w czasie (przez premię w stopie dyskontowej) i puszczają przez wynik, a Vindexus robi to jednorazowo, ale przez kapitał własny. Teoretycznie Vindexus mogłby mocno napompować kapitały własne, ale założenia w modelu są konserwatywne – spółka bardzo ostrożnie szacuje spłaty z portfeli.

Proszę zauważyć, że na koniec 2015 r. planowała w pierwszym półroczu 2016 r. odzyskać 16,4 mln zł, a odzyskała prawie 25 mln zł. Na koniec 2016 r. szacowano, że w pierwszym półroczu odzyski wyniosą 15,5 mln zł, a w rzeczywistości spółka uzyskała spłaty na poziomie 29,4 mln zł.

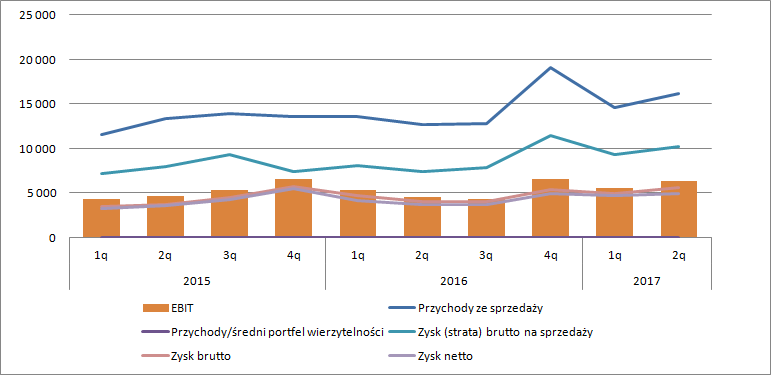

kliknij, aby powiększyćW samym II kw. spłaty na portfelach wyniosły 15,4 mln zł, natomiast przychody 16,1 mln zł i były odpowiednio wyższe o 28 proc. i 27 proc. r/r. Mamy więc w końcu wzrost na miarę wzrostu portfela wierzytelności. Przypomnę, że w III kw. poprzedniego roku spółka dokonała bardzo istotnego nabycia – nakłady na poziomie 49,2 mln zł, co stanowiło zwiększenie wartości portfela o 35 proc. Przychody w IV kw. wzrosły o 41 proc. i wszystko wydawało się zmierzać we właściwym kierunku, ale w pierwszym kwartale spłaty wyniosły tylko 13,9 mln zł i były raptem o 7 proc. wyższe r/r, co się miało nijak do wzrostu wartości portfela. Teraz mamy poziom spłat zgodny z tym czego można by oczekiwać po transakcji z III kwartału poprzedniego roku.

kliknij, aby powiększyćZysk brutto na sprzedaży czyli po uwzględnieniu ceny zakupu i kosztów sądowych oraz opłat komorniczych poniesionych na odzyskane wierzytelności wyniósł 10,2 mln zł i był o 37 proc. wyższy r/r. EBIT rósł w jeszcze szybszym tempie – 41 proc. i osiągnął poziom 6,4 mln zł. Mimo tego, że spółce wzrosło zadłużenie i udział finansowania długiem odsetkowym dynamikę udało się utrzymać na poziomie zysku brutto. To dość zaskakujące. Jeśli zerknąć głębiej to głównie dzięki przychodom finansowym z tytułu obligacji podmiotów trzecich, a konkretnie Master Finance SA. Spółka udziela także pożyczek podmiotom zewnętrznym gdzie nalicza oprocentowanie.

kliknij, aby powiększyćDynamika maleje na poziomie zysku netto do 33 proc. co związane jest z wyższą efektywną stopą podatkową.

kliknij, aby powiększyćJak widać na powyższych wykresach spółka względem stanu przed rokiem utraciła rentowność na wszystkich poziomach poniżej zysku brutto, a także mamy mniejsze ROA i ROE. Z jednej strony to efekt długu i zjadania wyniku przez odsetki w większej części niż przed rokiem, z drugiej można odnieść wrażenie, że organizacja nie była gotowa na przyjęcie tak dużego pakietu wierzytelności do obsługi. Proszę zwrócić uwagę, że nakłady na sprawy sądowe zwiększyły się istotnie dopiero w tym kwartale kiedy aktywowano na portfelu 3,7 mln zł, a wcześniej odpowiednio 1,8 mln zł w 1q17, 2 mln zł w 4q16, 1,5 mln zł w 3q16, 1,7 mln zł w 2q16 czy 1q16. Pakiet wymagał zatem „przepracowania” i istnieje szansa, że zacznie generować większe spłaty w przyszłości, choć z drugiej strony oczekiwane wpływy na drugie półrocze to tylko 17,2 mln zł. Na szczęście wiemy, że Vindexus jest mocno konserwatywny i odzyski są raczej zaniżone.

Kroczący zysk netto spółki wynosi 18,4 mln zł i nie wydaje się posiadać istotnych zdarzeń jednorazowych. W tym obliczu wycena rynkowa spółki na poziomie 108 mln zł wydaje się mocno konserwatywna, nawet jeśli obciążymy zysk brutto stopą podatkową na poziomie pełnych 19 proc. – wtedy dostaniemy wynik na poziomie 16,2 mln zł.

Rynkowi może się jednak nie podobać parę rzeczy. W świetle wyników i bilansu (wskaźnik ogólnego zadłużenia – 36 proc., dług netto/EBITDA gotówkowa – 1,5, dług netto/EBITDA – 2,3) spółka posiada wysoką zdolność do zwiększenia zadłużenia, a w portfeli mam 42 mln gotówki. Skoro mamy możliwości finansowe to zastanawia fakt dlaczego Vindexus nie nabywa kolejnych portfeli? Proszę zwrócić uwagę, że w ciągu 2 lat wartość portfela spółki wzrosła tylko o 30 proc. Getback tylko w pół roku zwiększył portfel o 45 proc., a Kruk w okresie 2 lat podwoił jego wartość. Spółka jest wyraźnie z tyłu i nie ma jasnego wytłumaczenia dlaczego. Możliwe, że rynek się zmienił i podaż pakietów na które stać Vindexusa jest niska. Na Banki wystawiają coraz większe portfele, gdzie walczą najwięksi gracze. Rynek dla mniejszych się prawdopodobnie kurczy i to może być wytłumaczeniem braku inwestycji. A brak inwestycji w portfele to potencjalnie kurczenie się biznesu i wyników w przyszłości.

Kolejna sprawa to działalność pożyczkowa, obejmowanie obligacji itp. Wygląda na to, że Vindexus zmienia nieco profil działania – potwierdza to fakt, że jeden z funduszy zamierza pozyskiwać wierzytelności niewymagalne, a więc w zasadzie przechodzimy stopniowo do działalności pożyczkowej, a nie windykacyjnej. W momencie kiedy na rynek pożyczkowy narzucane są mocne regulacje wydaje się to zastanawiające.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.