DRYFOWANIE NA OCEANIE WIERZYTELNOŚCI – OMÓWIENIE RAPORTU OKRESOWEGO ZA 1KW 2017 ROKU GK GPM VINDEXUS (GKV)Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo pewnych turbulencjach w poprzednich okresach sprawozdawczych, w 1kw 2017r GK GPM Vindexus pochwaliła się wyższymi r/r wynikami na poszczególnych poziomach

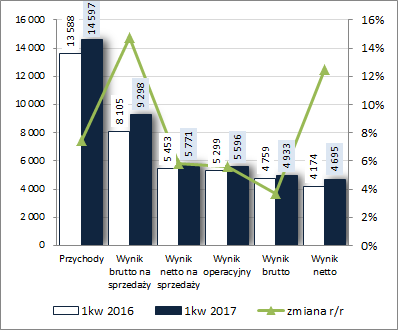

rachunku zysków i strat, choć jednocześnie obyło się bez jakiegoś specjalnego szaleństwa. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 7% (nadal głównie dotyczyły one segmentu zarządzania wierzytelnościami własnymi), zysk brutto na sprzedaży o 15% (marża brutto wzrosła z 59,7 do 63,7%), zysk netto na sprzedaży i operacyjny o 6% (koszty ogólnego zarządu oraz sprzedaży były wyższe o 33%, z kolei w ramach działalności pozostałej odnotowano zbliżony do ubiegłorocznego, i zarazem relatywnie nieduży, poziom kosztów netto – 175 tys. zł), zysk brutto o 4% (wzrost kosztów finansowych netto z 540 do 663 tys. zł), a po uwzględnieniu księgowań podatkowych zysk netto o 12% (efekt wyraźnie niższego obciążenia podatkowego).

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie sprawozdawczym przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

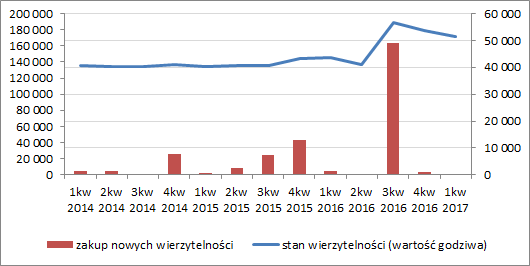

kliknij, aby powiększyć Na koniec marca 2017r. w strukturze nabytych pakietów wierzytelności GKV nadal dominują pakiety bankowe, na które przypada 134,4 ze 171,8 mln zł podając w wartości godziwej. Należy przy tym odnotować, że jakkolwiek w ujęciu r/r łączna wartość pakietów wierzytelności jak również szacunkowe wartości wpływów w poszczególnych okresach czasowych są wyższe (efekt pakietów zakupionych w 3kw 2016r) to względem poprzednich okresów sprawozdawczych występuje już generalnie tendencja spadkowa (wykres poniżej, jednostka – tys. zł).

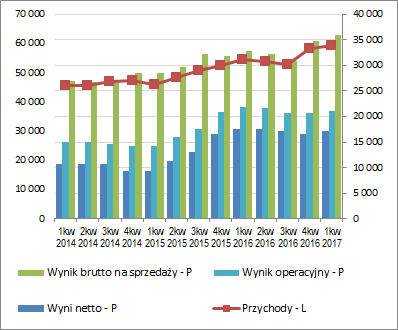

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe GKV z szerszej perspektywy czasowej

(wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %), mimo odnotowanego ostatnio wzrostu przychodów, zysku brutto na sprzedaży oraz marży brutto, w przypadku pozostałych wielkości wynikowych i odpowiadających im wskaźników rentowności mamy do czynienia bardziej ze stabilizacją po spadku z 4kw2016 (duży wpływ na taki obraz sytuacji ma wysokie ostatnio tempo wzrostu łącznych kosztów sprzedaży i ogólnego zarządu, w tym zwłaszcza usług obcych i świadczeń pracowniczych).

kliknij, aby powiększyć

kliknij, aby powiększyćZapatrywania Zarządu na kolejne okresy sprawozdawcze w 2017r. są umiarkowanie optymistyczne, choć jednocześnie ostrożne, gdyż luźne deklaracje ograniczają się do stwierdzeń, że wyniki nie powinny być gorsze aniżeli w roku 2016. Podstawą do ich dynamizacji powinny być zakupy dalszych pakietów wierzytelności, lecz GKV działa tutaj ostatnio skokowo – niewielkie zmiany, po czym nagle duży wzrost i znowu cisza. Niewątpliwie po zakupach z 3kw2016r na jakiś czas Grupa ma zapewniony wzrost przychodów, lecz w dłuższym horyzoncie czasowym problem pozostaje – relatywnie niewielka skala działalności i jej możliwości zakupowe. Pozostając w dotychczasowym układzie (tzn. polowanie na generalnie drobne pakiety) zarówno GKV skazuje się na dość mocno ograniczone możliwości rozwojowe na rosnącym ostatnio w dużym tempie rynku. Z drugiej strony nie można tu również wykluczyć, że Grupą zainteresuje się w końcu jakiś większy podmiot.

Jeśli chodzi o

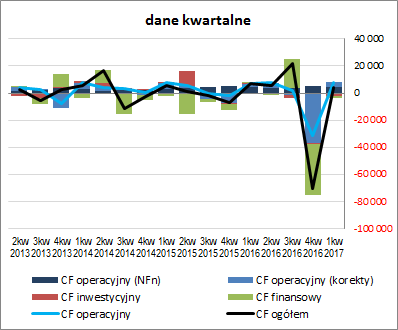

sprawozdanie z przepływów pieniężnych GKV, to w 1kw 2017r. wystąpiło tu r/r dość wyraźne pogorszenie na poziomie salda ogólnego: 4 wobec 7,1 mln zł przed rokiem (wykres poniżej po lewej – jednostka tys. zł). Główny wpływ na taki stan rzeczy miały przepływy w obszarze inwestycyjnym oraz finansowym, gdzie odnotowano relatywnie wysokie wydatki netto wobec niewielkich wpływów netto przed rokiem – odpowiednio -1,9 wobec 0,3 mln zł (wydatki dotyczyły udzielenia pożyczki jednostce stowarzyszonej) oraz -2 wobec +0 mln zł (spłata zobowiązań oprocentowanych). Jednocześnie w obszarze operacyjnym wygenerowano r/r większą gotówkę (7,9 wobec 6,8 mln zł), przy jednoczesnym wzroście nadwyżki finansowej netto (4,8 wobec 4,2 mln zł).

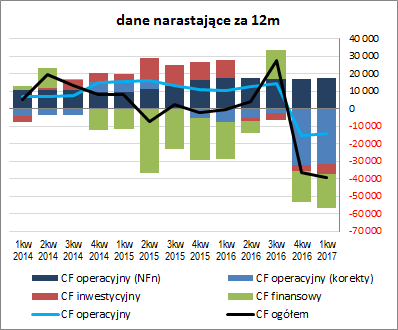

Tym samym w ujęciu narastającym za 12m GKV odnotowała dalsze pogorszenie przepływów w zakresie salda ogólnego oraz nieznaczną ich poprawę w obszarze operacyjnym – w obu przypadkach w obrębie wartości ujemnych. Główny wpływ na widoczny obecnie obraz sytuacji miał jednakże duży wzrost zapotrzebowania na kapitał obrotowy w związku z przejętymi w 2 połowie 2016r. znaczącymi pakietami wierzytelności. Dodatkowo negatywnie na wynik końcowy przepływów wpływają rosnące ostatnio inwestycyjne i finansowe wydatki netto. Jeśli szukać pozytywów to z pewnością należy tu wskazać na powrót do wzrostu nadwyżki finansowej netto, przy czym jej poziom jest nieznaczny w relacji do łącznych wydatków Grupy.

kliknij, aby powiększyć

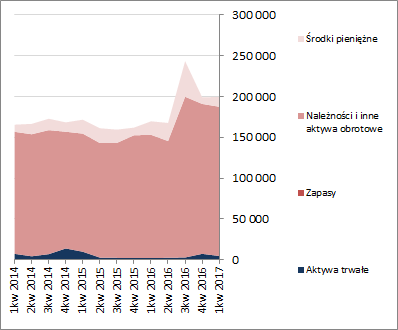

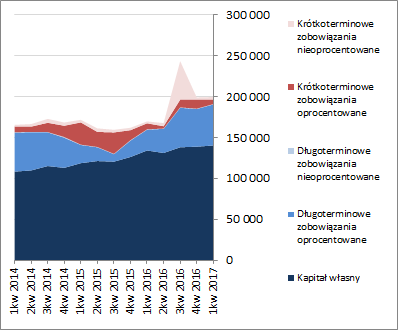

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy w analizowanym okresie odnotowano utrzymanie sumy bilansowej mniej więcej na dotychczasowym poziomie, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 35% (głównie za sprawą pozostałych aktywów finansowych – prawdopodobnie pożyczki przeniesione do aktywów obrotowych) oraz wzrost wartości składników obrotowych o 2% (wzrost środków pieniężnych), a w przypadku pasywów symboliczny wzrost kapitałów własnych o 1%, przy jednoczesnym spadku zobowiązań ogółem o 2% (zadłużenie krótkoterminowe spadło o 36%, a długoterminowe wzrosło o 9%; dług oprocentowany zmniejszył się o 2% i stanowił na koniec okresu 94% zadłużenia ogółem).

Pod względem struktury kapitałowo-majątkowej sytuacja GKV uległa poprawie względem poprzedniego okresu sprawozdawczego i przy najmniej teoretycznie prezentowała się bardzo bezpiecznie – kapitały stałe, w tym w pełni własne, z wielokrotną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Pamiętać przy tym jednak trzeba, że w przypadku windykatorów relacje te nie oddają pełni faktycznej sytuacji, gdyż cykl rotacji należności (w tym głównie nabytych wierzytelności) wynosi tu ponad rok (w przypadku Vindexusa nawet ponad 2 lata), a więc przy potraktowaniu ich jako majątek o charakterze trwałym bylibyśmy wymienione relacje w pobliżu równowagi finansowej.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja GKV nadal prezentuje się generalnie korzystnie (znaczne odległości od poziomów granicznych, choć trzeba tu pamiętać o poprawce na specyfikę działalności), przy czym względem ostatniej analizy wartości poszczególnych wskaźników uległy pewnemu pogorszeniu.

Link do wskaźników finansowych

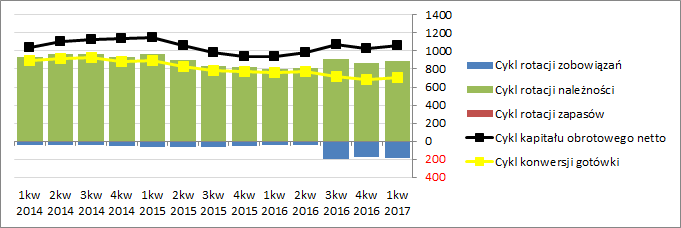

www.stockwatch.pl/gpw/vindexus... Nabycie w 3kw 2016r. znacznego pakietu wierzytelności przełożyło się na wydłużenie cyklu rotacji należności oraz zobowiązań handlowych, przy jednoczesnym utrzymaniu korzystnej relacji między cyklem konwersji gotówki a cyklem kapitału obrotowego (wykres poniżej, jednostka – dni).

kliknij, aby powiększyćOcena sytuacji rynkowejOd czasu ostatniej analizy sytuacja w rozpatrywanym obszarze nie uległa specjalnym zmianom i serwisowe automaty nadal wskazują na znaczne niedowartościowanie akcji Vindexusa na GPW. Dotyczy to zarówno metod majątkowych, dochodowych jak i porównawczych bazujących na mnożnikach cenowych. Utrzymujący się dystans względem wycen modelowych można po części tłumaczyć niepewnością rynku co do możliwości systematycznych zakupów przez GKV odpowiednio większych pakietów wierzytelności w przyszłych okresach (jeden większy zakup dokonany w 3kw 2016r. to za mało, aby zachwiać tą niepewnością).

Link do wskaźników

www.stockwatch.pl/gpw/vindexus... oraz wycen

www.stockwatch.pl/gpw/vindexus... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.