zAMOR(E)tyzowane wyniki – omówienie sprawozdania finansowego Grupy Kruk za III kw. 2017 r.Wyniki Kruka wzbudziły mieszane uczucia wśród inwestorów. Na początku notowań kurs spółki próbował rosnąć, ale optymizm szybko topniał i lider windykacyjnego rynku zakończył sesję stratą przy wzroście głównych indeksów giełdowych. Na poziomie netto wyniki okazały się zgodne z konsensusem analityków, ale w wyższych partiach rachunku zysków i strat już były odchylenia. EBIT okazał się o 4,8 mln zł wyższy od prognoz, natomiast przychody o 13 mln zł niższe od przewidywań rynku.

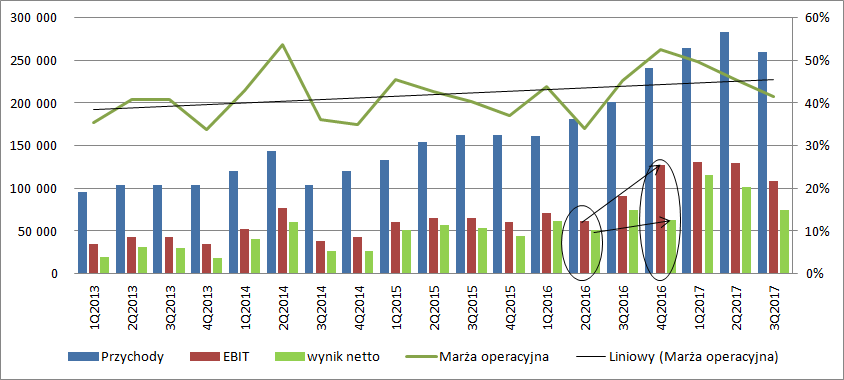

Wyniki rosną, ale z mniejsza dynamiką Przychody w 3 kw. wyniosły 259,4 mln zł i były o 29 proc. wyższe r/r, ale także o 8,4 proc. niższe kw/kw. Analitycy jednak spodziewali się takiego zachowania – konsensus także zakładał spadek w stosunku do drugiego rekordowego kwartału. EBIT zamknął się kwotą 107,8 mln zł zysku tj. o 17 mln zł (18,7 proc.) wyższą r/r i 21,2 mln zł niższą (-16,4 proc.) od zysku raportowanego kwartał wcześniej. Na poziomie netto Kruk powtórzył wynik sprzed roku (74 mln zł), natomiast w relacji do poprzedniego kwartału mamy spadek o 27,1 mln zł czyli 26,8 proc.

kliknij, aby powiększyćNa zyskach odłożyły się różnice kursowe i podatekA zatem mamy spadek marży netto z poziomu 37 proc. przed rokiem do obecnych 28,7 proc. Idąc od dołu - wzrosły nieco obciążenia fiskalne. Kruk w III kw. tego roku wykazał 3,4 mln zł kosztów podatkowych, natomiast przed rokiem 1,5 mln zł zysków – różnica fiskalna to 4,9 mln zł. Wysokie były także obciążenia w linii finansowej. W tym kwartale koszty wyniosły 30 mln zł, w porównaniu do 17,9 mln zł przed rokiem i 18,2 mln zł kwartał wcześniej. Dały o sobie znać różnice kursowe, bo same koszty odsetkowe wyniosły 21,7 mln zł, co stanowi wzrost o 3,8 mln zł (21 proc.) w ujęciu r/r. W sumie zatem mamy ponad 13,2 mln kosztów nieporównywalnych w postaci różnej stopy podatkowej i różnic kursowych. Skorygowany zysk brutto wyniósł 86,1 mln zł i był o 13,2 mln zł (18,2 proc.) wyższy r/r i 23,8 mln zł (21,7 proc.) niższy kw/kw.

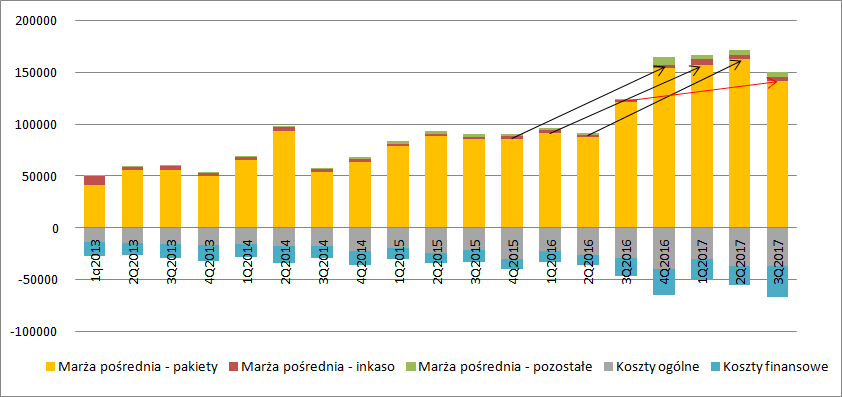

Koszty operacyjne wyniosły 151,6 mln zł i były 41,3 mln zł (37,4 proc.) wyższe r/r oraz o 2,7 proc. niższe kw/kw. Za to koszty ogólne (nieprzypisane do segmentów) wyniosły 36,5 mln zł, co stanowi zwyżkę o 7,8 mln zł (26,9 proc.) r/r i poziom analogiczny jak w poprzednim kwartale. Na poziomie kosztów ogólnych raczej większych zaskoczeń nie ma. Za to pewien niedosyt pozostawiają marże pośrednie stanowiące wyniki poszczególnych segmentów spółki, w szczególności marża na pakietach wierzytelności zakupionych na własny rachunek:

kliknij, aby powiększyćRekordowe spłaty budzą wysokie oczekiwaniaInkaso poprawiło wynik r/r o 2,1 mln zł (149 proc.!). Jeszcze większą dynamiką pochwalił się ERIF i pozostałe usługi – 218 proc. (+3 mln zł), ale małym rozczarowaniem jest marża na pakietach własnych. Marża pośrednia w tym obszarze wyniosła 142 mln zł i była o 20,2 mln zł (17 proc.) wyższa r/r. Niby wzrost nadal jest całkiem przyzwoity, ale w poprzednich 3 kwartałach poprawa wynosiła od 72 proc. do nawet 87 proc., więc mamy znaczne spowolnienie tempa wzrostu. Dodajmy spowolnienie w dużym stopniu oczekiwane o czym świadczy poziom prognozowanego przez rynek EBIT na ten kwartał.

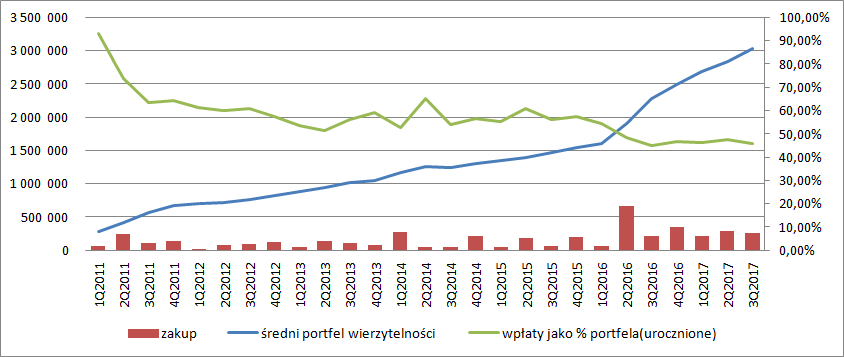

Spłaty na portfelach wierzytelności wyniosły 347 mln zł i były o 92 mln zł (36 proc.) wyższe r/r i 9 mln zł (2,7 proc.) wyższe kw/kw. A zatem mamy kolejny rekord i mechanizm operacyjny nadal działa jak w zegarku. W stosunku do wielkości średniego portfela odzyski w IV kwartale wyniosły 11,4 proc. co oznacza delikatny wzrost r/r – 0,2 pp. W poprzednim kwartale tak zdefiniowana rentowność wyniosła 11,9 proc. Sam portfel wierzytelności nadal zwiększał wartość – średnia wzrosła w ujęciu rocznym o 33,3 proc. natomiast w ujęciu kwartalnym o 7 proc. Na koniec okresu portfel wierzytelności był wart 3,12 mld zł, co oznacza wzrost o 33 proc. (781 mln zł) r/r i 6 proc. (176 mln zł) kw/kw.

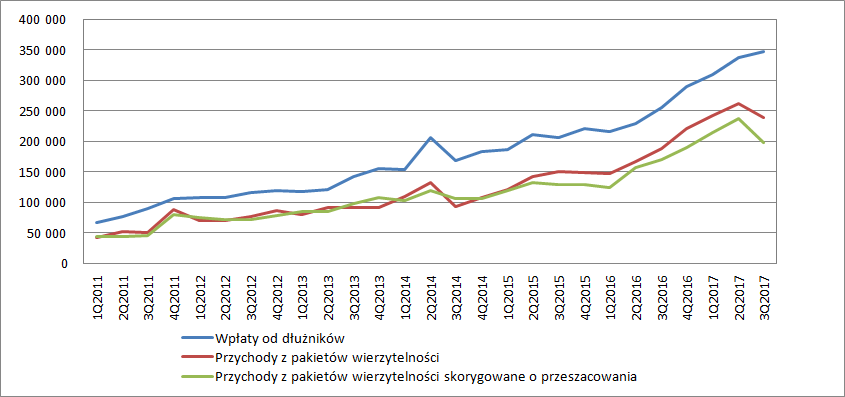

kliknij, aby powiększyćZa to pogorszyła się konwersja spłat na przychody. W III kw. przychody z pakietów stanowiły 69 proc. wartości wpłaty. To o 5 pp. mniej r/r i 9 pp. mniej niż w poprzednim kwartale.

kliknij, aby powiększyćJak już wielokrotnie pisałem spółka w momencie nabycia (a także na każdy dzień bilansowy) prognozuje spłaty z posiadanego portfela na kolejne lata. Przychód okresu stanowi wartość danego pakietu przemnożona przez jego wewnętrzną stopę zwrotu (dla portfeli w wartości godziwej będzie to IRR dostosowany do poziomu aktualnej stopy wolnej od ryzyka, natomiast dla portfeli w zamortyzowanym koszcie IRR). Dodatkowo przychód ten jest powiększany o aktualizację wartości wynikającą ze zmiany prognozy co do wysokości spłat, różnic kursowych i dla portfela prezentowanego w wartości godziwej także o zmianę stopy i w końcu o różnicę pomiędzy prognozowaną spłatą i spłatą rzeczywistą. Przychód okresu można zatem przedstawić jako sumę części odsetkowej spłaty, części kapitałowej spłaty (amortyzacja), aktualizacji i różnicy wpłat rzeczywistych z prognozowanymi.

W III kw. aktualizacja wartości portfela wyniosła 40,2 mln zł. Kwartał wcześniej było to odpowiednio 25 mln zł, natomiast w I kw. tego roku 28,7 mln zł. Przed rokiem zmiana szacunków dała dodatkowy przychód(zysk) w wysokości 17 mln zł. W stosunku do średniej wartości portfela przeszacowanie wyniosło 1,3 proc. przy 0,9 proc. w poprzednim kwartale, 1,1 proc. w I kw. tego roku, 1,3 proc. w IV kw. poprzedniego roku, czy 0,7 proc. przed rokiem. Jest to stosunkowo wysoka wartość, bo średnia kwartalna liczona od 2014 r. wynosi 0,7 proc. wartości średniego portfela.

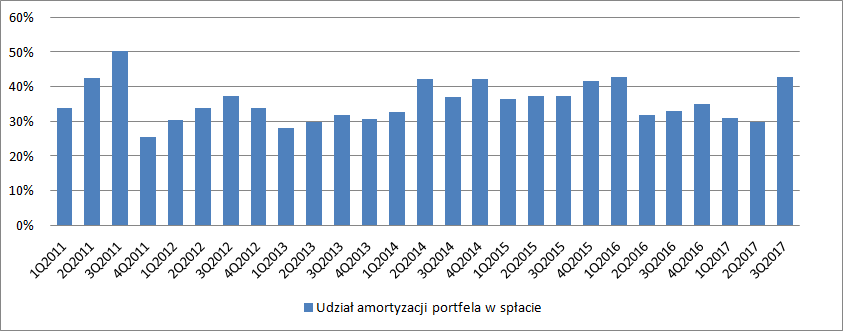

Zagadka amortyzacjiWysoka była także amortyzacja, czyli część odzwierciedlająca w rachunku wyników cenę nabycia pakietów. W tym kwartale wyniosła 43 proc. spłaty, kwartał wcześniej tylko 30 proc., a przed rokiem 33 proc. Obecny poziom amortyzacji to nie nowość w Kruku, ale wszystkie kwartały po I kw. 2016 r. miały amortyzację znacznie niższą. Można to było tłumaczyć bardzo wysokimi (najwyższymi w historii) inwestycjami jakie miały miejsce w II kw. 2016 r. Przypomnę, że konwersja spłat na przychód nieco przypomina kredyt – na początku część odsetkowa jest największa, natomiast na końcu obsługi dominuje część kapitałowa. W II kw. 2016 r. Kruk nabył P.R.E.S.C.O. czyli portfele już w obsłudze, a także za prawie 200 mln zł kupił duży pakiet wierzytelności we Włoszech. Spadek amortyzacji miał zatem pewne uzasadnienie.

Mniejsze lub większe fluktuacje mogą się zdarzać ze względu na wpływy z różnych rodzajów pakietów wierzytelności. Niestety nie do końca potrafię wytłumaczyć dlaczego w tym kwartale amortyzacja jest na takim poziomie i przede wszystkim dlaczego jej poziom się tak gwałtownie zmienił. Oczywiście w dłuższym okresie przy braku inwestycji albo przy spadku ich poziomu udział amortyzacji powinien rosnąc.

Możliwe, że w grę wchodzą nadpłaty powyżej spłat prognozowanych. Niestety tego parametru nie znamy i możliwe, że właśnie on zaburza nam wskaźnik konwersji. Jeśli w poprzednich okresach były istotne nadwyżki powyżej prognozy to będzie to skutkować zmniejszeniem amortyzacji liczonej do całości spłaty. To oznaczałoby, że obecnie nadwyżki były mniejsze niż prognozowane i wycena bilansowa jest lepiej dopasowana do rzeczywistych spłat. Możliwe, że spłaty były wręcz niższe od prognozowanych, ale temu przeczy akurat dokonana aktualizacja wyceny pakietów, więc prawdopodobnie po prostu nadwyżki ponad prognozy były mniejsze niż w poprzednich kwartałach.

kliknij, aby powiększyć A zatem za niską w porównaniu do poprzednich kwartałów konwersję spłaty na przychody odpowiada wysoka amortyzacja wynikająca z niższych nadwyżek ponad prognozowane wpływy. Wskaźnik przychody/spłaty jest nieco poniżej linii regresji liczonej od 2011 r., a sama wariancja amortyzacji do spłaty ma jedną z największych historycznie wartości.

L'Italia non è così terribilePrzychody z nabytych pakietów wierzytelności wyniosły 238,5 mln zł w porównaniu do 262,5 kwartał wcześniej i 188 mln zł w III kw. 2016 r (+29 proc. r/r). Portfele w Polsce wygenerowały 103 mln zł przychodów, czyli o 5,5 mln zł (5,6 proc.) więcej r/r i 20,7 mln zł (16,6 proc.) mniej niż w poprzednim kwartale.

Wierzytelności w Rumunii dały w tym kwartale najwyższy poziom przychodów – 104 mln zł co oznacza wzrost o 26,7 mln zł (34,5 proc.) r/r. i spadek o 8,2 mln zł (7,3 proc.) kw/kw. We Włoszech Kruk pokazał 20,4 mln zł spłat, tj o 7,4 mln zł (+57,8 proc.) więcej niż w poprzednim kwartale. Tak jak przypuszczałem w poprzednim omówieniu na tym rynku wysokość przychodów w poprzednim kwartale była prawdopodobnie zaniżona przez negatywną aktualizację. Tym razem jeśli takowa była to na niższym poziomie. Przychody z tego rynku było o 2 mln zł (11 proc.) wyższe niż w I kw. tego roku.

kliknij, aby powiększyćWe Włoszech pomimo istotnego wzrostu zatrudnienia konwersja portfela wierzytelności na przychody jest znacząco poniżej tej notowanej w Polsce czy Rumunii. Za to dorównała tej notowanej obecnie w Hiszpanii czy Niemczech. Warto pamiętać o tym, że budowanie organizacji zajmuje trochę czasu - w Rumunii trwało 3 lata. W wywiadzie dla StockWatch prezes Krupa powiedział że:

Cytat:Prawdziwie pro-ugodowe podejście wymaga wprowadzenia sieci doradców terenowych. Ogromną większość ugód z naszymi klientami podpisujemy w ich domach, budując przy tym dobrą i długotrwałą relację. Każda osoba zadłużona ma też przypisanego do swojej sprawy doradcę, dzięki czemu w każdej chwili może skontaktować się z konkretną osobą, którą już zdążyła poznać. Ten sam model wdrażamy we Włoszech i już mamy pierwsze sukcesy. Dwa miesiące temu nasz pracownik podpisał pierwszą w historii tego kraju ugodę. Oczywiście do modelu w Polsce lub Rumunii dzieli nas jeszcze daleka droga. Doradcy terenowi wyposażeni są w tablet z autorskim oprogramowaniem, przenośny system drukowania dokumentów, a ich sieć pozwala na odwiedzenie kilkunastu, a nawet kilkudziesięciu klientów w ciągu jednego dnia. Wierzę, że z czasem dojdziemy do tego samego poziomu również we Włoszech.

www.stockwatch.pl/wiadomosci/k...Koszty segmentu wierzytelności rosły jednak szybciej od przychodów – 45,5 proc. r/r. To wzrost oczekiwany związany z rozwojem działalności we Włoszech i innych rynkach zagranicznych i większy także od wzrostu samych spłat. Mimo to wskaźnik kosztów do spłat spadł z poziomu 29,5 proc. kwartał temu do obecnych 27,8 proc. Przed rokiem wynosił on 26 proc. Mamy pewne pogorszenie efektywności, które w dużym stopniu było spodziewane – rozwój struktur zagranicznych.

EBITDA gotówkowa wyniosła 220,7 mln zł i była rekordowa. W stosunku do poprzedniego kwartału zwiększyła się o 12,2 mln zł, a w ujęciu r/r zwyżka wyniosła 58,9 mln zł. To pokazuje, że zbliżony kwotowo r/r wynik netto nie oddaje wzrostu charakteru spółki. EBITDA gotówkowa w stosunku do średniego portfela wierzytelności (uroczniona) wyniosła 29 proc. i została na poziomie z poprzedniego kwartału. Mimo wszystko wskaźnik ten w dłuższym ujęciu czasowym pozostaje nadal w trendzie spadkowym, co oznacza, że Kruk ma jeszcze znaczny potencjał do poprawy wyników na już posiadanym portfelu wierzytelności. Wydaje się, że wydolność organizacji do obsługi wierzytelności rośnie nieco zbyt wolno w stosunku do wzrostu inwestycji. Jedni nazwą to brakiem odpowiedniej efektywności wzrostu, inni konserwatywnym podejściem i maksymalizowaniem wyniku w dłuższym okresie czasu.

kliknij, aby powiększyćBezpieczna struktura finansowania daje duże pole do wzrostu biznesuKruk w tym kwartale nie wykazywał większych ruchów na zadłużeniu finansowym. W stosunku do stany na koniec półrocza zadłużenie finansowe spadło o 32 mln zł. Za to nieco wzrosła efektywna stopa procentowa – w III kw. wyniosła 5,02 proc. w porównaniu do 4,61 proc. w poprzednim kwartale. W ujęciu r/r mamy spadek o 0,11 pp., ale wydaje się, że dołek stopy jest już za spółką.

Dług netto Kruka w stosunku do kapitałów własnych wynosi tylko 1,1, co nie tylko jest wartością niską w sektorze, ale i niską na rynku giełdowym. Dług netto do EBITDA gotówkowej wynosi 1,9 co oznacza, że z bieżących wpływów spółka byłaby w stanie spłacić zadłużenie w ciągu niecałych 2 lat. Niski poziom zadłużenia stanowi dobrą podstawę do zwiększenia inwestycji, tym bardziej, że spółka posiada wolne limity kredytowe na kwotę 1,4 mld zł. Pytanie tylko, czy pojawią się odpowiednie okazje inwestycyjne na rynku, bo Kruk bardzo ostrożnie podchodzi do nabywania pakietów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj