Rozpoznanie: bradykardia – omówienie wyników i sytuacji finansowej Medicalgorithmics po 3 kw. 2017 r.W 2016 r. miały miejsce dwa kluczowe dla spółki zdarzenia. W marcu poprzedniego roku udało się w końcu dopiąć transakcję nabycia jednego z dotychczasowych partnerów i spółka (a w zasadzie jej spółka zależna w USA) objęła 75 proc. akcji Medi-Linx Cardiac Monitoring (dalej ML) . Zakończono też spory prawne i w grudniu doszło do ugody ws sporu z AMI na podstawie której Medicalgorithmics (dalej MDG) przejął klientów i pracowników tejże firmy. W związku z przejęciem ML spółka rozpoczęła sporządzanie skonsolidowanych raportów finansowych. Już w poprzednim omówieniu informowaliśmy, że konsolidacja jednego z kluczowych partnerów sprawiła zmianę podejścia do prezentacji zapasów i aktywów trwałych. W związku z akwizycją sprzedane wcześniej partnerowi PoketECG niejako wróciły na stan do grupy i prezentowane są jako aktywo trwałe a nie zapasy.

Obecnie z punktu widzenia grupy nie mamy już sprzedaży urządzeń i abonamentów, a przede wszystkim sprzedaż usług medycznych przez ML. Przychody te są pochodną liczby wykonanych usług diagnostycznych w danym okresie oraz stawki refundacyjnej na badania (w przypadku ubezpieczycieli publicznych) lub wysokości płatności umownych za daną procedurę (w przypadku ubezpieczycieli prywatnych). MDG oczywiście nadal sprzedaje urządzenia i abonamenty, ale prawdopodobnie głównie do ML.

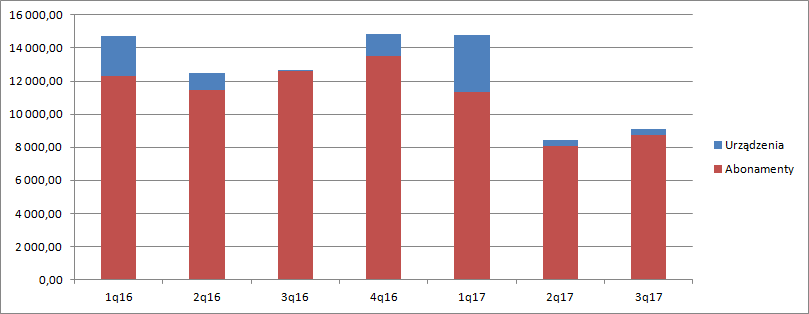

W ostatnich kwartałach sprzedaż abonamentowa realizowana przez jednostkę dominującą jest wyraźnie niższa, co prawdopodobnie jest efektem rozwiązania umowy z AMI i w mniejszym stopniu z osłabienia dolara (6 proc. spadek średniego kursu r/r). Przychody jednostkowe wyniosły w III kw. 9,1 mln zł co oznacza spadek o 28 proc. Proszę jednak zwrócić uwagę, że przychody jednostkowe z abonamentów są w III kw. wyższe niż w II kw. roku co oznacza, że spółka pozyskała jakichś zewnętrznych klientów poza ML.

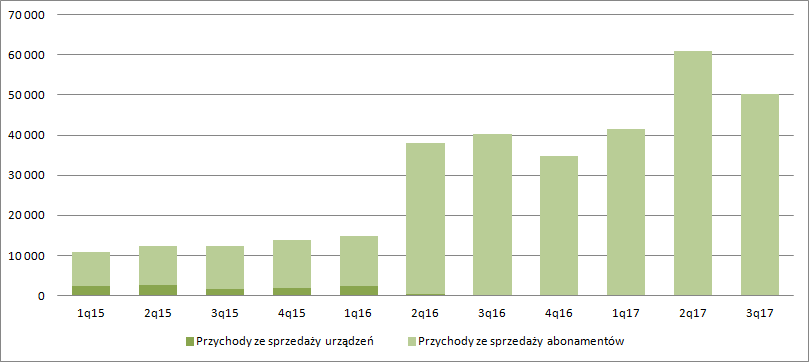

kliknij, aby powiększyćNa poziomie skonsolidowanym obserwujemy znaczące wzrosty obrotów od paru kwartałów, przy czym warto zwrócić uwagę, że pomiędzy drugimi kwartałami obecnego roku i poprzedniego roku (2q17/2q16) przychody wzrosły o 60 proc., a pomiędzy trzecimi kwartałami (3q17/3q16) tylko o 25 proc. (Przychody 1q17/1q16 są nieporównywalne ze względu na efekt przejęcia ML).

Spółka informuje, że spadek dynamiki wzrostu to efekt huraganów i powodzi jakie nawiedziły na przełomie sierpnia i września terytorium USA, a swoje zrobił także niższy o parę procent (r/r) średni kurs walutowy (w porównaniu 2q17/2q16 czynnik walutowy był w zasadzie nieistotny). Tym niemniej utrata dynamiki sprzedaży jest chyba niemiłym zaskoczeniem. Oczywiście wzrost przychodów w porównaniu rocznym wynika z przejęcia klientów AMI przez ML – spółka od lutego zaczęła składać wnioski o płatność do ubezpieczycieli.

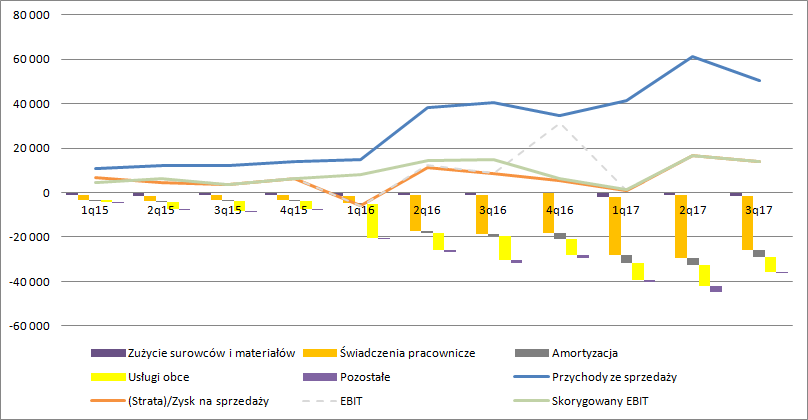

kliknij, aby powiększyćNiestety wraz ze wzrostem przychodów w górę idą także koszty, przede wszystkim pracownicze. Pierwszy duży skok miał miejsce w 2 kw. 2016 r. (z 3,1 mln zł w 2q16 do 16,1 mln zł), ale cały czas pozycja ta się zwiększała z każdym kwartałem. Rok zakończył się wynagrodzeniami na poziomie 18,3 mln zł. Kolejny skok kosztów miał miejsce w 1 kw. tego roku (przejmowanie pracowników AMI), kiedy to wynagrodzenia skoczyły do 26,3 mln zł. W drugim kwartale obciążenia pracownicze wzrosły już do poziomu 28,4 mln zł,

co oznacza wzrost o 76 proc. przy 60 proc. wzroście sprzedaży. W III kw. roku dynamika wzrostu kosztów pracowniczych wyniosła 39 proc. przy wzroście przychodów o 25 proc.

Za to widać pewne oszczędności na poziomie usług obcych, choć oszczędności te są raczej iluzoryczne. W drugim kwartale koszty usług obcych wzrosły tylko o 22 proc. (+1,7 mln zł), ale źródłem niskiego wzrostu są mniejsze o 2,7 mln zł wydatki na poziomie usług doradczych – przed rokiem mieliśmy procesy i duedeligence z AMI (+1,9 mln zł). W tempie istotnie niższym od przychodów rosły tylko koszty najmu (+10 proc.). Za to rachunek usług obcych został obciążony kosztami marketingu (+1,3 mln zł), kosztami usług transportowych (+168 proc., +1,3 mln zł)

W III kwartale tego roku nie było wiele lepiej. Koszty usług obcych spadły o 4 mln zl, ale spadek ten zawdzięczają tylko niższymi o 6,7 mln zł kosztami doradczymi. Gdyby nie ten fakt to przy takim samym obciążeniu kosztami doradczymi dostalibyśmy wzrost kosztów usług obcych na poziomie 67 proc. I znów liderem zwyżki jest transport (+167 proc. + 1,08 mln zł).

Warto zauważyć, że przez rozliczenie przejęcia klientów z AMI mocno rośnie amortyzacja (bazy danych klientów). Obciążenie z tego tytułu wzrosło ok. 4 razy. I wynosi obecnie 3,2 mln zł +/- 200 tys. zależnie od kwartału.

Rentowność skorygowanego zysku operacyjnego zmniejszyła się z 37 proc. notowanych w 2 i 3 kw. zeszłego roku do 27 proc. w II kw. tego roku i odpowiednio 28 proc. w III kw. Skorygowany EBIT w II kwartale roku wzrósł o 16 proc. natomiast w III kw. zmniejszył się o 5 proc.

kliknij, aby powiększyćBiorąc poda uwagę, że za bazę klientów AMI zapłacono/rozliczono za 19 mln USD czyli ok. 70 mln zł, to zwrot inwestycji wyniósłby przy obecnym tempie poprawy wyników około 23 lat. Na razie zwrot wygląda słabo, ale jak wspomniałem obarczony jest efektem huraganów. Wydaje się, że MDG utracił (lub przynajmniej chwilowo zamazał) swoją zdolność do pokazywania dźwigni operacyjnej. Po przejęciu ML a później klientów AMI nie widać wzrostu rentowności przy wzroście skali biznesu. Wydaje się, problem tkwi w procesach biznesowych, a skalowanie wcale nie jest takie proste. Pytanie brzmi czy zarząd spółki ma odpowiednie kompetencje do przeprowadzenia reorganizacji, bo bazowanie tylko na usługach doradczych może być niewystarczające. Na razie liczba przekazanych wniosków do ubezpieczycieli o płatność za ostatnie miesiące nie rzuca na kolana. W październiku było to 8625, czyli tyle ile w słabym sezonowo sierpniu (8802) i poniżej najlepszych miesięcy w tym roku (kwiecień 9989, maj 10238). Jeśli jak pisze spółka listopad i grudzień są sezonowo słabsze, to zapowiada się, ze IV kwartał też nie zrobi przełomu.

Od strony bilansowej spółka wydaje się być bezpieczna. Choć dług netto wynosi ok 24 mln zł to przy obecnie generowanych wynikach MDG powinien bez problemu obsłużyć zadłużenie. Warto jednak dodać, że nie jest już to podmiot obrastający w duże zasoby gotówki jak to miało miejsce przed laty. Niestety po akwizycji kapitały własne (169 mln zł) są zdecydowanie niższe od WNIP (206 mln zł, z czego wartość firmy 81,2 mln zł i bazy klientów 115 mln zł).

Wycena spółki na GPW to 772 mln zł, co można interpretować jako oczekiwanie 50-70 mln zł powtarzalnego zysku netto w przyszłości. Na razie do takich wyników daleka droga, bo za ostatnie 4 kwartału wynik operacyjny skorygowany o pokrycie kosztów sądowych wynosi 35 mln zł.

Tym niemniej są pewne przesłanki, które dają szansę na wzrost przychodów i wyników w przyszłości. Ponoć dokonano zmian w salesforce’ie a dodatkowo trwają prace nad uzyskaniem refundacji w Niemczech i Wielkiej Brytanii. Spółka pracuje nad nowymi innowacyjnymi produktami, które jak się wydaje można oferować obecnym i znanym już klientom jak PoketECG CRS, czyli system do rehabilitacji kardiologicznej. Projekt ma w 2020 r. zdobyć kody refundacyjne w USA.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.