W pogodni za dinozaurem - omówienie sprawozdania finansowego Eurocash po 4 kw. 2017 r. Czwarty kwartał roku 2017 był dość zbliżony tendencjami do poprzednich okresów. Charakteryzował się on istotnym wzrostem sprzedaży, całkiem niezłą na pierwszy rzut oka zyskownością na poziomie marży brutto na sprzedaży oraz erozją zysków w liniach poniżej (EBIT, EBITDA, zysk brutto oraz netto).

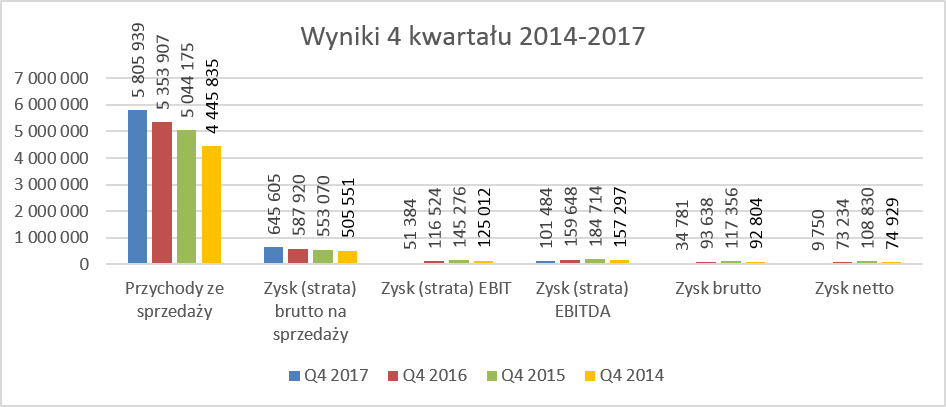

kliknij, aby powiększyćKwartalna sprzedaż wzrosła o 8,4 proc. r/r i była napędzana głównie przejęciami oraz w mniejszym stopniu wzrostem organicznym w sklepach Delikatesy Centrum oraz formacie Eurocash Dystrybucja. Marża brutto na sprzedaży też wygląda bardzo przyzwoicie, jak widać na poniższym wykresie.

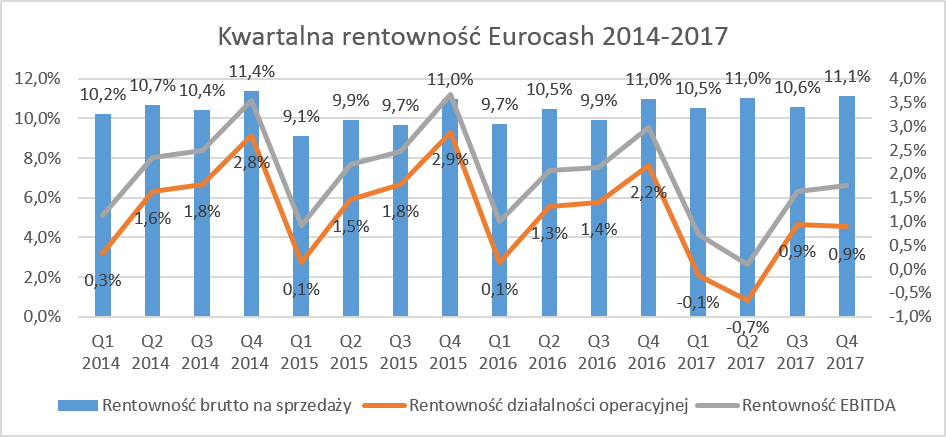

kliknij, aby powiększyćMożna dostrzec, że trend z poprzednich lat został zachowany i marża brutto na sprzedaży rośnie w czwartym kwartale. Jest to zrozumiałe, ponieważ właśnie wtedy rozlicza się i księguje bonusy roczne od dostawców. Marża osiągnęła poziom 11,1 proc i była wyższa o 0,1 p.p. niż w dwóch latach poprzednich. O ile zyskowność na sprzedaży wskazuje na pewien optymizm co do rozwoju Spółki, to już rentowność operacyjna i EBITDA stawiają duże znaki zapytania. Nawet wyłączywszy z analizy drugi kwartał roku 2017 (kwestia obciążenia wynikiem 114 mln zł. VAT-u zwróconego Urzędowi Skarbowemu), jasno widać sporo niższe rentowności na działalności operacyjnej.

Przyjrzyjmy się zatem co spowodowało, że pierwotne marże Spółki kształtują się na przyzwoitych poziomach, a działalność operacyjna nie przynosi spodziewanych zysków. Spółka prezentuje działalność wg segmentów w podziale na 4 główne grupy:

a) Hurt niezależny - sprzedaż realizowana przez formaty dystrybucji, których klienci nie posiadają stałych umów z Eurocash (np. hurtownie cash and carry, Eurocash Serwis czy Eurocash Alkohole),

b) Hurt Zintegrowany - sprzedaż realizowana przez formaty dystrybucji, których klienci posiadają długoterminowe umowy (systemy franczyzowe Delikatesy Centrum, Groszek, Lewiatan, etc. lub klienci z segmentu HoReCa),

c) Detal - sprzedaż detaliczna Spółek z Grupy Eurocash (własne sklepy Delikatesy Centrum, EKO Holding, Intermedio)

d) Nowe projekty - w skład tego segmentu wchodzą nowe projekty (np. projekt dystrybucji produktów świeżych) oraz formaty detaliczne w początkowej fazie rozwoju (Kontigo, ABC na kołach, Duży Ben, Sushi To Go, etc.)

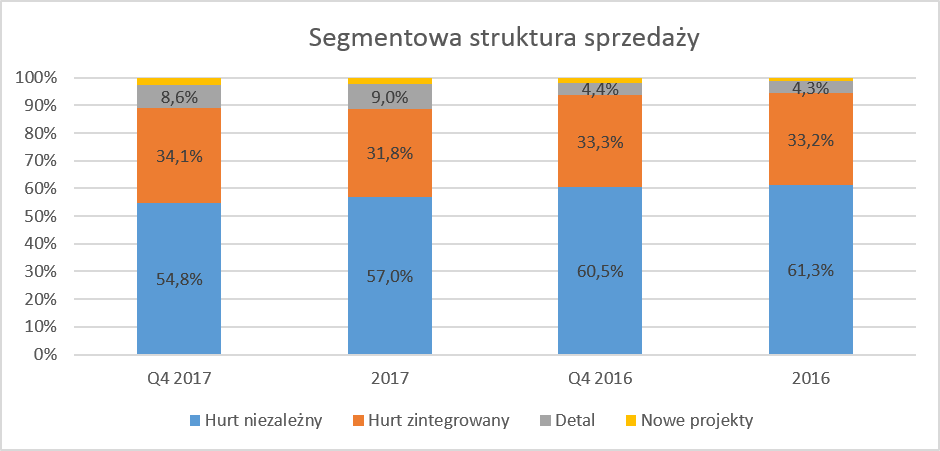

Eurocash pokazuje działalność segmentową niestety w dość ubogim wydaniu. W zasadzie możemy wyczytać tylko informację o przychodach i rentowności operacyjnej. Ponieważ działalność hurtowa i detaliczna mocno różnią się na poziomie marż brutto (istotnie wyższe marże w detalu) oraz kosztów operacyjnych (niższe w hurcie) to informacje o marży brutto na sprzedaży mogłyby dostarczyć istotnych informacji do lepszej oceny efektywności działania. Dodatkowo Spółka począwszy od roku 2017 zmieniła klasyfikację segmentów i brakuje porównywalnych danych za lata 2014 i 2015, które wykazywały dość solidne zyski. Tym niemniej, nawet bez takich danych, jasno widać, gdzie spółka doświadcza obecnie trudności. Rozpocznijmy od analizy sprzedaży.

kliknij, aby powiększyćJak widać, segment detalu głównie pracuje na wzrosty sprzedażowe. Jego udział w całej sprzedaży wzrósł dwukrotnie. Jest to oczywiście związane z przejęciem EkoHolding-u od początku 2017 roku. Z drugiej strony widzimy istotny spadek udziału hurtu niezależnego, którego udział w sprzedaży spadł o prawie 6 p.p. w czwartym kwartale 2017 roku. Głównym powodem jest jednak tendencja rynkowa do zamykania małych, niezależnych sklepów, które stanowią trzon klientów tego segmentu. Efektem takich przekształceń rynkowych było zamknięcie 10 hurtowni cash and carry w 2017 roku, a kolejne 5 może być również zamknięte w 2018 roku. Spółka informuje, że udało jej się utrzymać 72% sprzedaży z likwidowanych placówek, a oszczędności w roku 2018 powinni wynieść z tego powodu prawie 10 mln zł. Dodatkowo jednak będą koszty jednorazowe w kwocie 2,7 mln zł w 2018 roku.

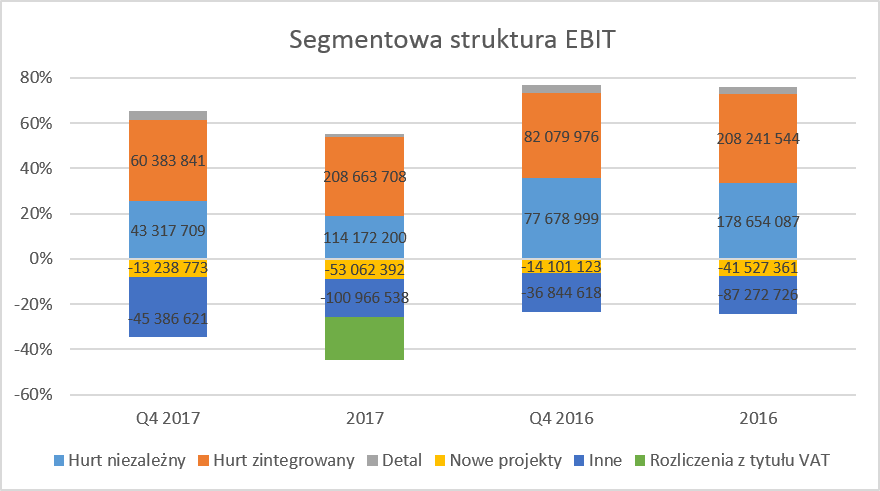

Popatrzmy teraz na zyskowność operacyjną tych segmentów, która niestety wykazuje pogorszenie sytuacji praktycznie w każdym z segmentów. Przypomnijmy, że zysk EBIT w czwartym kwartale 2017 roku wyniósł 51 mln zł i był aż o 65 mln. zł niższy niż w porównywalnym kwartale roku ubiegłego.

kliknij, aby powiększyćJeśli chodzi o hurt niezależny to jego rentowność operacyjna stopniała do 1,22 proc. w bieżącym kwartale (ponad 1 p.p. mniej niż ro wcześniej). Można domniemywać, że głównym powody to jednak niższa marża brutto na sprzedaży niż rok wcześniej (konieczne działanie, aby zachować konkurencyjność klientów versus dyskonty) oraz prawdopodobnie wyższe koszty pracownicze (presja płacowa). Swoje dołożyły oczywiście koszty zamknięć hurtowni.

W wypadku segmentu hurtu zintegrowanego sytuacja przedstawia się trochę lepiej. W ciągu całego roku 2017 segment ten zanotował porównywalny wartościowo zysk operacyjny około 208 mln zł. Niestety wyniki samego czwartego kwartału są sporo słabsze. Rentowność wyniosła 2,7 proc. w porównaniu do 4,3% w roku ubiegłym. W efekcie segment ten wniósł do kwartalnego EBIT-u prawie 22 mln zł. mniej niż rok wcześniej. Prawdopodobnie powody niższej zyskowności są zbliżone do tych występujących w hurcie niezależnym, czyli niższa marża i wyższe koszty pracownicze (centra dystrybucyjne).

O ile sprzedaż Detalu istotnie rosła, to nie można tego powiedzieć o rentowności. W całym 2017 roku rentowność segmentu wyniosła zaledwie 0,38 proc. w porównaniu do 1,36 proc. w roku 2016. Widać wyraźnie, że praca nad rentownością przejętego Eko Holding nie będzie szybka ani łatwa. W samym czwartym kwartale rentowność operacyjna wyniosła 1,13 proc., czyli prawie o 1.9 p.p. mniej niż rok wcześniej. Jednakże ze względu na podwojenie sprzedaży masa zysku operacyjnego była niższa tylko o 1.4 mln. zł.

Nowe projekty przyniosły istotną stratę w roku 2017 na poziomie 53 mln zł w porównaniu do 42mln rok wcześniej. Lekkim optymizmem napawa fakt, że w czwartym kwartale strata była niższa o 6 proc. niż rok wcześniej. Spółka informuje, że wysokość strat jest mniej więcej na planowanym poziomie i jest to inwestycja w przyszłość. W szczególności projektu dostarczania towarów świeżych do sklepów Delikatesy Centrum wydaje się być koniecznością na tak konkurencyjnym rynku. Niestety wydaje się, że ekspansja tego projektu w dwóch ostatnich kwartałach wyhamowała. Absolutnie nie negując strategii inwestowania w nowe projekty trzeba jednak jasno podkreślić, że na razie jest to dość droga inwestycja. Skumulowane straty za 3 lata wyniosły ponad 110 mln zł.

W pozycji inne znajdują się przede wszystkim koszty zarządu i pozostałe nieprzypisane koszty operacyjne. W czwartym kwartale tego roku możemy również dostrzec istotny wzrost o 8.5 mln zł (w całym roku wzrost wyniósł 13.5 mln zł.). Niestety Spółka nie wyspecyfikowała głównych powodów takiego wzrostu poza ogólnikowym stwierdzeniem, że dotyczy to kosztów jednorazowych związanych również z przejęciami.

Podsumowując,

a) Eurocash zwiększył sprzedaż oraz utrzymał marżę brutto na sprzedaży w ujęciu procentowym w ujęciu rocznym. Efekt ten został uzyskany jednakże poprzez konsolidację formatu detalicznego Eko Holding.

Gdyby nie było tego przejęcia można szacować, że marża brutto na sprzedaży w całym roku byłaby o jakieś 0,5 p.p. niższa co daje nawet 100 mln zł. Oczywiście trzeba pamiętać, że wtedy koszty operacyjne również byłyby niższe.

b) Rentowność operacyjna wszystkich 3 segmentów podstawowej działalności (obydwa hurty oraz detal) istotnie się zmniejszyła zarówno w ostatni kwartale jak i całym roku. Główne powody to ogólny spadek marż brutto, presja płacowa oraz koszty jednorazowe oraz integracja.

Innymi słowy, to (a nawet sporo więcej) co Spółka zyskała na marżach brutto ze sprzedaży w ujęciu wartościowym musiała oddać poprzez wyższe koszty operacyjne (koszty sprzedaży ale również koszty zarządu).c) Spółka nadal inwestuje w nowe projekty, które istotnie obniżają wyniki operacyjne.

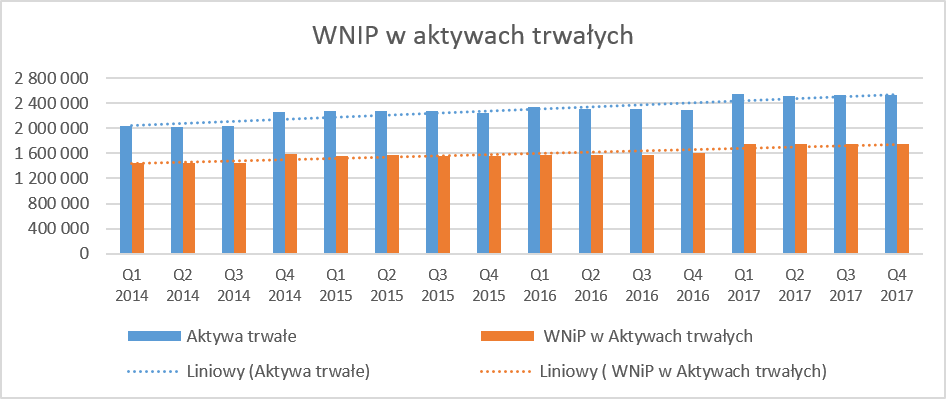

Wartości niematerialne i prawne robią wrażenieEurocash z zasady nie inwestował w rzeczowy majątek trwały, raczej wynajmując lokalizacje niż je kupując. W związku z tym można się było spodziewać, że w strukturze aktywów istotną rolę będzie odgrywał majątek obrotowy, czyli zapasy i należności. Faktycznie aktywa obrotowe stanowią większość, ale tylko około 55-60 procent, jak widać poniżej.

kliknij, aby powiększyćPamiętać należy o dużych projektach akwizycyjnych Eurocash na przestrzenie ostatnich 10 lat (KDWT, Delikatesy Centrum, McLane, Premium Distributors, Tradis, EkoHolding i spodziewana Mila) co spowodowało znaczny przyrost wartości niematerialnych i prawnych głównie w postaci wartości firmy (goodwill) czyli nadwyżki ceny zapłaconej za dany biznes nad przejętymi aktywami netto.

kliknij, aby powiększyćW chwili obecnej wartości niematerialne i prawne wynoszą ponad 1,7 mld zł. i stanowią 69 proc. aktywów trwałych oraz prawie 30 proc. aktywów razem. Wartości te pokazują wartość przejęć i zwiększenie skali działalności na przestrzeni ostatniej dekady. Patrząc na efekty ekonomiczne zrealizowanych akwizycji można mieć istotną wątpliwość, czy wszystkie przejęcia zbudowały wartość dla akcjonariuszy.

Cash w nazwie to nie przypadek Zarządzanie majątkiem obrotowym ważne jest w każdej firmie, ale w wypadku Eurocashu jest to wręcz kluczowe. Pamiętajmy o tym, że na prawidłowym zarządzaniu kapitałem obrotowym Spółka zbudowała swój sukces w pierwszych latach działalności i była w stanie finansować swoje akwizycje (do momentu przejęcia hurtowej części Emperia Holding) praktycznie ze środków własnych.

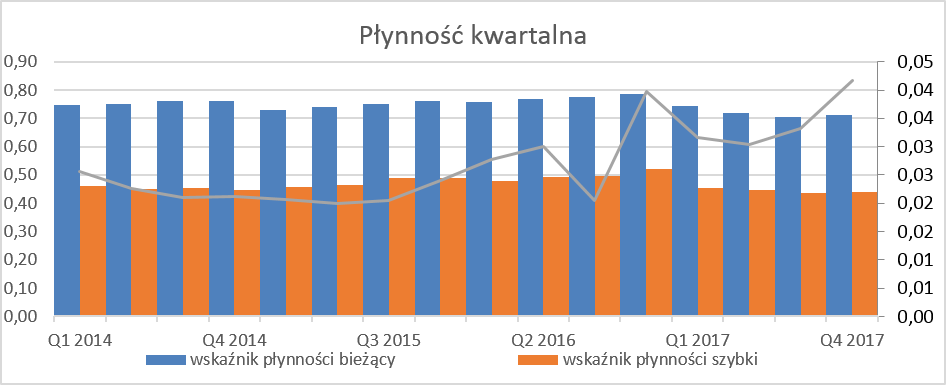

kliknij, aby powiększyćAnaliza kapitału obrotowego w ostatnich dwóch latach pokazuje pozytywne trendy dotyczące generowanej gotówki, ponieważ cykl konwersji gotówki osiąga coraz większe wartości ujemne (spółka dostaje szybciej gotówkę do ręki nim musi zapłacić za zakupione towary). Jest to oczywiście częściowo związane z faktem konsolidacji Eko Holding od roku 2017 (sprzedaż w sklepach za gotówkę lub kartę płatniczą). Dodatkowo Spółka informuje, że również organicznie poprawiła rotację w zakresie należności oraz zobowiązań. Wydaje się, że wzrost rotacji zobowiązań do 70 dni ma swoje podłoże także w wyrównywaniu terminów płatności w EKO Holding do tych obowiązujących w grupie Eurocash. Inną sprawą jest możliwość dalszej optymalizacji kapitału obrotowego po stronie zobowiązań. Wydaje się, że średnia rotacja zobowiązań handlowych na poziomie 70 dni jest już dość wysoka. Rotacja zapasów na poziomie 19-21 dni wydaje się być na odpowiednim poziomie.

W efekcie ujemnego cyklu konwersji gotówki, wskaźniki płynnościowe odbiegają od wartości książkowych. Jest to jednak specyfika branży i nie dostrzegamy istotnych zmian w tym zakresie.

kliknij, aby powiększyćTaki model zarządzania kapitałem pracującym jest bardzo skuteczny w momencie rosnącej sprzedaży i pozwala na generowanie wysokich przepływów pieniężnych. Mogą być one później reinwestowane (rzeczowy majątek trwały lub akwizycje) albo zwracane do akcjonariuszy w formie dywidendy.

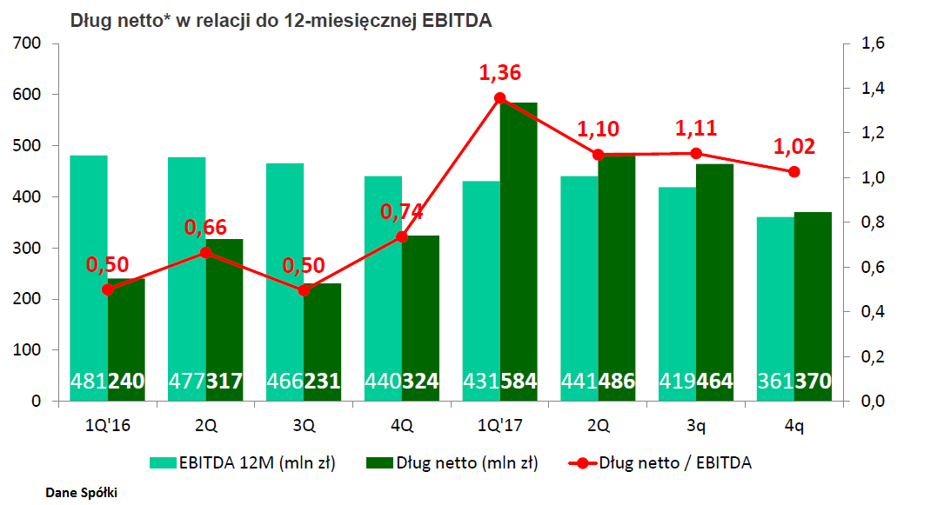

Jednakże, gdyby sprzedaż nagle stanęła, może to się okazać istotnym problemem, ponieważ dziura w kapitale obrotowym jest wtedy dość znaczna a zobowiązania trzeba spłacaćZadłużenie nadal na bezpiecznych poziomachPrzy analizę zadłużenia trzeba pamiętać o takich czynnikach jak konieczność zapłacenie 114 mln. zł VAT-u w trzecim kwartale 2017 roku, wypłata dywidendy w związku z dystrybucją zysku za rok 2016 oraz finansowanie nowych przejęć. Pomimo tych wszystkich czynników wskaźniki prezentują się na bezpiecznych poziomach.

kliknij, aby powiększyćW części prezentacji wynikowych (również na wykresie powyżej) spółka skorygowała (podniosła) EBITDA o 114 mln zł, uznając zapłatę VAT-u za wydarzenia jednorazowe. Gdyby liczyć wskaźnik dług netto / EBITDA razem z tych wydarzeniem, wyniósł by on na koniec roku około 1,5. Choć byłaby to wartość istotnie wyższa niż obecnie raportowana, to nadal na poziomach bezpiecznych. Dodatkowo Spółka potwierdziła, że polityka dywidendowa nie ulegnie zmianie a dywidenda będzie wypłacona z kapitału zapasowego.

W efekcie końcowym Eurocash w roku 2017 wypracował solidny OCF na poziomie prawie 0,5 mld zł. Ujemne były przepływy z działalności inwestycyjnej (zakup środków trwałych oraz nabycia jednostek zależnych) a także działalności finansowej, ze względu na wypłatę dywidendy oraz spłatę pożyczek. W efekcie stan końcowy środków pieniężnych zwiększył się o 41 mln zł.

kliknij, aby powiększyć Podsumowanie Eurocash to Spółka, która przez wiele lat dostarczała sporej radości swoim akcjonariuszom. Niestety dobra pasa skoczyła się z końcem roku 2015. Od tego momentu akcje spółki znajdują się bezsprzecznie w trendzie spadkowym. Powyższa analiza wyników spółki jasno wykazuje, ze nie dzieje się tak bez przyczyny.

Eurocash musi się zmierzyć z rosnąca konkurencją ze strony dyskontów, ale również dynamicznie rosnącym i rozwijającym się Dino. Spółka dostrzega te wyzwania i postanowiła razem ze wynikami za czwarty kwartał zaprezentować nową strategię na lata 2018-2023. W skrócie sprowadza się ona do następujących pomysłów:

a) Klarowny podział biznesu na detal i hurt wraz z dalszymi inwestycjami w projekty.

b) Detal będzie skoncentrowany na ekspansji i rozwoju. Delikatesy Centrum mają być największą siecią proximity w Polsce (czyli spółka chce prześcignąć w rozwoju DINO, które działa właśnie w tym formacie). Dodając obroty detaliczne DC, Eko Holding oraz Mila obecnie jest to około 7.5 mld zł (około 1 500 sklepów) a w 2023 ma być 13 mld (2 400 sklepów). Tak duży wzrost ma być uzyskany przez przejęcia sieci regionalnych, inwestycje „greenfiled” oraz dalszy rozwój sieci franczyzowej. Wydatki szacowane są w przedziale 1-2 mld zł.

c) Hurt ma być skoncentrowany na poprawie konkurencyjności klientów i optymalizacjach kosztowych. Dodatkowo ze względu na swoją specyfikę ma być również skupiony na przepływach pieniężnych. Ideą jest inwestowanie środki pieniężne pozyskane z dojrzałego handlu hurtowego w rozwój detalu i franczyzy.

d) Nowe przedsięwzięcia typu Projekt Świeże Produkty, Faktoria Win, Duży Ben, Kontigo, Frisco mają być kontynuowane aby oferować nowe możliwości konkurowania klientów grupy Eurocash z dyskontami czy innymi graczami na tym rynku.

Pamiętajmy również o potencjalnym przejęciu sieci Mila (188 sklepów) analizowanym wciąż przez UOKIK. Wartość transakcji to 350 mln zł przy przychodach na poziomie 1,5 mld zł. Zakładając możliwą do osiągnięcia rentowność EBITD-a na poziomie 5% (PLN 75 mln zł) to cena płacona za ten biznes wynosiłaby poniżej 5-krotności EBITDA. Jest to wartość atrakcyjna. Jedyny problem w takim rozumowanie jest taki, że w roku 2016 Mila osiągnęła EBTDA na poziomie 5 ale nie procent, a mln zł. Przy takich wynikach operacyjnych zysk netto zapewne był ujemy. W takim wypadku można postawić tezę, że spółka kupuje biznes, który musi zrestrukturyzować i efekty restrukturyzacji są już w sporej części w cenie zakupu.

W chwili obecnej reakcja inwestorów na zaprezentowane wyniki i propozycję nowego modelu biznesowego nie była zadawalająca i kurs dalej pozostaje w trendzie spadkowym. Wydaje się, że inwestorzy dostrzegli twarde dane i problemy z zyskownością. Zapewne zamierzają oni poczekać na pierwsze efekty wdrażania nowej strategii. W chwili obecnej bezapelacyjnym królem rynku detalicznego na GPW pozostaje Dino Polska.

Ocena sytuacji rynkowej Spółka w chwili obecnej posiada ujemny wskaźnik P/E, co jest oczywiście związane z kwestią zapłaty za VAT. Nawet jednak gdyby wyłączyć to wydarzenie jednorazowe to P/E wynosiłoby około 37. Biorąc pod uwagę problemy z rentownością biznesu jest to nadal wysoka wycena. Historię ostatnich kilku lat pokazuje, że wycena spółki przebywała w zakresie wahań wskaźnika P/E 25-35, czyli typowych dla spółki wzrostowej. W chwili obecnej o wzrostach możemy mówić tylko i wyłącznie na poziomie sprzedaży, natomiast wciąż jest problem z wzrostami w zakresie rentowności i wartości dla akcjonariuszy. Znormalizowany wskaźnik EV/EBITDA na poziomie prawie 10 również nie daje podstaw aby stwierdzić, że wycena spółki jest niedoszacowana. Na dzień dzisiejszy wyceny porównawcze na tle sektora oraz całego rynku wskazują zgodnie na przewartościowanie akcji na GPW, oprócz wskaźników opartych na przychodach. Sugerować może te teoretyczny potencjał do wzrostów pod warunkiem poradzenia sobie z wyzwaniem leżącym po stronie rentowności.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF