Transformacja (w) handlowego DINO-zaura w toku - omówienie sytuacji finansowej i rynkowej GK EUROCASH S.A. za III kw. 2017 roku kalendarzowego Analiza sprawozdania finansowego

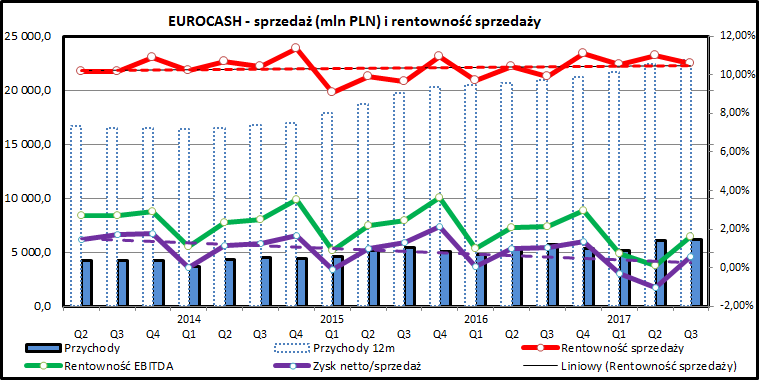

kliknij, aby powiększyćPrzychody EUROCASH-u systematycznie rosną. W ciągu 3 ostatnich lat średnioroczne tempo wzrostu wyniosła 10,9%. Wynik ten został osiągnięty okolicznościach, które temu nie sprzyjały od strony makroekonomicznej (deflacja). Spory udział w tym wzroście mają przejęcia. W 3 pierwszych kwartałach 2017 roku właściwie cały wzrost przychodów w porównaniu do 3 pierwszych kwartałów 2016 jest efektem przejęć, a nie wzrostu organicznego.

Marża na sprzedaży EUROCASH w ostatnich kilku kwartałach jest stabilna. Składają się na to jednak 2 przeciwstawne tendencje:

- spadek marży w segmencie hurtowym

- rosnący udział segmentu detalicznego, w którym można osiągnąć wyższe marże handlowe. Jest to jednak związane z wyższymi kosztami na poziomie kosztów sprzedaży.

Koszty EUROCASH-u rosną szybciej jeszcze szybciej niż sprzedaż, co widać w malejącej marży na poziomie zysku netto (fioletowa linia i fioletowa przerywana linia trendu).

kliknij, aby powiększyćSzczegółowy rachunek segmentowy pokazuje, że głównym winowajcą pogorszenia wyników był sektor "hurtu niezależnego" który zanotował największy spadek zysku na poziomie EBITDA w tym roku.

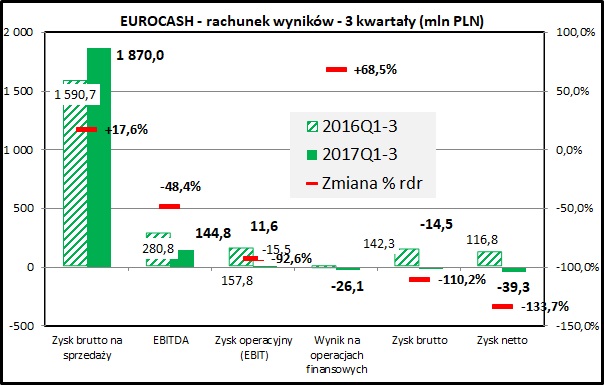

kliknij, aby powiększyćZysk w 3 pierwszych kwartałach 2017 został mocno obniżony z uwagi na jednorazowe odpisy (-114 mln zł) związane z rozliczeniami VAT. Spółka wpłaciła zabezpieczenie związane z udziałem (nieświadomym) w karuzeli VAT-owskiej i czeka na ostateczne wyjaśnienie sprawy.

Kluczowy jednak dla wyniku jest wzrost kosztów spółki w 2017 roku:

- koszty sprzedaży wzrosły o 24% (3 pierwsze kwartały w porównaniu do 3 pierwszych kwartałów 2016)

- koszty zarządu wzrosły o 17,8% (jw.)

Wzrost przychodów o 10% przy jednoczesnym wzroście marży handlowej z 9,9% do 10,8% nie był wystarczający, aby utrzymać zeszłoroczne wyniki na poziomie operacyjnym. Nawet bez odpisów z tytułu nieprawidłowości w rozliczeniach VAT EUROCASH zanotowałby spadek zysku operacyjnego o około 25-30%.

W 3 kwartale 2017 zysk netto spadł o 39,3%, a zysk operacyjny o 28,3%, co potwierdza, że słabsze wyniki spółki nie były spowodowane zdarzeniami jednorazowymi.

kliknij, aby powiększyćKapitał obrotowy netto jest ujemny, co oznacza, że EUROCASH finansuje swoją działalność kapitałem swoich dostawców. Taki model działania nie jest zaskoczeniem w branży handlu detalicznego - klienci płacą gotówką, więc okres spłaty należności dla takich transakcji wynosi 0. Jeżeli towar leży w magazynie spółki krócej niż wynosi termin płatności dostawcom, wtedy spółka nie potrzebuje kapitału obrotowego, bo rozlicza się z dostawcami już po sprzedaży zakupionego od nich produktu.

Tak jest w przypadku EUROCASH - działalność detaliczna (czyli również hurt typu "cash and carry", czyli bierz i płać) ma duży udział w obrotach spółki. Średni okres spłaty należności przez klientów grupy EUROCASH wynosi 26 dni. W połączeniu z krótkim terminem utrzymywania zapasów (około 22) dni i długimi terminami płatności dla dostawców (62 dni) daje to ujemny cykl konwersji gotówki (-13 dni).

kliknij, aby powiększyćPrzepływy finansowe z działalności operacyjnej w ostatnich kwartałach poprawiły się w porównaniu do końcówki 2016 roku, kiedy w ujęciu 12-miesięcznym (niebieska linia) osiągnęły minimum. Daleko jednak do rekordów z końca 2015 roku, kiedy EUROCASH generował rocznie prawie 1 mld zł gotówki z działalności operacyjnej. Teraz jest to około 350 mln zł.

Spółka w tym roku sporo inwestuje (saldo przepływów inwestycyjnych -285 mln zł), co jest finansowane środkami z kredytów i emisji bonów komercyjnych (125 mln zł) . Nie przeszkodziło to spółce w wypłacie dywidendy (111 mln zł), co powoduje, że saldo przepływów związanych z działalnością finansową jest bliskie zeru (18 mln zł), oczywiście biorąc poprawkę na wielkość spółki.

kliknij, aby powiększyć

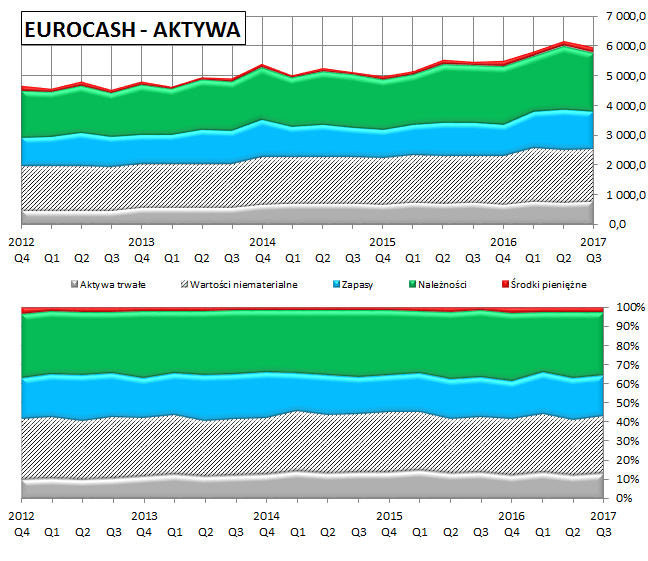

kliknij, aby powiększyćBilans EUROCASH-u jest zdominowany przez elementy kapitały obrotowego:

- po stronie aktywów zapasy i należności stanowią około 57% sumy bilansowej

- po stronie pasywów zobowiązania krótkoterminowe (inne niż kredyty bankowe) stanowią około 77% sumy bilansowej

Kapitał stały wynosi jedynie 23% sumy bilansowej (kapitał własny 16%, kredyty 6%) a majątek trwały spółki to około 40%. Majątek rzeczowy wynosi 12%, a wartości niematerialne (głównie wartość firmy) to 28% sumy bilansowej.

EUROCASH finansuje swój majątek trwały krótkoterminowymi zobowiązaniami wobec dostawców, co jest powszechnym zjawiskiem wśród podmiotów wyspecjalizowanych w handlu detalicznym. Jest to oczywiście najtańsze (bo darmowe) źródło finansowania, ale może okazać się ryzykowne w sytuacji np. spadku obrotów handlowych. Narusza to też tzw. złotą (kapitał własny większy niż aktywa trwałe) lub srebrną zasadę bilansową (kapitał własny + dług długoterminowy większy niż aktywa trwałe).

Tak sytuacja (wynikająca ze specyfiki branżowej) ma też swoje odzwierciedlenie w rankingu Altmana (poziom CCC-, czyli wyraźnie w strefie zagrożonej).

Podsumowanie Wyniki EUROCASH w 2017 są wyraźnie słabsze niż w 2016 i 2015. Dodatkowo zostały one jeszcze pogorszone w wyniku odpisów związanych z rozliczeniami VAT-owskimi, co pogorszyło atmosferę wokół spółki.

Zarząd spółki słabsze wyniki uzasadnia inwestycjami w rozwój segmentu handlu detalicznego w postaci supermarketów (sieć DelikatesyCentrum) . Poza tym EUROCASH testuje w warunkach rzeczywistych nowe formaty handlowe (np. Duży Ben - sieć 12 sklepów z alokoholami). Jest związane ze sporymi kosztami i powoduje chwilowy spadek rentowności.

Spółka widzi w tym szansę rozwoju na polskim rynku, który przez ostatnie lata został zdominowany przez format dyskontowy (Biedronka, Lidl). Dyskonty spożywcze oferujące możliwie najtańsze produkty z czasem wprowadziły wiele nowinek mających na celu poprawę marż, zbliżając się zakresem produktów i rentownością do tradycyjnych supermarketów. Cały ten proces powodował stopniowe wypieranie z rynku innych formatów handlowych, w szczególności małych sklepów spożywczych, będących naturalnym klientem hurtowni „cash and carry” EUROCASH-u.

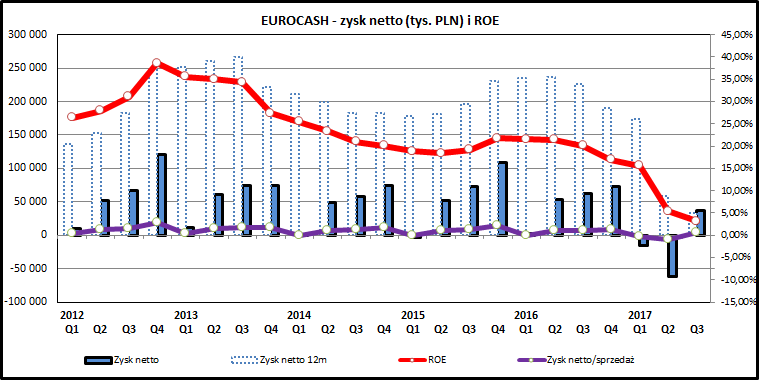

kliknij, aby powiększyćPatrząc w szerszej perspektywie na zyski EUROCASH-u widać, że od rekordowych poziomów w 2013 sytuacja spółki się systematycznie pogarsza. Problemy z rozliczeniami VAT, skutkujące jednorazową stratą około 100 mln zł w 2 kwartale 2017, były tylko gwoździem do trumny i sygnałem do odtrąbienia odwrotu na akcjach spółki.

Spółka wybrała strategię ucieczki do przodu i z podmiotu wyspecjalizowanego w handlu hurtowym chce się przeobrazić w znaczącego gracza na rynku handlu detalicznym. Zwróćmy uwagę, że EUROCASH chce drogę do tego celu pokonać w pewnym sensie na skróty, poprzez akwizycje mniejszych i większych sieci handlowych.

Liderzy rynku detalicznego doszli do swoich pozycji zazwyczaj w sposób organiczny, choć oczywiście zajęło im to dużo więcej czasu niż ma na to teraz EUROCASH.

Przykład DINO pokazuje, że taki model biznesowy ma jak najbardziej sens. Pozostaje tylko kwestia jego skutecznej realizacji.

Można się zastanawiać na ile korzystne są akwizycje dokonywane przez EUROCASH. Spółka nabywa lokalne sieci sklepów i po wycenie o nabyciu okazuje się, że wartość przejętych aktywów netto (czyli majątek – zadłużenie) jest zbliżona do zera. Przykładem może być nabycie sieci EKO:

- cena nabycia - 127 mln zł

- wartość aktywów netto - -17 mln zł (ujemna)

- wartość firmy w bilansie - 145 mln zł

- brak informacji o rentowności spółki, EUROCASH podał jedynie szacunkową sprzedaż (ok 1 mld zł rocznie).

W październik EUROCASH ogłosił kolejną transakcję, której celem będzie przejęcie sieci Mila. Tu również parametry na pierwszy rzut oka nie zachwycają – cena 350 mln zł, EBITDA na poziomie 5 mln zł.

Założeniem akwizycji jest oczywiście wzrost rentowności i wartości przejmowanych sklepów. Pomocne w tym na pewno mogą być korzyści skali (dostawy, marketing) oraz intensywne prace nad formatami handlowymi, mającymi zapewnić wyższą rentowność.

Jeśli te plany się powiodą, potencjał wzrostu wartości jest duży. Można np. porównać wartość rynkową pojedynczego sklepu:

- dla DINOPOLSKA jest to ponad 10 mln za 1 sklep (kapitalizacja 7,5 mld zł, 718 sklepów na koniec 3 kwartału)

- przejmowana sieć MILA - 1,9 mln zł za 1 sklep (350 mln zł za 188 sklepów)

Oczywiście na należy z tego porównania wyciągać zbyt daleko idących wniosków (model właścicielski sklepów jest inny, podobnie jak rentowność), ale obrazuje to cel strategiczny grupy EUROCASH.

Poza oczywistym ryzykiem (ten plan może się nie powieść) zagrożeniem jest również spadek efektywności dotychczasowych biznesów w momencie, kiedy spółka skoncentruje się na swoim strategicznym projekcie.

Notowania EUROCASH w tym roku pokazują, że inwestorzy na razie „nie kupują” wizji strategicznej transformacji EUROCASH z hurtownika w detalistę.

>> Porównanie na tle sektora spółek handlowych notowanych na giełdzie Ceny akcji EUROCASH spadły około 30% w ostatnich kilku miesiącach. Nie powoduje to jednak automatycznie, że spółka stała się "okazją cenową". Wyraźnie widać, że sympatia inwestorów przesunęła się wyraźnie w kierunku DINOPOLSKA, co powoduje spadek zaangażowanego kapitału w EUROCASH.

Nawet po wyeliminowaniu wpływu odpisów z tytułu VAT wskaźnik cena/zysk to około 26. Nie jest to atrakcyjna wartość, zwłaszcza, że spółka na razie nie udowodniła, że potrafi z sukcesem wdrożyć nowy model biznesowy.

W krótkim terminie EUROCASH-owi mogą zaszkodzić dalsze problemy z rozliczeniami VAT. W długiej perspektywie spółka musi poprawić wyniki finansowe, co będzie potwierdzenie słuszności wizji strategicznej prezesa Luisa Amarala i może pozwolić spółce wrócić na tron króla handlu detalicznego na GPW.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.