Mało efektowne wyniki – omówienie wyników i sytuacji finansowej po 1 kw. 2018 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW sezonowo najsłabszym dla GK Efekt kwartale roku trudno było oczekiwać jakiś szczególnych wynikowych fajerwerków w

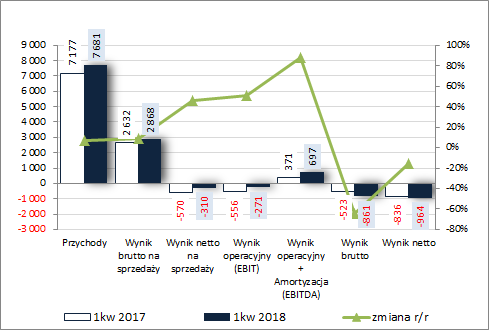

rachunku zysków i strat, co też znalazło potwierdzenie w opublikowanym raporcie. Nie oznacza to zarazem, że na poszczególnych poziomach wynikowych Grupa osiągnęła podobne wielkości co rok wcześniej. W obszarze działalności podstawowej po kilku słabszych kwartałach wykazano pewną poprawę r/r – przychody wzrosły o 7%, w rezultacie nieco niższego wzrostu kosztów własnych zysk brutto na sprzedaży poprawiono o 9% (marża brutto wyniosła 37,3 wobec 36,7%), a dzięki utrzymaniu na względnie stabilnym poziomie łącznych kosztów sprzedaży i ogólnego zarządu na poziomie wyniku netto na sprzedaży odnotowano r/r ograniczenie straty o blisko połowę (okres 1kw jest czasem remontów, napraw i modernizacji przed wysokim sezonem w branży hotelowej stąd cechują go z jednej strony relatywnie niższe przychody i wyższe koszty, a w konsekwencji często strata na poziomie wyniku netto na sprzedaży). Jeśli natomiast chodzi o drugą część rachunku zysków i strat to o ile na poziomie wyniku operacyjnego (EBIT) i EBITDA utrzymano pozytywną zmianę (odpowiednio ograniczenie straty i wyższy zysk), to za sprawą ujemnych różnic kursowych nie udało się to na poziomie wyniku brutto (wzrost straty o blisko 65%) i w konsekwencji również na poziomie wyniku netto (strata wyższa o 15%; na ograniczenie skali tej zmiany wpływ miał dużo mniejszy r/r podatek zapłacony).

Przedstawione wyżej zmiany w ujęciu wartościowym zaprezentowano na wykresie poniżej (jednostka – tys. zł oraz %).

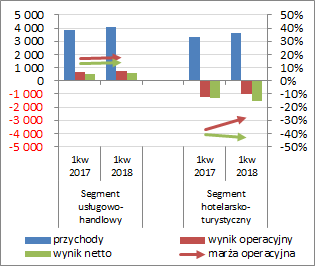

kliknij, aby powiększyć W oparciu o rachunek segmentowy (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że o stratach Grupy na poziomie całościowym zdecydował głównie segment hotelarsko-turystyczny, w którym z jednej strony silnie ujawniła się sezonowość (wspomniane wcześniej relatywnie niskie przychody i wyższe koszty, a w konsekwencji strata na poziomie operacyjnym), a z drugiej zdarzenie o charakterze jednorazowym w postaci ujemnych różnic kursowych (strata na poziomie netto). Jednocześnie jednak warto odnotować, że jeśli chodzi o działalność operacyjną to Grupa odnotowała tu pewną poprawę w ujęciu r/r (wyższe przychody i niższa strata). Mimo negatywnego wpływu sezonowości dużo lepiej wynikowo wypadła z kolei działalność usługowo-handlowa (wynajem powierzchni w obiektach handlowych i biurowcu Spółki), gdzie poprawa miała bardziej pełny charakter – wzrost poszczególnych wielkości wynikowych i odpowiadających im wskaźników rentowności.

kliknij, aby powiększyć

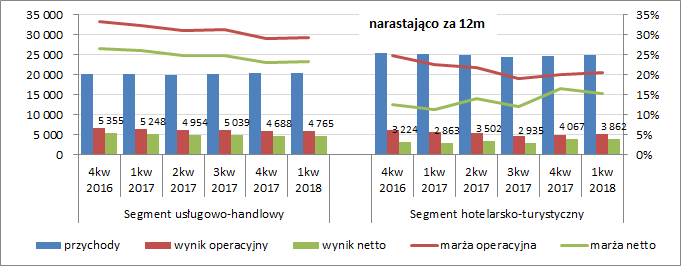

kliknij, aby powiększyć Patrząc się na wyniki generowane przez oba segmenty w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł oraz %) trudno dopatrzeć się jakiejś trwalszej tendencji poza względną stabilizacją. Zarówno w przypadku segmentu usługowo-handlowego jak i hotelarsko-turystycznego generowane przychody i wyniki skaczą, aczkolwiek w ramach dość wąskiego przedziału wartości. Co istotne, w przypadku obu działalności na przestrzeni ostatnich lat można stwierdzić stabilną zdolność do generowania zysków.

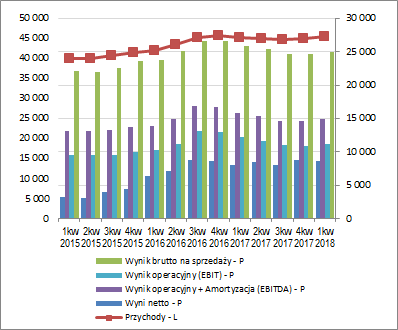

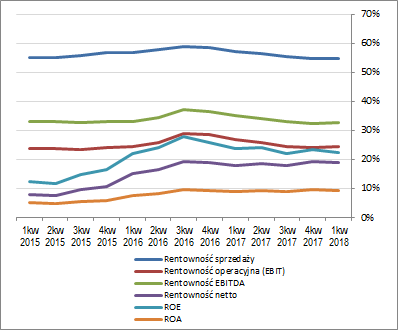

kliknij, aby powiększyćPatrząc się na tendencje wynikowe i efektywnościowe GK Efekt z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić próbę odwrócenia obowiązującej ostatnio nieznacznej tendencji spadkowej/względnej stabilizacji. Dotyczy to zarówno poszczególnych wielkości wynikowych jak i odpowiadających im wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćZ komentarza Zarządu do sprawozdania finansowego można wywnioskować, że w perspektywie kolejnych okresów sprawozdawczych raczej nie należy oczekiwać jakiś większych zmian wynikowych w ujęciu r/r, przy najmniej jeśli chodzi o obszar działalności podstawowej. Grupa nadal będzie koncentrować się z jednej strony na działalności najmu (segment usługowo-handlowy), a z drugiej na prowadzeniu dwóch czterogwiazdkowych hoteli w Krakowie. Problemy szykują się natomiast w obszarze finansowym, gdzie sporo namieszać może postępujące w bieżącym roku osłabienie PLN wobec CHF (Efekt spłaca kredyt we frankach).

Wychodząc bardziej w przyszłość pewien niepokój, jeśli chodzi o wyniki Efektu, może budzić systematyczny wzrost podaży miejsc hotelowych w Krakowie. Zarząd Grupy póki co nie widzi w tym problemu dostrzegając również rosnący popyt na usługi hotelowe, lecz niewątpliwie przełoży się to na wzrost konkurencji w tym segmencie działalności Grupy i będzie stanowiło potencjalny czynnik ryzyka w bliższej bądź dalszej przyszłości. Jak na razie w kolejnych miesiącach roku obłożenie hoteli będących pod skrzydłami Efektu sięga przeciętnie 75-80%, a więc jest stosunkowo wysokie.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych Efektu to w ujęciu kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) odnotowano tu r/r pewną poprawę na poziomie salda ogólnego, aczkolwiek nadal w obszarze wartości ujemnych (odpływ 1,7 wobec 3,6 mln zł przed rokiem). W głównej mierze wpływ na taką zmianę miał obszar finansowy, gdzie wykazano blisko połowę mniejsze wydatki netto (2,1 wobec 4,4 mln zł). W obszarze operacyjnym wygenerowano r/r nieco mniej gotówki (0,72 wobec 0,9 mln zł, przy lekkiej poprawie nadwyżki finansowej netto – 0,97 wobec 0,93 mln zł). Z kolei w obszarze inwestycyjnym odnotowano blisko 2x większe wydatki netto dot. środków trwałych (0,38 wobec 0,18).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewną poprawę sytuacji w zakresie ogólnego salda gotówkowego (aczkolwiek nadal w obrębie wartości ujemnych). Jak zauważono już wyżej jest to jednak głównie skutek mniejszych wydatków finansowych netto (przed rokiem Grupa miała do zapłacenia ok 2,6 mln zł podatku zasądzonego przez US). Jednocześnie można powiedzieć, że ujemny poziom ogólnego salda przepływów to skutek większych wydatków inwestycyjnych zrealizowanych w 4kw 2017r. Przy relatywnie wysokich i regularnych finansowych wydatkach netto (spłata kredytów, wypłata dywidendy) oraz ustabilizowanych ostatnio przepływach operacyjnych bazujących głównie na nadwyżce finansowej netto nie poradzono sobie z pełnym pokryciem nakładów inwestycyjnych. Wyłączając ten (jak się wydaje krótkoterminowy) aspekt strukturę przepływów Grupy z perspektywy długoterminowej należy ocenić dość pozytywnie.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa Efektu spadła o 1%. W przypadku aktywów wiązało się to z względną stabilizacją wartości składników trwałych i spadkiem wartości składników obrotowych o 10% (głównie środków pieniężnych). Z kolei w ramach pasywów kapitał własny spadł o 2%, a zobowiązania ogółem o 1% (zobowiązania krótkoterminowe zwiększyły się o 5%, a długoterminowe zmniejszyły o 2%; jednocześnie dług oprocentowany wzrósł o 2% i stanowił na koniec okresu 86% zadłużenia ogółem).

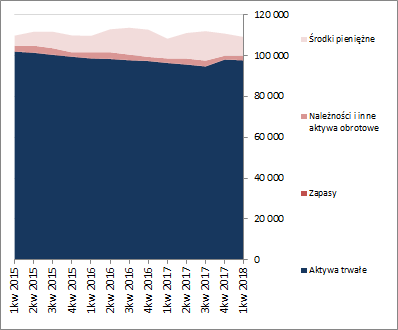

Zmiany te wpłynęły nieco in minus na strukturę kapitałowo-majątkową Grupy, która już wcześniej prezentowała się względnie korzystnie – lekko nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, przy czym tylko w 41% własnym oraz nadwyżka kapitału obrotowego netto względem bieżących potrzeb w tym zakresie – ujemny kapitał obrotowy netto przy jeszcze bardziej ujemnym zapotrzebowaniu (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćZ punktu widzenia poszczególnych wskaźników dot. płynności i zadłużenia sytuacja Efektu również prezentuje się generalnie korzystnie i utrzymuje na względnie stabilnym poziomie. Jednocześnie jednak w opozycji do tej oceny stoi serwisowy rating bazujący na modelu Altmana, który z uwagi na ujemny poziom kapitału obrotowego netto oraz ujemny wynik z lat ubiegłych generuje dość niskie wskazania na poziomie B-.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/efekt,no... Ocena sytuacji rynkowejSerwisowe automaty wyceny w większości na dzień analizy wskazują na pewne niedowartościowanie akcji GK Efekt na GPW. Celują w tym głównie metody dochodowe i mnożnikowe, a w mniejszym majątkowe. Wycena rentą wieczystą na podstawie raportowanego wyniku netto za 12m i przy założonym koszcie kapitału na poziomie 10% daje wartość blisko 52 zł na akcję, a więc sporo więcej aniżeli w notowaniach rynkowych. Trzeba jednakże mieć na uwadze, że wycena ta bazuje na wynikach historycznych, które z jednej strony podrasowane były nieco dodatnimi różnicami kursowymi z 2017r., a z drugiej niekoniecznie muszą zostać powtórzone bądź poprawione w przypadku możliwej zmiany uwarunkowań rynkowych (wzrost kursu CHFPLN, który od pewnego czasu już ma miejsce; pytanie jak długo utrzyma się tak dobra koniunktura gospodarcza i nastroje społeczne). Poza tym pewnym obciążeniem wizerunkowym dla Grupy są toczące się postępowania sądowe - jedno w Sądzie Cywilnym (pozew na 7,5 mln zł), a drugie w Naczelnym Sądzie Administracyjnym (o kasację zasądzonego dodatkowego podatku dochodowego w wysokości 1,9 mln zł). Oba postępowania na dzień analizy były w toku.

Link do wskaźników

www.stockwatch.pl/gpw/efekt,no... oraz... wycen

www.stockwatch.pl/gpw/efekt,no... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.