PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

1 sierpnia 2018 18:51:48

przy kursie: 127,60 zł

Paradoksalnie może to być dobry objaw, że zarząd już dzisiaj chce kupić tyle akcji (max dozwolone w uchwale WZA) bo przewiduje, że kurs będzie szedł do góry (zakładam, że za sprawą poprawiających się wyników) i potem będzie jeszcze trudniej taki skup przeprowadzić. O ile pamiętam to te akcje miały starczyć na ładnych kilka lat programu motywacyjnego. Czyli podsumowując zarząd optymistycznie patrzy w przyszłość :) Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

10 września 2018 20:11:04

przy kursie: 110,00 zł

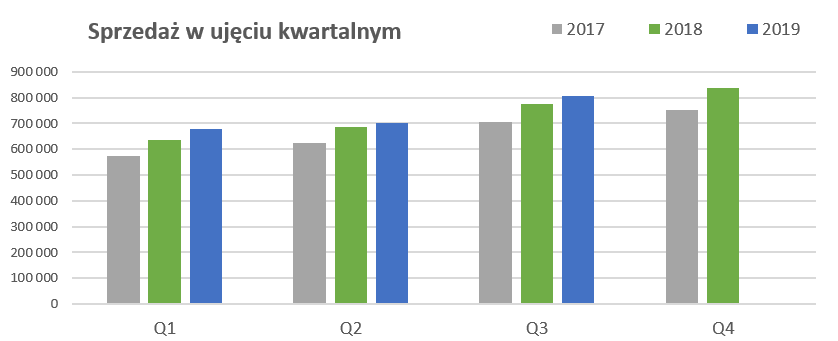

Apetyt rośnie w miarę jedzenia - omówienie sprawozdania finansowego Amica po 2 kw. 2018 r. Ostatnia analiza wyników finansowych GK Amica dotyczyła pierwszego kwartału 2018 roku. Wyniki spółki były pod presją rosnącego udziału sprzedaży towarów, co miało przełożenie na marże. Dodatkowo sprzedaż na polskim rynku odnotowywała ujemną dynamikę. Zobaczmy czy spółce udało się przełamać negatywne tendencje w drugim kwartale bieżącego roku. Jest to zarazem pierwszy porównywalny w pełni kwartał po nabyciu francuskiej spółki Sideme. Pierwszy rzut oka na poniższy wykres pokazuje na mieszane tendencje, wartościowy wzrost sprzedaży i marży handlowej oraz spadek zyskowności na niższych poziomach. Pamiętać jednakże należy o kilku zdarzeniach jednorazowych w porównywalnym okresie.

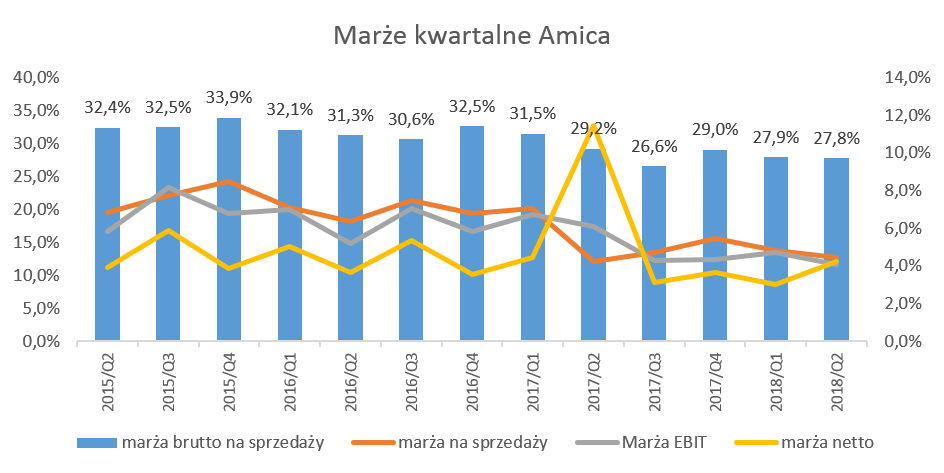

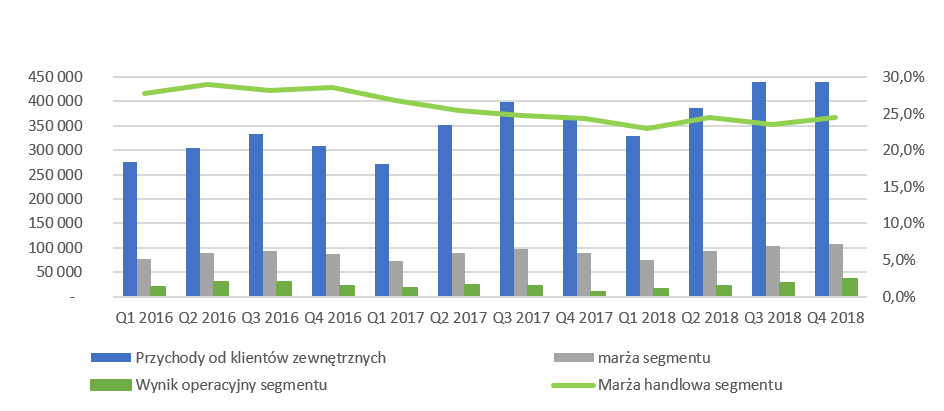

kliknij, aby powiększyćPierwszym pozytywnym objawem jest wzrost sprzedaży w warunkach porównywalnych (po konsolidacji Sideme) o 9,7 proc. Marża brutto na sprzedaży niestety wzrosła wolniej o 4,4 proc., w związku ze spadkiem jej procentowej wartości o 1,4 p.p. Na poziomie zysku operacyjnego spółka zarobiła aż 10 mln zł mniej. Pamiętać jednak należy, że w drugim kwartale 2017 roku spółka rozpoznała okazjonalny zysk na nabyciu Sideme w kwocie 9,7 mln zł. Po wyłączeniu tej jednorazowej transakcji, zyski EBIT byłby na podobnej poziomie wartościowym co rok wcześniej. Oznacza to jednak, że rentowność operacyjna spółki spadła do poziomu 4,1 proc., czyli zdecydowanie najniższej w ostatnich kilkunastu kwartałach. Na poziomie działalności finansowej spółka lepsze saldo o 4,6 mln zł r/r, związane z niższymi kosztami finansowymi. Pozwoliło to na zniwelowanie spadku zysku brutto do różnicy na poziomie 5,3 mln zł. W porównywalnym okresie poprzedniego roku spółka rozpoznała aktywo podatkowe na poziomie ponad 40 mln zł. związane z poniesionymi nakładami inwestycyjnymi w SSE. Z kolei w pierwszej połowie 2018 roku spółka utworzyła aktywo podatkowe od różnic przejściowych na wartość 5,3 mln zł. Skupmy się w takim razie na trendzie marży i zobaczmy czy widać tutaj jakieś oznaki poprawy.

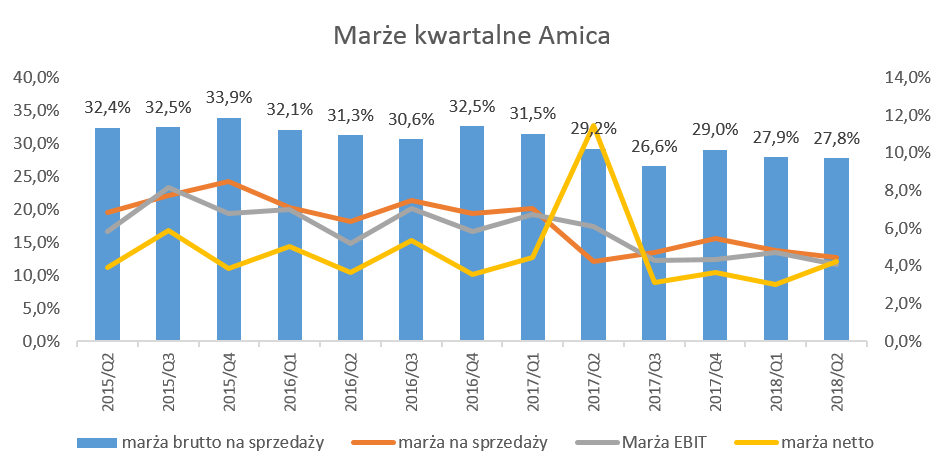

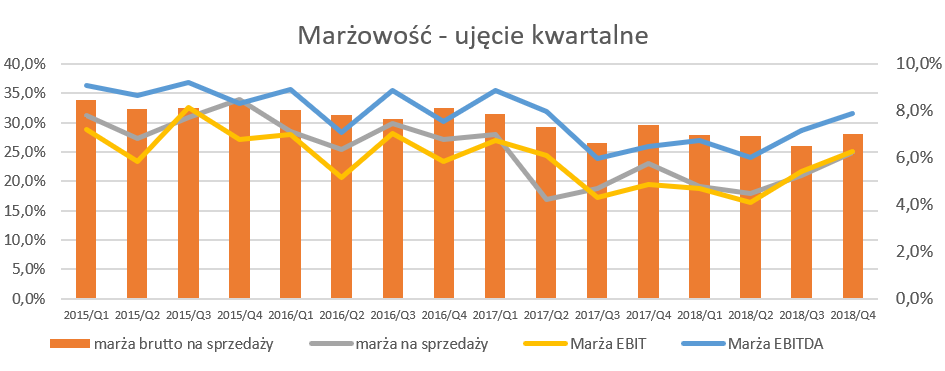

kliknij, aby powiększyćPrzypomnijmy, że szczyty marży handlowej (oraz marż na kolejnych poziomach) osiągane były w latach 2015-2016. Począwszy od 2017 zyskowność ta, w ujęciu procentowym, systematycznie spada. Również drugi kwartał 2018 roku nie przyniósł w tym wypadku przełomu. Marża handlowa wyniosła 27,8 proc., i była o 0.2 p.p. niższa niż kwartał wcześniej oraz 1.4 p.p. niższa r/r. Widać jednak pewne oznaki wytracania tempa spadku marży handlowej, a nawet oznaki jej stabilizacji. Zobaczmy jakie przełożenie mają uzyskiwane marże handlowe na marżę EBITDA, która jest jednym z istotnych parametrów w strategii spółki HIT 2023.

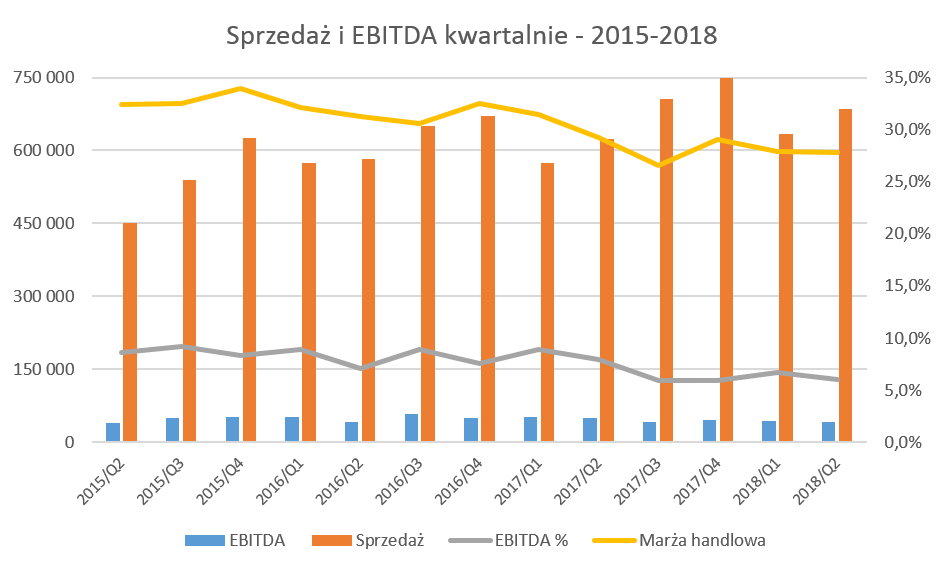

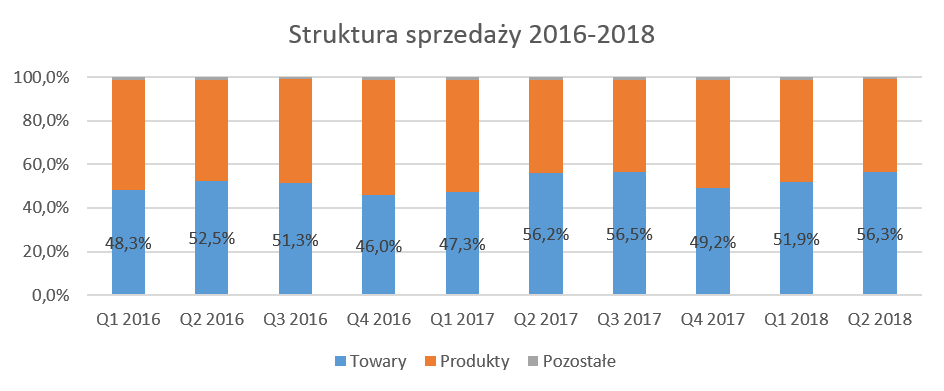

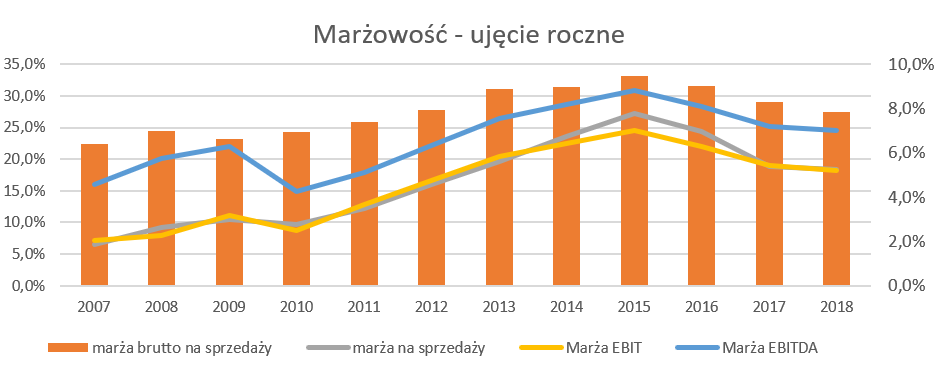

kliknij, aby powiększyćW chwili obecnej spółka osiąga marżę brutto na sprzedaży na poziomie prawie 28,0 proc., przy rentowności EBTDA oscylującej w granicach 6,0 proc. W latach 2015-2016 marże handlowa oscylowała w przedziale 32-33 proc., co miało przełożenie na EBITDA na poziomach 8,0-9,0 proc. Z kolei marża handlowa w 2012 roku wyniosła 27,8 proc. a EBITDA wtedy stanowiła 6,3 proc. sprzedaży, czyli dość podobnie do obecnych parametrów. Oczywiście tak proste porównanie, biorąc pod uwagę zmiany w otoczeniu, ale również w samej GK Amica, jest uproszczeniem. [b[]Niewątpliwie założenie przyjęte w strategii HIT 2023 dotyczące rentowności EBITDA na poziomie 8,0-8,5 proc., będzie bardzo trudne, o ile spółka nie będzie w stanie powrócić do marży handlowej z lat 2015-2016.[/b] Wzrosty sprzedażowe cieszą, również wzrosty na wyrobach własnychW analizowanym okresie towary osiągnęły 56,3 proc. udziału w całości sprzedaży. Jest to aż to jest o 4,4 p.p. więcej niż w poprzednim kwartale ale jednocześnie tylko 0,1 p.p. więcej niż w okresie porównywalnym roku poprzedniego.

kliknij, aby powiększyćTo co niewątpliwie cieszy to wzrost sprzedaży wyrobów własnych o 10,1 proc., czyli minimalnie szybciej (o 0.2 p.p.) niż wzrost na towarach. Jak to było opisywane w poprzednich analizach, marża na produktach własnych jest istotnie wyższa niż na towarach. Tak więc powrót do wzrostów na produktach własnych powinien również wspierać poprawę rentowności.

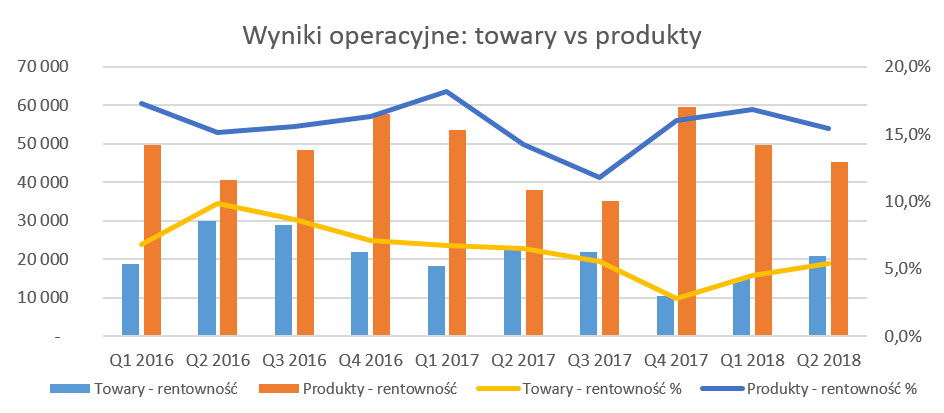

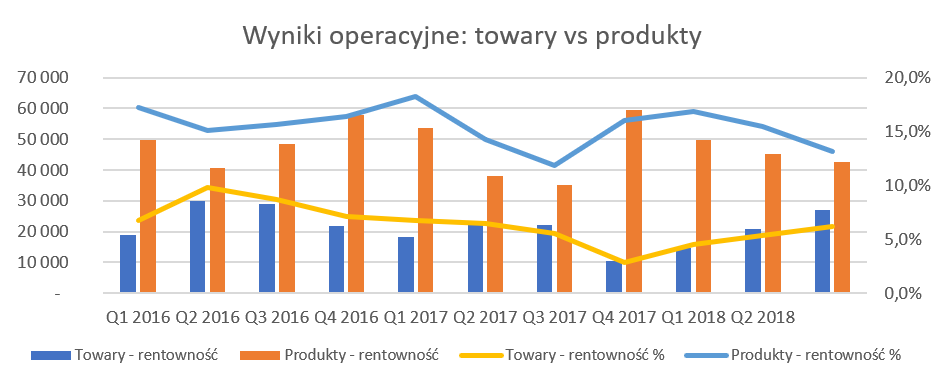

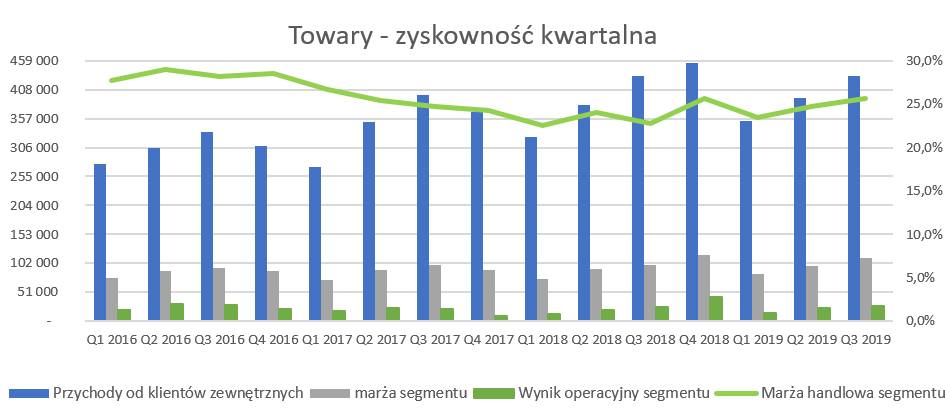

kliknij, aby powiększyćPrzeanalizujmy zatem bardziej dokładnie rentowność towarów oraz wyrobów gotowych. Pomogą nam w tych kolejne dwa slajdy.

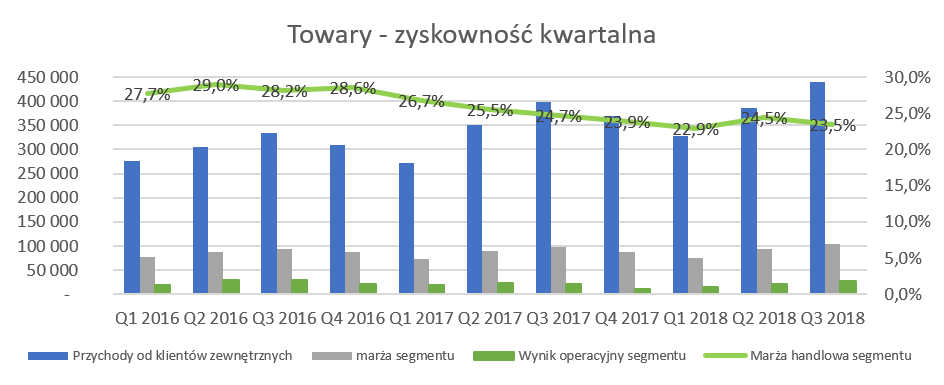

kliknij, aby powiększyćTo co niewątpliwie cieszy to zahamowanie spadku rentowności towarowej na poziomie marży handlowej. Była one co prawda niższa niż rok wcześniej (- 1.0 p.p.), ale zanotowała dodatnią dynamikę w porównaniu do dwóch poprzedzających kwartałów. Pomimo spadku marży procentowej, dzięki dodatniej dynamice sprzedaży towarowej (+ 9,9 proc.), segment towary osiągnął o 5 mln zł. wyższą marżę brutto na sprzedaży niż rok wcześniej. Niestety rentowność operacyjna segmentu była niższa o 2 mln zł, ponieważ pozostałe koszty operacyjne przypisane do segmentu rosły przy zbliżonej dynamice jak sprzedaż. Niższa rentowność operacyjna (zarówno procentowa jak i wartościowa) niż rok wcześniej była, jak w poprzednich okresach, spowodowana podwyżkami cen zakupu oraz wzrostem kosztów transportu. Czynniki te są nadal obecne i wywierają presje na marże spółki. Amica informuje jednak o eliminowaniu nierentownych indeksów, co z kolei powinno wpływać pozytywnie na marże procentowe w kolejnych okresach.

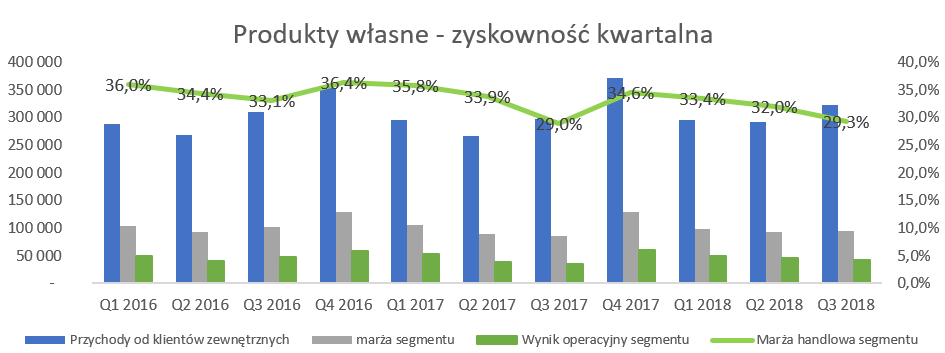

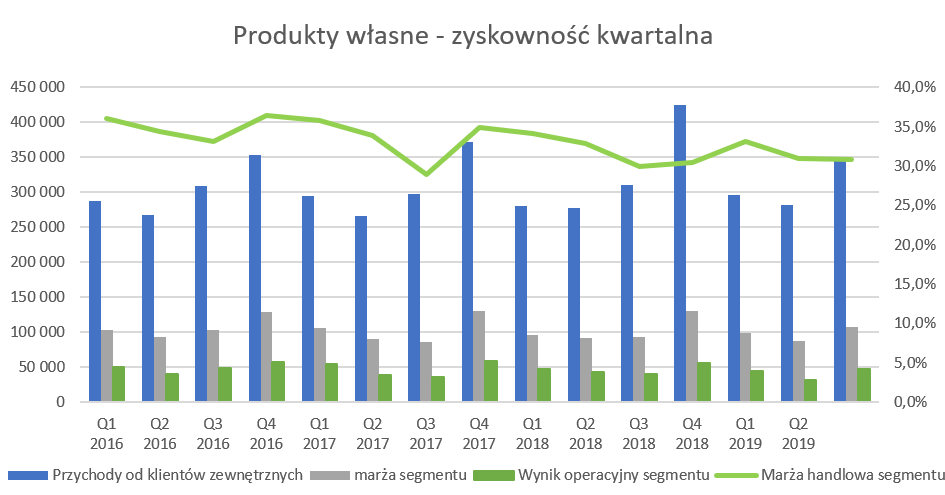

kliknij, aby powiększyćJeśli chodzi o segment produktów własnych to zachował się on odwrotnie niż towary. W bieżącym kwartale rentowność operacyjna wyrobów gotowych była wyższa r/r o 1,2 p.p., natomiast niższa niż w dwóch poprzednich okresach. I tutaj musimy się zatrzymać na moment. Spółka w komentarzu do wyników półrocznych tłumaczy niższą marżę (zakładam, że chodzi o marżę handlową) na produktach o 2,0 p.p. przede wszystkim efektem przeszacowania zapasów. W takim wypadku przy półrocznej sprzedaży produktów własnych na poziomie prawie 588 mln zł, przeszacowania magazynu musiałoby wynieść ponad 11 mln zł. Z kolei w rachunku zysków i strat w pozycji pozostałe koszty operacyjne widzimy tylko 1,3 mln zł związanego z odpisem na zapasy. Zresztą ta pozycja wpływa na obniżenie rentowności operacyjnej, ale nie marży brutto na sprzedaży. Zatem należy założyć, że pozostałe około 10 mln zł rzeczywiście weszło w koszt wytworzenia produktów sprzedanych i obniżyło marżę handlową. Niestety nie wiemy kiedy dokładnie to przeszacowanie miało miejsce, ponieważ już w pierwszym kwartale spółka sygnalizowała przeprowadzenie takiej operacji, ale bez podawania żadnych wartości. Patrząc na różnice w marżach brutto na sprzedaży r/r możemy przyjąć, że przeszacowanie odbiło się na marżach zarówno w pierwszym jak i w drugim kwartale. Oczywiście powstaje pytanie czy takie przeszacowanie należy traktować jako zdarzenie jednorazowe i czy nie należy wyłączać go przypadkiem w momencie oceniania długoterminowej rentowności spółki. Moim zdaniem należy być ostrożnym z automatycznym podejściem i traktowaniem takiego przeszacowania jako tzw. one-off. Marża brutto istotnie również spadła w trzecim kwartale 2017 roku i być może było to spowodowane podobnym przeszacowaniem. Niestety prezentując wyniki za 3 kwartały 2017 roku zarząd spółki odniósł się do wyników narastająco, co nie do końca tłumaczyło słabą marżę handlową w trzecim kwartale 2017 roku. Dodatkowo poza przeszacowanie zapasów, zarząd również tworzy odpisy aktualizujące na zapasy w oparciu niskie wskaźniki rotacji. Wartość odpisów na koniec analizowanego kwartału wyniosła 11,7 mln zł., co oznacza wzrost o 4,6 mln zł r/r oraz o 1,2 mln zł w porównaniu do końca 2017 roku. Wartość zapasów bez towarów na koniec czerwca 2018 roku wynosiła prawie 180 mln zł, czyli przeszacowanie objęło prawie 6 proc. zapasu. Przy okazji warto podkreślić, że towary, których sprzedaż stanowi około 56 proc. całości obrotu, stanowią z kolei ponad 63 proc. zapasów. W efekcie rotacja towarów w dniach jest na wyższym poziomie niż wyrobów gotowych. Jest to częściowo wytłumaczalne dość długim okresem transportu towarów z krajów azjatyckich. Przejdźmy w takim razie do analizy sprzedaży w ujęciu geograficznym.

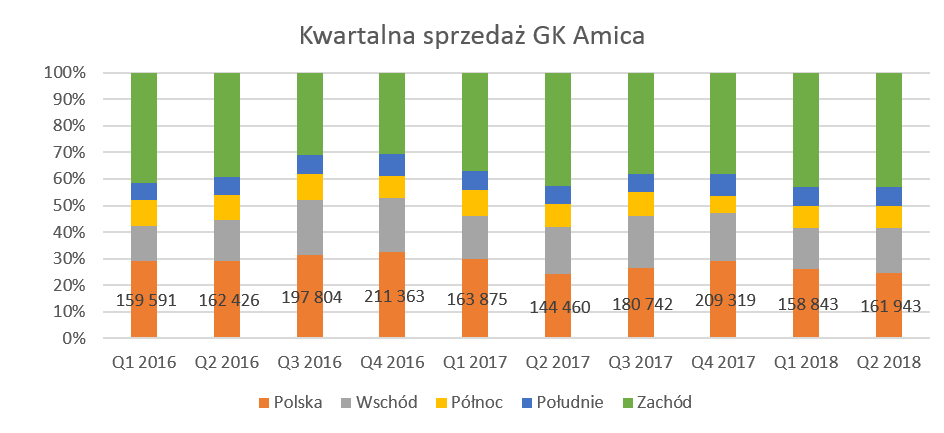

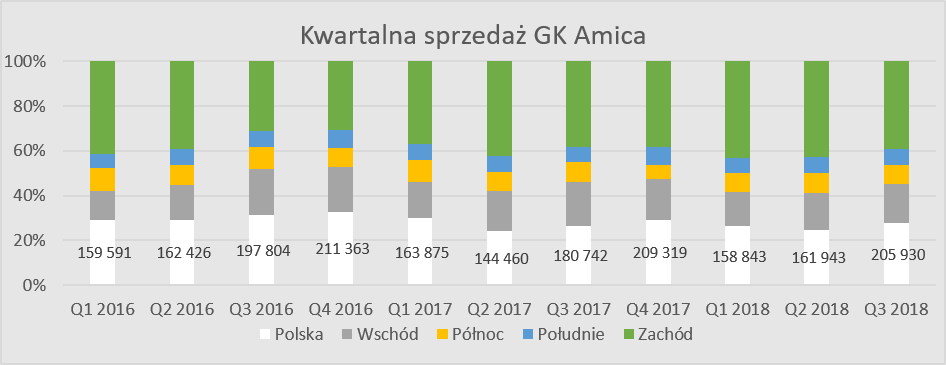

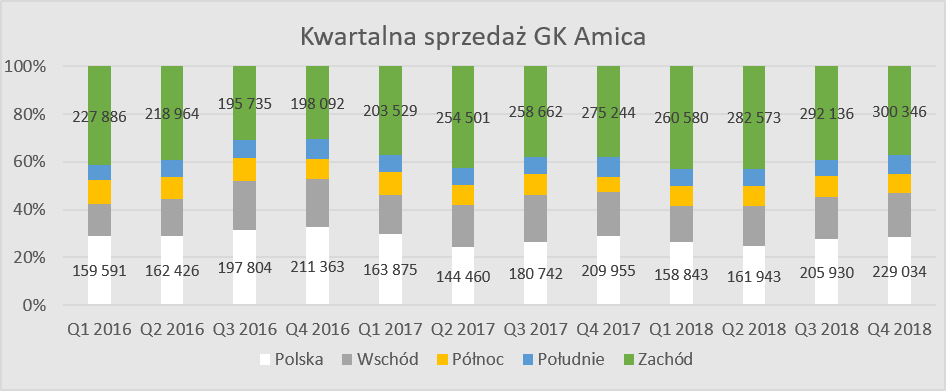

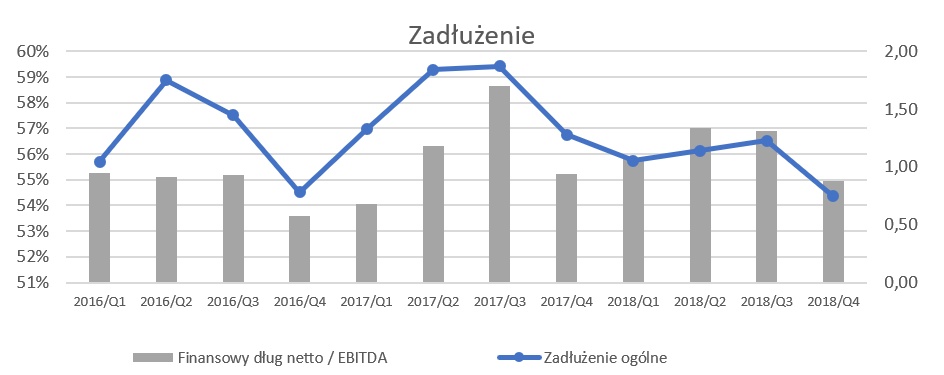

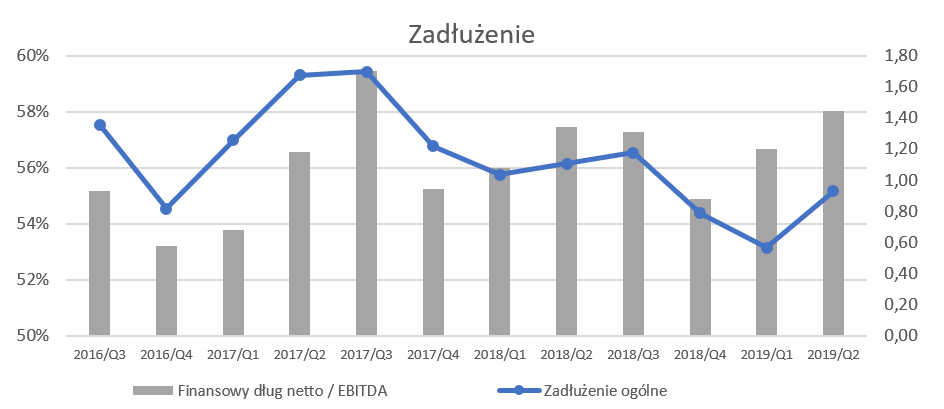

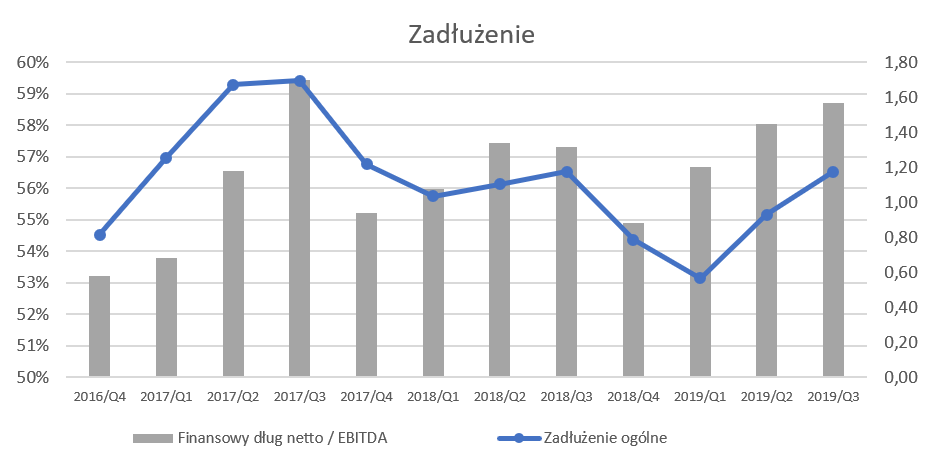

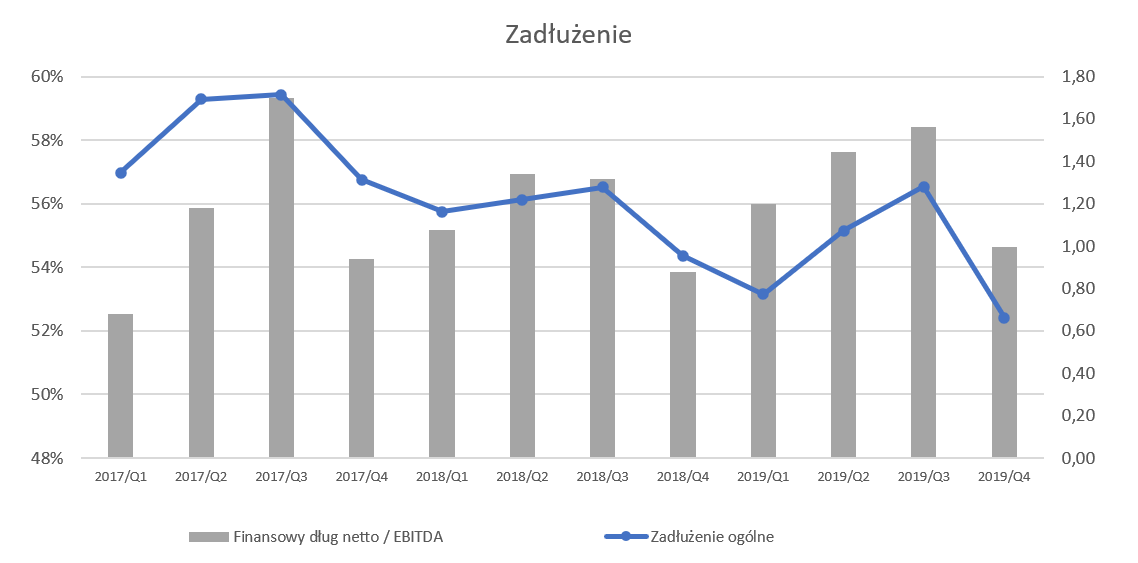

kliknij, aby powiększyćPierwszym małym promyczkiem nadziei jest zahamowanie tendencji spadkowej na rynku polskim. W pierwszym półroczu 2018 roku krajowa sprzedaż była wyższa zaledwie o 1,6 proc., ale już w samym drugim kwartale o 4,4 proc. Po czterech kwartałach gdzie sprzedaż w Polsce spadała, niewątpliwie wzrosty muszą cieszyć. Spółka również informuje, że w dużym sprzęcie grzejnym marka Amica była najlepiej sprzedającą się marką na rynku polski z udziałem ilościowym na poziomie 35 proc. Zapewne taki komunikat należy odczytywać jako potwierdzenie, że w tym segmencie w ujęciu wartościowym liderem jest jej konkurent. Oczywiście rynki Europy Zachodniej najwięcej ważą w całej strukturze sprzedaży i urosły one w analizowanym kwartale o 11,0 proc. Istotne wzrosty zostały odnotowane na rynku niemieckim, gdzie wzrosty r/r w drugim kwartale osiągnęły dynamikę ponad 20%. Podkreślić również należy wzrost na rynku brytyjskim w funtach (+ 5.5 proc.), choć niestety ze względy na deprecjację GBP w efekcie sprzedaż w złotówkach była niższa. Kolejny rynek, który zanotował wzrosty to segment północ, gdzie dynamika w krajach skandynawskich wyniosła ponad 12 proc. Kwartał wcześniej była informacja o procesie restrukturyzacji kluczowego klienta na tym rynku. Obecne wyniki dają nadzieję, że problemy ze sprzedażą na tym rynku GK Amica ma już za sobą. Wzrost na rynku wschodnim o 3,o proc r/r nie jest, porównując do innych rynków, oszałamiający. Warto jednak zaznaczyć, że na rynku rosyjskim spółka zanotowała wzrost przychodów o 13 proc., lecz ze względu na deprecjację rubla przychody złotówkowe prezentują się sporo mniej okazale. Podsumowując analizę segmentów można stwierdzić, że negatywne tendencje z 2017 roku częściowo zostały zahamowane. Spółka zanotowała wzrosty sprzedaży na każdym z rynków, co oczywiście jest informacją pozytywną. O ile potraktujemy przeszacowanie zapasów za operację jednorazową, to również marże handlowe i rentowność operacyjna wykazują oznaki stabilizacji, choć trudno w tym wypadku mówić jeszcze o powrocie do wysokich rentowności. Rentowność spółki na poziomie EBITDA jest w chwili obecnej niższa o około 15 proc. w stosunku do rekordowej wartości osiągniętej w 2016 roku. Zobaczmy zatem jak to wpłynęło na zdolność do obsługi zadłużenia, mierzoną wskaźnikiem zadłużenie odsetkowe netto / EBITDA.

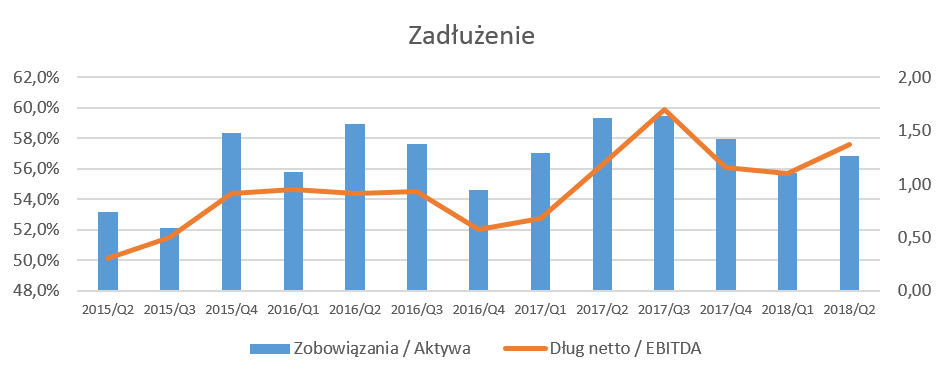

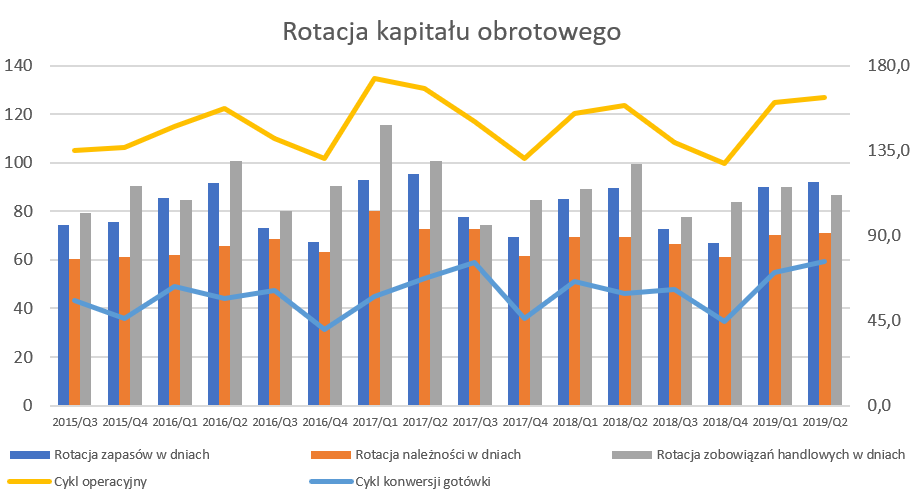

kliknij, aby powiększyćAnaliza powyższego wykresu wskaźników nie daje powodów do niepokoju. Wskaźnik zadłużenia lekko wzrósł, podobniej jak i wskaźnik obsługi zadłużenia, ale nadal są to wartości w pełni akceptowalne i bezpieczne. Przy założeniu, że spółka jest w stanie generować powtarzalną EBITDA na poziomie 180 mln zł jest jeszcze pewna przestrzeń do zadłużania się, gdyby była taka potrzeba związana np. z chęcią kolejnych M&A. Co również istotne około połowy zadłużenia finansowego jest długoterminowe, co oczywiście należy oceniać pozytywnie. Kapitał obrotowy do poprawyMając w pamięci, opisane powyżej, kwestie związane z zapasami rzućmy okiem na zarządzanie kapitałem pracującym.

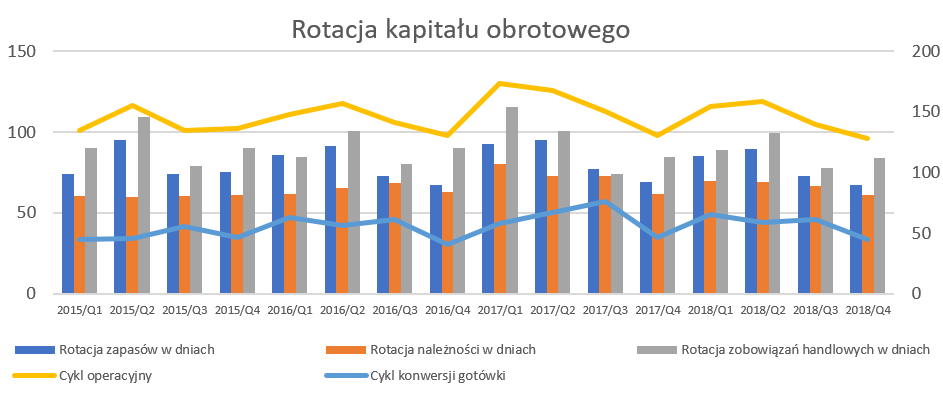

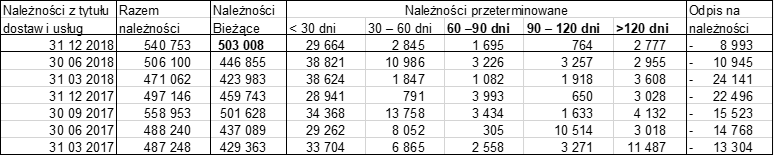

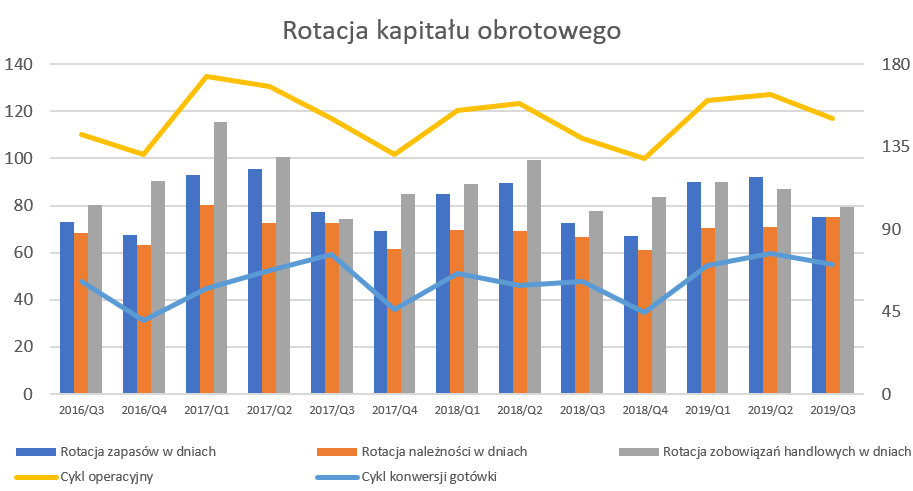

kliknij, aby powiększyćMożemy dostrzec pozytywne objawy jak zahamowanie wzrostu rotacji zapasów w dniach, które kształtuję się na poziomie 81-82 dni co w kontekście przeszacowania i odpisów a także przeglądu indeksów towarowych na pewno cieszy. Cykl rotacji należności również utrzymuje mniej więcej stały poziom w przedziale 65-68 dni. Niestety cykl konwersji gotówki nie ulega poprawie i wynosi obecnie 46 dni, czyli o 7 dni dłużej niż rok wcześniej, ze względu na spadek rotacji zobowiązań krótkoterminowych z 111 do 100 dni. Kolejne dwa kwartały już w pełni powinni dać na odpowiedź na pytanie, czy pogorszenie cyklu konwersji gotówki jest w miarę stałe i wynika z przejęcia Sideme i gorszej (pod względem efektywności) struktury kapitału obrotowego, czy też problemy tkwią gdzie indziej. W wypadku należności handlowych odpisy na należności wynoszą 10,9 mln zł. Warto jednak spojrzeć na strukturę należności.

kliknij, aby powiększyćDwie rzeczy są tutaj dość ciekawe. Po pierwsze odpisy na należności spadły o ponad 13 mln zł. W rachunku wyników i strat nie widzimy jednak, żadnych pozytywnych ruchów na pozostałej działalności operacyjnej z opisem sugerującym rozwiązanie odpisu na należności. Wręcz przeciwnie w pozostałych kosztach operacyjnych za drugi kwartał znajdziemy 0,4 mln zł kosztów związanych z utworzeniem odpisu. Wydaje się, że wytłumaczenie może być tylko jedno i być związane z decyzją zarządu o uznania tych należności za nieściągalne i spisaniu ich z ksiąg rachunkowych. W takim wypadku, nie ma to wpływu na wynik danego okresu (odpis był tworzony wcześniej), a jednocześnie wartość należności brutto (przed odpisem) oraz sama wartość odpisu znikają z ksiąg rachunkowych. Zakładam, że ruch ten częściowo związany jest z należnościami na rynku rosyjskim, które zostały objęte odpisem w drugiej połowie 2017 roku. Nie można jednak wykluczyć, ze jest to również efekt czyszczenia ksiąg z starych, dawno nieściągalnych i niewindykowalnych należności. Po drugie należy zwrócić uwagę na strukturę należności. Spółka posiada w bilansie 9,4 mln zł należności handlowych przeterminowanych powyżej 90 dni, które nie są pokryte odpisem aktualizującym. W poprzednim kwartale była to wartość 6,6 mln zł, z kolei na koniec roku kwota ta wynosiła 7,7 mln zł. Biorąc pod uwagę specyfikę rynku , długie podstawowe terminy płatności (około 75 dni) oraz wcześniejsze odpisy np. na rynku rosyjskim, warto pamiętać o tym ryzyku. Dodatkowo spółka wykazała prawie 11 mln zł w należnościach przeterminowanych w przedziale 30-90 dni. Kwota jest całkiem spora (odnosząc ją np. do rocznego wyniku netto GK Amica). Niestety przedział 30-90 dni jest dość szerokim i trudno na podstawie takiej informacji wycenić ryzyko związane z potencjalnym problemem dotyczącym ściągalności tych należności. Tym niemniej wnikliwa analiza tej pozycji aktywów w kolejnych okresach wydaje się być koniecznością. Rzućmy jeszcze okiem na pozostałe należności, które w wypadku Amica kształtowały się w ostatnim okresie na poziomie kilkunastu milionów.

kliknij, aby powiększyćWięcej szczegółów na temat tych pożyczek w poprzedniej analizie ( www.stockwatch.pl/forum/wpisy-...). Przypomnę tylko, że obydwie pożyczki, według informacji zarządu, mają charakter krótkoterminowy i powinny zostać spłacone w ciągu 12 miesięcy. Jakkolwiek jak widać na powyższej analizie pożyczki w stosunku do tych dwóch podmiotów były również w latach poprzednich. W wypadku pożyczki do KKS Lech warto pamiętać, że oprócz tej należności na dzień bilansowy istniały jeszcze należności handlowe w wartości 1,6 mln zł., co oznacza spadek o 2,7 mln zł w porównania do końca roku. Pozostałe informacje i wycena rynkowaGK Amica zawiera transakcje zabezpieczające ryzyko walutowe, ryzyko stopy procentowej zgodnie z przyjętą własną strategią zabezpieczeń, z czego dla części transakcji stosowana jest rachunkowość zabezpieczeń. Warto o tym pamiętać, że odroczone wynik wynikające ze stosowania rachunkowości zabezpieczeń ujęte w kapitale własnym na koniec analizowanego okresu wyniosły 18,7 mln zł, w porównaniu do 3,4 mln zł kwartał wcześniej oraz 6,7 mln zł na koniec czerwca 2017 roku. Długoterminowa strategia HIT 2023 zakładała 1,2 mld EUR przychód oraz EBITDA na poziomie 9 proc. w roku 2023. Z kolei w połowie realizacji tej strategii czyli na koniec 2018 roku spółka miała uzyskać 3,45 mld zł przychodów oraz EBITDA na poziomie 300 mln co dawałoby rentowność procentową w okolicach 8,7%. Można powiedzieć z przekonaniem graniczącym z pewnością (choć pamiętajmy, ze nic nie jest pewne), że spółka nie będzie w stanie dowieźć takich wyników w 2018 roku. Uzyskanie 3 mld zł przychodu oraz rentowności ENITDA na poziomie 7 proc. byłoby już dużym sukcesem. Przypomnijmy, ze w chwili obecnej, 12 miesięczne dane pokazują nam sprzedaż na poziomie 2,77 mld zł oraz EBITDA 6,2 proc. Spółka jest obecnie wyceniana w okolicach 8,5 P/E, co biorąc pod uwagę jej historię plasuje ją w niższych stanach wycen. Wycena spółki zazwyczaj przebywała w zakresie wahań wskaźnika P/E 6-16 w ciągu ostatnich 5 lat. Biorąc pod uwagę, że wydaje się, że spółka jest w stanie powtarzać i nawet poprawiać ten wynik, wycena nie wydaje się wygórowana. Z kolei wskaźnik EV/EBITDA na poziomie 6,2 również nie jest specjalnie przewartościowany. W analizowanym kwartale nastąpił oczekiwany powrót do wzrostów sprzedażowych na rynku krajowym oraz Europy Zachodniej. Apetyt jednak rośnie w miarę jedzenia więc teraz czas na poprawę marży handlowej oraz kolejny naturalny krok czyli wzrost rentowności operacyjnej. Jeśli te dwa warunki również zostaną spełnione to wydaje się, że może to być pewien katalizator do większego zainteresowania spółką oraz ruchu cenowego w górę. Nie należy jednak zapominać o ryzykach poruszonych przy omawianiu zapasów czy też należności. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

1

Dołączył: 2017-09-28

Wpisów: 83

Wysłane:

15 września 2018 09:50:05

przy kursie: 110,20 zł

co tak właściwie oznacza obecna sytuacja? skup akcji po 120... zero chętnych do sprzedania po tej cenie... a kurs spada do 110?

|

|

|

|

|

0

Dołączył: 2018-10-03

Wpisów: 6

Wysłane:

3 października 2018 15:46:22

przy kursie: 111,40 zł

Proszę o informację jak sprzedać akcję w skupie.

1. Czy mogę sprzedać akcję w ING Makler? Czy muszę założyć konto maklerskie w mBanku i tam będzie informacja o skupie akcji?

2. Jeśli nabędę teraz akcję za 109zł (aktualny kurs 3.10.2018) to na pewno uda się je sprzedać za 120zł ? Czy decyduje kolejność zgłoszeń jeśli byłoby więcej chętnych?

3. Skoro jest możliwość pewnego zarobku 9% to czemu jest tak małe zainteresowanie i kurs akcji nie rośnie?

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

3 października 2018 17:14:32

przy kursie: 111,40 zł

Pytanie 3 odpowiada na pytanie 2 :p Nie masz pewności - można sobie wyobrazić sytuację w której zgłosi się 97 proc. (choć to akurat mało prawdopodobne bo musiałby też sprzedawać P. Jacek Rutkowski) chętnych, a skupują tylko 2.38 proc. wszystkich - a wtedy redukcja będzie bardzo duża. Coś podobnego było z Benefitem o ile dobrze kojarzę - skupowali chyba 1 albo 1,5 % akcji po 1,200 czyli wyżej niż wtedy był kurs (chyba oscylował koło 1.000) - i wszystko dobrze ale redukcja była na poziomie 90-kilku procent - piszę z głowy więc do sprawdzenia przez Ciebie w komunikatach tej spółki (jakoś Q3 labo Q4 2017). Natomiast jeśli chodzi o technikę skupu to najlepiej napisać do swojego biura albo zadzwonić. Generalnie standardowo składa się dyspozycję (często można przez net), biuro wystawia świadectwo i z tym świadectwem trzeba się udać do biura, które skup przeprowadza - jeśli jest to samo to można, chyba, przez internet wszystko załatwić - aczkolwiek pewności nie mam.javascript:__doPostBack('forum$_ctl0$PostReply','') Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

PREMIUM

10

Grupa: SubskrybentP1

Dołączył: 2009-12-08

Wpisów: 201

Wysłane:

3 października 2018 17:27:10

przy kursie: 111,40 zł

Do swojego DM występujesz o świadectwo depozytowe, które niekoniecznie dostaniesz od ręki, ale to zależy pewnie od konkretnego biura maklerskiego. Bezpiecznie powinieneś założyć z 2 dni na uzyskanie świadectwa, z którym udajesz się do podmiotu pośredniczącego w skupie (w tym przypadku do DM mBanku) w celu złożenia formularza sprzedaży akcji. Szczgóły oferty znajdziesz pod linkiem: www.mdm.pl/ui-pub/download/325...

|

|

0

Dołączył: 2018-10-03

Wpisów: 6

Wysłane:

3 października 2018 19:20:45

przy kursie: 111,40 zł

Czyli od tego czy zarobię na emisji zależą dwa czynniki, od "stopy alokacji = 250 000/liczba akcji zgłoszonych do sprzedaży", oraz od ilości akcji które chcę sprzedać.

1.Scenariusz - jeśli zgłosi się liczba akcjonariuszy których ilość akcji nie będzie przekraczała 250 000, wtedy wszystkie akcje zostaną sprzedane, i każdy zarobi te 9%.

2. Scenariusz - jeśli zgłosi się bardzo duża liczba akcjonariuszy gdzie stopa alokacji będzie wynosić 10%. Wtedy każdy akcjonariusz sprzedaje tylko 10% swoich akcji które zgłosił do skupu, a reszta jest przekazywanych na konto maklerskie.

Jeszcze jedno pytanie, po emisji, akcji do obrotu będzie mniej czyli jeśli teraz nabędę 1 akcję to po emisji będzie ona miała większą wartość o te 2% które zostały zredukowane.

Czy dobrze rozumuję?

Pozdrawiam

i dziękuje za odpowiedzi.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

3 października 2018 19:24:14

przy kursie: 111,40 zł

De facto tych akcji nie będzie mniej. Przy normalnym skupie tak by mogło być - jeśli spółka postanowiłaby umorzyć te akcje. Wtedy oczywiście wartość majątku spółki zostaje niezmienna, natomiast dzieli się na mniejszą ilość akcji. Więc wartość jednej akcji (teoretycznie co ważne) rośnie. W tym wypadku celem jest skup akcji aby zaoferować te akcje menedżerom jako program motywacyjny - więc de facto ilość akcji nie ulegnie zmianie i w związku z tym teoretyczna wartość takiej akcji również. Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

7

Dołączył: 2015-12-28

Wpisów: 298

Wysłane:

3 października 2018 20:37:14

przy kursie: 111,40 zł

Po rozdaniu w programie menadżerskim te akcje będą tworzyć z dużym prawdopodobieństwem podaż.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

3 października 2018 20:47:28

przy kursie: 111,40 zł

może tak może nie - dostaje je przede wszystkim zarząd - program bodajże na 8 lat więc aż tak dużo w rynek (jeśli w ogóle) nie powinno iść - choć nigdy nic nie wiadomo. Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

|

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

28 listopada 2018 13:34:52

przy kursie: 111,60 zł

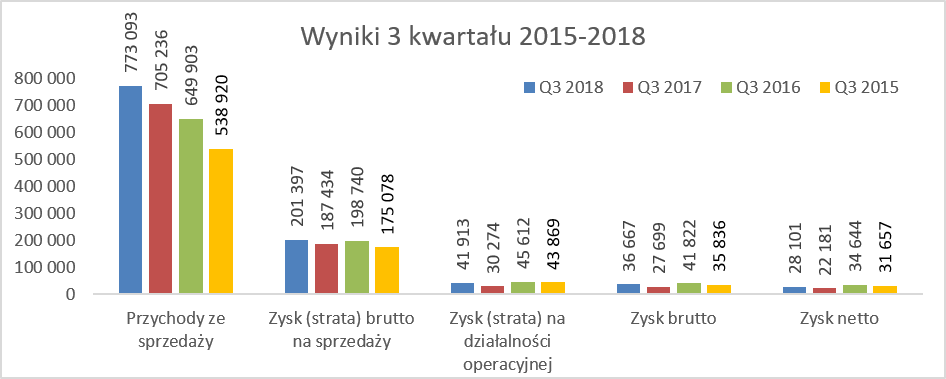

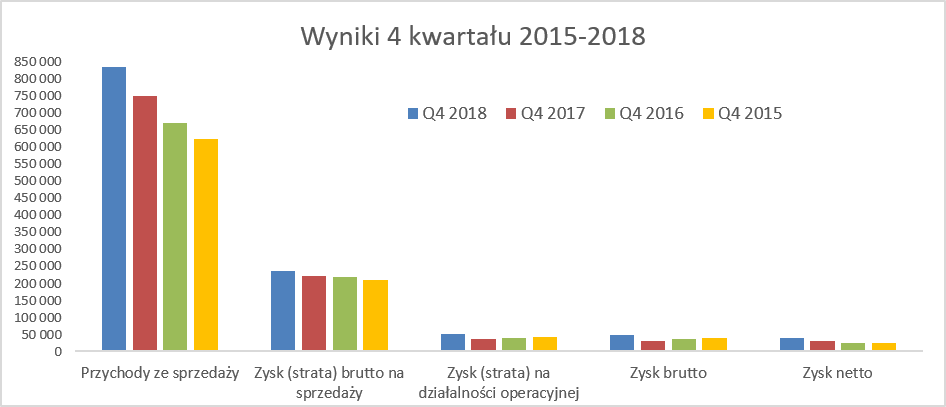

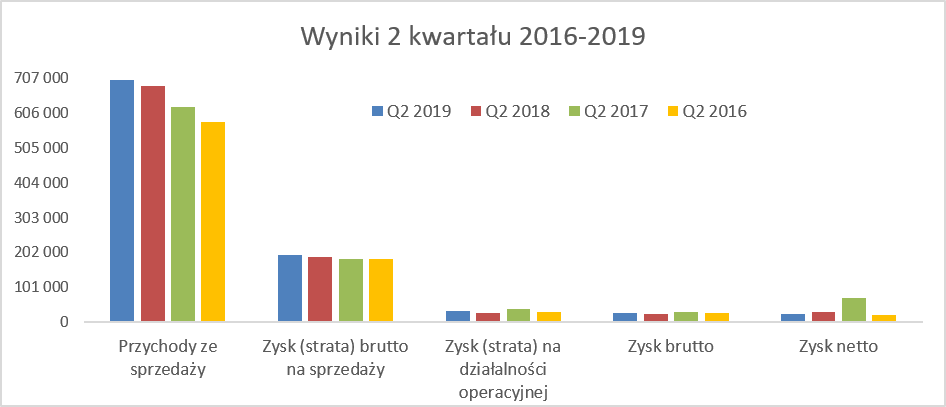

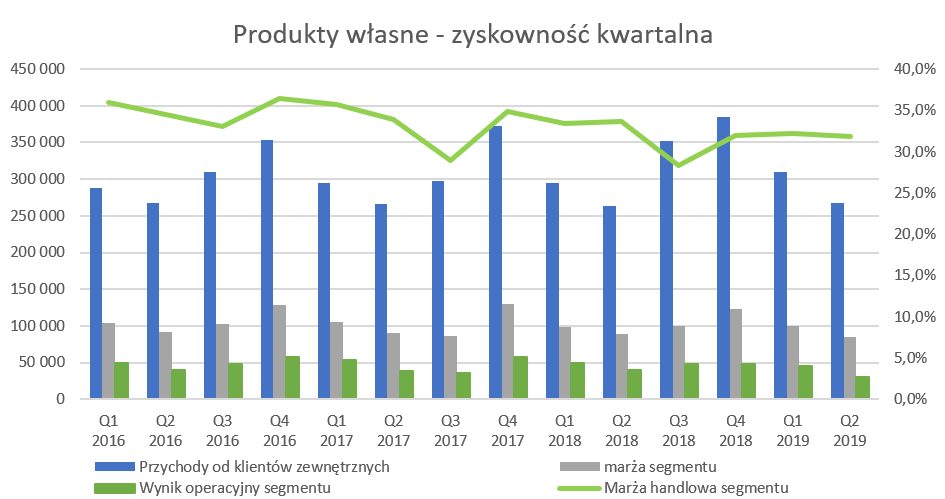

Kuchnia domowa jest smaczna i zdrowa - omówienie sprawozdania finansowego Amica po 3 kw. 2018 r. Ostatnia analiza wyników finansowych GK Amica dotyczyła drugiego kwartału 2018 roku. Wyniki spółki były wciąż pod presją rosnącego udziału sprzedaży towarów, co miało przełożenie na marże. Wprawne oko analityka mogło jednak dostrzec nieznaczne symptomy poprawy. Sprawdźmy zatem czy spółce udało się powrócić w trzecim kwartale do wzrostowych trendów zakresie marży oraz zysków. Pierwszy rzut oka na poniższy wykres pokazuje pozytywne tendencje, wartościowy wzrost sprzedaży i marży handlowej został poparty również wartościową poprawą wyników na kolejnych poziomach zyskowności.

kliknij, aby powiększyćPierwszym pozytywnym objawem jest wzrost sprzedaży o 9,6 proc. r/r, czyli bardzo podobnie jak w poprzednim kwartale. Marża brutto na sprzedaży niestety wzrosła wolniej o 7,5 proc., w związku ze spadkiem jej procentowej wartości o 0,5 p.p. W efekcie marża handlowa wzrosła o 13,9 mln zł (+18,1 mln zł dzięki zwiększonej sprzedaży oraz -4,1 mln z powodu niższej marży). Na poziomie zysku operacyjnego spółka zarobiła aż 11,6 mln zł więcej, co było przede wszystkim zasługą niższej dynamiki kosztów sprzedaży w stosunku do obrotu oraz utrzymaniu kosztów zarządu na podobnym poziomie co rok temu. Dodatkowo spółka odrobiła w stosunku do poprzedniego roku wynik na pozostałej działalności operacyjnej (+ 4,0 mln zł). Tak spora różnica wynika głównie z dokonanych w poprzednich roku kwestii związanych z zapasami. Złomowanie, aktualizacja wartości oraz wymiana wadliwego sprzętu w trzecim kwartale 2017 roku wyniosły 2,1 mln zł. Do tego doszły koszty związane z stosunkiem pracy oraz działalność społeczna – obydwie pozycje po około 1,0 mln zł. W końcowym efekcie rentowność operacyjna spółki wzrosła do poziomu 5,4 proc., czyli najwyżej w ostatnich 5 kwartałach oraz wyżej 0 1,1 p.p. niż rok wcześniej. Nie zalecam jednak popadać w hurraoptymizm co udowodnię przy omawianiu kolejnych wykresów. Na poziomie działalności finansowej spółka zaraportowała saldo gorsze o 2,7 mln zł r/r, związane z wyższymi kosztami finansowymi. Spowodowało to wzrost zysku brutto r/r do różnicy na poziomie 9,0 mln zł. W związku z wyższą o 3,4 proc. efektywną stopą podatkową, spółka wykazała zysk netto, który był o 5,9 mln zł większy niż w analogicznym okresie roku poprzedniego. Oznacza to bardzo zadowalającą dynamikę przyrostu na poziomie prawie 27 proc., co oczywiście odczytujemy pozytywnie. Skupmy się w takim razie na trendzie marży i zobaczmy czy widać tutaj jakieś oznaki poprawy.

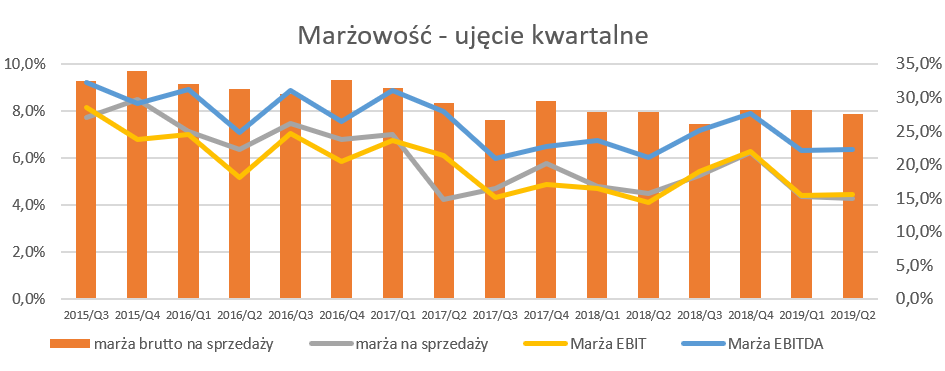

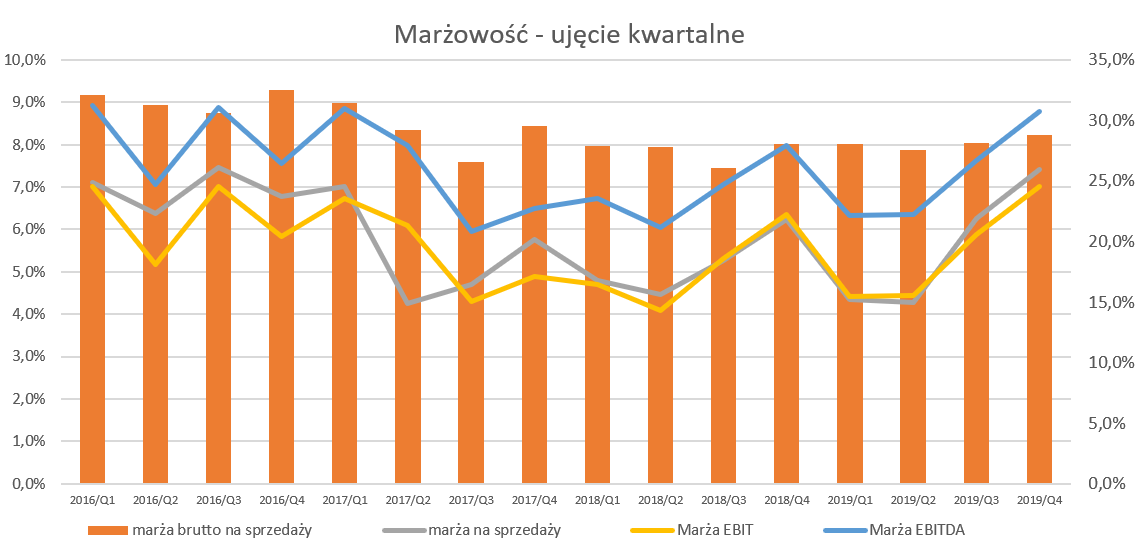

kliknij, aby powiększyćPrzypomnijmy, że szczyty marży handlowej (oraz marż na kolejnych poziomach) osiągane były w latach 2015-2016. Począwszy od 2017 zyskowność ta, w ujęciu procentowym, systematycznie spada. Również trzeci kwartał 2018 roku nie przyniósł w tym wypadku przełomu. Marża handlowa wyniosła 26,1 proc., i była o 1,7 p.p. niższa niż kwartał wcześniej. Niestety trend ten nadal jest negatywny. Oczywiście można się pocieszać, że porównując r/r jest to tylko 0,5 p.p. mniej, ale pamiętać należy, że marża brutto na sprzedaży w trzecim kwartale 2017 roku była najniższą od wielu kwartałów. Podobnie sytuacja wygląda w ujęciu rocznym.

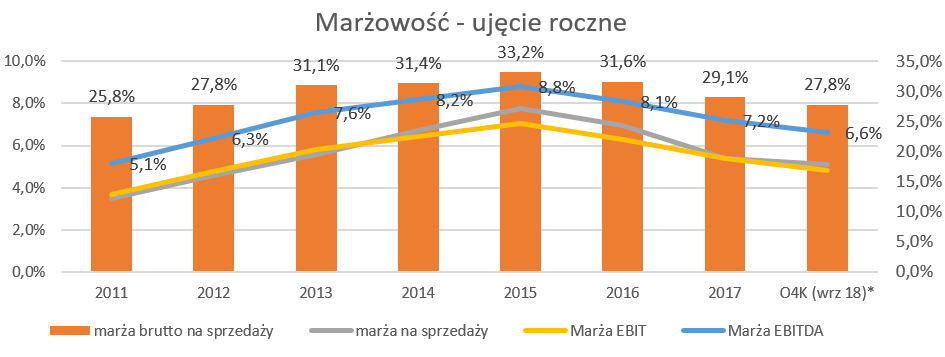

kliknij, aby powiększyćW ciągu ostatnich 12 miesięcy spółka wypracowała marżę brutto na sprzedaży na poziomie prawie 28 proc., przy rentowności EBTDA na poziomie 6,6 proc. W latach 2014-2016 marże handlowa oscylowała w przedziale 31-33 proc., co miało przełożenie na EBITDA na poziomach 8,0-9,0 proc. Z kolei marża handlowa w 2012 roku wyniosła 27,8 proc. a EBITDA wtedy stanowiła 6,3 proc. sprzedaży, czyli dość podobnie do obecnych parametrów. Niewątpliwie założenie przyjęte w strategii HIT 2023 dotyczące rentowności EBITDA na poziomie 8,0-8,5 proc., będzie prawdopodobnie niewykonalne, o ile spółka nie będzie w stanie powrócić do marży handlowej powyżej 30 proc. Wzrosty sprzedażowe cieszą, również wzrosty na wyrobach własnychW analizowanym okresie towary osiągnęły 56,9 proc. udziału w całości sprzedaży. Jest to o 0,4 p.p. więcej niż w poprzednim kwartale oraz 0,6 p.p. więcej niż w okresie porównywalnym roku poprzedniego.

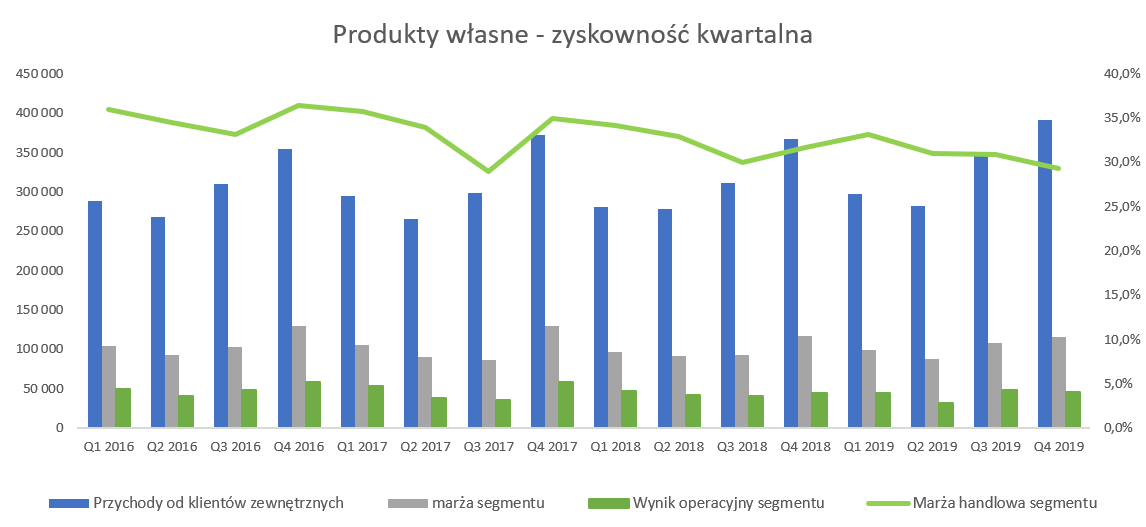

kliknij, aby powiększyćW ubiegłym kwartale mile zaskoczyła dynamika sprzedaży produktów, która była trochę wyższa od wzrostów osiągniętych na towarach. Niestety w trzecim kwartale sprzedaży wyrobów gotowych rosła wolniej od towarowej (8,4 proc. vs 10,4 proc.). Jak to było podkreślane w poprzednich analizach, marża na produktach własnych jest istotnie wyższa niż na towarach. Tak więc powrót do wzrostu produktów własnych w strukturze całkowitej sprzedaży będzie warunkiem koniecznym, aby trwale poprawić rentowność.

kliknij, aby powiększyćPrzeanalizujmy zatem bardziej dokładnie rentowność towarów oraz wyrobów gotowych. Pomogą nam w tych kolejne dwa slajdy.

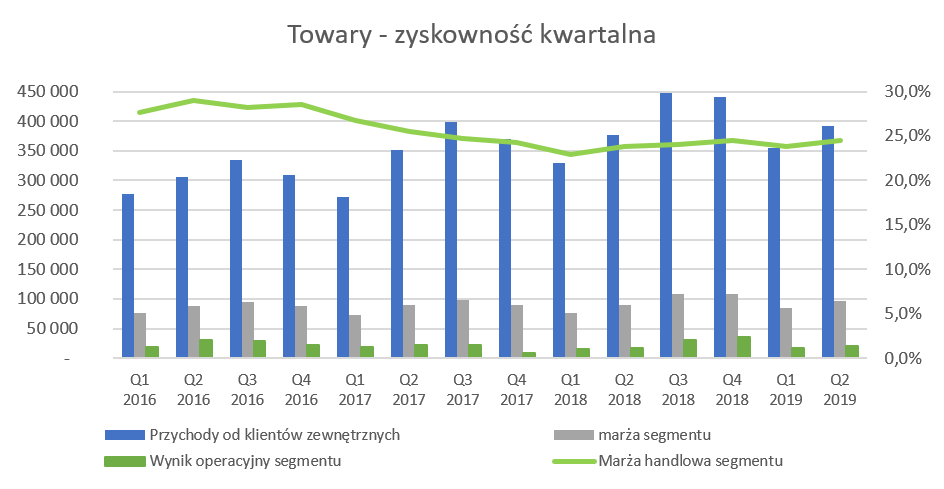

kliknij, aby powiększyćSpółka cały czas musi się mierzyć z uzyskiwaną marżą handlową na towarach. W analizowanym okresie marża ta była niższa niż rok wcześniej (- 1.2 p.p.), jak i również niższa niż w poprzednim kwartale(-1,0 proc.) i wynosiła 23,5 proc. Porównując tę wartość do poziomów osiąganych w roku 2016 (27-29 proc.) widać jednak istotną negatywną różnicę. Pomimo spadku marży procentowej, dzięki dodatniej dynamice sprzedaży towarowej (+ 10,4 proc.), segment towary osiągnął o prawie 5 mln zł wyższą marżę brutto na sprzedaży niż rok wcześniej. Miało to również pozytywne przełożenie na rentowność operacyjną segmentu, która była wyższa o 5 mln zł, ponieważ pozostałe koszty operacyjne przypisane do segmentu w zasadzie nie zmieniły się r/r. Jest to dość zaskakujące, ponieważ w poprzednich okresach spółka tłumaczyła wyższą dynamikę kosztów poprzez podwyżki cen zakupu oraz wzrostem kosztów transportu. Wydaje się, że czynniki te są nadal obecne, choć być może już nie w takiej skali, i nadal wywierają presje na marże spółki. Wytłumaczeniem może być np. ograniczenie kosztów marketingu, efekty wprowadzenie zautomatyzowanego magazynu centralnego czy pełna kontrola nad pozostałymi kosztami. Spółka pochwaliła się, że rentowność operacyjna towarów w analizowanym kwartale przekroczyła 6 proc. (konkretnie wyniosła 6,2 proc.) dzięki optymalizacji portfolio towarowego oraz korektom cen sprzedaży. Moim zdaniem, wyniki nie potwierdzają w pełni tego tłumaczenia. Marża handlowa spadła, a lepszy wynik udało się uzyskać na poziomie pozostałych kosztów działalności operacyjnej tego segmentu. Innymi słowy gdyby przyjąć tłumaczenie spółki to powinniśmy widzieć również wyższą procentową marżę brutto na sprzedaży a nie tylko marżę operacyjną. Proszę spojrzeć teraz na zyskowność wyrobów własnych.

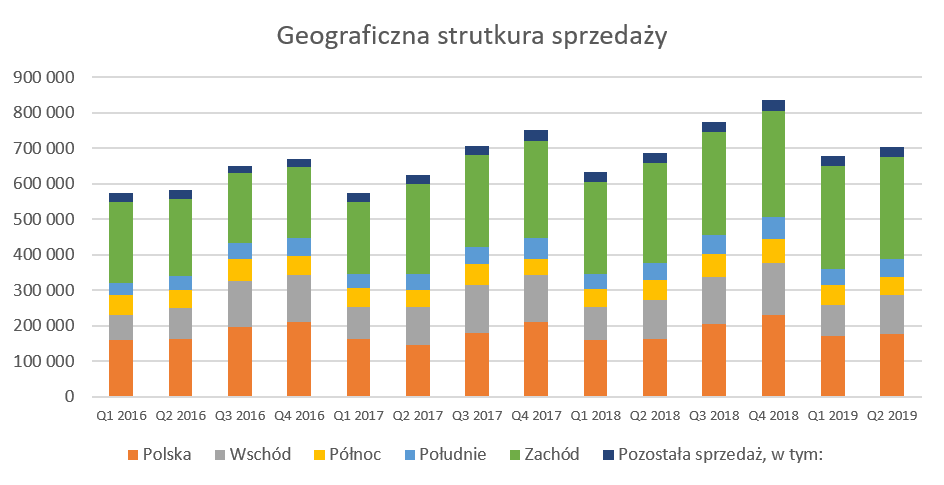

kliknij, aby powiększyćJeśli chodzi o segment produktów własnych to zachował się on trochę inaczej niż towary. W bieżącym kwartale rentowność operacyjna wyrobów gotowych była wyższa r/r o 0,3 p.p., natomiast niższa niż w trzech poprzednich okresach. Spółka jasno komunikuje, że oprócz przeszacowania zapasów (wpływ dotyczy poprzednich kwartałów) to właśnie rosnące koszty wynagrodzeń są jedną z przyczyn gorszych procentowo marży brutto na sprzedaży. I tutaj znowu musimy wrócić do porównania marż z poprzednimi latami. Marża handlowa na wyrobach gotowych w latach 2016-2017 (poza trzecim kwartałem 2017) osiągała wartości w przedziale 33-36 proc., podczas gdy w analizowanym kwartale jest to poziom poniżej 30 proc. Oczywiście, tak jak w wypadku towarów, pomaga istotny wzrost sprzedaży, który spowodował, że wartościowa marża handlowa była wyższa r/r o 8,2 mln zł. Również dzięki trzymaniu pozostałych kosztów pod kontrolą oraz brakiem negatywnych niespodzianek na pozostałej działalności operacyjnej, zysk segmentu wzrósł o 8,2 mln zł r/r a zysk operacyjny o ponad 7 mln zł. Nawiązując do analizy kosztów rodzajowych w Amice należy wskazać kilka ryzyk, które powinno mieć się na uwadze. Po pierwsze presja na podwyżki płac pracowników produkcyjnych wciąż jest obecna a całkowite koszty pracownicze w skali grupy Amica to ponad 300 mln zł rocznie. Oczywiście sam fundusz płac pracowników produkcyjnych jest na pewno istotnie niższy, ale nadal stanowi pokaźną wartość. To co jest dość ciekawe to fakt, że koszty świadczeń pracowniczych w trzecim kwartale 2018 roku wyniosły 86,8 mln zł. W porównaniu do 88,8 mln zł rok wcześniej przy jednak 10 procentowym zwiększeniu sprzedaży. Trudno sobie wyobrazić nagłą optymalizację kosztową, a prawdopodobną odpowiedzią na tą zagadkę jest dość wysoka baza kosztów pracowniczych z zeszłego roku, być może związana z przejęciem Sideme. W pierwszym półroczu 2018 roku koszty pracownicze było o niecałe 5 proc. wyższe niż rok wcześniej. Oczywiście oprócz presji na samą podwyżkę płac pamiętać należy o problemach z zatrudnianiem osób do pracy. Bazując na rozmowach ze spółką można wysnuć wrażenie, że pozyskiwanie pracowników z Ukrainy nie jest na dłuższą metę rozwiązaniem skutecznym oraz stabilnym. Spółka rozpoczęła korzystanie z możliwości zatrudnienia więźniów z zakładu karnego we Wronkach co jest dość oryginalnym, ale być może skutecznym pomysłem. Po drugie należy pamiętać o podwyżkach cen gazu i energii elektrycznej. Bazując na informacjach podawanych w trakcie konferencji prasowych nie wydaje się aby to były istotne wartościowo zagadnienia. Spółka szacuje dodatkowe koszty w 2019 roku na poziomie 2 mln zł. Notowania stali, jako głównego surowca zużywanego przez spółkę w fazie produkcji, są również bardzo istotne dla wyników spółki. Na koniec analizy kosztowej również kilka bardziej optymistycznych informacji. Spółka informuje, że przejęty w 2017 roku biznes we Francji (Sideme) przynosi obecnie kilka milionów złotych zysku dla GK Amica. Jednocześnie spółka oczekuje istotnego przyrostu zysków w 2019 roku zarówno związanego z większą sprzedażą wyrobów produkowanych przez Grupę jak i uporządkowaniem zabezpieczeń walutowych. Operacje te były zawierane nawet na 24 miesiące wprzód i zdaniem spółki nie były efektywne ekonomicznie. Również uruchomiony w trzecim kwartale 2017 roku zautomatyzowany magazyn wysokiego składowania przynosi oszczędności roczne w wysokości ponad 10 mln zł. Biorąc pod uwagę obecne tendencje na rynku pracy jak i te związane z energią elektryczną można tylko pogratulować zrealizowania tej inwestycji. Spółka prowadzi inwestycje we Wronkach w Specjalnej Strefie Ekonomicznej z czego może czerpać profity związane z oszczędnościami w podatku dochodowym. CFO spółki poinformował, że w ostatnim kwartale bieżącego roku spółka rozpozna kolejne 15 mln zł aktywa podatkowego co oczywiście podniesie zysk netto. Polska wraca do wzrostówPrzejdźmy w takim razie do analizy sprzedaży w ujęciu geograficznym.

kliknij, aby powiększyćPierwszym całkiem istotnym pozytywem jest tendencja wzrostowa na rynku polskim. W trzecim kwartale 2018 roku krajowa sprzedaż była wyższa o 13,9 proc., co przekłada się na wzrost narastająco na poziomie 7,7 proc. Spółka również informuje, że w dużym sprzęcie grzejnym marka Amica była najlepiej sprzedającą się marką na rynku polski z udziałem ilościowym na poziomie 35 proc. Oczywiście rynki Europy Zachodniej najwięcej ważą w całej strukturze sprzedaży i urosły one w analizowanym kwartale o 12,9 proc. Istotne wzrosty zostały odnotowane na rynku niemieckim, gdzie wzrosty r/r w ciągu 9 miesięcy bieżącego roku osiągnęły dynamikę około 10 proc. Podkreślić również należy wzrost na rynku brytyjskim w funtach (+ 8 proc.), choć niestety ze względu na deprecjację GBP w efekcie sprzedaż w złotówkach była niższa o 2 p.p. Kolejny rynek, który zanotował wzrosty to segment północ, gdzie dynamika wyniosła prawie 9 proc., choć była niższa o 3 p.p. niż w poprzednim kwartale. To co cieszy, to jednak fakt, że rynek ten powrócił do wzrostów po procesie restrukturyzacji kluczowego klienta na tym rynku, o którym spółka informowała w pierwszym kwartale. Jedynym rynkiem który w 2018 roku notuje zastój to rynek wschodni, który w ciągu 9 miesięcy wzrósł tylko o 1,7 proc. Pamiętać jednak należy o dość istotnej, ponad 10 procentowej, deprecjacji rubla, która powoduje niższe przychody w złotym. Podsumowując analizę segmentów można stwierdzić, że negatywne tendencje z 2017 roku częściowo zostały zahamowane. Spółka zanotowała wzrosty sprzedaży praktycznie na każdym z rynków, co oczywiście cieszy. W dalszym ciągu jednak problemem pozostają marże handlowe zarówno na produktach jak i towarach. W analizowanym kwartale, dzięki kontroli nad kosztami sprzedaży oraz zarządu, spółka osiągnęła istotnie lepsze wyniki operacyjne r/r co jest niewątpliwie plusem.Zadłużenie wciąż pod kontrolą, ale praca nad kapitałem obrotowym zawsze się przyda

kliknij, aby powiększyćAnaliza powyższego wykresu wskaźników nie daje powodów do niepokoju. Wskaźnik zadłużenia lekko wzrósł, podobniej jak i wskaźnik obsługi zadłużenia, ale nadal są to wartości w pełni akceptowalne i bezpieczne. Przy założeniu, że spółka jest w stanie generować powtarzalną EBITDA na poziomie 180-200mln zł jest jeszcze pewna przestrzeń do zadłużania się, gdyby była taka potrzeba związana np. z chęcią kolejnych M&A. Co również istotne około połowy zadłużenia finansowego jest długoterminowe, co oczywiście należy oceniać pozytywnie.

kliknij, aby powiększyćMożemy dostrzec pozytywne objawy jak spadek rotacji zapasów w dniach, które kształtuję się obecnie na poziomie 72 dni, czyli 0 5 dni mniej niż rok wcześniej i ponad 10 dni lepiej niż w poprzednich kwartałach 2018 roku. Cykl rotacji należności również utrzymuje mniej więcej stały poziom w przedziale 65-68 dni. Z kolei rotacja zobowiązań na poziomie 77 dni to 3 dni więcej niż rok wcześniej. W efekcie tych zmian, cykl konwersji gotówki uległ poprawie i wynosi obecnie 62 dni, czyli o 12 dni krócej niż rok wcześniej. Dla pewności należałoby poczekać jeszcze 1-2 kwartały, ale bazując na obecnych danych wydaje się, że spółka jest w stanie poradzić sobie z przejęciem Sideme w kontekście kapitału pracującego. W wypadku należności handlowych odpisy na należności wynoszą 10,6 mln zł. Niestety o ile we wcześniejszych kwartalnych raportach pojawiało się wiekowanie należności, o tyle w obecnym tej tabelki zabrakło. A szkoda, ponieważ wartości, które się tam znajdowały mogły jednak budzić pewne znaki zapytania. Przypomnijmy więc stare dane.

kliknij, aby powiększyćDwie rzeczy są tutaj dość ciekawe. Po pierwsze odpisy na należności w stosunku do końca 2017 roku spadły o 12 mln zł. W rachunku wyników i strat nie widzimy jednak, żadnych pozytywnych ruchów na pozostałej działalności operacyjnej z opisem sugerującym rozwiązanie odpisu na należności. Wręcz przeciwnie w pozostałych kosztach operacyjnych za trzeci kwartał znajdziemy 0,4 mln zł kosztów związanych z utworzeniem odpisu. Wydaje się, że wytłumaczenie może być tylko jedno i być związane z decyzją zarządu o uznania tych należności za nieściągalne i spisaniu ich z ksiąg rachunkowych co zapewne nastąpiło na koniec pierwszego półrocza. W takim wypadku, nie ma to wpływu na wynik danego okresu (odpis był tworzony wcześniej), a jednocześnie wartość należności brutto (przed odpisem) oraz sama wartość odpisu znikają z ksiąg rachunkowych. Zakładam, że ruch ten częściowo związany jest z należnościami na rynku rosyjskim, które zostały objęte odpisem w drugiej połowie 2017 roku. Nie można jednak wykluczyć, ze jest to również efekt czyszczenia ksiąg z starych, dawno nieściągalnych i niewindykowalnych należności. Po drugie należy zwrócić uwagę na strukturę należności. Amica posiadała w bilansie na koniec pierwszego półrocza 2018 roku 9,4 mln zł należności handlowych przeterminowanych powyżej 90 dni, które nie było pokryte odpisem aktualizującym. Biorąc pod uwagę specyfikę rynku, długie podstawowe terminy płatności (około 75 dni) oraz wcześniejsze odpisy np. na rynku rosyjskim, warto pamiętać o tym ryzyku. A dodając brak aktualnej struktury wiekowania należności w raporcie wnikliwa analiza tej pozycji aktywów w kolejnych okresach wydaje się być koniecznością. Standardowo jeszcze krótka informacja o pozostałych należnościach, które w wypadku Amica kształtowały się w ostatnim okresie na poziomie kilkunastu milionów. Więcej szczegółów na temat tych pożyczek w jednej z poprzednich analiz ( www.stockwatch.pl/forum/wpisy-...). Przypomnę tylko, że obydwie pożyczki udzielone KKS Lech Poznań S.A. oraz Arcula Sp. z o.o. (ich wartość na 30 września 2018 roku to ok. 11,6 mln zł), według informacji zarządu, mają charakter krótkoterminowy i powinny zostać spłacone w ciągu 12 miesięcy. W wypadku pożyczki do KKS Lech warto pamiętać, że oprócz tej należności na dzień bilansowy istniały jeszcze należności handlowe w wartości 1,4 mln zł., co oznacza spadek o 3,2 mln zł r/r. Dodając do tego najnowszy transfer Lecha czyli trenera Adama Nawałkę – nie wydaje się aby te należności były istotny problemem 😊. Pozostałe informacje i podsumowanieGK Amica zawiera transakcje zabezpieczające ryzyko walutowe, ryzyko stopy procentowej zgodnie z przyjętą własną strategią zabezpieczeń, z czego dla części transakcji stosowana jest rachunkowość zabezpieczeń. Warto o tym pamiętać, że odroczone wynik wynikające ze stosowania rachunkowości zabezpieczeń ujęte w kapitale własnym na koniec analizowanego okresu wyniosły 7,9 mln zł, w porównaniu do 18,7 mln zł kwartał wcześniej oraz 3,5 mln zł na koniec września 2017 roku. Długoterminowa strategia HIT 2023 zakładała 1,2 mld EUR przychód oraz EBITDA na poziomie 9 proc. w roku 2023. Z kolei w połowie realizacji tej strategii czyli na koniec 2018 roku spółka miała uzyskać 3,45 mld zł przychodów oraz EBITDA na poziomie 300 mln co dawałoby rentowność procentową w okolicach 8,7%. W chwili obecnej można postawić zakład (orzechy przeciwko dolarom), że spółka nie będzie w stanie dowieźć takich wyników w 2018 roku. Najbardziej prawdopodobne wydaje się uzyskanie 2,9-2,95 mld zł przychodu oraz rentowności EBITDA na poziomie niecałych 7 proc. Przypomnijmy, ze w chwili obecnej, 12 miesięczne dane pokazują nam sprzedaż na poziomie 2,84 mld zł oraz EBITDA 6,6 proc. Oczywiście nie oznacza to, że spółka zawiodła bo nie realizuje długoterminowej strategii. Po pierwszej już sam fakt ogłoszenia takiej 10-letniej strategii wymaga niezwykłej odwagi oraz chęci uczciwej komunikacji z inwestorami. Po drugie widać, że spółka konsekwentnie zmierza, aby przynajmniej zbliżyć się do tego celu o czym mogą świadczyć kolejne przejęcia dokonywane na europejskim rynku. Zapewne w momencie tworzenia strategii zarząd nie zakładał aż tak szybkiego wzrostu wynagrodzeń, surowców czy istotnego spadku marżowości towarów. Nie możemy jednak zapominać o pewnej innowacyjności spółki (magazyn automatycznego składowania), powrotu do wzrostów na rynku polskim czy apetycie na dalsze selektywne poodbijanie rynków europejskich poprzez rozsądne M&A (np. próba nabycia praw do marki Fagor). Oczywiście otwartym pozostaje pytanie jak szanse rozwoju ocenią inwestorzy, którzy również zapewne wyceniają ryzyka związane ze spółką takiej jak: rosnące wynagrodzenia, niska marżowość towarowa, niepewność co do kształtowania się cen surowców czy istotna sprzedaż na rynki, które w chwili obecnej mogą być uważane za bardziej ryzykowne takiej jak rynki wschodni czy rynek brytyjski). >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 7 maja 2019 19:12

|

|

5

Dołączył: 2010-12-20

Wpisów: 267

Wysłane:

16 stycznia 2019 04:23:05

przy kursie: 120,00 zł

Oprócz tego, że "Kuchnia domowa jest smaczna i zdrowa" to powinna jeszcze dać nieźle zarobić.

AT - mamy wybicie górą z 9-miesięcznego trójkąta + podwójne dno. Ładnie to zaczyna wyglądać na kreskach...

Fundamentalnie - bardzo niska wycena, z poprawiającymi się marżami. Wyniki za 3 kw 2018r pokazują, że możemy się spodziewać bardzo mocnych zysków w 4 kw 2018.

Amika - mocny typ na najbliższe miesiące.

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

16 stycznia 2019 08:54:17

przy kursie: 120,00 zł

AT - wspomniany 9-miesięczny trójkąt jest formacja mityczną, gdyż nie występuje na wykresie cenowym spółki Amica. Przypominam - trójkąt powinien posiadać co najmniej 4 punkty styczne, z czego pierwszy punkt powinien być zgodny z obowiązującym trendem, czyli w tym wypadku powinien się znaleźć na dolnym ramieniu trójkąta.

Podwójne dno jest również mocno naciągane - drugi dołek znacznie poniżej pierwszego, zarówno w interwale dziennym jak i tygodniowym. Nie występuje pozytywna dywergencja, która pozwoliłaby "naciągnąć" ten układ do podwójnego dna.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

6 kwietnia 2019 22:10:29

przy kursie: 140,20 zł

Cudze chwalicie, bo swoje znacie - omówienie sprawozdania finansowego Amica po 4 kw. 2018 r. Pierwszy rzut oka na poniższy wykres pokazuje na pozytywne tendencje, wartościowy wzrost sprzedaży i marży handlowej został poparty również wartościową poprawą wyników na kolejnych poziomach zyskowności.

kliknij, aby powiększyćPierwszym pozytywnym objawem jest wzrost sprzedaży o 11,3 proc. r/r, czyli nawet szybciej niż w poprzednim kwartale (+9,6 proc.). Marża brutto na sprzedaży niestety wzrosła wolniej o 5,9 proc., w związku ze spadkiem jej procentowej wartości o 1,4 p.p. Jak zobaczymy przy omówieniu segmentów, jest to związana z wzrostem rentowności na poziomie towarów, ale szybszym spadkiem rentowności wyrobów własnych. Na poziomie zysku operacyjnego spółka zarobiła aż 15,6 mln zł więcej, co było zarówno zasługą niższej dynamiki kosztów sprzedaży oraz zarządu w stosunku do obrotu oraz dodatnią zmianą na pozostałej działalność operacyjnej (+ 6,9 mln zł). Tak spora różnica na pozostałej działalności operacyjnej wynika głównie z odpisów należności w czwarty kwartale 2017 roku. W końcowym efekcie rentowność operacyjna spółki wzrosła do poziomu 6,3 proc., czyli najwyżej w ostatnich 7 kwartałach oraz wyżej 0 1,4 p.p. niż rok wcześniej. Gdybyśmy jednak porównywali rentowność na poziomie zysku na sprzedaży wzrost ten nie byłby już tak spektakularnym choć nadal wynosiłby zdrowe +0,4 p.p. Na poziomie działalności finansowej spółka zaraportowała saldo lepsze o 2,5 mln zł r/r, związane z wyższymi kosztami finansowymi. Niestety spółka nie przedstawia w swoich sprawozdaniach kwartalnych not do tej pozycji, a jedyni w sprawozdaniu rocznym. Analizując tę pozycję w ujęciu rocznym widzimy pozytywną zmianą r/r w wartości 7,0 mln zł. Wynikała ona przede wszystkim z wyższych przychodów z tytułu instrumentów pochodnych +(3,8 mln zł), niższych odsetek od kredytów i pożyczek (+1,9 mln zł) oraz mniejszej wartości ujemnych różnic kursowych (+0,9 mln zł). Myślę, ze podobne powody mogą tłumaczyć zmiany w czwartym kwartale 2018 roku. W efekcie końcowym powyżej opisane sytuacje wpłynęły na wzrost zysku brutto r/r o kwotę18,2 mln zł. Na poziomie zysku netto różnica spada jednak zaledwie do 6,4 mln zł za sprawą efektywnej stopy podatkowej, która w analizowanym okresie wyniosła standardowe 19,8 proc. Natomiast rok wcześniej była ona ujemna i było to związane z rozpoznaniem aktywa podatkowego z tytułu inwestowania w SSE. Skupmy się w takim razie na trendzie w marżach i zobaczmy gdzie widać symptomy poprawy , a gdzie jeszcze musimy na to poczekać..

kliknij, aby powiększyćPrzypomnijmy, że szczyty marży handlowej (oraz marż na kolejnych poziomach) osiągane były w latach 2015-2016. Począwszy od 2017 zyskowność ta, w ujęciu procentowym, systematycznie spadała, aż do drugiego kwartału 2018 roku. Od tego momentu możemy zaobserwować odbicie na większości poziomów marż, co przy rosnącej sprzedaży przekłada się na wzrosty wartościowe. W czwartym kwartale marża brutto na sprzedaży wyniosła 28,1 proc., i była o 1,4 p.p. niższa niż rok wcześniej. Co prawda marża ta była wyższa o 2,0 p.p. niż kwartał wcześniej, ale analizując poprzednie lata wydaje się być to w pewien sposób powiązane z miksem sprzedażowym (większy udział w sprzedaży w czwartym kwartale produktów własnych). W efekcie marża handlowa wzrosła o 13,0 mln zł (+25,0 mln zł dzięki zwiększonej sprzedaży oraz -12,0 mln z powodu niższej procentowej marży). Z kolei marża na sprzedaży marża operacyjna oraz EBITDA bardzo ładnie odbijają już drugi kwartał z rzędu. Jest to związane z faktem rosnącej sprzedaży oraz trzymaniem w ryzach kosztów ogólnozakładowych oraz kosztów sprzedaży. Ich dynamika w analizowanym kwartale wyniosła tylko 2,4 proc., co jest o 8.9 p.p. niższą wartością niż dynamika sprzedaży. Podsumowując analizę zyskowności w ujęciu kwartalnym należy podkreślić powrót do wyższych rentowności na poziomie zysku na sprzedaży i zysku operacyjnego, spowodowanej przede wszystkim rosnącą sprzedażą i kontrolą kosztów sprzedaży i zarządu. Marża brutto na sprzedaży wciąż wydaje się być pod presją, choć być może dołek został już osiągnięty.

kliknij, aby powiększyćW ciągu ostatniego roku spółka wypracowała marżę brutto na sprzedaży na poziomie 27,4 proc., przy rentowności EBTDA na poziomie 7,0 proc. W latach 2014-2016 marże handlowa oscylowała w przedziale 31-33 proc., co miało przełożenie na EBITDA na poziomach 8,1-8,8 proc. Wyniki 2018 roku na poziomie rentowności operacyjnej w ujęciu procentowym są słabsze niż rok wcześniej. Jeśli jednak spojrzymy na ujęcie wartościowy, to zyski są wyższa i tak zysk operacyjny wyniósł 152 mln zł w porównaniu do 143,5 mln rok wcześniej. Oczywiście na wyższe zyski ma przełożenie wyższa sprzedaż, która r/r wzrosła o 10,3 proc., czyli 273 mln zł. Niewątpliwie założenie przyjęte w strategii HIT 2023 dotyczące rentowności EBITDA na poziomie zbliżonym do 9,0 proc., będzie bardzo trudne do wykonania, o ile spółka nie będzie w stanie powrócić do marży handlowej powyżej 30 proc. Wzrosty sprzedażowe cieszą, choć za sprawą chińskich towarów W analizowanym okresie towary osiągnęły 52,7 proc. udziału w całości sprzedaży. Jest to o 4,2 p.p. mniej niż w poprzednim kwartale oraz 3,5 p.p. więcej niż w okresie porównywalnym roku poprzedniego. Spadek znaczenia towarów w całości sprzedaży w porównaniu do kwartału poprzedniego jest dość naturalnym i wynika z innego miksu sprzedażowego. Dlatego w tym wypadku sugeruję raczej analizę zmian r/r. O ile w dwóch poprzednich kwartałach miło zaskoczyła dynamika sprzedaży produktów, to wyniki czwartego już nie są tak jednoznaczne. Sprzedaż wyrobów gotowych wzrosłą, lecz jej dynamika na poziomie 3,3 proc., nie powala na kolana. Za to sprzedaż towarowa zanotowała przyrost o 19,2 proc. co musi budzić respekt. Analizując komentarze zarządu możemy przyjąć, że wzrosty na sprzedaży towarów to zasługa przede wszystkim dynamicznie rosnącej sprzedaży lodówek oraz zmywarek, zarówno na rynku polskim (przychody ze sprzedaży lodówek wzrosły o 23,9 proc. r/r.) jak i zagranicznych Niemcy, Skandynawia czy rynki wschodnie). Dynamicznie rosnąca sprzedaż towarów cieszy, ale należy pamiętać, że wciąż rentowność operacyjna jest wyższa na sprzedaży produktów. Rentowność operacyjna wyrobów własnych jest wciąż o ponad 50 proc. wyższa niż rentowność towarów (12,7 proc. vs 8,3 proc. w ostatnim kwartale, choć różnice te istotnie się zmniejszają. Oczywiście z jednej strony cieszy fakt, że rentowność towarowa, po dołku z czwartego kwartału 2017 roku, zaczyna odbijać i jest już na poziomie dobrych wyników z 2016 roku. Z drugiej jednak strony niepokoi wciąż spadająca rentowność na produktach.

kliknij, aby powiększyćSprzedaż towarowa, uczciwie trzeba powiedzieć, pozytywnie zaskoczyła. O ile zazwyczaj spadała w czwartym kwartale, to w tym roku osiągnęła, a nawet delikatnie przebiła wartości z trzeciego kwartału. Amica zahamowała również spadkowy trend na marży brutto na sprzedaży (w moim nazewnictwie to po prostu marża handlowa), która w tym kwartale wyniosła 24,4 proc. i była o 0,2 p.p. wyższa niż rok wcześniej. Oczywiście porównanie do marż osiąganych w 2016 roku (27-28 proc.) wypada blado, ale niewątpliwie trzeba docenić zahamowanie trendu i prawdopodobnie zaakceptować fakt, że tak wysokie marże jak osiągane kilka lat wcześniej to raczej to se nevrati. Tak naprawdę istotniejszym i pozytywnym jest sytuacja, w której spółka na samym końcu osiągnęła wyższą w złotówkach wartość marży brutto na sprzedaży towarów niż rok wcześniej co się dzieje w chwili obecnej. Na poziomie zysku operacyjnego widzimy dwie rzeczy. Po pierwsze dźwignię operacyjną, która ładnie pokazuje jak istotne wzrosty sprzedaży przy nawet niewielkiej poprawie procentowej marży handlowej przekłada się na wzrosty zysku operacyjnego. Po drugie segment towarów wzmocnił pierwszy efekt poprzez niższe koszty operacyjne (koszty sprzedaży, ogólnozakładowe oraz przypisane do segmenty pozostałe koszty operacyjne). Tak naprawdę to były one sporo niższe r/r (-11,9 proc.) jak i w porównaniu do poprzedniego kwartału (-6,3 proc.). Niestety nie mam pewności czy np. odpisy na należności czy zapasy są alokowane do segmentów czy pozostają w kosztach ogólnych nieprzypisanych do segmentów. Jednakże biorąc pod uwagę zmianą kw/kw jest to redukcja dosyć znaczna – jeśli się potwierdzi w kolejnych kwartałach i nie będzie jakimś one-off to naprawdę należałoby patrzeć optymistycznie na rentowność towarową w nadchodzącym roku. Aby nie było tak kolorowo to trzeba jednak wspomnieć o jednym potencjalnym zagrożeniu, które może się zacząć materializować już niebawem. W konsekwencji wojny handlowej USA-Chiny warto przypomnieć, że chińscy dostawcy towarów do Amiki mają również swoją istotną ekspozycją sprzedażową na Stany Zjednoczone. W takim wypadku utrata lub istotne ograniczenie takiego rynku może mieć pewne konsekwencje również dla Amiki. Z jednej strony to zagrożenie wzrostem cen towarów (mniejsze obłożenie produkcji przez chińskich dostawców czyli wyższe koszty więc może zaistnieć chęć podniesienia przez nich cen). Z drugiej strony zamówienia Amica mogą być w takim wypadku dla nich bardzo istotne i znaczenie GK Amica może tam wzrosnąć. Spróbujmy teraz przeanalizować zyskowność wyrobów własnych.

kliknij, aby powiększyćJeśli chodzi o segment produktów własnych to zachował się on trochę inaczej niż towary. Sprzedaż produktów wzrosła, choć dynamika 3,3 proc. w porównaniu do towarów nie jest imponująca. To co jednak powinno bardziej martwić i zastanawiać to marża handlowa. Marża brutto na sprzedaży osiągnęła poziom 32,0 proc., co jest istotnie wyższą procentową rentownością niż na towarach, ale jednocześnie aż o 2,9 p.p. niżej niż rok wcześniej. W efekcie wartość marży handlowej na produktach osiągnęła 123,0 mln zł i była o 6,8 mln zł niższa niż rok wcześniej. Patrząc na strukturę kosztów rodzajowych (trzeba jednak pamiętać, że część tych kosztów idzie nie do kosztu własnego, a do kosztu sprzedaży bądź zarządu) widzimy istotnie wzrosty na wynagrodzeniach oraz usługach obcych. W analizowanym kwartale świadczenia pracownicze zwiększyły się aż o 17,6 proc. r/r, choć trzeba też przyznać, że wzrost całoroczny wyniósł tylko 6,2 proc., choć i tak jest to dynamika wyższa o 1,2 p.p. niż sprzedaż produktów. W poprzednim roku spółka musiała się mierzyć z istotnymi wzrostami materiałów (stal) czy wynagrodzeń. Wydaje się, że w tych tematach nadal są wyzwania stojące przed spółką, choć dynamika wzrostu tych kosztów w ujęciu rocznym nie jest już tak duża jak rok wcześniej. Spółka ma zresztą na to odpowiedź, co zapewne będzie widoczne w nakładach inwestycyjnych w postaci capex-u na robotyzację i automatyzację. Zresztą pierwsze kroki zostały przetarte w 2017 roku przy wdrożeniu zautomatyzowanego magazynu logistycznego. Teraz zapewne przyjdzie czas na produkcję i procesy z nią związane. Niestety zarówno marża handlowa jak i marża operacyjna na produktach w czwartym kwartale 2018 roku nie mogą napawać optymizmem. Nie dość, ze marża brutto na sprzedaży była niższa, to procentowy ani wartościowy poziom zysku operacyjnego nie uległ poprawie. Rentowność operacyjna w czwartym kwartale osiągnęła wartość 48,7 mln zł (12,7 proc.) czyli o 9,6 mln zł mniej (-3,0 p.p.) niż rok wcześniej. Oznacza to, że koszty sprzedaży oraz zarządu w tym segmencie nie spowodowały pozytywnego efektu i rosły mniej więcej zgodnie z dynamiką sprzedaży. Polska wciąż trzyma się mocnoPrzejdźmy w takim razie do analizy sprzedaży w ujęciu geograficznym.

kliknij, aby powiększyćPierwszym całkiem istotnym pozytywem jest nadal utrzymująca się tendencja wzrostowa na rynku polskim. W czwartym kwartale 2018 roku krajowa sprzedaż była wyższa o 9,1 proc., co przekłada się na wzrost roczny na poziomie 8,1 proc. Sprzedaż na polskim rynku istotnie wzrasta trzeci kwartał z rzędu, do czego niewątpliwie przyczynił się istotny wzrost sprzedaży towarów, w szczególności lodówek, których sprzedaż w całym 2018 roku wzrosła o 23,9 proc. Tak więc można w zasadzie obwieścić, że spółce udało się odbudować swoją pozycję na krajowym rynku, po dość słabym 2017 roku. Oczywiście rynki Europy Zachodniej (tutaj najważniejsze rynki to Niemcy, Wielka Brytania i Francja) najwięcej ważą w całej strukturze sprzedaży i urosły one w analizowanym kwartale dokładnie o tyle samo (procentowo) co sprzedaż na rynku krajowym, a w całym 2018 roku dynamik wyniosła o aż 14,5 proc. Istotne roczne wzrosty zostały odnotowane na rynku niemieckim (ponad 10 proc.) czy na rynku brytyjskim (sprzedaż w funtach + 7,1 proc.). Kolejny rynek, który zanotował wzrosty to segment północ, gdzie dynamika wyniosła ponad 30 proc., a w całym roku było to niecałe 14 proc. Cieszy fakt, że rynek ten powrócił do wzrostów po procesie restrukturyzacji kluczowego klienta na tym rynku, o którym spółka informowała w pierwszym kwartale 2018. Nawet rynek wschodni, notujący niewielkie dynamiki wzrost narastająco za 3 pierwsze kwartały obudził się w ostatnim kwartale. Wzrosty na poziomie 17 proc. to przede wszystkim zasługa wyższej sprzedaży piekarników, kuchni wolnostojących oraz towarów handlowych oraz rosnącego rynku ukraińskiego, który w 2018 roku zanotował dodatnią dynamikę +16,5 proc. W efekcie końcowym sprzedaż na rynek wschodni w 2018 roku była o 5 proc. wyższa niż rok wcześniej. Jeśli chodzi o przyszłość to spółka delikatnie sygnalizuje chęć przyjrzenia się rynkowi amerykańskiemu, na którym spółka kilkanaście lat temu była obecna. W chwili obecnej nie ma decyzji o wejściu na ten rynek, choć jak rozumiem jest to kuszący pomysł, biorąc pod uwagę zapewne problemy producentów chińskim na tym rynku (cła, podejście prezydenta Trumpa do Chin). Pamiętajmy jednak, że po przejęciu w marcu 2017 roku pełnej kontroli nad Sideme Amica zaczęła notować gorsze wyniki. W drugiej połowie 2018 roku nastąpiło odbicie w grupie Amica, choć bazując na wywiadzie prezesa Rutkowskiego wydaje się, że jeszcze sporo pracy, aby spółka francuska osiągnęła rentowności charakterystyczne dla pozostałej części grupy. Oczywiście nadal bardzo dużą niewiadomą jest Brexit i ewentualnie co będzie po nim i jak się zachowa ten rynek. Podsumowując analizę segmentów można stwierdzić, że negatywne tendencje z 2017 roku zostały zahamowane. Spółka zanotowała wzrosty sprzedaży praktycznie na każdym z rynków, co oczywiście cieszy. Teraz tylko jeszcze poprawa marż i świat oraz powrót do wyższych wycen stoi otworem. Potencjał do zadłużania istnieje

kliknij, aby powiększyćAnaliza powyższego wykresu wskaźników nie daje powodów do niepokoju. Wskaźnik zadłużenia spadł i osiągnął wartość 54,5 proc. czyli o 2,4 p.p. mniej niż rok wcześniej. Podobnie wygląda kwestia wskaźnika obsługi zadłużenia finansowego, który ponownie powrócił poniższej jedności. Przy założeniu, że spółka jest w stanie generować powtarzalną EBITDA na poziomie 200 mln zł jest jeszcze całkiem spora przestrzeń do zadłużania się, gdyby była taka potrzeba związana np. z chęcią kolejnych M&A. Co również istotne część zadłużenia finansowego jest długoterminowe, co oczywiście należy oceniać pozytywnie.

kliknij, aby powiększyćMożemy dostrzec pozytywne objawy jak spadek rotacji zapasów w dniach, które kształtuję się obecnie na poziomie 67 dni, czyli o 2 dni mniej niż rok wcześniej. Cykl rotacji należności był zbliżony do zeszłorocznego i wyniósł 61 dni, podobnie jak rotacja zobowiązań na poziomie 84 dni to 3 dni więcej niż rok wcześniej. W efekcie tych zmian, cykl konwersji gotówki uległ poprawie o 1 dzień i wynosi obecnie 45 dni. Chyba można już zaryzykować stwierdzenie, że spółka poradziła sobie z przejęciem Sideme w kontekście kapitału pracującego. W wypadku należności handlowych odpisy na należności wynoszą 9,0 mln zł i w stosunku do końca 2017 roku spadły o 13,5 mln zł.

kliknij, aby powiększyćW rachunku wyników i strat nie widzimy jednak, żadnych pozytywnych ruchów na pozostałej działalności operacyjnej z opisem sugerującym rozwiązanie odpisu na należności. Wydaje się, że wytłumaczenie może być tylko jedno i być związane z decyzją zarządu o uznania tych należności za nieściągalne i spisaniu ich z ksiąg rachunkowych co zapewne nastąpiło na koniec pierwszego półrocza. W takim wypadku, nie ma to wpływu na wynik danego okresu (odpis był tworzony wcześniej), a jednocześnie wartość należności brutto (przed odpisem) oraz sama wartość odpisu znikają z ksiąg rachunkowych. Należy zwrócić uwagę jednak na strukturę należności. Amica posiadała w bilansie na koniec 2018 roku 5,2 mln zł należności handlowych przeterminowanych powyżej 60 dni (6,6 mln zł rok wcześniej), które nie było pokryte odpisem aktualizującym. Biorąc pod uwagę specyfikę rynku (sprzedaż do dystrybutorów czyli firm handlowych często działających na ujemnym kapitale obrotowym), długie podstawowe terminy płatności oraz wcześniejsze odpisy np. na rynku rosyjskim, warto pamiętać o tym ryzyku. Standardowo jeszcze krótka informacja o pozostałych należnościach, które w wypadku Amica kształtowały się w ostatnim okresie na poziomie kilkunastu milionów, a na koniec 2018 roku wyniosły 11 mln zł. Przypomnę tylko, że obydwie pożyczki udzielone KKS Lech Poznań S.A. oraz Arcula Sp. z o.o. według informacji zarządu, mają charakter krótkoterminowy i powinny zostać spłacone w ciągu 12 miesięcy. Spółka podała w raporcie, że w marcu 2019 roku nastąpiła sprzedaż udziałów w spółce Arcula przez spółkę z GK Amica Marcelin Management Sp. z o.o. Ponadto, Arcula dokonała spłaty pożyczek na rzecz spółki Marcelin Management na ogólna kwotę 10,6 mln zł. Dwa słowa o dywidendzie, który zarząd Amica zaproponował w wartości 4 zł na 1 akcję, co jest o 1 zł więcej niż rok temu, choć o 1,5 zł mniej niż dwa lata wcześniej, proponowana dywidenda. Oznacza to wypłatę około 30 mln zł dywidendy z niecałych 115 mln zł zysku netto, czyli wskaźnik wypłaty dywidendy około 26 proc. Natomiast stopa dywidendy przy obecnym kursie wyniesie około 2,8 proc., co oczywiście super osiągnięciem nie jest, choć przekracza poziom inflacji. Amica prowadzi od kilku lat dość konsekwentną strategię finansowania się i dywidendy wpisane są w jej tok, choć trudno spodziewać się wypłat na poziomie zbliżonym do 100 proc. zysku netto. Prezes Rutkowski jasno komunikuje, że chce, aby Amica była firmą dywidendową, ale nie chce narażać spółki na zwiększenie zadłużenia (nie wyższe niż 2x EBITDA) i trzeba też mieć pieniądze na inwestycje. W tym wypadku mówimy przede wszystkim o automatyzacji fabryki (niekoniecznie wzrost mocy produkcyjnych a raczej kwestia robotyzacja linii produkcyjnych kuchni), potencjalne akwizycje (np. marki producenckie bądź dystrybutorzy). Szczególnie ten pierwszy pomysł (automatyzacja przez robotyzację) jest warunkiem istotnym, aby spółka mogła się dalej rozwijać w tym tempie co dotychczas nie tracąc na rentowności. Pozostałe informacje i podsumowanieSpółka podała, że na koniec 2018 roku zabezpieczyła ok. 90 proc. ekspozycji netto wynikającej z transakcji sprzedaży denominowanych w walutach obcych oraz ok. 90 proc. ekspozycji netto wynikającej z transakcji zakupu denominowanych w walutach obcych prognozowanych na nowy rok budżetowy. Oczywiście część sprzedaży o zakupów zawierana jest w takich samych walutach obcych, co stanowi naturalne zabezpieczenie przed ryzykiem walutowym. GK Amica zawiera transakcje zabezpieczające ryzyko walutowe, ryzyko stopy procentowej zgodnie z przyjętą własną strategią zabezpieczeń, z czego dla części transakcji stosowana jest rachunkowość zabezpieczeń. Warto o tym pamiętać, że odroczone wynik wynikające ze stosowania rachunkowości zabezpieczeń ujęte w kapitale własnym na koniec analizowanego okresu wyniosły 28,1 mln zł (już po wpływie podatku odroczonego), w porównaniu do 7,9 mln zł kwartał wcześniej oraz 2,3 mln zł na koniec grudnia 2017 roku. W dniu 5 kwietnia dwaj członkowie zarządu (CFO oraz osoba odpowiedzialna za handel) poinformowali rynek, ze nie będą ubiegać się o miejsce w zarządzie na kolejną kadencję, a swój rozwój zawodowy planują poza strukturami grupy kapitałowej Amica. Niewątpliwie jest to zastanawiająca informacja, w sytuacji gdzie wyniki finansowe pokazują odbicie, interesujące projekty w pipeline (być może Fagor), a program motywacyjny kusi (w końcu skupiono akcje za 30 mln, z których większość może trafić właśnie do członków zarządu). Długoterminowa strategia HIT 2023 zakładała 1,2 mld EUR przychód oraz EBITDA na poziomie 9 proc. w roku 2023. Z kolei w połowie realizacji tej strategii czyli na koniec 2018 roku spółka miała uzyskać 3,45 mld zł przychodów oraz EBITDA na poziomie 300 mln co dawałoby rentowność procentową w okolicach 8,7%. Spółce udało się dowieźć 2,9 mld zł obrotu oraz 205 mln zł EBITDA, co daje rentowność na poziomie 7,0 proc., czyli to co mniej więcej szacowałem przy poprzedniej analizie. Zarząd spółki przyznał, że myśli w chwili obecnej o „delikatnej” rewizji celów z strategii i można domniemywać, że dotyczyć to będzie przede wszystkim kwestii rentowności. Osiągnięcie EBITDA na poziomi 9,0 proc. wydaje się w tej chwili mało realne (ryzyka typu koszty wynagrodzeń, energii, towary, Brexit) i zapewne spółka będzie starała się osiągnąć poziom 7,5-8,5 proc., co i tak wydaje się być dobrym rezultatem. Przypomnijmy, że najlepsza procentowo rentowność spółka uzyskała w 2015 roku na poziomie 8,8 proc., która jednak nie została potem powtórzona. Niewątpliwie do realizacji strategii potrzebne jest zahamowanie spadku rentowności na poziomie marzy handlowej na produktach oraz zwiększaniu udziału sprzedaży produktów w całości obrotu, co może skutkować kolejnymi transakcjami M&A (zakup dystrybutorów bądź marek lub też wejście w produkcję wyrobów np. jak okapy). >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 7 maja 2019 19:04

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

5 września 2019 09:21:49

przy kursie: 114,40 zł

Krótki komentarz do wynikóW Q2 2019. Analiza będzie w przyszłym tygodniu. Ale kilka zdań: 1) Wyniki lepsze od konsensusu to oczywiście plus 2) Niestety sprzedaż rośnie tylko o 2,5 proc. r/r - to jest mało. Tutaj zaszkodził przede wszystkim spadek w Rosji. 3) Na poziomie marży brutto na towarach jest na podobnym % poziomie co rok temu (troszkę gorzej)- biorąc pod uwagę wzrosty kosztowe (płace, energia) to plus - na pierwszy rzut oka sytuację poprawia marża na towarach, a nie produktach - długoterminowo to nie jest dobry znak. Ale oczywiście dobrze, że tam mają lepszą marżę. 4) Saldo PPO/PKO +1,2 vs -2,5 last year - to robi poprawę na zysku operacyjnym (+11% r/r). Na zysku na sprzedaży jest gorzej. Tutaj trzeba się przyjrzeć jakie rezerwy rozwiązywali i czy to ma sens czy raczej lekkie podciąganie wyniku. 5) Szansa na Q3 to baza z marżą brutto niższą i jeśli ruszy sprzedaż własnych produktów to EUR/PLN powinno pomagać. 6) Zysk netto niższy r/r ale to jest efekt wysokiej bazy (rozpoznanie aktywa z tyt. pod. odroczonego) tym bym się nie przejmował. Reszta znajdzie się w analizie. Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

14 września 2019 10:03:08

przy kursie: 114,60 zł

Hiszpańska corridę czas zacząć - omówienie sprawozdania finansowego Amica po 2 kw. 2019 r. Już po opublikowaniu wyników za I półrocze Amica poinformowała o sfinalizowaniu wielomiesięcznych rozmów w sprawie nabycia znaku towarowego Fagor. Transakcja to powinna istotnie zwiększyć obecność spółki na rynku Półwyspu Iberyjskiego. Zanim do tego jednak dojdzie, spójrzmy na wyniki pierwszego półrocza 2019 roku. Spółka zaraportowała 2,4 proc. wzrost sprzedaży w Q2 2019 oraz 4,7 proc. w całym pierwszym półroczu. Niestety tendencja dość szybkiego wzrostu sprzedaży z poprzednich kwartałów została zahamowana.

kliknij, aby powiększyćMarża brutto na sprzedaży niestety wzrosła troszkę wolniej bo 1,7 proc., w związku ze spadkiem jej procentowej wartości o 0,2 p.p. w porównaniu do drugiego kwartału poprzedniego roku. Jak zobaczymy przy omówieniu segmentów, jest to związane z wzrostem rentowności na poziomie towarów, ale szybszym spadkiem rentowności wyrobów własnych. Na poziomie zysku operacyjnego spółka zarobiła 3,4 mln zł (+12,0 proc.) więcej r/r, co było zasługą przede wszystkim istotnej dodatniej zmiany na saldzie pozostałych przychodów i kosztów operacyjnych (PPO/PKO) w kwocie +3,7 mln zł. W ubiegłym roku wartość ta wyniosła -2,5 mln zł, podczas gdy w analizowanym kwartale była to dodatnia wartość +1,2 mln zł. Główne powody tak istotnej zmiany to lepsze saldo na rozwiązaniu rezerw (na niezasadne bonusy oraz pozostałe) w kwocie 2,0 mln zł oraz pozytywne efekty rozliczenia z ubezpieczycielem (+0,5 mln r/r). Dodatkowo spółka w ubiegłym roku poniosła stratę na sprzedaży środków trwałych w kwocie 1,2 mln zł, a obecnie taka sytuacja nie wystąpiła. Gdybyśmy analizowali rentowność operacyjną na poziomie zysku na sprzedaży to okazałoby się, że rósł on wolniej o 1,9 proc. niż rok wcześniej. Ten spadek rentowności na sprzedaży jest wynikiem zarówno niższej marży brutto na sprzedaży (to wspomniane wcześniej 0,2 p.p. mniej) i szybszego niż sprzedaż przyrostu kosztów sprzedaży (+3,7 proc.). To co może cieszyć to utrzymanie kosztów zarządu w ryzach co oznaczało nominalny wzrost r/r o 1,00 mln zł czyli 1,2 proc. Zysku brutto wyniósł 27,1 mln zł i był o 10,8 proc. wyższy niż rok wcześniej. Z kolei na poziomie zysku netto odnotowujemy istotny regres (-14,3 proc.). Nie ma jednak powodu do niepokoju, ponieważ jest to spowodowane zawyżoną bazą roku ubiegłego, gdy rozpoznano aktywo z tyt. podatku odroczonego związane z inwestycjami w SSE na kwotę 9,7 mln zł. To oczywiście podniosło jednorazowo wynik netto drugiego kwartału. Stąd efektywna stopa podatkowa wyniosła wtedy -18,7 proc., podczas gdy obecnie było to 9,3 proc. Skupmy się w takim razie na trendzie w marżach i zobaczmy gdzie widać symptomy poprawy, a gdzie jeszcze musimy na to poczekać..

kliknij, aby powiększyćSpółka osiągała najwyższe marże brutto na sprzedaży (31-33 proc.) w latach 2015-2016. W chwili obecnej (12 miesięczny okres) marża sytuuje się na poziomie 27,4 proc. Różnica 4 p.p. jest dość znaczna, ponieważ przy 3 mld sprzedaży rocznej przekłada się to w ciągu roku na dodatkową marżę w wysokości prawie 120 mln zł. Innymi słowy, gdyby spółka była w stanie utrzymać marżę handlową (marżę brutto na sprzedaży) na swoich rekordowych poziomach to mogłaby prawie podwoić swoje zyski. Niestety rosnące świadczenia pracownicze, podwyżki cen komponentów, droższy fracht, czy rosnące koszty energii spowodowały, że nie było to zadanie wykonalne. W drugim kwartale marża brutto na sprzedaży wyniosła 27,6 proc., czyli o 0,5 p.p. mniej niż kwartał wcześniej i 0,2 p.p. mniej niż rok temu. Nadal niestety widzimy tutaj negatywny trend co nie może nastrajać optymistycznie i ma to również przełożenie na marże na sprzedaży. Z kolei marża operacyjna oraz marża EBITDA ustabilizowały się w dwóch ostatnich kwartałach na poziomach odpowiednio 4,4 proc. i 6,35 proc. Przyjmijmy, że spółka osiągnie rentowność EBITDA w 2019 na poziomie ponad 7 proc., ponieważ czwarty kwartał historycznie był zazwyczaj wyżej marżowy. Założenia przyjęte w strategii HIT 2023 dotyczące rentowności EBITDA na poziomie zbliżonym do 9,0 proc., po prostu wydaję się być nie do osiągnięcia w obecnym otoczeniu gospodarczym. Co zresztą spółka przyznała, zapowiadając modyfikację strategii HIT 2023. Koszty świadczeń pracowniczych za ostatni kwartał wyniosły 83,3 mln zł i wzrosły o 4,8 proc. r/r, podczas gdy w całym pierwszym półroczu była to wartość 150,5 mln zł, co przełożyło się na dynamikę 5,1 proc. Biorąc pod uwagę istotną presję płacową panującą w Polsce wydaje się to być całkiem dobry wynik. Podsumowując wydaje się, że marża brutto na sprzedaży cały czas znajduje się pod presją, choć zapewne jej główny impet już wygasł. Nie należy jednak zapominać o wyzwaniach na rok 2020 w postaci rosnących kosztów pracy i energii. Sprzedaż już nie pędzi jak wcześniejNa początek informacja i minus przyznany przeze mnie spółce. Amica postanowiła od stycznia 2019 roku wykazywać sprzedaż materiałów oraz części zamiennych w segmencie „Pozostałe”. Do tej pory były one konkretnie przypisywane do poszczególnych grup asortymentowych. Spółka jak najbardziej ma prawo do takiej zmiany, jeśli uważa ją za słuszną i lepiej oddającą informacje zarządcze. Problem polega jednak na tym, że po pierwsze poinformowano o tym dopiero teraz, a nie w raportowaniu za Q1 2019. Po drugie pokazano skorygowane dane ale tylko za pierwsze półrocze. W efekcie w rozbiciu kwartalnym 2018 w zasadzie nie mamy poprawnych (w sensie porównywalności) informacji w tym zakresie. Dlatego też wykresy przedstawiam nadal w ujęciu kwartalnym, ale analiza opisowa będzie dotyczyła półrocza. Rentowność operacyjna wyrobów własnych jest wciąż istotnie wyższa (13,1 proc. na wyrobach własnych w pierwszym półroczu 2019 vs 5,0 proc. na towarach) choć różnice te istotnie się zmniejszają. W porównywalnym okresie odpowiednie wartości wyniosły 16,0 proc. oraz 4,5 proc. Oznacza to, że w pierwszej połowie 2018 stosunek rentowności wynosił 3,6 podczas gdy obecnie już tylko 2,6. Cieszy poprawa rentowności towarowej, lecz niepokoi wciąż spadająca rentowność na produktach.

kliknij, aby powiększyćSprzedaż towarów w pierwszym półroczu wzrosła o 5,7 proc. co było wynikiem lepszym o 1 p.p. niż całkowita dynamika sprzedaży. W efekcie udział towarów w całości sprzedaży wzrósł o 0,5 p.p. do 54 procent. Na poziomie zysku brutto na sprzedaży dynamika wyniosła już 9,2 roc., ponieważ koszt własny rósł wolniej niż sprzedaż o 1,1 p.p. W efekcie marża brutto na sprzedaży za 6 miesięcy 2019 roku wyniosła 24,2 proc. Oczywiście gdybyśmy porównali ja z marżą osiąganą w roku 2016 (28-29 proc.) to można się krzywić. Należy jednak docenić, że trend obniżenia marży na towarach został przynajmniej zahamowany i nastąpiła pewna stabilizacja. Teraz czekamy na odbicie w górę, choć powrót do rekordowych wyników z lat poprzednich nie wydaje się być prosty, albo mówiąc wprost mało prawdopodobny. Patrząc na marżę wartościowo ważnym jest również fakt, że była ona o 15 mln zł wyższa niż w pierwszym półroczu 2018 roku. A przecież na końcu liczą się pieniądze. Poza tym wyższa wartościowo marża brutto spowodowała, że nawet szybki przyrost pozostałych kosztów operacyjnych (+9,2 proc.) nie wyrządził szkody temu segmentowi. Finalnie zysk operacyjny na towarach wyniósł 37 mln zł czyli o 17 proc. więcej r/r, co oznaczało wartościowy przyrost o 5 mln zł. Spróbujmy teraz przeanalizować zyskowność wyrobów własnych.

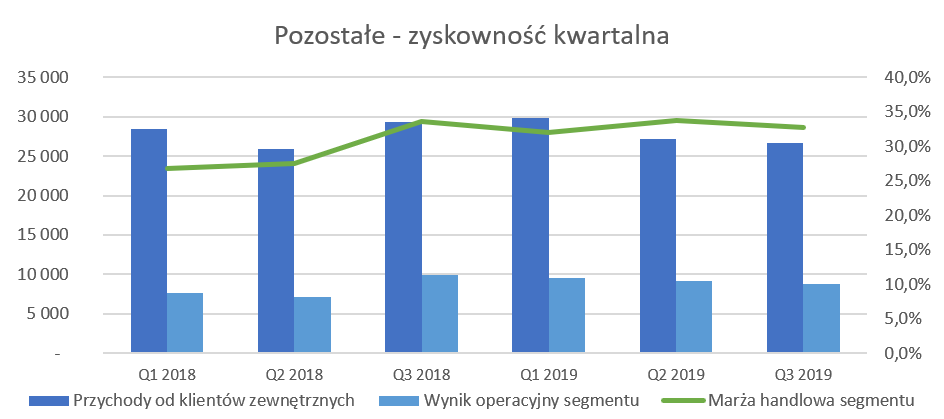

kliknij, aby powiększyćNiestety tutaj sytuacja wygląda gorzej. Po pierwsze sprzedaż rośnie wolniej, bo o 3,4 proc. (cały czas analizuję pierwsze półrocze) natomiast koszt własny szybciej (+5,7 proc.). To oczywiście spowodowało spadek marży handlowej z 33,5 proc. w 2018 roku do 32,1 proc. w analizowanym półroczu. W efekcie, pomimo nominalnego wzrostu sprzedaży zysk brutto na sprzedaży spadł w ujęciu wartościowym o niecałe 2 mln zł. Również w tym wypadku idealnym modelem byłby powrót do marżowości na poziomie 35 proc., choć nie wydaje się aby w kolejnym kwartale było to realne. Koszty świadczeń pracowniczych, po eksplozji w czwartym kwartale 2018 roku (+17,6 proc.) rosły zdecydowanie wolniej bo tylko o 5,1 proc. Jest to dynamika troszkę wyższa od sprzedaży, lecz przy obecnym rynku pracownika w Polsce to i tak wynik jak najbardziej akceptowalny. Choć tutaj mała uwaga, może to być spowodowane prozą życia, czyli wynajmem pracowników na większa skalę niż dotychczas. Może na to wskazywać dość istotny (+10,9 proc. w półroczu) wzrost usług obcych. Niestety dźwignia operacyjna w wypadku produktów gotowych zadziałała w drugą stronę. Niższa marża brutto zarówno w ujęciu procentowym (01,0 proc.) oraz wartościowym (02,0 mln zł) oraz rosnące koszty operacyjne (+11,9 proc. r/r) w efekcie końcowym spowodowały, że spółka zaraportowała w tym segmencie tylko 76 mln zł zysku operacyjnego w porównaniu do 89 mln zł rok wcześniej (spadek -15,3 proc. r/r). Na poziomie zysku operacyjnego w segmencie towary spółka wypadła lepiej w tym półroczu (5 mln zł), ale gorzej w segmencie produkcji własnej (-13 mln zł). Z kolei trzeci ostatni i najmniejszy segment pozostałe przyniósł pozytywną zmianę +4 mln zł. Niestety w tym wypadku trudno przeprowadzić poważną analizę rentowności w związku ze zmianami w segmentach o których pisałem powyżej. Przy zastosowaniu nowej klasyfikacji sprzedaży do segmentów zaraportowano obrót w tym segmencie na poziomie 54 mln zł (1 półrocze 2018), podczas gdy w starym układzie było to zaledwie 17 mln zł. Gdy spojrzymy na dane półroczne w nowym ujęciu to widzimy wzrost sprzedaży zgodny z tendencją całkowitą (+5,0 proc.) oraz istotnie szybszy przyrost marży handlowej i operacyjnej o 5,7 p.p. do poziomu 32,8 proc. W efekcie daje to wspomniane wcześniej wyższa wartość rentowności operacyjnej o 4 mln zł r/r. Jeszcze jedna ciekawa uwaga. Gdy zsumujemy wszystkie zmiany w segmentach na poziomie zysku operacyjnego to otrzymamy spadek o 4 mln zł (+5-13+4), podczas gdy spółka raportuje poprawę zysku operacyjnego w pierwszym półroczu o prawie 3 mln zł. Różnica wynosi ok. 7 mln zł i jest to zmiana na pozycji, która w rachunku segmentów nazywa się „Wynik na pozostałej działalności oraz koszty nieprzypisane”. Można zakładać, że są tutaj również ujęte zmiany na saldzie PPO/PKO, które wychwyciłem wcześniej. To ważna, moim zdaniem, informacja, która jednak wskazuje, że poprawa zysku operacyjnego została osiągnięta niestety nie na działalności podstawowej. Polska wciąż trzyma się mocnoPrzejdźmy w takim razie do analizy sprzedaży w ujęciu geograficznym.