4 jeźdźców kosztowej apokalipsy - omówienie sprawozdania finansowego Amica po I kw. 2022 r. Nie ma co ukrywać, po prostu wyniki Amiki za pierwszy kwartał były bardzo słabe. W poprzednim kwartale można było widzieć minimalne światełko w tunelu (brak pogorszenie kw./kw.), które jednak obecnie zostało zdmuchnięte.

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż wyniosła 844 mln zł i była o 5,9 proc. wyższa niż rok wcześniej, co stanowi w miarę pozytywną informację, w szczególności przy dość wymagającej bazie porównawczej. Analizując rynki geograficznie najbardziej do wzrostu przyczynił się segment krajowy (+23 mln zł, +12,0 proc. r/r) i to należy zapisać na plus. Niestety rokowania na drugi i trzeci kwartał są już sporo gorsze. CFO wręcz stwierdził „w drugim kwartale czujemy spory niedosyt” oraz „Oceniamy sytuację popytową w kraju gorzej niż w Europie Zachodniej”. To jednak jasny sygnał, że trudno liczyć na wsparcie z Polski jeśli chodzi o obrót r/r w następnych kwartałach.

Jeśli chodzi o segment Europy Zachodniej to stanowił on 43 proc. całego obrotu i zanotował +20 mln zł sprzedaży, co przełożyło się na dynamikę +5,7 proc. r/r. Również bardzo dobrze zareagował segment północny (9 proc w całości sprzedaży GK Amica), który wzrósł aż o 32,3 proc. co wartościowo dodało do sprzedaży prawie 19 mln zł. O ile rynek skandynawski (segment północny właśnie) wydaje się być stabilny obecnie, o tyle w Europie Zachodniej wdać również spowolnienie i ogólny spadek popytu na AGD, Wydaje się że będzie tu można liczyć na wyniki sprzedażowe Q2 zbliżone jak w roku poprzednim. Co prawda rośnie w Hiszpanii marka Fagor, ale wciąż nie są to poziomy znaczące z punktu widzenia całej firmy.

Rynki wschodnie, co biorąc pod uwagę napaść rosji na Ukrainę nie dziwi, zanotowały spadek o 3,1 mln zł i 2,7 proc. W tym wypadku wydaje się, że w drugim kwartale będzie sporo gorzej. Spółka poinformowała, że wstrzymała produkcję na rynek rosyjski po jej agresji na Ukrainę. Co prawda wyprzedaje swoje zapasy, więc obrót się w drugim kwartale pojawi ale nowych wysyłek do tego kraju brak. Przypomnę, że rynek wschodni to obecnie około 14 proc. całkowitego obrotu grupy, ale w 2021 roku było to 17 proc. Nie wiemy ile dokładnie znaczyła Rosja, ale można przyjąć, że był to kluczowy kraj w tym segmencie. W wypadku Ukrainy Amica wstrzymała sprzedaż w marcu i w kwietniu, ale od maja sytuacja powoli zaczyna się odbudowywać. Również spadki i to istotne zanotowały rynki południowe co oznaczało 16,7 mln zł sprzedaży mniej i ujemna dynamikę na poziomie aż -30 proc. r/r. Spółka podkreśla, że zauważa tutaj spowolnienie gospodarcze i spadek popytu.

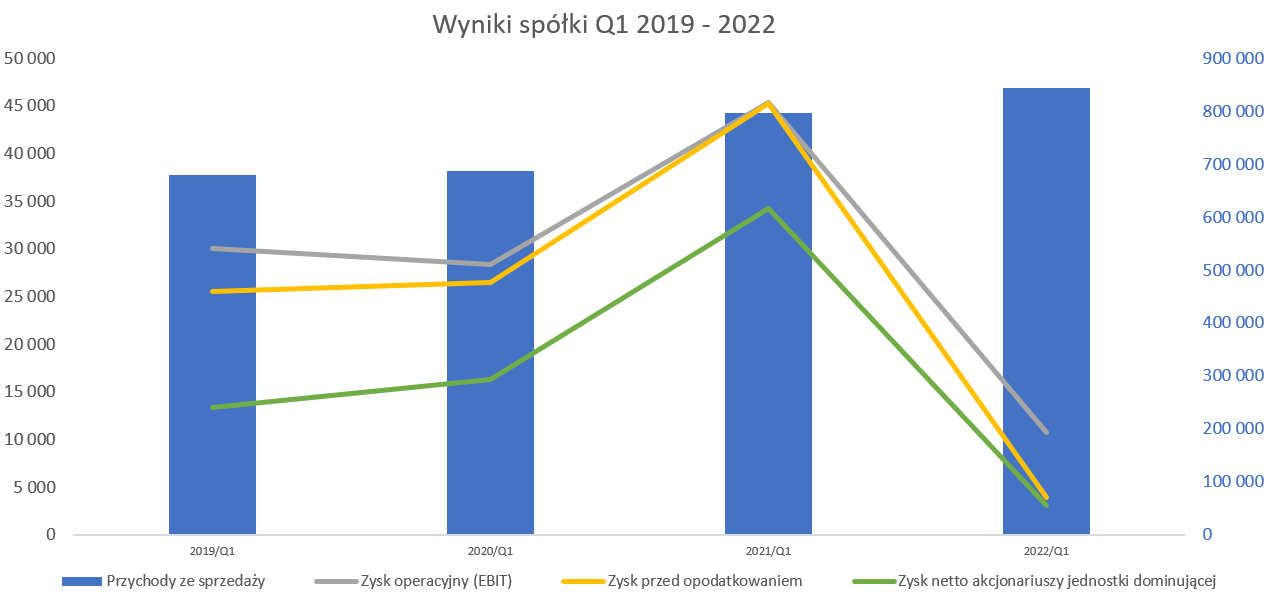

Sprzedaż w pierwszym kwartale wypadła w miarę dobrze, ale zapatrywania na kolejne kwartały są gorsze. Jednak prawdziwy dramat widzimy na poziomie zysku operacyjnego, który wyniósł 10,7 mln zł, czyli o ponad 76 proc. mniej niż rok wcześniej. Powodów jest co najmniej kilka:

a) bezprecedensowy wzrost cen surowców jak np. stali, co oczywiście negatywnie odbiło się na marżach, rosną oczywiście ceny innych surowców jak chociażby szkła, które też jest dla spółki zauważalną pozycją kosztową,

b) podwyżki cen elektroniki, która również stanowi około 30 proc. kosztu wytworzenia produktów,

c) podwyżki cen od dostawców towarów,

d) wciąż bardzo wysokie koszty transportu (fracht morski, ale również paliwa),

Powyższe czynniki zarówno wpływają na marże brutto na sprzedaży jak i koszty sprzedaży. Jedynym pocieszeniem są koszty ogólnozakładowe, które r/r spadły prawie 6 proc. i 4,1 mln zł, ze względu na niższe wydatki marketingowe. Tutaj możemy spodziewać się ograniczania tych kosztów w kolejnych kwartałach, choć oczywiście wszystko ma swój kres. Do marży brutto na sprzedaży powrócę przy omawianiu segmentów, ale już zaanonsuję, że wyniosła ona zaledwie 22,1 proc. Uczciwie mówiąc to ja nie pamiętam tak niskich poziomów. Sprawdziłem więc dane historyczne i ostatnio niższa marża wystąpiła w drugim kwartale 2009 roku…

Niestety w tym zakresie zapatrywania na drugi i trzeci kwartał nie są optymistycznie. Surowce wciąż drogie, choć oczywiście stal zaczyna tanieć, koszty logistyki nadal pod presją (paliwa), a ceny frachtu choć już nie tak ekstremalnie wysokie to nadal istotnie wyższe niż w latach poprzednich. Informacja o podwyżkach cen towarów również nie jest korzystna, gdyż nie jest to żaden one-off tylko sytuacja, która już ze spółką zostanie W szczególności, że istnieje ryzyko potencjalnych dalszych zwyżek cen zakupu towarów również u kooperantów co ma związek z dalej rosnącymi kosztami. Dodatkowo fabryka we Wronkach nie produkuje na rynek rosyjski, więc ma mniejsze obłożenie. To z automatu oznacza wyższy koszty jednostkowy produkcji (koszty rozkładają się na mniejszą liczbę wytworzonych produktów), czyli kolejną presję na marże.

Niestety czterech jeźdźców Apokalipsy (surowce, fracht, towary, stopy procentowe) rozgościło się na wronieckiej ziemi i nie chce jej opuszczać.Tych jeźdźców w zasadzie to by można jeszcze wymienić przynajmniej dwóch. Po pierwsze słabnący popyt zarówno w kraju jak i w Europie. To jednak hamuje i ogranicza możliwości kolejnych podwyżek cen produktów/towarów spółki. Oczywiście można się trochę pocieszać, że spadający popyt również powinien i już wpływa na ceny surowców. Dodatkowo trzeba pamiętać, że jednym z istotniejszych konkurentów spółka jest marka Beko stanowiąca część tureckiego koncernu Arçelik. Osłabienie tureckiej waluty jest znane chyba wszystkim, co jednak wzmacnia pozycję spółki na rynkach europejskich i niewątpliwie utrudnia podnoszenie cen przez Amicę, aby nie utracić konkurencyjności cenowej.

Po drugie energia, choć w zasadzie spółka nie była i słusznie traktowana do tej pory jako specjalnie energochłonna. Całkowite zużycie energii elektrycznej w grupie w 2021 roku wyniosło 24 tys. MWh. Gdy jednak tę liczbę przemnożymy np. przez 600 zł (załóżmy, że o tyle wzrośnie cena 1 MWh) to mamy już dodatkowe koszty na poziomie 20 mln zł, co stanowiłoby 17 proc. wyniku operacyjnego z ostatnich 12 miesięcy.

Co prawda spółka wprowadziła dwie podwyżki w 2021 roku, kolejną od początku bieżącego roku, ale jak widać po wynikach nie pomogło to wiele. Albo może inaczej – gdyby nie te podwyżki to bottom line świeciłby po prostu na czerwono. Nie zmienia to faktu, że takie ryzyko całkiem poważnie istnieje jeśli chodzi o wyniki kolejnych kwartałów. CFO zaanonsował to w wypowiedzi: ”Wyniki drugiego kwartału nie dają przestrzeni do poprawy w ujęciu kwartał do kwartału.” A zysk netto w analizowanym okresie wyniósł zaledwie 2,9 mln zł, czyli o 91,5 proc. mniej niż rok wcześniej. Do wyższej ujemnej dynamiki niż na poziomie zysku EBIT przyczyniło się saldo na działalności finansowej, które r/r wykazało o 6,6 mln zł kosztów więcej. To oczywiście efekt większych kosztów odsetkowych z powodu wyższych stóp procentowych jak i wyższego zadłużenia finansowego.

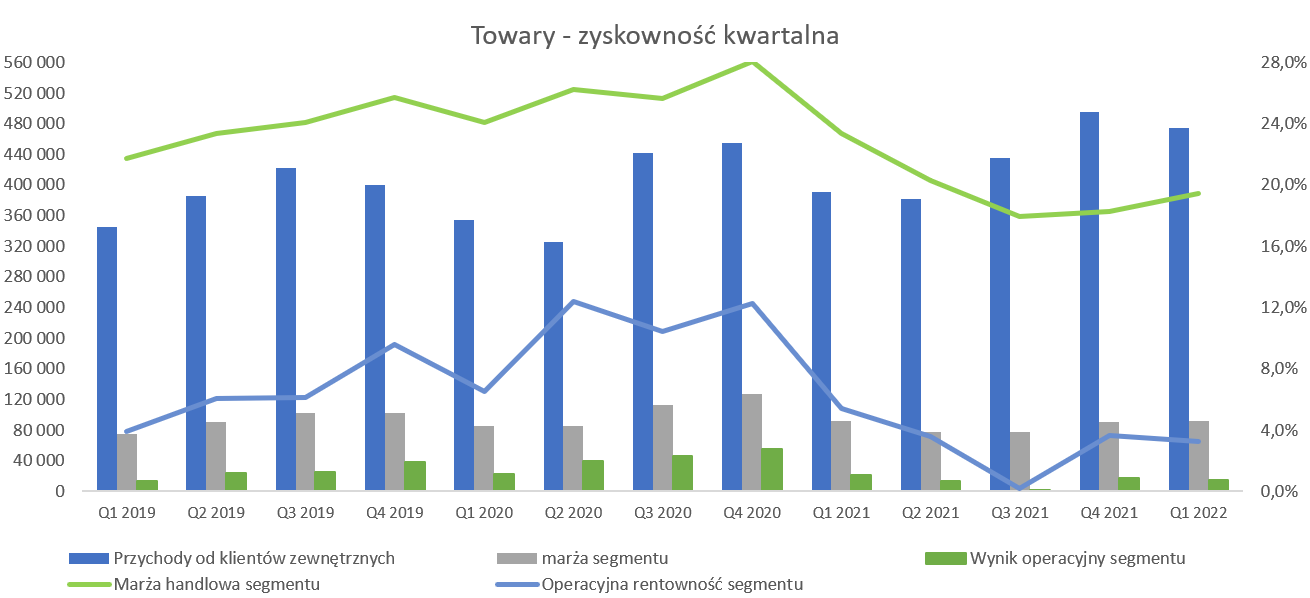

Brakująca towarowa i produktowa marżaW poprzednim omówieniu sygnalizowałem problem marżowości na towarach. Można powiedzieć, że nadal on jest, choć widać światełko w tunelu. Głównie polega jednak ono na tym, ze spółka szuka dna marżowości. Być może jednak zostało ono uklepane. Proszę zresztą spojrzeć na poniższy wykres.

kliknij, aby powiększyćRentowność segmentu wyniosła w analizowanym kwartale 3,3 proc. w porównaniu do 3,7 proc. w poprzednim kwartale, 0,2 proc. w Q3 2021 oraz 5,4 proc rok wcześniej. Widać, że jest gorzej niż rok temu, ale można zauważyć, że jednak bywało już ostatnio gorzej. Marża handlowa wyniosła 19,4 proc. i była porównywalna z poprzednim kwartałem, choć o 3,9 p.p. niższa niż rok wcześniej. Relatywnie bardzo niska marża handlowa oczywiście przełożyła się na rentowność segmentu. Jednak ze względu na wysokie wzrosty sprzedażowe, zysk segmentowy wyniósł 76,8 mln zł, co r/r dało dynamikę +9,4 proc. Ewentualną tezę o uklepaniu dna marżowego mogą jednak obalić ewentualne dalsze podwyżki towarów. Wiemy, że coś takiego wydarzyło się w raportowanym okresie, pytanie czy będzie dalszy ciąg. Tutaj nie ma co ukrywać, że konferencja wynikowa za pierwsze półrocze będzie istotną wskazówką. Szukając pocieszenia możemy się oprzeć na wzroście sprzedaży o 21,6 proc., co należy uznać za wynik wręcz bardzo dobry. W efekcie udział towarów w całości sprzedaży wzrósł aż o 6,9 p.p. do 56,3 proc. Nie znamy szczegółów produktowych, ale przypomnę, że towarami zarówno są lodówki jak i małe AGD typu mikrofale, odkurzacze, ekspresy do kawy, czajniki, etc. Gdybyśmy założyli, że spółka jest w stanie kontynuować wzrosty sprzedażowe, to można by patrzeć lekko optymistycznie na segment towarowy w kolejnych okresach. Niestety trudno zakładać, że obserwowany spadek popytu dotknie tylko produkty, a zostawi w spokoju towary.

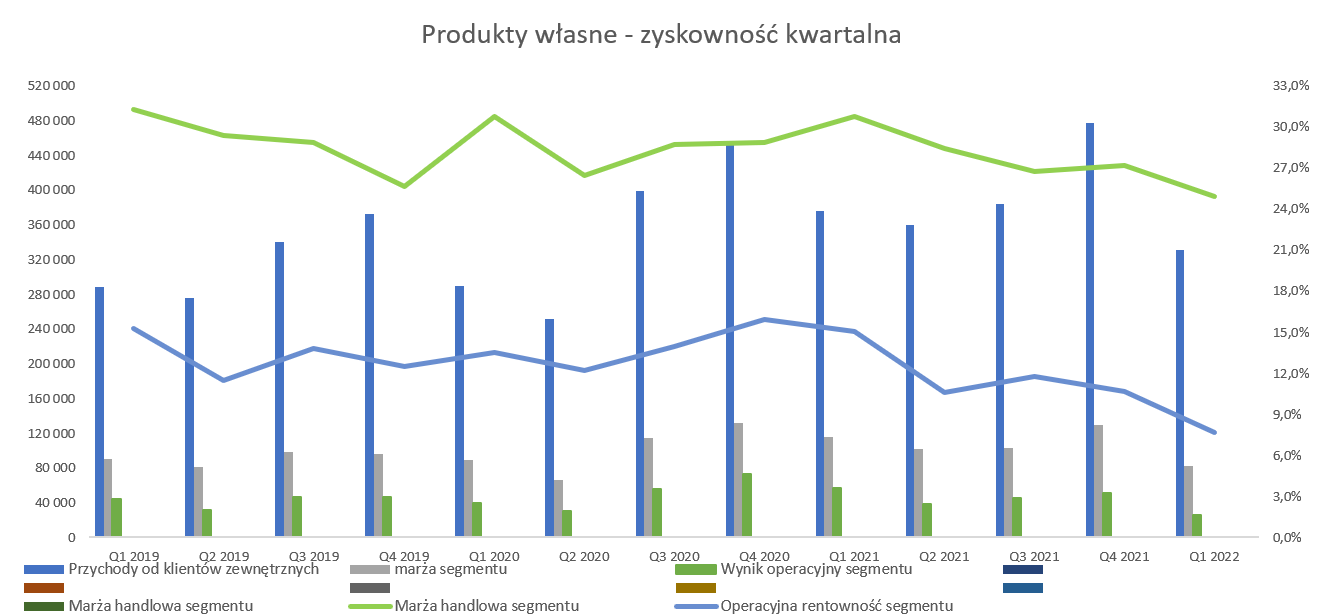

Standardowo rentowność operacyjna wyrobów własnych powinna być wyższa niż towarowa. Jest to dość oczywiste ze względu na dodatkową marżę związaną z cyklem produkcyjnym, która w wypadku towarów pozostaje w części u kooperantów. Stąd też nie cieszy informacja o spadku aż o 7,3 p.p. (do poziomu 39,2 proc.) udziału produktów w całkowitej sprzedaży.

kliknij, aby powiększyćPowyższy spadek to efekt ujemnej dynamiki obrotu produktami gotowymi r/r o 12,0 proc. Wchodząc w szczegóły widać, że poszczególne grupy produktowe (kuchnie wolnostojące, kuchnie oraz piekarniki do zabudowy oraz płyty grzejne do zabudowy) zanotowały podobne spadki na poziome 11-13 proc. Trudna nie wiązać spadków sprzedaży wyrobów gotowych z ograniczeniem działalności na rynkach wschodnich, gdzie trafia zauważalna część produkcji z wronieckiej fabryki. I tutaj niestety mamy problem na przyszłość. Jeśli ta sytuacja będzie trwać dłużej (niepełne obłożenie fabryki) to koszt wyprodukowania jednej sztuki będzie wyższy (ceteris parbisu – nie uwzględniam, żadnych rosnących kosztów) i negatywnie będzie oddziaływać to na rentowność.

Widać to już obecnie na poziomie marży brutto na sprzedaży produktów gdzie mamy wartość 82,5 mln zł (-28,8 proc. r/r) i rentowność 24,9 proc. W ujęciu procentowym jest to rentowność porównywalna z poprzednim kwartałem, ale aż o 5,8 p.p niższa niż rok wcześniej. Rentowność na pierwszym poziomie marży obecnie jest niższa o 7-11 p.p. od rekordowych poziomów z lat 2016-2019 i oczywiście przekłada się na bardzo słabą rentowność operacyjną. Zysk tego segmentu wyniósł 25,5 mln zł co dało rentowność na poziomie 7,7 proc. Owszem taka sama była kwartał wcześniej, ale wtedy jednak sprzedaż produktów wynosiła 477 mln zł, podczas gdy obecnie 331 mln zł. Oczywiście porównywanie Q4 z Q1 nie jest najbardziej trafne ze względu na pewną sezonowość. Przedstawiam jednak te dane, aby uświadomić, że analizę finansową warto przeprowadzać szeroko i patrzeć zarówno na poziomy rentowności procentowych jak i wartości bezwzględnych. Dodatkowo nie ma co ukrywać i rentowność operacyjna produktów własnych na poziomie 7,7 proc. jest po prostu na najniższych historycznie poziomach, przynajmniej patrząc od 2016. Spółka powinna raportować tutaj kilkunastuprocentowe rentowności, co w zasadzie znaczy konieczność podwojenia. Ta informacja pokazuje jak mocno firma została dotknięta przez wspomnianych powyżej jeźdźców Apokalipsy.

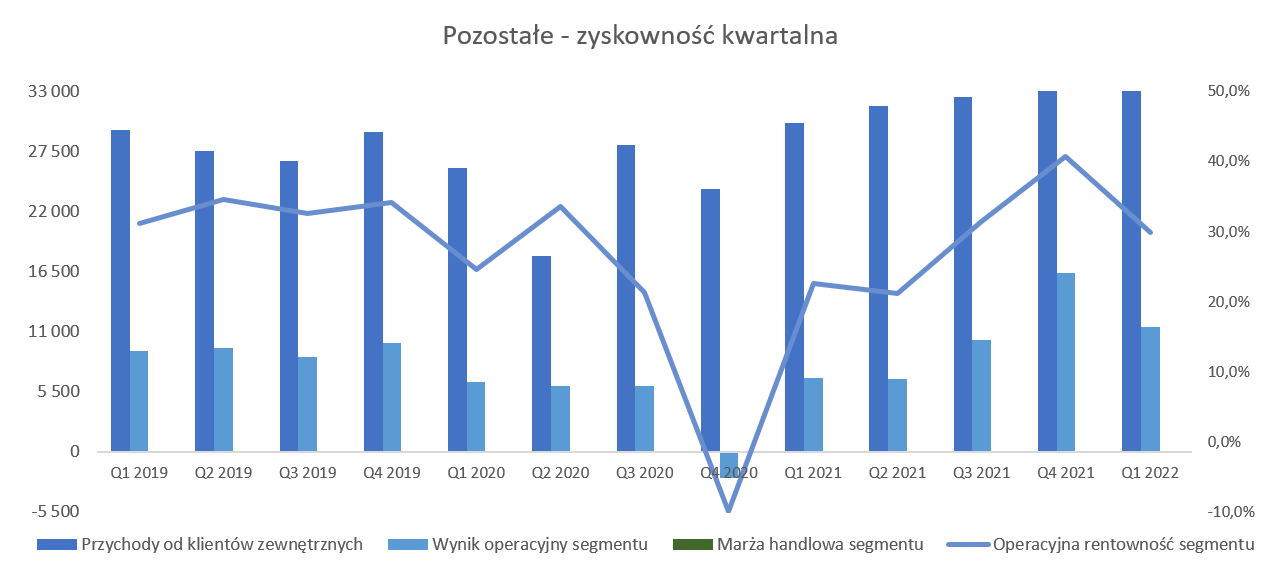

Nie należy pomijać ostatniego segmentu – „Pozostałe” który po zmianach reklasyfikacyjnych jest już zauważalnym, choć nadal najmniejszym segmentem.

kliknij, aby powiększyćSprzedaż w tym segmencie w analizowanym kwartale wzrosła o 26,6 proc. i 8,0 mln zł. Rekordowej marży z poprzedniego kwartału (ponad 40 proc.) nie udało się utrzymać, ale poziom 30 proc. jest oczywiście nadal bardzo wysoki i lepszy r/r ponad 7 p.p. Wartościowo segment przyniósł 11,4 mln zł (o 2/3 więcej r/r) co stanowi już ponad 20 proc. całkowitego zysku segmentowego przed kosztami wspólnymi. Oczywiście taka analiza jest trochę żartobliwa, ponieważ segment w dużej części składa się ze sprzedaży części zamiennych, które przecież bez działalności podstawowej nie mógłby dłużej istnieć. Tym niemniej przynajmniej jeden segment zachował się pozytywnie patrząc na wyniki rok do roku.

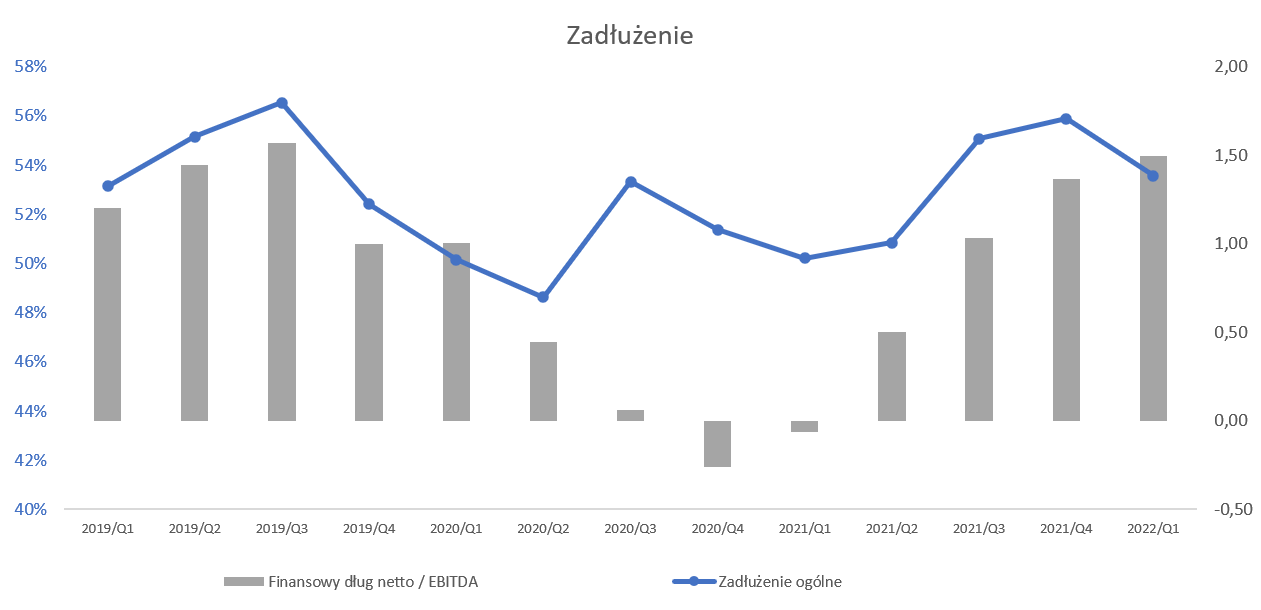

Cash is kingWskaźnik zadłużenia ogólnego wyniósł 0,54 co jest poziomem rozsądnym choć jednak o 3,4 p.p. wyższym niż rok wcześniej. To samo można powiedzieć o wskaźniku DN / EBITDA, który wynosił ok. 1,49, co jest wartością całkowicie akceptowalną.

kliknij, aby powiększyćNie można jednak nie zauważyć, ze wartość tak w poprzednim kwartale wynosiła 1,37, a rok temu była nawet minimalnie ujemna.

Finansowy dług netto po prostu wzrósł i obecnie wynosi 325 mln zł. Jednak gdy dług netto porównamy do zysku EBITDA z ostatniego kwartału i założymy jego powtarzalność to otrzymalibyśmy roczne EBITDA na poziomie 111 mln zł, a wskaźnik niebezpiecznie zbliżyłby się do poziomu 3,0. A taka wartość w moim odczuciu jest już po prostu wysoka. Skąd mamy w ogóle wzrost zadłużenia? Jedna sprawa to niska zyskowność, ale mamy przede wszystkim zauważalne pogorszenie rotacji kapitału pracującego.

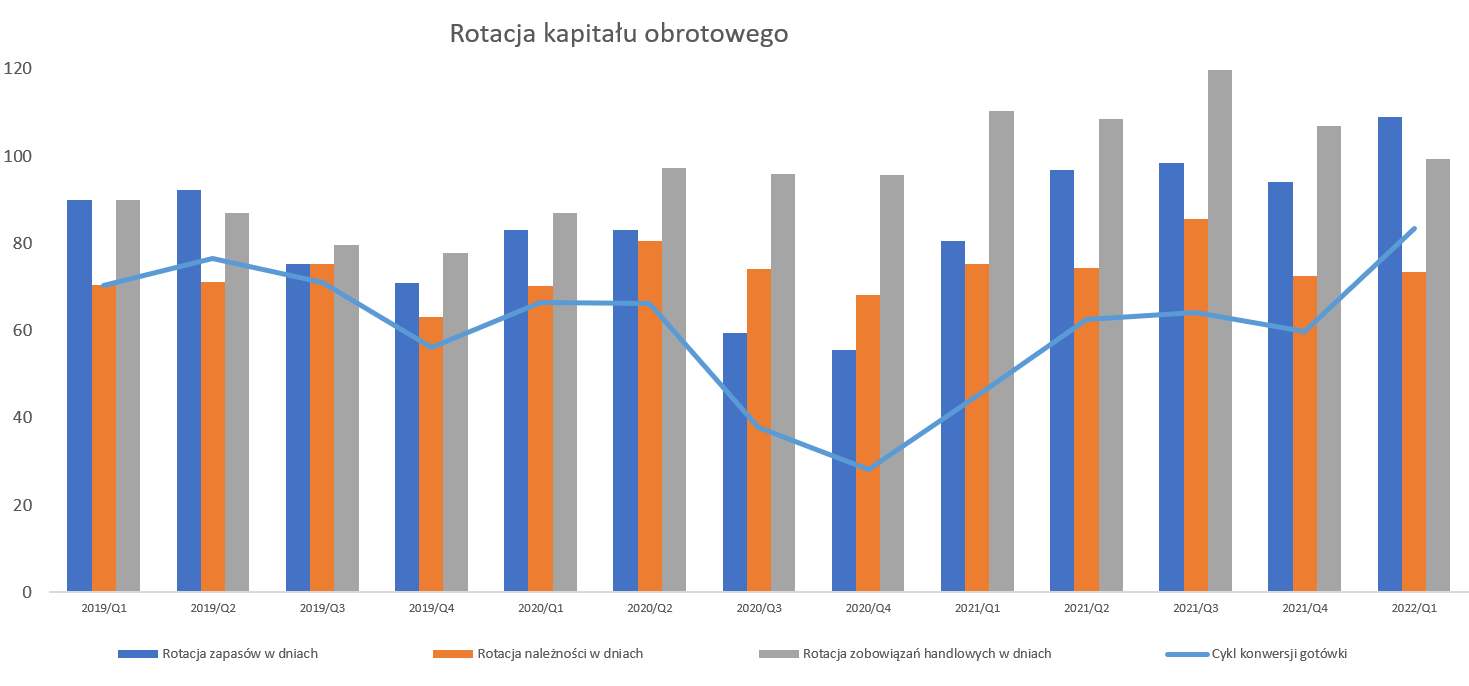

kliknij, aby powiększyćWartość zapasów na koniec marca wyniosła 798 mln zł, co oznacza wartość wyższą o 53 proc. niż rok wcześniej. Przekłada się to również na wzrost o 376 mln zł r/r. Na szczęście kw./kw. mamy spadek, ale tylko o 15 mln zł. W chwili obecnej

rotacja zapasów wynosi 109 dni, czyli jest wyższa o 28 dni niż rok wcześniej i 15 dni niż w poprzednim kwartale. Biorąc pod uwagę widoczne już w sprzedaży spowolnienie i problemy na rynku wschodnim wartości są wysokie oraz niepokojące. Sygnalizowałem te ryzyka w poprzedniej analizie i niestety wydają się one materializować. Jasnym jest, że poprzednio były kwestie ryzyk związanych z łańcuchami dostaw, ale teraz zapasy mogą stać się problemem. Proszę zauważyć, ze cykl konwersji gotówki wzrósł do 83 dni (też rekord w ostatnich 10 latach) co oznacza pogorszenie r/r aż o 38 dni.3/4 tego wzrostu jest właśnie wytłumaczone poprzez słabszą rotację zapasów. Pogorszenie rotacji kapitału obrotowego przekłada się również na cash-flow.

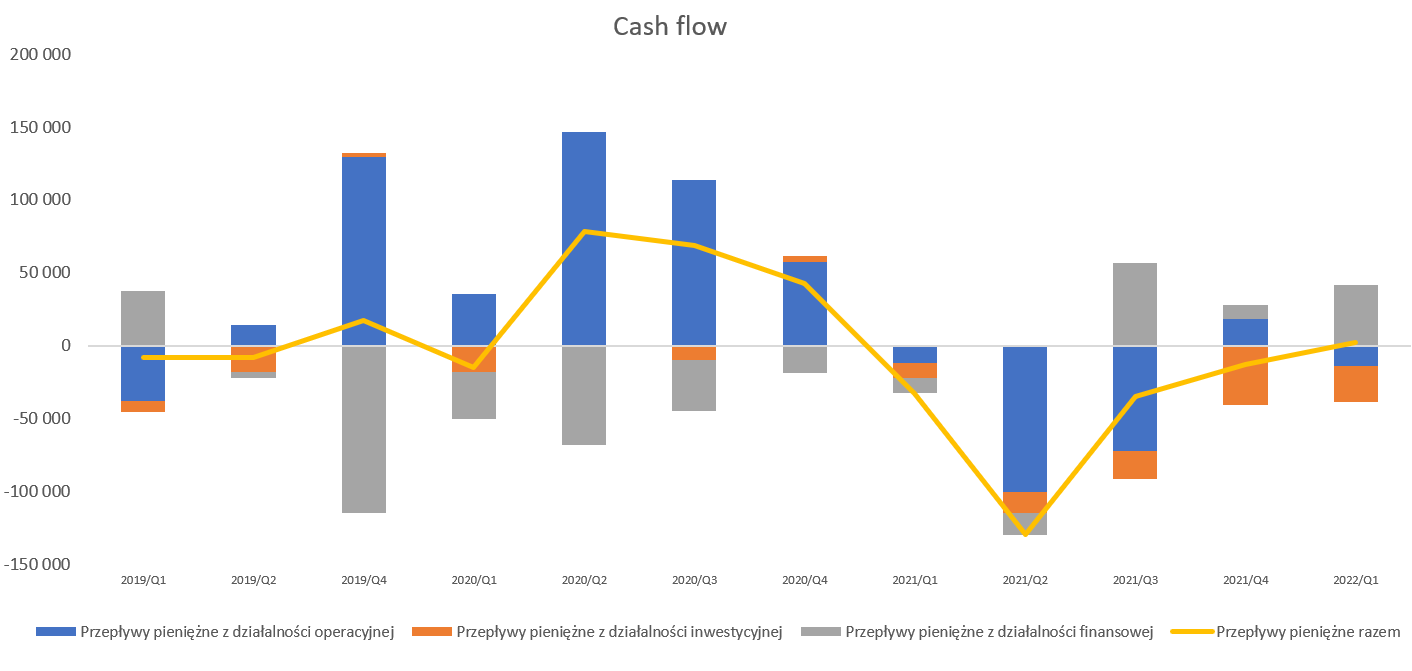

kliknij, aby powiększyćOperacyjne przepływy za pierwszy kwartał porównując r/r nie wyglądają specjalnie źle. Mamy co prawda ujemną wartość (-13,7 mln zł), ale jest ona zbliżona do zeszłorocznej (-12,1 mln zł). Gorzej wygląda sprawa jeśli spojrzymy na ujęcie ostatnich 12 miesięcy (-169 mln zł0 w porównaniu do analogicznego okres sprzed roku (+305 mln zł). Owszem okres porównawczy był znakomity i rekordowy, ale jednak istotne minusy obecnie każą się zastanowić. Przyczyną są oczywiście jak było widać na poprzednim wykresie rosnące zapasy. Dodatkowo zwrócę uwagę na jeszcze jeden fakt. Otóż w pierwszym kwartale tego roku zapasy i należności razem spadły o ponad 140 mln zł co powinno sugerować uwolnienie gotówki. Tak się jednak nie stało, a odpowiedź tkwi w zobowiązaniach handlowych. Kwartał do kwartału pomniejszyły się one o prawie 200 mln zł. To oczywiście skutek wcześniejszego zatowarowania, za które teraz po prostu trzeba było przelać pieniądze dostawcom.

WojnaO wojnie pisałem już w poprzedniej analizie, więc teraz przy aktualizacji podeprę się sprawozdaniem spółki.

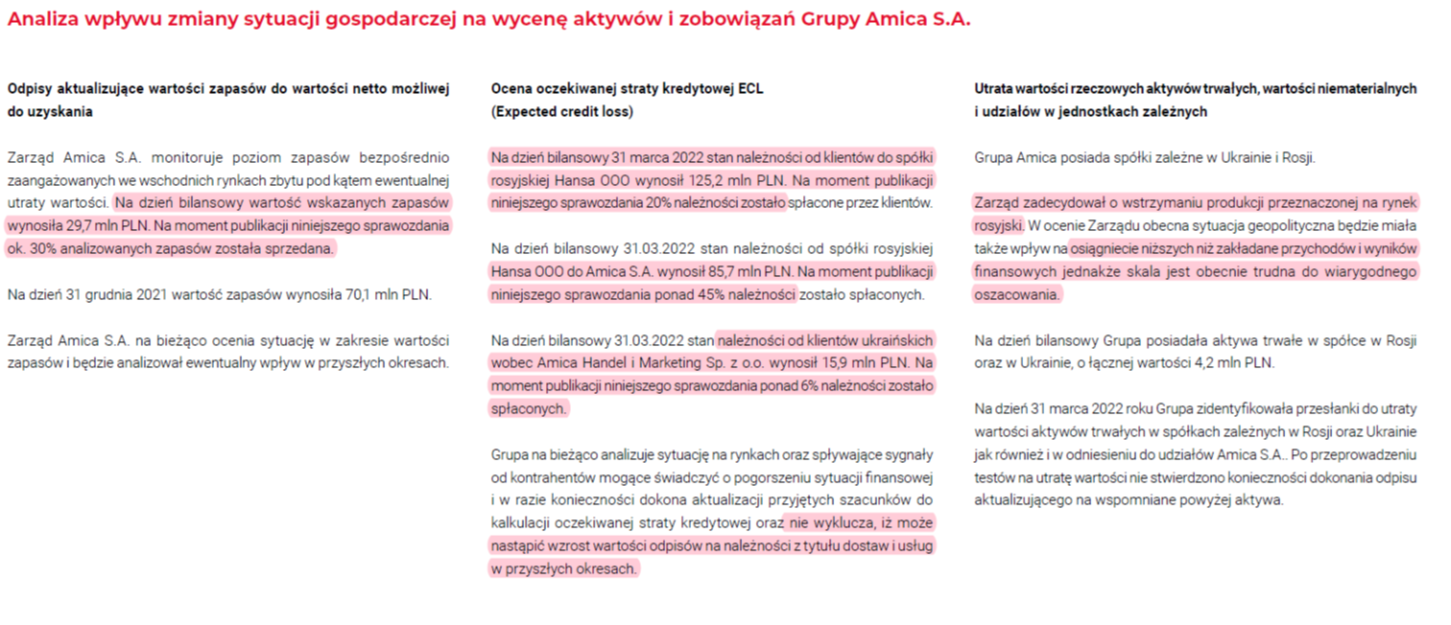

kliknij, aby powiększyćPowyższe dane wskazują na ok. 20 mln zł ryzyka tkwiącego w zapasach. Bardziej skomplikowana sytuacja jest w kwestii należności. Patrząc na wartości skonsolidowane ryzyko można szacować na około 115 mln zł (125,2*0,8+15,9*0,94), ale mamy jeszcze należności od rosyjskiej spółki Hansa OOO do Amica niespłacona na kwotę ok. 47 mln zł. Tutaj trzeba pamiętać o możliwym potencjalnym zagrożeniu związanym z transferem pieniędzy do Polski. Co prawda jak rozumiem na razie pieniądze tutaj płyną i spółka teoretycznie prowadzi działalność w Rosji (wyprzedaje towar), ale nie można wykluczyć scenariusza, w którym odzyskanie np. gotówki z tej spółki będzie trudne lub niemożliwe. Jak wspomniałem wcześniej Zarząd podjął decyzję o wstrzymaniu produkcji i wysyłek wyrobów gotowych na rynek rosyjski i ma i będzie to miało odzwierciedlenie w wielkości produkcji we Wronkach. CEO na rocznej konferencji wynikowej powiedział, że spodziewa się bardzo ciężkiego roku, najgorszego od 2008. Dodał jednak, że wierzy w firmę i ludzi tam pracujących i w to, że spółka wyjdzie z tego kryzysu wzmocniona. Wyniki pierwszego kwartału niestety pokazują, ze dość trafnie ocenił sytuację.

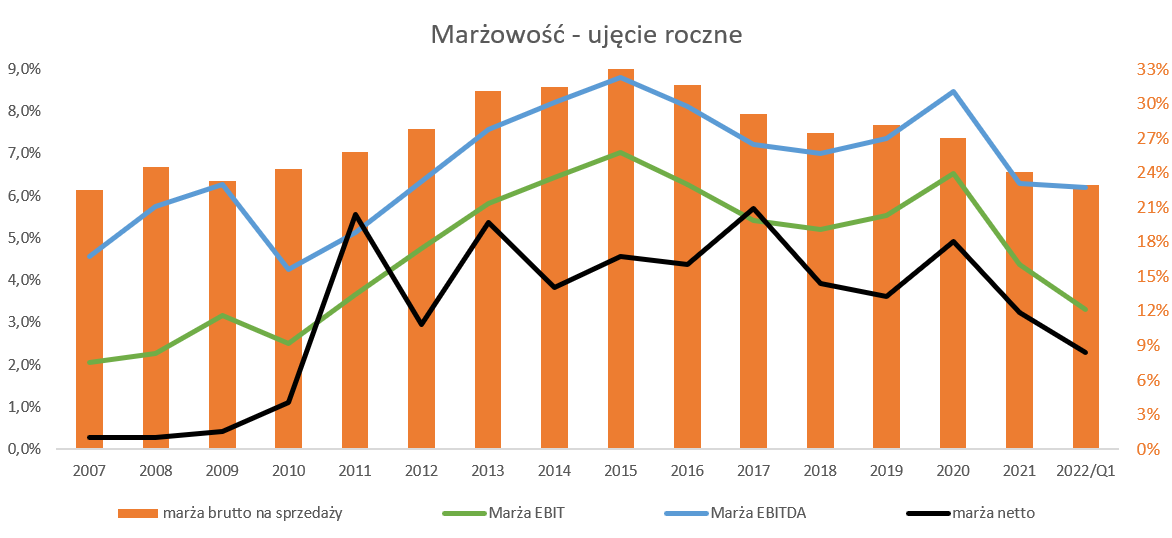

PodsumowanieWyniki pierwszego kwartału pokazują, że analizy (w tym moja z poprzedniego omówienia) mówiące o próbach powtórzenia wyników z roku 2021 lub ich nieznacznego pogorszenia można obecnie wyrzucić do kosza. Raczej należy się zastanawiać czy jest w ogóle szansa na osiągnięcie choćby symbolicznego zysku netto w 2022 roku. Jednak, aby nie popadać w zupełne czarnowidztwo spójrzmy na to z innej dłuższej perspektywy.

kliknij, aby powiększyćŚrednia rentowność w powyżej zaprezentowanym okresie czasu wynosiła 4,7 proc. dla EBIT-u, 6,8 proc. dla EBITDA oraz 3,3 proc. dla zysku netto. Gdybyśmy za okres przyjęli lata 2010-2021 to mielibyśmy odpowiednio wartości: 5,3 proc., 7,1 proc. oraz 4,1 proc. Załóżmy więc, że spółka powtarzalnie w długim okresie jest w stanie uzyskiwać rentowność operacyjną na poziomie 4,5- 5,0 proc., EBITDA jako 6,5-7,0 proc. a zysk netto w graniach 3,5-4,0 proc. Jeśli te parametry przemnożymy przez 3,5 mld zł sprzedaży to możemy oczekiwać powtarzalny zysk operacyjny na poziomie 157-176, EBITDA w zakresie 228-245, a zysk netto 122-140 mln zł. To zaś oznacza, że wskaźnik C/Z (przy obecnej cenie 71 zł a akcję i kapitalizacji 550 mln zł) wynosiłby ok. 4,0-4,5, a EV/EBITDA kształtowałby się poniżej 4,0. To wartości oczywiście atrakcyjne, dające nawet nadzieję na podwojenie kursu. Niestety problem z taką analizą jest jeden, ale zasadniczy. Bazuje ona na pewnych średnich z lat poprzednich, a w chwili obecnej sytuacja jest jaka jest. Gdyby jednak wyniki jakiegoś kwartału pokazały odbicie w pierwszej marży i pozytywne efekty na rentowności to mamy już zdefiniowane pewne kwoty i poziomy do których spółka może aspirować.

Oświadczam, że nie posiadam akcji spółki w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.