Zaufanie na poziomie Morza Martwego - omówienie sprawozdania finansowego grupy ABC DATA po II kw. 2018 r. Poprzednia analiza ABC Data dotyczyła I kwartału 2018 roku. Analizę zakończyliśmy konkluzją, że niska wycena spółki może mieć swoje uzasadnienie np. w związku z ryzykiem tkwiącym w rozliczeniach podatkowych oraz niskich marżach osiąganych w tym biznesie.

Niestety dla akcjonariuszy spółki, już wyniki kolejnego kwartału potwierdziły te obawy. Dość wspomnieć, że kapitalizacja spółki w momencie publikacji poprzedniego raportu wynosiła prawie 240 mln, podczas gdy w chwili obecnej kształtuje się na poziomie niecałych 130 mln zł. Nawet biorąc pod uwagę słabość polskiej giełdy w tym okresie oraz wypłaconą dywidendę (odcięcie dywidendy od kursu akcji) spadek wartości spółki robi wrażenie.

Oczywiście spora część tego spadku to „zasługa” zaraportowania straty za drugi kwartał 2018 roku, a także polityki informacyjnej spółki, która do dnia dzisiejszego nie wytłumaczyła w przekonywujący sposób, dlaczego nie informowała o pewnych wydarzeniach w postaci raportów bieżących. Przejdźmy więc do szczegółów i zobaczmy co zaprezentowała spółka jako wyniki drugiego kwartału 2018 roku.

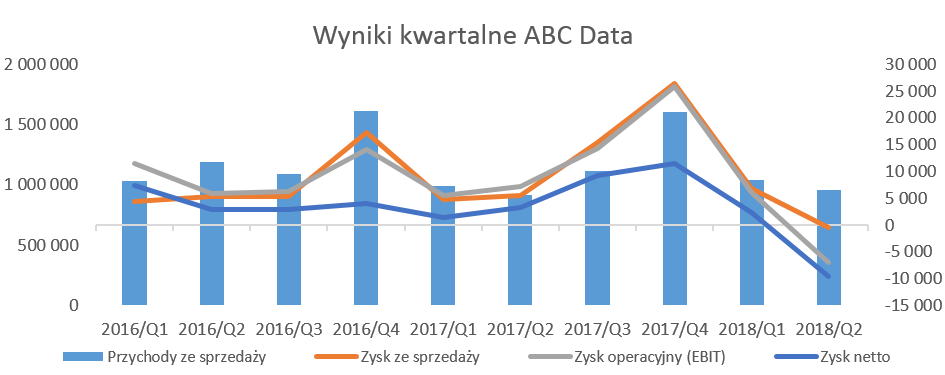

Sprzedaż rośnie nieznacznie, ale niska marża i kwestie podatkowe spychają wyniki pod wodęW drugim kwartale 2018 roku spółka poprawiła swoje wyniki tylko na poziomie sprzedaży, która urosła o 3,1 proc. r/r.

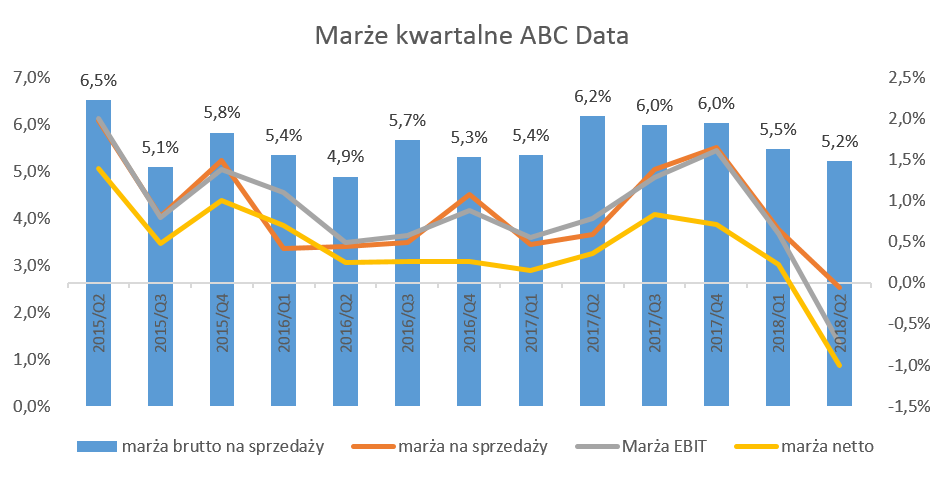

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 4,9 proc. w porównaniu z bardzo wysokim poziomem 6,2 proc. w roku ubiegłym. Przy niewielkiej dynamice sprzedaży musiało to skutkować mniejszą marżą handlową w ujęciu wartościowym, która wyniosła 49,9 mln zł czyli aż o 6,8 mln zł mniej niż rok wcześniej. Gdy do tego dodamy utworzenie rezerwy na VAT w wysokości 6 mln zł otrzymujemy już bardzo niepokojące wyniki na poziomie -7,0 mln starty operacyjnej. Warto podkreślić, że nawet wyłączywszy kwestie związane z podatkiem VAT, spółka zanotowałaby stratę operacyjną. Oczywiście mogę się mylić, ale wydaje mi się, że jest to pierwszy kwartał straty operacyjnej od momentu debiutu na giełdzie.

Opiszmy zatem krótko istotne wydarzenia, które spowodowały tak niekorzystne wyniki:

a) Po pierwsze baza porównawcza na poziomie marży handlowej w drugim kwartale 2017 roku była na niespodziewanie wysokim poziomie 6,7 proc. Spółka informuje w chwili obecnej, że w drugim kwartale 2017 roku wygrała spór sądowy co podwyższyło wynik o 4,8 mln zł. Z prezentacji wynikowej można wywnioskować, że 3,4 mln zł zostało rozpoznane w marży handlowej, a pozostałe 1,4 mln zł na poziomie EBITDA (prawdopodobnie w pozostałych przychodach operacyjnych). Niestety nie wiemy nic bliżej o tych kwotach, jaki spraw dotyczą i dlaczego część rozpoznano w marzy handlowej, a część na działalności operacyjnej. Jednak co ważniejsze to podczas prezentowania danych za drugi kwartał 2017 roku wytłumaczeniem bardzo dobrej marży było cyt. „Poprawa rentowności brutto ze sprzedaży o 1,2 p.p. została osiągnięta dzięki poprawie marż zarówno w działalności eksportowej jak i na rynku krajowym, także w związku z konsolidacją S4E.”

Innymi słowy rok temu nie chwalono się, że w wyniku znalazły się nadzwyczajne, niepowtarzalne efekty, ale po roku tłumaczenie to się przydaje więc je używamy. Niestety trudno, przy takim żonglowaniu informacjami, mówić o rosnącym zaufaniu do spółki.

b) Drugie zdarzenie jednorazowe, zdaniem spółki, to ujemne różnice kursowe o wartości 3,1 mln zł w porównaniu do 1,0 rok wcześniej. Analityczna krew się we mnie burzy, ponieważ w świecie międzynarodowego handlu oraz przy stosowaniu transakcji zabezpieczających przez spółkę, trudno mówić o takich wydarzenia w rozumieniu zdarzeń jednorazowych.

c) Korekta deklaracji VAT za Q2 2014 w wysokości 6,0 mln zł faktycznie należy zaliczyć do zdarzeń jednorazowych.

W tym wypadku jednakże problem tkwi w wybiórczym przekazywaniu informacji do inwestorów. Spółka nie przekazała raportu bieżącego w momencie zapłaty tego podatku (nadal informuje, że się z tym nie zgadza), a prezentowane przez nią tłumaczenia, nie są w mojej opinii przekonywujące. Przypomnijmy tylko, że 6 mln zapłaconego VAT-u to 23,6 proc. zysku netto za 2017 rok. W żadnym wypadku więc, nie można twierdzić, ze kwota ta nie była istotna, natomiast porównywanie jej do całości VAT naliczonego za rok 2014 (prawie 1,2 mld zł) jak to uczyniła prezes zarządu to nieporozumienie.

Skoro wiemy już co wydarzyło się w wynika drugiego kwartału, zobaczmy jak w długookresowym trendzie wygląda marżowość spółki.

kliknij, aby powiększyć

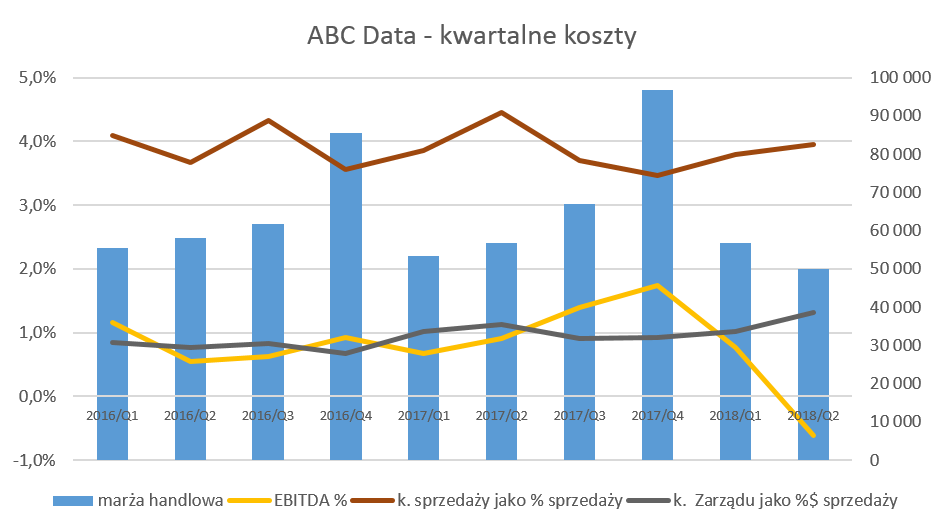

kliknij, aby powiększyć

kliknij, aby powiększyćAnalizując powyższe wykresy dotyczące rentowności łatwo można zauważyć, iż marża handlowa w bieżącym kwartale spadła do poziomu 5,2 proc., czyli do jednego z niższych w ostatnich kwartałach. Gdybyśmy uwzględnili tłumaczenia spółki o ujemnych różnicach kursowych, to marża handlowa wzrosłaby do poziomu 5,5 proc., czyli poziomu odnotowanego również w pierwszym kwartale 2018 roku.

Dodatkowo muszą martwić mogą również rosnące koszty zarządu zarówno w ujęciu wartościowym jak i procentowym do sprzedaży. W związku z tym, że koszty zarządu są często kosztami stałymi to przy spadającej marży handlowej musi to niepokoić. Wytłumaczenie płynące ze spółki wskazuje na presję na wynagrodzenia wynikającą z aktualnej sytuacji na rynku pracy. Na szczęście koszty sprzedaży istotnie spadły do poziomu 4,0 proc. sprzedaży, czyli o 0,5 p.p. mniej porównując r/r. Spółka tłumaczy ten spadek ograniczeniem kosztów akcji marketingowych oraz niższymi kosztami sprzedaży w spółce zależnej SE4.

Oczywiście taki spadek musi cieszyć, należy mieć tylko nadzieję, że nie jest on związany z jakimiś jednorazowymi wydarzeniami, o których spółka zapomniała poinformować inwestorów.W efekcie wyżej opisanych zdarzeń marża na sprzedaży (czyli zysk operacyjny przed pozostałymi przychodami i kosztami operacyjnymi) niestety była nieznacznie ujemna i wyniosła -0,1 proc. sprzedaży. Spółka wykazała 1,3 mln zł pozostałych przychodów operacyjnych oraz 7,9 mln zł pozostałych kosztów operacyjnych (z tego 6,0 mln zł to VAT za 2014 rok). Nie mamy not, które pokazywałyby szczegóły tych pozycji więc na tym poprzestańmy.

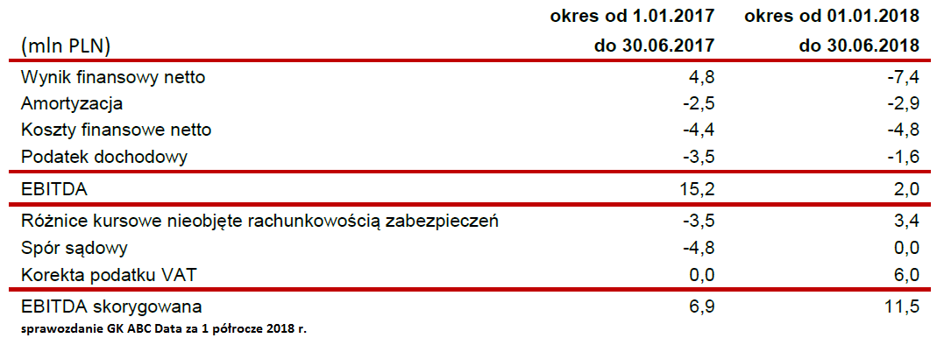

Zdarzenia jednorazowe raz jeszczeNa koniec analizy rachunku zysków i strat warto przedstawić również uzgodnienie wyniku na poziomie EBITDA za pierwsze półrocze, które spółka zaprezentowała w swoim sprawozdaniu.

kliknij, aby powiększyćTak więc początkowo z różnicy pomiędzy obydwoma półroczami na poziomie EBITDA w wysokości 13,2 mln zł, otrzymujemy rezultat de facto lepszy o 5,6 mln zł. Spółka, pomimo fatalnego odbioru wyników przez inwestorów, w zasadzie pokazuje, że nic się nie wydarzyło a wręcz porównując r/r jest istotnie lepiej. Czy rzeczywiście pozostawię to do oceny czytelnikom tej analizy. Przypomnę tylko raz jeszcze, że pozycje 1 i 2 nie były raportowane jako zdarzenia jednorazowe w momencie publikacji raportu za pierwsze półrocze 2017 roku, a korekta podatku VAT została dokonana choć spółka raportowała w lipcu 2018 roku, że wynik kontroli nie spowodował konsekwencji podatkowych dla spółki.

Majątek pod szczególnym nadzoremZanim przejdziemy do analizy majątku obrotowego jeszcze dwa słowa o aktywach trwałych. Spółka posiada na dzień bilansowy około 77,4 mln zł wartości niematerialnych i prawnych (WNIP). Niestety noty dotyczące ruchów na środkach trwałych są bardzo szczątkowe i zawierają tylko opisy. Bazując na danych z końca 2017 roku możemy zakładać, że WNIP w sporej części składających się z wartości firmy (45,7 mln zł) oraz relacji z klientami – kontrakty handlowe spółki iSource (2,7 mln zł), czyli aktywów zidentyfikowanych podczas procesów akwizycji.

Podział wartości firmy, bazując na danych pochodzących z skonsolidowanych sprawozdań za rok 2016, wygląda następująco:

kliknij, aby powiększyćObydwa aktywa (relacja z klientami oraz wartość firmy) były testowane pod kątem utraty wartości na koniec 2017 roku i nie stwierdzono konieczności dokonania odpisu aktualizującego. Patrząc na założenia dotyczące zdyskontowanych przepływów pieniężnych można było je uznać za dość optymistyczne (np. w kontekście założonych wzrostów sprzedażowych oraz marż). Z drugiej jednak strony spółka potwierdziła, że w wypadku największej kwoty również wyceny przeprowadzone wg mniej ambitnych założeń (brak wzrostu sprzedaży) nie dałyby podstaw do odpisu tego aktywa.

Warto zwrócić również uwagę na pozycję wartości firmy S4E (4,8 mln zł), ponieważ z analizy rachunku zysków i strat (różnica między wynikiem netto, a wynikiem netto przynależnym akcjonariuszowi dominującemu) może wynikać, że spółka wygenerowała stratę netto w pierwszym półroczu na poziomie około 1,6 mln zł.

Pozostała część WNIP (23,2 mln zł na koniec 2017 roku)ukryta jest pod kategorią koncesje, licencje, oprogramowanie komputerowe i inne. Tutaj również wydaje się, że dość istotną częścią tej kwoty stanowią kontrakty handlowe zidentyfikowane podczas nabywania spółki S4E – wartość początkowa stanowiła kwotę ok. 16,4 mln zł. Na szczęście pozycja ta podlega amortyzacji w rachunku zysków i strat.

Tym niemniej, jeśli potwierdzi się scenariusz generowania strat przez tę spółką to pytania o konieczność dokonania odpisów dotyczących WNIP na transakcji nabycia S4E znowu stanie się zasadne. Zarządzanie majątkiem obrotowym ważne jest w każdej firmie, ale w spółkach dystrybucyjnych jest kluczowe i często decyduje o powodzeniu biznesu. Przyjrzyjmy się zatem jak radziła sobie w tym temacie GK ABC Data przez ostatnie 4 lata.

kliknij, aby powiększyćPowyższy wykres pokazujący efektywność zarządzania kapitałem pracującym, oparty jest na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami. Na przestrzeni ostatnich lat średnioroczny cykl konwersji gotówki wahał się w przedziale 21-26 dni, a więc był w miarę stabilny.

Rotacja zapasów w ostatnich kwartałach utrzymuje się na poziomie 34-36 dni. Zarządzanie zapasami, ze względu na ich szybkie starzenie , niskie marże brutto oraz presję cenową ze strony konkurencji jest bardzo istotnym elementem tego biznesu. Bilansowa wartość odpisu na zapasy wynosi w chwili obecnej 11,7 mln zł co stanowi 2,9% wartości zapasów.

W drugim kwartale 2018 roku spółka zmniejszyła odpis o prawie 1,3 mln zł co zostało zaksięgowane w koszt własny i podwyższyło marżę brutto na sprzedaży. Warto zauważyć, że wartość bilansowa odpisu na zapasy stanowi 0,25 proc. rocznej sprzedaży co jest najniższym wskaźnikiem od pierwszego kwartału 2016 roku.

Z kolei rotacja należności uległa lekkiemu pogorszeniu i wynosi obecnie 34 dni (tak ja k w poprzednim kwartale), czyli o 2 dni dłużej niż rok wcześniej

Niestety w sprawozdaniach kwartalnych brakuje informacji zarówno na temat odpisów na należności jak i struktury wiekowej tej pozycji bilansowej. Biorąc pod uwagę jej istotność, a także tzw. „zdarzenia jednorazowe” wydaje się, że dobrze by było gdyby spółka zaczęła podawać takie informacje w swoich raportach. A przypomnijmy, że w poprzedniej analizie zwracaliśmy uwagę na fakt posiadania sporo wartości przeterminowanych należności powyżej 60 dni nie objętych odpisem, choć być może objętych ubezpieczeniem. Nie znamy szczegółów, ale spółka informowała, że ponad 90 proc. należności jest ujęte w polisach ubezpieczeniowych – zawsze w takim momencie nasuwa się pytanie – które 90 proc. i czy redukuje to problem niepokrytych odpisem nieściągniętych należności. Dla przypomnienia struktura należności raz jeszcze.

kliknij, aby powiększyćNależności handlowe przeterminowane powyżej 60 dni na koniec 2017 roku wynosiły 43,6 mln zł co stanowiło ponad 6 proc. całej wartości należności handlowych. Nie mając podstaw do kwestionowana braku odpisu, co zostało zresztą potwierdzone przez audytora, wartości te wydają się dość istotne i zapewne należałoby się im przyglądać w kolejnych okresach sprawozdawczych. Oczywiście analiza tej wartości bez przynajmniej struktury wiekowej należności nieobjętych odpisem, jest mocno utrudniona a w zasadzie niemożliwa.

Dodatkowo warto pamiętać, że spółka na 30 czerwca jak i 31 marca 2018 posiada również należności handlowe w kwocie 14,8 mln zł od spółki Morele.net, której właścicielem jest fundusz MCI będący również istotnym akcjonariuszem w ABC Data. Niestety nie wiemy, czy należności handlowe były lub są przeterminowane, a jeśli tak to jaki procent stanowią w danych zaprezentowanych powyżej.Rotacja zobowiązań krótkoterminowych waha się w przedziale 42-44 dni. Niestety spółka nie udostępnia bliższych szczegółów związanych np. z strukturą wiekową zobowiązań.

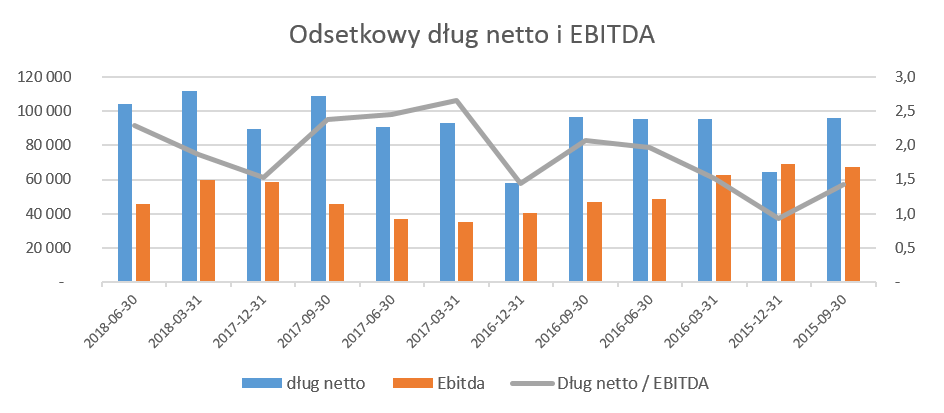

Zadłużenie pod kontroląBiznes dystrybucyjny charakteryzuje się wysokim obrotem, szybką rotacją i niską marżą. Pociąga to za sobą konieczność zdobycia źródeł finansowania wzrostu sprzedaży, o ile cykl konwersji gotówki nie jest ujemny.

kliknij, aby powiększyćGK ABC Data korzysta z linii kredytowych dość dobrze zdywersyfikowanych (7 polskich banków). Zadłużenie finansowe netto patrząc na typowe wskaźniki wydaje się być wciąż pod kontrolą. Wskaźnik zadłużenia ogólnego na poziomie 70-80 proc. w spółce handlowej nie jest niczym specjalnie zaskakującym, a wynika raczej z modelu finansowania biznesu. Oczywiście słabe wyniki drugiego kwartału powinni zapalić jednak lampkę ostrzegawczą. W szczególności warto pamiętać, że spółka ostrzega przed możliwością spadku sprzedaży skonsolidowanej w trzecim kwartale oraz informuje o wymagającej bazie również w zakresie marżowości w kilku segmentach (komponenty, SE4, broadline). Wiadomym jest, że to czwarty kwartał będzie tym najbardziej istotnym dla wyników rocznym. Jeśli sprzedaż i marża będą w drugim półroczu słabe to automatycznie przełożyć się to może na wynik na poziome EBITDA. A pamiętajmy, że drugie półrocze 2017 roku dostarczyło ponad 43 mln zł zysku na tym poziomie. Do tego dochodzi ryzyko związane z wprowadzaniem split payment i możliwego pogorszenia kapitału pracującego co mogłoby spowodować konieczność zwiększenia zadłużenia odsetkowego. W efekcie gdy te dwa niekorzystne czynniki wystąpią jednocześnie może to spowodować pogorszenie wskaźnika dług netto / EBITDA.

Pozostałe informacje i ocena ogólnaWarto przypomnieć raz jeszcze kwestię ryzyk kursowych. Spółka operuje na wielu rynkach i handluje przy użyciu wielu walut. Ryzyko z tytułu różnic kursowych, pozostaje ważkim czynnikiem, który może wpływać na wyniki Grupy w przyszłości, w szczególności w momentach większej zmienności. ABC Data stosuje strategie hedgingowe, należy jednak pamiętać, że jest ona obliczona na ograniczenie jakiegokolwiek wpływu ze strony tych walut (pozytywnego lub negatywnego). Na koniec analizowanego okresu spółka posiadała 5,6 mln zł odroczonych strat na instrumentach zabezpieczających, które zostały wykazane w pozostałych kapitałach rezerwowych. Biorąc pod uwagę fakt, że spółka zabezpiecza zazwyczaj transakcje na 2 miesiące wprzód można domniemywać, ze straty te zmaterializują się w trzecim kwartale 2018 roku. Oczywiście ponieważ jest to księgowane z godnie z rachunkowością zabezpieczeń powinny towarzyszyć temu zyski związane z korzystnym, z punktu widzenia spółki, kształtowaniem się kursów EUR i USD w stosunku do polskiej złotówki.

Spółka nie tylko zapłaciła 6 mln zł VAT-u za 2014 rok, choć nadal uważa, że został on pobrany niesłusznie.

Dodatkowo poinformowała o ryzyku podatkowych w spółce iSource S.A. Kontrola za okres pierwszej połowy 2013 roku skutkowała wydaniem decyzji podatkowej na 11,6 mln zł również związanej z podatkiem VAT. Warto tutaj zaznaczyć, że kwota ta, jak rozumiem, dotyczy tylko zobowiązania podatkowego a dochodzą do tego, niemałe przecież odsetki, które można szacować na około 40 proc. zaległości głównej. Zakwestionowane transakcje miały miejsce przed momentem nabycia spółki przez iSource, co jednak najprawdopodobniej niewiele ucieszy akcjonariuszy ABC Data. To spółka iScource, której od grudnia 2013 roku 100% właścicielem jest ABC Data, jest odpowiedzialna za zobowiązania podatkowe i na nią spadnie obowiązek uregulowania tej kwoty, jeśli zarzuty ostaną się w kolejnych instancjach. Można oczywiście gdybać o możliwości dochodzenia tej kwoty od poprzednich właścicieli spółki, ale wydaje się to być chyba teoretyczna możliwość, o ile jasno i wprost nie została taka możliwość zawarta w umowie sprzedaży tej spółki.

Również w czeskiej spółce ABC DATA s.r.o. toczy się postępowanie podatkowe, a oszacowana kwota VAT-u naliczonego, który jest przedmiotem zainteresowania organów podatkowych wynosi 5,3 mln zł. Spółka poinformowała o tych dwóch kontrolach dopiero podczas publikacji raportu okresowego za drugi kwartał 2018 roku.

W żadnym z tych dwóch wypadków spółka nie utworzyła rezerw argumentując, że jest przekonana o swojej racji w sporze z organami podatkowymi, co potwierdzają opinie doradców spółki.Jeśli chodzi o ryzyka związane ze spółką, to oprócz tych wymienionych i opisanych w tej oraz poprzedniej analizie (

www.stockwatch.pl/forum/wpisy-...) można się zapoznać z informacją Stowarzyszenia Inwestorów Indywidualnych, które złożyło zawiadomienie do KNF-u w związku z możliwością naruszenia przepisów MAR (

www.sii.org.pl/12514/ochrona-p...).

Ze swej strony mogę tylko dodać, że w zasadzie zgadzam się z wszystkimi punktami tam wymienionymi, a odpowiedzi prezentowane przez zarząd spółki do dnia dzisiejszego, niestety nie rozwiały praktycznie żadnych wątpliwości.W chwili obecnej spółka wyceniana jest najniżej w historii, a jej kapitalizacja waha się pomiędzy 120 a 130 mln zł. W dużej części jest to efekt utraty zaufania do zarządu spółki w związku z bardzo słabymi wynikami za drugi kwartał 2018 roku, które nie zostały odpowiednio wcześniej zaraportowane. Warto przypomnieć, że spółka początkowo miała raportować wyniki drugiego kwartału w dniu 13 września bieżącego roku. Jednakże tydzień przed terminem zdecydowała się przesunąć publikację na ostatni w praktyce możliwy termin czyli piątek 28 września. Ta zmiana jest również zastanawiająca w kontekście ogłoszonych bardzo słabych danych. Biorąc pod uwagę te wszystkie aspekty, a także brak odpowiedzi na pytania zadane na chacie, który ze względu na bardzo duże zainteresowanie niestety się zawiesił, trudno w tym momencie wiarygodnie próbować estymować wyniki spółki oraz przekładać je na wycenę wewnętrznej wartości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF