Sposób na zabójczy mix – omówienie wyników i sytuacji finansowej po 1 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychOkres 1 kw. 2018 r. przyniósł GK Odlewnie (ODL) przerwanie notowanej ostatnio negatywnej tendencji wynikowej w ramach

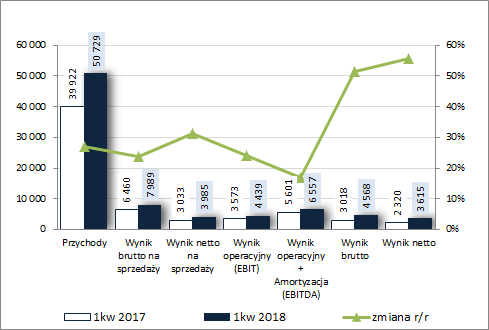

rachunku zysków i strat. Co istotne osiągnięto to przy utrzymujących się niekorzystnych uwarunkowaniach działalności – coraz wyższe r/r ceny surówki i złomu oraz niższy kurs EURPLN. W obszarze działalności podstawowej odnotowano r/r wzrost przychodów o 27% (efekt wzrostu r/r sprzedaży odlewów w tonach o18% mimo wprowadzonych wcześniej podwyżek cen), zysku brutto na sprzedaży o 24% (wyższe ceny surówki odlewniczej i złomu przełożyły się na wzrost kosztów własnych, lecz tym razem tylko nieznacznie powyżej tempa wzrostu przychodów), a zysku netto na sprzedaży o 31% (relatywnie niższy względem wcześniejszych pozycji wzrost r/r łącznych kosztów sprzedaży i ogólnego zarządu, tj. o 17%). Na poziomie wyniku operacyjnego (EBIT) progresja zysku zmniejszyła się do 24% (nieco mniejsze r/r pozostałe przychody netto – 0,45 wobec 0,54 mln zł; plus na działalności pozostałej wynika głównie z otrzymywanych dotacji, a przed rokiem dodatkowo rozwiązano odpisy aktualizujące na należności), a w przypadku EBITDA do 17% (zbliżony r/r poziom odpisów amortyzacyjnych). Przyśpieszenie poprawy wyników odnotowano ponownie od poziomu brutto – wzrost o 51% (efekt dodatnich wobec ujemnych przed rokiem różnic kursowych, co przełożyło się na wykazanie 0,13 mln zł przychodów netto 0,55 mln zł kosztów netto przed rokiem), a kontynuowano również na poziomie wyniku netto – wzrost zysku o 56% (nieco niższa r/r efektywna stopa podatkowa – 21 wobec 23%).

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresie poniżej (jednostka – tys. zł oraz %).

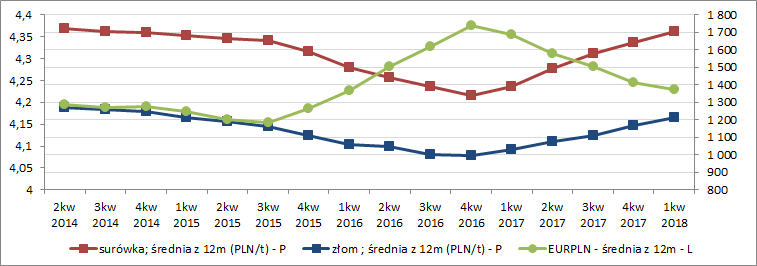

kliknij, aby powiększyćJak zauważono już wcześniej uwarunkowania działalności Odlewni pozostają trudne. Grupa nadal musi sobie jakoś radzić z rosnącymi cenami zakupu złomu oraz surówki oraz utrzymującym się w ujęciu r/r umocnieniem PLN względem EUR (tu ostatnio mamy zmianę tendencji, co przy kolejnym okresie sprawozdawczym może już zneutralizować niekorzystny wpływ tego czynnika) – wykresy poniżej. Z drugiej strony wynikom Grupy w ostatnim czasie sprzyjała utrzymująca się dobra koniunktura w gospodarce niemieckiej, gdzie realizowane jest ponad 80% przychodów. W rezultacie nawet po podniesieniu przez Grupę cen za sprzedawane wyroby sprzedaż wyrażona w tomach utrzymała wysokie tempo wzrostu. Tu jednakże należy mieć na uwadze notowane ostatnio niższe wartości poszczególnych wskaźników wyprzedzających (Ifo, PMI), które sugerują ryzyko schłodzenia koniunktury. Tak więc, mimo generalnie dobrego kwartału wynikowego Odlewni, ryzyko powrotu do problemów z notowaniem poprawy wyników należy ocenić jako spore.

kliknij, aby powiększyć

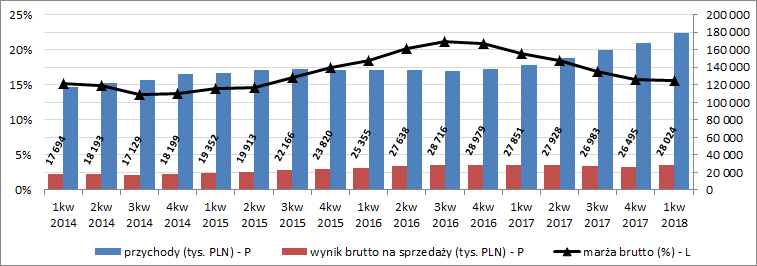

kliknij, aby powiększyćNakreślona wyżej sytuacja znajduje również swoje odbicie w widzianych z dłuższej perspektywy czasowej tendencjach wynikowo-efektywnościowych ODL w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %). Wzrostowi przychodów, bazującemu głównie na poprawie koniunktury gospodarczej w Polsce i szerzej UE, po dłuższej przerwie, ponownie towarzyszą podobne zmiany zarówno na dalszych poziomach wynikowych jak i w odniesieniu do podstawowych wskaźników rentowności. Negatywna tendencja utrzymała się jedynie w odniesieniu do wskaźnika rentowności sprzedaży (marża brutto), rentowności operacyjnej (EBIT) oraz rentowności EBITDA (przy czym w przypadku dwóch ostatnich można mówić o wpływie zdarzenia jednorazowego w postaci wspomnianego już wcześniej rozwiązania odpisu aktualizującego na należności w okresie odniesienia).

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie

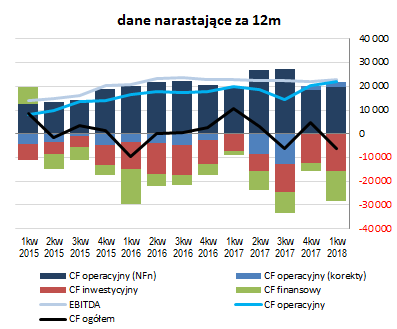

sprawozdania z przepływów pieniężnych, mimo wygenerowania r/r większej gotówki z obszaru operacyjnego (5,2 wobec 3,5 mln zł przy 5,7 wobec 4,4 mln zł nadwyżki finansowej netto) Grupa wykazała w rozpatrywanym okresie sprawozdawczym znaczne pogorszenie na poziomie salda ogólnego – 6,9 mln zł odpływu środków wobec dopływu przed rokiem 4,1 mln zł (wykres poniżej po lewej, jednostka – tys. zł). Zmiana ta była głównie efektem dużo wyższych wydatków netto w ramach działalności inwestycyjnej (5,1 wobec 1,8 mln zł; inwestycje rzeczowe) oraz 6,9 mln zł wydatków netto wobec 2,4 mln zł wpływów netto przed rokiem z tytułu działalności finansowej (operacje dot. kredytów).

W związku z powyższym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) z jednej strony mamy do czynienia z ponownym mocnym spadkiem poziomu salda ogólnego (efekt braku zrównoważenia przepływami operacyjnymi większych inwestycyjnych i finansowych wydatków netto), a z drugiej z poprawą jakości i wartości przepływów operacyjnych (niewielkie korekty, rosnąca nadwyżka finansowa i małe rozbieżności przepływów operacyjnych względem wyniku EBITDA).

kliknij, aby powiększyć

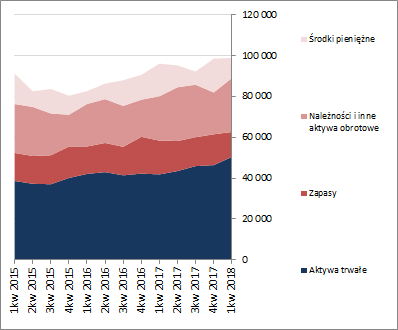

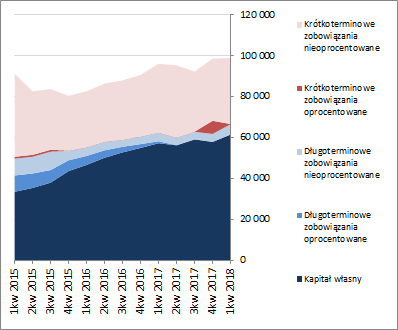

kliknij, aby powiększyćOcena sytuacji finansowejWzględem poprzedniego okresu sprawozdawczego suma bilansowa ODL utrzymała się na względnie stabilnym poziomie (wzrost o mniej niż 1%). Po stronie aktywów wiązało się to ze wzrostem wartości składników trwałych o 9% (głównie środków trwałych) i spadkiem ogólnej wartości składników obrotowych o 7% (głównie zapasy i środki pieniężne). Z kolei po stronie pasywów ze wzrostem kapitału własnego o 6% i zmniejszeniem stanu zobowiązań o 8%, w tym głównie oprocentowanych (zobowiązania krótkoterminowe spadły o 12%, a długoterminowe wzrosły o 29%; jednocześnie szacunkowy dług oprocentowany zmniejszył się niemal do zera).

Zmiany te przełożyły się nieco in plus na strukturę kapitałowo-majątkową Odlewni, która od dłuższego czasu i tak prezentuje się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi, oraz nadwyżka kapitału obrotowego netto względem bieżących potrzeb (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie sytuacji finansowej Grupy widzianej przez pryzmat analizy wskaźnikowej również można stwierdzić utrzymanie bardzo korzystnego obrazu (nadwyżki płynności w każdym wymiarze, umiarkowany poziom zadłużenia, w tym głównie nieoprocentowanego, oraz ujemny dług netto). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating, który poprawił się do poziomu AA.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/odlewnie... Ocena sytuacji rynkowejMimo upływu czasu od poprzedniej analizy w postrzeganiu wartości akcji Odlewni na GPW w Warszawie przez pryzmat serwisowych automatów niewiele się zmieniło. Na dzień prezentowanej analizy mamy nadal wskazania pewnego przewartościowania w grupie metod majątkowych oraz niedowartościowania, jeśli weźmie się pod uwagę metody dochodowe i mnożnikowe (nawet jeśli zrobimy korektę in minus wyniku finansowego netto ze względu na otrzymywane dotacje). Co do możliwego rozwoju wypadków w przyszłości warto odnotować, że poprzez podniesienie cen i utrzymujący się na wysokim poziomie popyt na wyroby Grupy na rynku niemieckim udało się jej z nawiązką zneutralizować niesprzyjające uwarunkowania działalności (wysokie koszty wsadu i niekorzystny kurs walutowy). Przy utrzymaniu się dobrej koniunktury jest szansa na kontynuację poprawy wyników Odlewni i tym samym ich wyceny. W tym miejscu pamiętać jednak trzeba o stopniowo pogarszających się od pewnego czasu wskaźnikach wyprzedzających koniunktury gospodarczej, co z kolei stanowi spory czynnik ryzyka dla wskazanego wyżej pozytywnego rozwoju sytuacji.

Link do wskaźników

www.stockwatch.pl/gpw/odlewnie... oraz... wycen

www.stockwatch.pl/gpw/odlewnie... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutaj

Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.