Omówienie sprawozdania finansowego Odlewnie SA po 1 kw. 2016 r.Spółka systematycznie poprawia wyniki na każdym poziomie rachunku zysków i strat, ale nie wszystko wygląda całkiem różowo, a dodatkowo trzeba pamiętać o tym, że raportowany zysk zawiera efekt zdarzeń jednorazowych.

Podstawowym mankamentem działalności odlewni wydaje się praktycznie brak wzrostu. W 2015 r. wolumen sprzedaży wzrósł o około 3,3 proc., natomiast w pierwszym kwartale obecnego roku spadł o 6 proc. Jeśli jednak zawęzimy okno obserwacji do kwartału, to okazuje się, że w ciągu pierwszych 3 kwartałów wolumen sprzedaży dość istotnie rósł, natomiast o słabej dynamice roku zdecydował sam IV kwartał:

kliknij, aby powiększyćPozostaje pytanie, czy mamy do czynienia ze zmniejszeniem popytu na produkty spółki, czy może jest to efekt jakiegoś innego czynnika. Choć nie wprost, to pewne wyjaśnienie daje nam raport roczny, a konkretnie list prezesa do akcjonariuszy:

Cytat:Spółka zrealizowała ambitny plan inwestycyjny, sięgający ponad 8,2 mln zł, a największe nakłady wiązały się z wymianą głównej linii formierskiej Heinrich Wagner Sinto. Proces wymiany miał miejsce w końcu 2015 i początku 2016 r. Wiązał się z zatrzymaniem produkcji, a wcześniej z trudnym zadaniem logistycznym wyprzedzenia realizacji zamówień, tak aby bezawaryjnie zabezpieczyć ciągłość dostaw do klientów.

Skoro produkcja była okresowo wstrzymana, to mamy wyjaśnienie niższego wolumenu sprzedaży w ostatnich dwóch kwartałach.

Za to największym plusem ostatnich raportów jest wzrost marży brutto na sprzedaży. W każdym z okresów 2015 r, a także pierwszym kwartale 2016r. rentowność była wyższa r/r.

kliknij, aby powiększyćZ jednej strony mamy poprawę efektywności wyrażoną wolumenem produkcji na pracownika i jednostkowy koszt amortyzacji, z drugiej z korzystnym uwarunkowaniem kursowym. Odlewnie mają ponad 80 proc. przychodów osiąganych w eksporcie lub na podstawie cennika w EUR, w związku z czym niski kurs złotego powoduje wzrost rentowności. Jeszcze inny czynnik wpływający na wysokie marże to niskie koszty surowców, takich jak złom czy surówka – spadek udziału kosztów materiałów w rachunku rodzajowym. Niestety ciężko stwierdzić w jakim stopniu konkretny czynnik wpływa na poprawę marż, ale mamy potencjalne ryzyko odwrócenia się tendencji w rentowności w przypadku umocnienia złotówki. Spółka zabezpiecza co prawda częściowo to ryzyko, ale na dłuższą metę nie da się tego ryzyka wyeliminować.

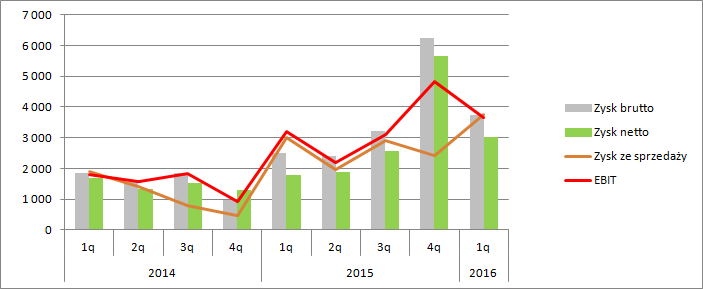

Zysk brutto na sprzedaży wyniósł w 2015 r. 15,6 mln zł i był o 5,6 mln (31 proc.) wyższy niż w roku 2014. Dzięki utrzymaniu kosztów korporacyjnych na stałym poziomie kwota nadwyżki przełożyła się praktycznie w całości na wzrost zysku ze sprzedaży do kwoty 10,3 mln, co daje dynamikę na poziomie 125 proc. 1 kw. 2016 r. nie wypadł już tak okazale – spółka uzyskała zysk brutto na sprzedaży na poziomie 7,6 mln zł i był on o 1,5 mln wyższy r/r. Niestety połowę z tej nadwyżki zjadł wzrost kosztów operacyjnych, przez co dynamika zysku ze sprzedaży wyniosła tylko 25 proc. Oczywiście wzrost na tym poziomie jest sam w sobie wysoki, ale w relacji do poprawy w roku 2015 pozostawia pewien niedosyt. Wzrost kosztów korporacyjnych prawdopodobnie związany jest ze zwyżką wynagrodzeń.

W niższych liniach rachunku zysków i strat pojawiają się nam zdarzenia jednorazowe. Proszę zwrócić uwagę w szczególności na IV kwartał roku, kiedy to EBIT jest znacznie wyższy od zysku ze sprzedaży, a sam wynik brutto wyższy od zysku operacyjnego:

kliknij, aby powiększyćDzięki korzystnym interpretacjom podatkowym Odlewnie w IV kwartale rozwiązały rezerwę na podatek za rok 2008 (2,1 mln zł w pozostałych przychodach operacyjnych) i odsetki od tego zobowiązania (1,4 mln zł). Dodatkowo w wyniku mamy około 300 tys. różnic kursowych, a zatem wynik przez wynik przeszło ca 3,8 mln zdarzeń jednorazowych. W związku z powyższym powtarzalny wynik netto za ostatnie 4 kwartały wynosi około 9,8 mln zł, a nie 13 jak wynika z liczb zamieszczonych w sprawozdaniu. Tymniemniej nawet z takim wynikiem Odlewnie pozostają spółką relatywnie tanią ze wskaźnikiem C/Z skorygowane na poziomie 7,6.

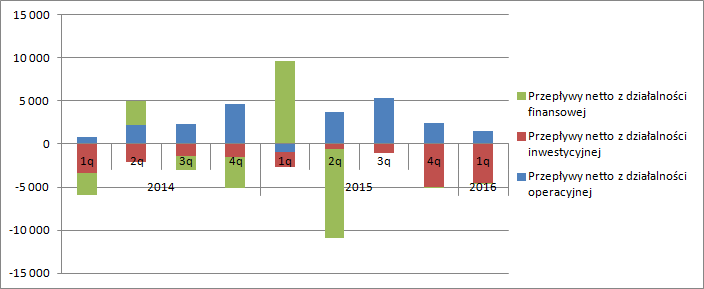

>> Wyceny automatyczne są tutajNa koniec warto także wspomnieć o tym, że spółka generuje w miarę stabilnie dodatnie przepływy operacyjne. Za ostanie 4 kwartały mamy 13 mln gotówki operacyjnej. Jeśli jednak weźmiemy pod uwagę, że spółka aby odtworzyć majątek musi wydawać rocznie około 7 mln zł, to nadwyżki zostaje raptem 6 mln. Cóż, cały czas trzeba spłacać raty układowe, wobec czego gotówki do dyspozycji jest mniej niż wynika to tylko z raportowanych zysków.

kliknij, aby powiększyć >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.