Now is the Future – omówienie wyników Polwax po 3 kw. 2018 rokuAnalizę spółki chciałbym rozpocząć od nakreślenia kilku kluczowych problemów, które dotyczą przyszłej działalności Polwax i na pewno wpływają istotnie na wycenę akcji. Pierwszym jest aspekt finansowania inwestycji w instalację odolejania rozpuszczalnikowego gaczy parafinowych (projekt FUTURE). Na koniec września spółka wydała już na ten projekt ponad 48 mln zł z czego prawie 31 mln z środków własnych a 17 mln z kredytu inwestycyjnego. Ponad 9 mln widniało z tego tytułu także na zobowiązaniach, z których prawie 7 mln zostało uregulowane w październiku z kredytu inwestycyjnego. Całość stanowi dopiero ok 36 proc. całego budżetu inwestycji więc spółkę czekają z tego tytułu wydatki rzędu 100 mln zł. Wg informacji podawanych publicznie instalacja powinna zostać oddana do użytkowania na koniec 2019 roku. Oczywiście jest to na tyle niefortunna data gdyż przypadka po okresie roku, w którym spółka realizuje największą sprzedaż. Gdyby instalacja pracowała już od połowy roku miałaby szanse poprawić wyniki roku 2019. Pod koniec września spółka poinformowała, iż nie dotrzymała poziomu wyniku EBITDA wymaganego w umowie kredytowej zawartej z ING Bank Śląski S.A. czego skutkiem będzie wstrzymanie się przed pobraniem II i III transzy kredytu. Jednocześnie bank nie skorzysta z uprawnień wynikających z umowy w przypadku naruszenia przez spółkę jej warunków. Ostatecznie umowa została przedłużona z 25 września 2018 do 25 grudnia 2018 na dotychczasowych warunkach i w tym czasie obie strony mają wypracować warunki współpracy na jakich umowa może być przedłużona na kolejne okresy. Także we wrześniu pojawił się komunikat o planowanym przez spółkę podwyższeniu kapitału w drodze emisji akcji. Planowano, iż od inwestorów uda się pozyskać 30 mln zł (emisja 4,5 mln akcji). 8 listopada spółka poinformowała, iż odstępuje od podwyższenia kapitału poprzez emisję akcji uzasadniając to sytuacją na rynku finansowym i brakiem możliwości uplasowania na satysfakcjonującym poziomie planowanej emisji. Tak czy inaczej problem pozyskania kapitału (głównie na dokończenie projektu FUTURE) pozostaje. W dalszej części analizy zastanowimy się jaką część wydatków spółka jest w stanie pokryć własnymi środkami.

Kolejnym kamykiem do koszyka problemów jest kończąca się 31 grudnia tego roku umowa z Grupą Lotos S.A.. Przypomnijmy, że Grupa Lotos jest dla spółki głównym dostawcą gaczy parafinowych. W 2017 roku zakupy z Lotosu stanowiły wartościowo 37 proc. wszystkich zakupów spółki. Ryzyko to już w znacznej części zostało zmitygowane. Pod koniec lipca tego roku spółka poinformowała, iż jej oferta na zakup produktów parafinowych w 2019 roku z Grupy Lotos została wybrana jako najkorzystniejsza, jednak samo uzgodnienie warunków kontraktu nastąpi w późniejszym terminie. Miejmy nadzieję, że warunki umowy nie są gorsze niż obecne. Jednocześnie spółka zapowiada spadek przychodów z usług laboratoryjnych w związku z wygasaniem umów na te usługi z większością spółek Grupy Lotos.

Wróćmy do analizy wyników po 3 kw. oceńmy jak wygląda kondycja operacyjna spółki. Zacznijmy od przychodów ze sprzedaży i jej wolumenów. Co prawda spółka w raportach kwartalnych nie jest szczodra w ilości danych ale podstawowe relacje postaram się zaobserwować.

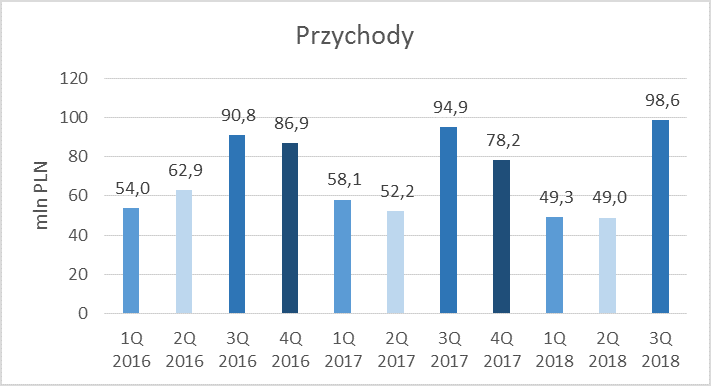

kliknij, aby powiększyćDziałalność spółki charakteryzuje sezonowość. Pik sprzedaży następuje w drugim półroczu. Wobec powyższego pełny obraz będziemy mieli dopiero po 4 kwartale. Odnosząc się do pierwszych trzech kwartałów to trzeci był nieco lepszy o analogicznych okresów dwóch poprzednich lat. Niestety kwartał 1 i 2 miały dynamikę ujemna. Pytanie jak będzie wyglądał 4 kwartał 2018. Jak widać w poprzednim roku było on nieco gorszy niż dwa lata wcześniej. Jeśli nawet założymy, że będzie on na podobnym poziomie jak w roku 2017 to przychody całego roku miałyby ujemną dynamikę.

kliknij, aby powiększyćPodobną relację można zaobserwować w zakresie wolumenów sprzedaży

kliknij, aby powiększyćRok 2018 nie jest póki co rekordowy w zakresie wolumenów sprzedaży. Mimo, iż sprzedaż dla przemysłu trzyma poziomy poprzednich lat to wyroby do produkcji zniczy i produkty do wyrobów świecarskich sprzedają się nieco gorzej niż w poprzednich latach.

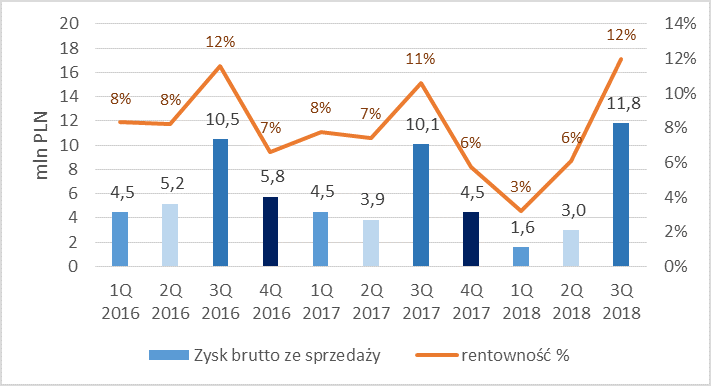

Spadek przychodów przekłada się na gorsze wyniki. Trzeci kwartał przełamuje nieco obraz pierwszej połowy roku, która była znacznie gorsze niż w poprzednich dwóch latach. Mimo wszystko póki co narastająco cały rok prezentuje się słabiej niż w latach 2016 i 2017.

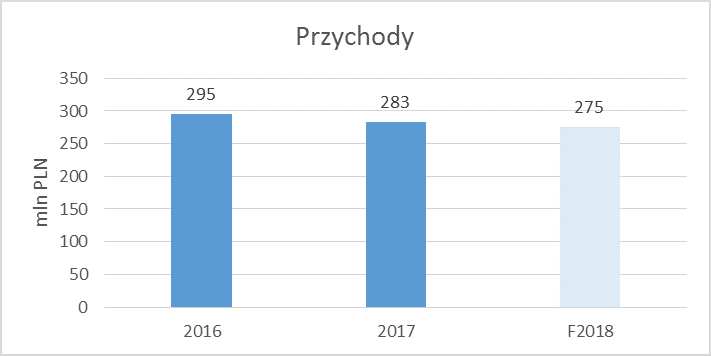

kliknij, aby powiększyćPrzy założeniu, że 4 kwartał tego roku będzie taki sam jak 4 kwartał roku poprzedniego na danych w ujęciu rocznym widać tendencję spadkową.

kliknij, aby powiększyć W zakresie pozostałej działalności operacyjnej jak i działalności finansowej spółka nie odnotowała zdarzeń w znaczący sposób wpływających na jej wyniki.

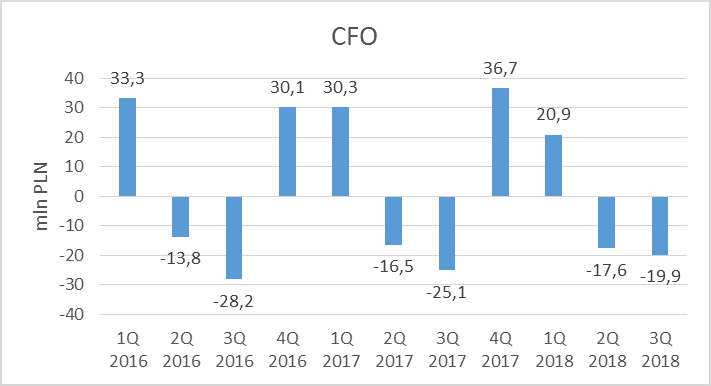

Bardzo możliwe jest, że spółka będzie finansować dalej projekt FUTURE z własnych środków dlatego przejdę teraz do analizy przepływów pieniężnych.

kliknij, aby powiększyćPrzepływy z działalności operacyjnej w ujęciu kwartalnym obciążone są w dużym stopniu zmianami kapitału obrotowego co jest konsekwencją sezonowości działalności. W 2 kwartale spółka kumuluje zapas, w 3 kwartale zaś rosną należności. 1 i 4 kwartał to upłynnianie majątku obrotowego.

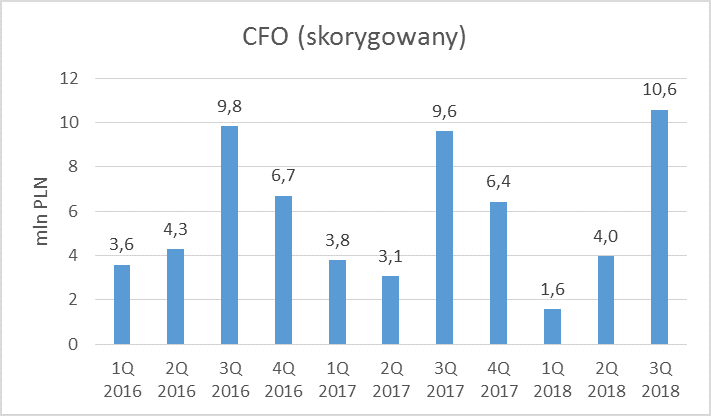

kliknij, aby powiększyćAby analiza przepływów operacyjnych była bardziej czytelna oczyściłem te przepływy o efekt zmiany kapitału obrotowego.

kliknij, aby powiększyćPo takiej korekcie widać, że pomijając efekt zmian w kapitale obrotowym przepływy operacyjne spółki w 3 kwartale 2018 są lepsze niż w analogicznych okresach poprzednich dwóch lat. Aczkolwiek przez słaby 1 kwartał patrząc narastająco po przepływach trzech kwartałów póki co jest nieco gorzej niż w dwóch poprzednich latach. Na podstawie tych danych można stwierdzić, iż pomijając angażowanie środków w kapitał obrotowy (są to transfery na przestrzeni kwartałów bo w cyklu rocznym sam poziom kapitałów obrotowego dramatycznie się nie zmienia) spółka wypracowuje na przestrzeni roku ok 22-24 mln gotówki operacyjnej.

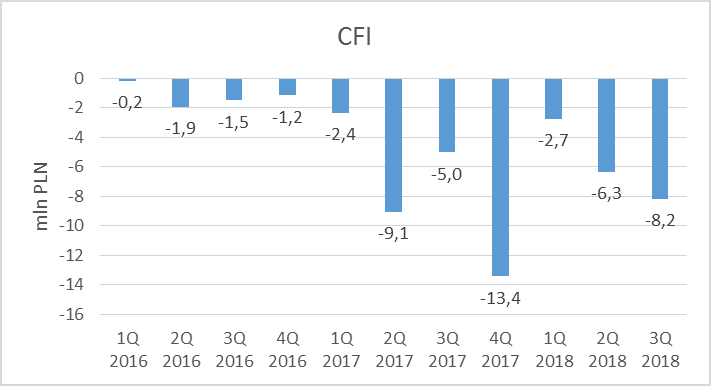

Zobaczmy jak na przestrzeni ostatnich kwartałów wyglądały wydatki inwestycyjne.

kliknij, aby powiększyćOd początku 2016 roku saldo przepływów z działalności inwestycyjnej wyniosło prawie (-) 52 mln zł. Od 2017 roku widzimy dużo wyższe poziomy związane z projektem FUTURE. W efekcie tej inwestycji zobowiązania spółki na koniec 3 kwartału 2018 urosły do poziomu ponad 107 mln zł (rok temu było to niespełna 87 mln zł). Jednocześnie na 30.09.2018 Polwax miał 3,5 mln środków pieniężnych i ponad 134 mln zł zamrożone w zapasach i należnościach. Wobec powyższego w przyszłym roku (choć bardziej nawet w tym roku ) przed spółką stoi nie lada wyzwanie aby pozyskać brakujący kapitał na dokończenie projektu FUTURE. Przypomnijmy, że projekt ma być oddany pod koniec przyszłego roku a do wydania jest zgodnie z budżetem jeszcze ok 100 mln zł.

Abstrahując od problemu finansowania to wycena spółki może wydawać się dość atrakcyjna. Przypomnijmy, że jeszcze na początku 2017 roku spółka notowana była w okolicach 18 zł za akcję. Od tamtego czasu trwa praktycznie nieprzerwany trend spadkowy, który sprowadził cenę akcji w okolice 7 zł. Za taką przeceną nie przemawiają wyniki spółki. W 2015 roku (czyli zaraz po debiucie) pojawiła się wycena gdzie ceną docelową miało być 26,1 zł/akcja (przy cenie z notowań równej 17,5 zł/akcja). Co prawda wycena ta zakładała na najbliższe wtedy lata wyniki prawie o połowę lepsze niż te finalnie zrealizowane ale dawała też cenę z 50-cio procentowym potencjałem wzrostu. Biorąc pod uwagę obecne wyniki a także perspektywę, którą prezentował zarząd w strategii w związku z budową projektu FUTURE (wzrost przychodów nawet o 100 mln zł i produkcja wysokomarżowych produktów dla przemysłu) można by się zastanawiać czy obecna przecena nie jest jednak zbyt duża. Na większości (jak nie na wszystkich) wskaźnikach spółka jest niedoszacowana na tle sektora jak i całego ryku. Wskaźnik C/P na poziomie 0,26, C/WK na poziomie 0,61 czy też EV/EBITDA równa 2,74 wyglądają atrakcyjnie. Z drugiej strony nad spółką ciąży duże ryzyko w zakresie pospinania finansowania oraz znalezienia rynku dla nowych mocy produkcyjnych z nowej instalacji.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.