Omówienie sprawozdania finansowego Polwax SA po 3 kwartale 2014r.Polwax jest kolejnym przedstawicielem branży chemicznej na GPW. Nieco innym niż reszta notowanych obecnie spółek. Nie oznacza to oczywiście, że nie ma na rynku konkurencji, wprost przeciwnie. Taka konkurencja jest choćby w postaci jednej ze spółek zależnych Orlenu, czy dostawców ze wschodu. Polwax jest powiązany ze spółką paliwową - Lotosem. To dość logiczne, skoro podstawowy produkt do produkcji parafiny i wosków – gacz parafinowy, jest efektem rafinacji ropy naftowej. Takie powiązanie z rafinerią to zarówno pewne szanse jak też zagrożenia, ale o tym w dalszej części omówienia.

Niestety nie ma w prospekcie danych na temat historycznej wielkości rynku. Owszem, są szacunki za dany rok, ale nie wiemy czy ten rynek rośnie, pozostaje stabilny, czy może nawet spada. Za to wiadomo, że przez ostatnie lata spadały przychody Polwaxu. W prospekcie, a także wywiadzie opublikowanym na łamach SW znajdziemy informację, że to decyzja spółki. Polwax odpuszczał mniej rentowne aktywności, a także klientów o mniej korzystnie ocenianych pod względem wypłacalności.

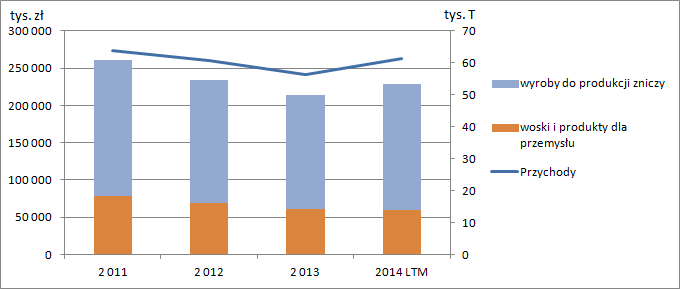

kliknij, aby powiększyćSpółka podaje wolumeny sprzedaży wyrobów do produkcji zniczy i świec, oraz wolumeny wosków i produktów dedykowanych dla przemysłu. Nie mamy zatem ujawnionych wolumenów sprzedanych zniczy, pomimo posiadanej przez spółkę linii produkcyjnej. Na powyższym wykresie zaznaczyłem przychody i wolumeny, przy czym za 2014 rok rozumiem ostatnie 4 kwartały. Wiadomo, że udział zniczy w przychodach w 2013 r. wyniósł 23 proc., czyli całkiem sporo. Z jednej strony brak wolumenów w zniczach można tłumaczyć bardzo dużym odbiorcą i chęcią utrzymania tajemnicy handlowej – Jeronimo Martins, z drugiej przez skórę czuję, że sprzedaż zniczy siada na skutek zmian społecznych. Widać to choćby w spadających cyklicznie przychodach z wyrobów zakładu do produkcji zniczy i świec. W ostatnim roku obserwowany jest znaczący przyrost przychodów, ale w części wynika to z innego rozłożenia dostaw zniczy, które są produktem mocno sezonowym. Otóż w samym III kwartale sprzedaż wzrosła o 7 mln na skutek wcześniejszego zatowarowania Biedronek przed Świetem Zmarłych niż w roku ubiegłym. Ta zmiana odłoży się na mniejszej sprzedaży kolejnego kwartału. Trzeba też wspomnieć, że w 2013 r. spółka ciutek narzekała na większą konkurencyjność łoju zwierzęcego. Być może wzrosty tegoroczne są efektem właśnie mniejszej konkurencyjności surowców alternatywnych do których należy także olej palmowy.

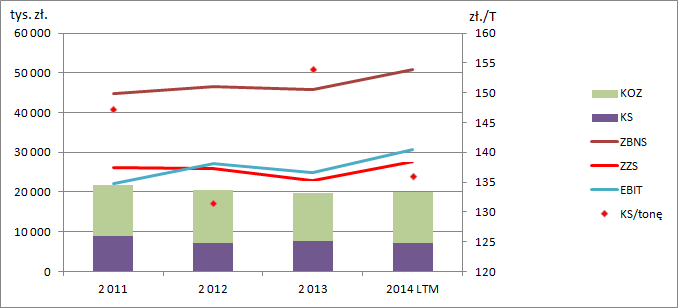

Słowa o szukaniu bardziej rentownego asortymentu produkcji znajdują potwierdzenie w liczbach

kliknij, aby powiększyćMarża brutto na sprzedaży rośnie. Z resztą trzeba powiedzieć, że spółka prowadzi badania w zakresie zarówno nowoczesnych produktów jak też technologii wytwarzania i może się pochwalić częścią produktów dostępną tylko u siebie, a to jak wiemy zapewnia wyższą rentowność. Choć na razie przychody z tego tytułu nie są znaczące, to spółka wiąże spore nadzieje z woskami przeznaczonymi do kontaktu z żywnością. Tak czy owak, marża brutto na sprzedaży rośnie

Koszty operacyjne pozostają względnie stabilne, choć ich rozkład nie jest do końca intuicyjny. Można odnieść wrażenie, że niektóre pozycje raz lądują w kosztach ogólnego zarządu, natomiast innym razem w kosztach sprzedaży. To wyjaśnia choćby mocno skaczący jednostkowy koszt sprzedaż. Tak czy owak w tym roku uzyskano najwyższy zysk ze sprzedaży, a zysk operacyjny jest jeszcze wyższy dzięki rozwiązaniu rezerw. Około 3 mln z raportowanych zysku można uznać za jednorazowe.

kliknij, aby powiększyćPomimo wzrostu wolumenów CF operacyjny tego roku jest znacznie wyższy. Mniemam, że znów może to być efekt innego kwartalnego rozkładu dostaw do JMP. Tak czy owak spółka dzięki temu mogła zaciągnąć mniej kredytów obrotowych.

kliknij, aby powiększyćZa powtarzalny zysk netto można uznać kwotę około 21-22 mln zł, co przy stopie dyskontowej na poziomie 10 proc. dawałoby 210-220 mln zł wartości spółki. Obniżając stopę dyskontową do poziomu 8 proc. np. ze względu na fakt ciągłych badań i oczekiwanych efektów komercjalizacji można mówić o wartości na poziomie nawet 260 mln i wyższej. A zatem wobec kapitalizacji na poziomie 170 mln (kurs 16,8) spółka wydaje się być atrakcyjna, tym bardziej że płaci stałą dywidendę. Nie martwiłbym się w tym przypadku serią komunikatów o sprzedaży akcji przez osoby zarządzające. To dość powszechna praktyka, że po przyznaniu akcji z programów motywacyjnych następują transakcje na rynku, co nie musi wcale się wiązać z oceną sytuacji finansowej spółki. Po prostu menadżerowie często nie chcą nosić wszystkich jajek w jednym koszyku

Na początku wspomniałem o ryzykach związanych z Lotosem. Tak, nasza gdańska rafineria dostarcza ponad połowę surowca, w związku z czym ma silną pozycję negocjacyjną przy odnawianiu umowy. Ponadto spółka w zakresie dostaw mocno współpracuje z Lotosem Kolej, a więc jest narażona na ryzyko dostaw i linii dystrybucyjnych na produktach. Kolejna sprawa, że Polwax w dużym stopniu korzysta z zasobów Lotosu w postaci zbiorników, a zgodnie z programem inwestycyjnym część tych zasobów będzie nabywał. I znów mamy do czynienia z nierównowagą. Można powiedzieć, że Polwax jest dość silnie uzależniony od Lotosu i w dużej mierze jego byt zależy od gdańskiego podmiotu. Najlepszym przykładem realizacji takiego ryzyka - zmiany polityki podmiotu powiązanego, jest Open Finance i skutki dla spółki po zmianie umowy wynagradzania z Getinem.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.