PREMIUM

7

Grupa: SubskrybentP1

Dołączył: 2010-10-16

Wpisów: 295

Wysłane:

24 lipca 2014 14:40:36

przy kursie: 5,51 zł

Prośba o analizę spółki Delko

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

24 lipca 2014 17:14:59

przy kursie: 5,51 zł

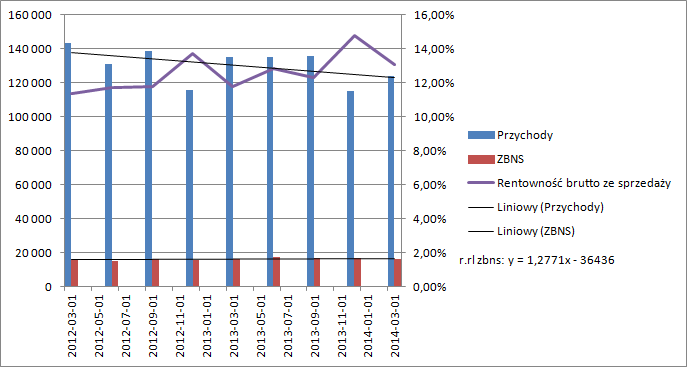

Omówienie sprawozdania finansowego GK Delko SA po 1 kw. 2014 r.Zanim przejdę stricte do omówienia pierwszego kwartału warto wrócić do raportu za poprzedni rok. Zawarto w nim dwie dość istotne z punktu widzenia akcjonariuszy i wyceny spółki informacje. W opinii do sprawozdania, którego badanie w tym roku przeprowadził Grant Thornton, audytor zwraca uwagę na notę 52. Okazuje się, że w latach poprzednich Delko nieprawidłowo księgowało bonusy sprzedażowe. Grupa otrzymuje wynagrodzenie od swoich dostawców, jeśli zrealizuje odpowiednie poziomy zakupów. Do tej pory księgowano cały bonus jako przychód, pomimo tego, że zakupione zapasy nie zostały jeszcze w całości sprzedane. Niejako wykazywano część zysku z przyszłości. Po interwencji audytora zmniejszono zysk lat poprzednich i wartość obecnych zapasów. Druga kwestia, jaka się kłania to poziom przeterminowanych należności i zobowiązań. Prawie 1/3 wykazywanych należności jest przeterminowana z czego znacząca większość do pół roku (18 mln zł.). Choć poziom wydaje się dość wysoki, to warto jednak zauważyć, że cykl rotacji liczony kwartalnie spada, a dodatkowo opóźnienie w zapłacie się nie powiększa od dość długiego czasu.

kliknij, aby powiększyćKrótko mówiąc Delko agresywnie szuka odbiorców, nawet takich w słabszej kondycji finansowej, ale koniec końców windykuje swoje należności efektywnie – brak zmiany okresu przeterminowania. Jak wspominałem w poprzednich omówieniach, podstawowym problemem jest malejąca sprzedaż. W trakcie ostatnich okresów obrachunkowych wiele się tutaj nie zmieniło.

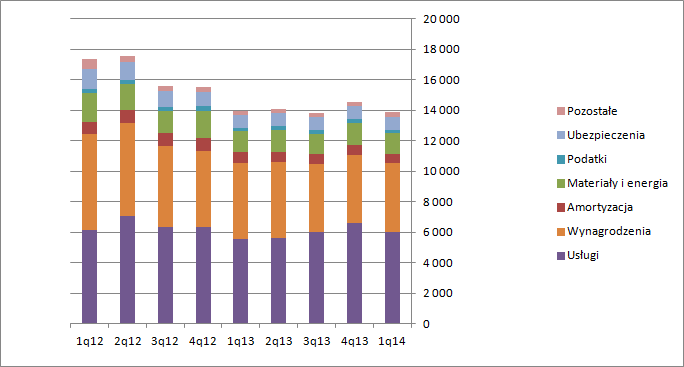

kliknij, aby powiększyć Przychody tak jak spadały, tak dalej spadają, ale wynik w sensie marży handlowej na razie na tym nie traci. Delko wprowadziło do sprzedaży towary sygnowane własnym brandem, co przekłada się na wyższe marże. Można nawet powiedzieć, że wynik brutto na sprzedaży rośnie, przy czym mam tutaj na myśli wynik czysto handlowy, czyli przychody minus koszty sprzedanych towarów i materiałów. Zysk brutto na sprzedaży w pierwszym kwartale wyniósł 16,2 mln zł, czyli o 300 tys. więcej niż w pierwszym kwartale zeszłego roku. Poprawia się także wynik na sprzedaży +344 tys.. Delko pomyślnie przeszło restrukturyzację. W kosztach widać znaczący spadek kosztów osobowych.

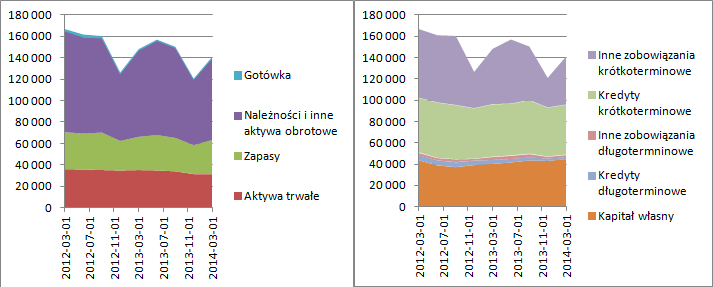

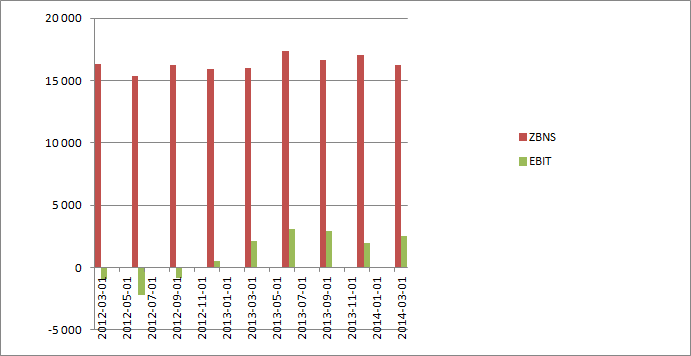

kliknij, aby powiększyćA to pozwala wykazywać od paru kwartałów dodatni wynik operacyjny: repo.stockwatch.pl/wp-content/... " title="Otwórz w nowym oknie" target='_blank'>  repo.stockwatch.pl/wp-content/... "/> kliknij, aby powiększyćZysk brutto rośnie jeszcze mocniej (1,46->1,96), bo obniżył się średni stan kredytów (-7 proc.) oraz spadła stopa procentowa od której uzależniony jest poziom oprocentowania kredytów. Ostatecznie netto mamy kwartalny wynik na poziomie 1,58 mln zł, natomiast za ostatnie 12 miesięcy 6,5 mln. Przy kapitalizacji spółki na poziomie 33 mln możemy mówić o niedowartościowaniu, ale nie tak znaczącym jakby się wydawało na pierwszy rzut oka. Delko dość mocno finansuje działalność za pomocą kredytów.

kliknij, aby powiększyćWzrost Wiboru będzie owocował wzrostem kosztów finansowych. Średnioroczny stan kredytów to 51 mln. W związku z tym wzrost Wibor o 1 proc. (zakładam taki średni poziom w kolejnych latach) zabierze z wyniku 0,5 mln zł. Z raportu rocznego wynika, że około 0,7 mln stanowią one-off’y: odszkodowania, nieodpłatny przychód oraz inne. Dalej mamy spadek przychodów, który w pewnym momencie przestanie być rekompensowany przez wzrost marży i spadek kosztów. Nie pomaga także brak wizji dalszych działań. Rozwijana franczyza, sieć sklepów blue stop nie pozwala na zwiększenie przychodów. Zarząd narzeka na spowolnienie, koniunkturę, ale jeśli zerkniemy do danych GUS, to sprzedaż detaliczna w ciągu pierwszego kwartału wzrosła o 5,5 proc. w ujęciu r/r. Bez wiarygodnej wizji rozwoju i wzrostu sprzedaży ciężko będzie o trwałe wzrosty kursu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 lipca 2014 10:57

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

27 lipca 2014 10:58:04

przy kursie: 5,55 zł

Omówienie sprawozdania finansowego GK Delko SA po 1 kw. 2014 r.Zanim przejdę stricte do omówienia pierwszego kwartału warto wrócić do raportu za poprzedni rok. Zawarto w nim dwie dość istotne z punktu widzenia akcjonariuszy i wyceny spółki informacje. W opinii do sprawozdania, którego badanie w tym roku przeprowadził Grant Thornton, audytor zwraca uwagę na notę 52. Okazuje się, że w latach poprzednich Delko nieprawidłowo księgowało bonusy sprzedażowe. Grupa otrzymuje wynagrodzenie od swoich dostawców, jeśli zrealizuje odpowiednie poziomy zakupów. Do tej pory księgowano cały bonus jako przychód, pomimo tego, że zakupione zapasy nie zostały jeszcze w całości sprzedane. Niejako wykazywano część zysku z przyszłości. Po interwencji audytora zmniejszono zysk lat poprzednich i wartość obecnych zapasów. Druga kwestia, jaka się kłania to poziom przeterminowanych należności i zobowiązań. Prawie 1/3 wykazywanych należności jest przeterminowana z czego znacząca większość do pół roku (18 mln zł.). Choć poziom wydaje się dość wysoki, to warto jednak zauważyć, że cykl rotacji liczony kwartalnie spada, a dodatkowo opóźnienie w zapłacie się nie powiększa od dość długiego czasu.

kliknij, aby powiększyćKrótko mówiąc Delko agresywnie szuka odbiorców, nawet takich w słabszej kondycji finansowej, ale koniec końców windykuje swoje należności efektywnie – brak zmiany okresu przeterminowania. Jak wspominałem w poprzednich omówieniach, podstawowym problemem jest malejąca sprzedaż. W trakcie ostatnich okresów obrachunkowych wiele się tutaj nie zmieniło.

kliknij, aby powiększyć Przychody tak jak spadały, tak dalej spadają, ale wynik w sensie marży handlowej na razie na tym nie traci. Delko wprowadziło do sprzedaży towary sygnowane własnym brandem, co przekłada się na wyższe marże. Można nawet powiedzieć, że wynik brutto na sprzedaży rośnie, przy czym mam tutaj na myśli wynik czysto handlowy, czyli przychody minus koszty sprzedanych towarów i materiałów. Zysk brutto na sprzedaży w pierwszym kwartale wyniósł 16,2 mln zł, czyli o 300 tys. więcej niż w pierwszym kwartale zeszłego roku. Poprawia się także wynik na sprzedaży +344 tys.. Delko pomyślnie przeszło restrukturyzację. W kosztach widać znaczący spadek kosztów osobowych.

kliknij, aby powiększyćA to pozwala wykazywać od paru kwartałów dodatni wynik operacyjny:

kliknij, aby powiększyćZysk brutto rośnie jeszcze mocniej (1,46->1,96), bo obniżył się średni stan kredytów (-7 proc.) oraz spadła stopa procentowa od której uzależniony jest poziom oprocentowania kredytów. Ostatecznie netto mamy kwartalny wynik na poziomie 1,58 mln zł, natomiast za ostatnie 12 miesięcy 6,5 mln. Przy kapitalizacji spółki na poziomie 33 mln możemy mówić o niedowartościowaniu, ale nie tak znaczącym jakby się wydawało na pierwszy rzut oka. Delko dość mocno finansuje działalność za pomocą kredytów.

kliknij, aby powiększyćWzrost Wiboru będzie owocował wzrostem kosztów finansowych. Średnioroczny stan kredytów to 51 mln. W związku z tym wzrost Wibor o 1 proc. (zakładam taki średni poziom w kolejnych latach) zabierze z wyniku 0,5 mln zł. Z raportu rocznego wynika, że około 0,7 mln stanowią one-off’y: odszkodowania, nieodpłatny przychód oraz inne. Dalej mamy spadek przychodów, który w pewnym momencie przestanie być rekompensowany przez wzrost marży i spadek kosztów. Nie pomaga także brak wizji dalszych działań. Rozwijana franczyza, sieć sklepów blue stop nie pozwala na zwiększenie przychodów. Zarząd narzeka na spowolnienie, koniunkturę, ale jeśli zerkniemy do danych GUS, to sprzedaż detaliczna w ciągu pierwszego kwartału wzrosła o 5,5 proc. w ujęciu r/r. Bez wiarygodnej wizji rozwoju i wzrostu sprzedaży ciężko będzie o trwałe wzrosty kursu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 lipca 2014 10:59

|

|

|

|

|

0

Dołączył: 2014-05-01

Wpisów: 72

Wysłane:

3 lutego 2015 20:53:36

Kurs rzeczywiście słabo się zachowuje. Wskaźniki niby bardzo dobre, ale płynność obrotu niewielka. Jak oceniacie ich obecną sytuację?

|

|

0

Dołączył: 2013-11-24

Wpisów: 74

Wysłane:

17 sierpnia 2015 15:40:57

przy kursie: 7,60 zł

Spore spadki na b. dużych obrotach - jakaś konkretna przyczyna?

|

|

PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

17 listopada 2016 13:44:39

przy kursie: 10,48 zł

Spółka zaprezentowała przyzwoite wyniki za III kw. 2016. Poprawiające się wyniki znajdują potwierdzenie we wzroście kursu. Szkoda tylko, że obroty na spółce nie są większe , co może zniechęcać niestety większych inwestorów.

Wydaje się, że również pod względem analizy technicznej Delko jest w ciekawym miejscu. Obecny poziom kursu odpowiada poziomowi z debiutu spółki i jednocześnie jest przy szczytach do których kurs dociera już od roku.

Prosiłbym o analizę raportu finansowego za III kw.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

20 listopada 2016 22:43:07

przy kursie: 10,50 zł

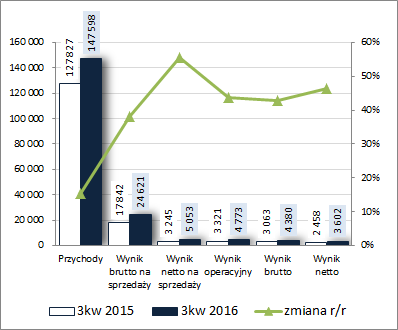

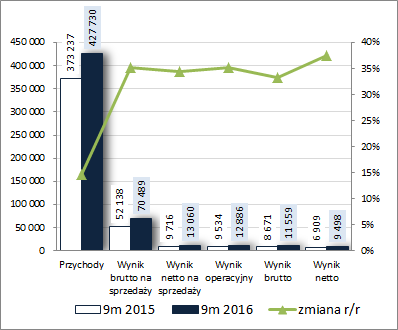

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK DELKO S.A. (GKD) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2016 r. GK Delko kontynuowała pozytywne tendencje wynikowe notując po raz kolejny wyraźną poprawę na wszystkich poziomach rachunku zysków i strat, której dodatkowo towarzyszył dalszy wzrost efektywności w obszarze działalności podstawowej. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 15%, szacunkowy zysk brutto na sprzedaży (przychody – wartość sprzedanych towarów i materiałów) o 38% (marża brutto wzrosła z 14 na 16,7%), zysk netto na sprzedaży o 56%, zysk operacyjny o 44% (280 tys. zł kosztów netto wobec 76 tys. zł przychodów netto przed rokiem), zysk brutto o 43% (nieco wyższe koszty finansowe netto: 393 wobec 258 tys. zł przed rokiem), a po uwzględnieniu obciążeń podatkowych zysk netto o 47%, w tym dla akcjonariuszy o 58%. Tym samym w ujęciu narastającym za 9m Grupa odnotowała r/r poprawę na poziomie przychodów ze sprzedaży o 15%, szacunkowego zysku brutto na sprzedaży o 35%, zysku netto na sprzedaży o 34%, zysku operacyjnego o 35%, zysku brutto o 33%, a zysku netto o 37%, w tym dla akcjonariuszy o 45%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

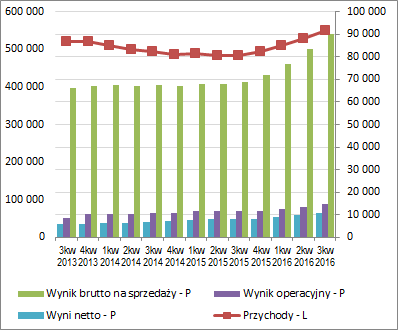

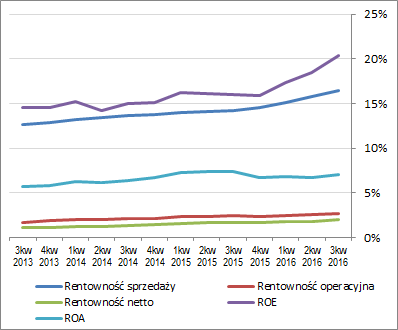

kliknij, aby powiększyć Jednocześnie jednak należy wziąć pod uwagę, że w dużym stopniu powyższe progresje są efektem zwiększenia skali działania w wyniku przejęć dokonanych w 4kw 2015 roku, a więc nie uwzględnionych jeszcze w okresie odniesienia dla obecnych dokonań. Przechodząc na sprawozdanie jednostkowe Dalko S.A. zmiany w zakresie poszczególnych poziomów wynikowych rachunku zysków i strat co prawda nadal wskazują wzrost w ujęciu r/r, lecz już nie tak wyraźny jak to miało miejsce w przypadku danych skonsolidowanych. W samym 3kw przychody Spółki wzrosły o 3,3%, zysk brutto na sprzedaży o 18,4%, zysk netto na sprzedaży o 20,1%, zysk operacyjny o 20,5%, zysk brutto o 3,1%, a netto o 2,9%. Z kolei w skali 9m przychody wzrosły o 5,3%, zysk brutto na sprzedaży o 19,1%, zysk netto na sprzedaży o 16,5%, zysk operacyjny o 25,6%, zysk brutto o 27,3% i netto o 30,7%. Komentarz Zarządu do sprawozdania finansowego generalnie jest żaden. Z danych odnośnie struktury asortymentowej sprzedaży można jedynie stwierdzić, że największy pozytywny wpływ na przychody w rozpatrywanych okresach miała chemia gospodarcza (w 3kw wzrost r/r o 31,4%, a w skali 9m o 34,2%, przy udziale w przychodach ogółem rzędu 45%) oraz pozostałe towary (w 3kw wzrost r/r o 33,9%, a w skali 9m o 12,3%, przy udziale w przychodach ogółem rzędu 12-13%). Minimalną poprawę odnotowano w odniesieniu do artykułów higienicznych (w 3kw wzrost r/r o 0,8%, a w skali 9m o 2,6%, przy udziale w przychodach ogółem rzędu 15-17%). Z kolei in minus na przychody Grupy performowały kosmetyki (w 3kw spadek r/r o 5,4%, a w skali 9m o 3,9%, przy udziale w przychodach ogółem rzędu 13% w 3kw oraz 9% w ujęciu za 9m). Patrząc na tendencje wynikowe i efektywnościowe GKD z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić w ostatnim czasie kontynuację dalszej stopniowej poprawy zarówno pod względem głównych wielkości wynikowych jak i wskaźników rentowności, przy czym pamiętać trzeba o wspomnianym wcześniej zniekształceniu, wynikającym z pewnego braku porównywalności wyników finansowych (zniknie on przy kolejnym raporcie okresowym). Dobrze ten problem oddaje ROA, gdzie większe zyski netto odpowiadają zwiększonym w rezultacie przejęć aktywom i aż tak istotnej poprawy już nie widać.

kliknij, aby powiększyć

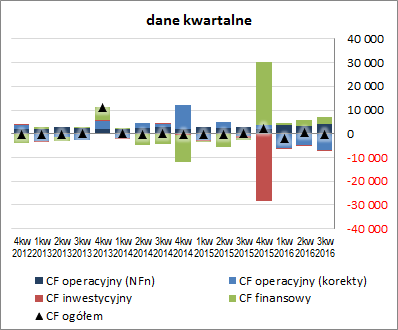

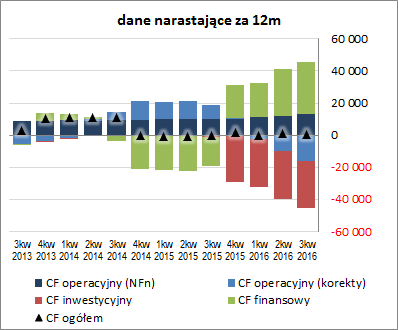

kliknij, aby powiększyćCo do perspektyw na przyszłość to Zarząd w krótkiej notce informacyjnej do akcjonariuszy wskazuje na generalnie trudną sytuację na rynku oraz sporą niepewność związaną z pracami rządu nad podatkiem handlowym. Jeśli chodzi o sprawozdanie z przepływów pieniężnych GKD, to w ujęciu r/r odnotowano tu dość wyraźne pogorszenie na poziomie salda ogólnego, gdzie wykazano 0,5 mln zł odpływu gotówki wobec dopływu przed rokiem na poziomie 0,2 mln zł (wykres poniżej po lewej – jednostka tys. zł). W głównej mierze za pogorszenie to odpowiadał znacznie słabszy wynik obszaru operacyjnego (2,8 mln zł odpływu wobec 1,7 mln zł dopływu przed rokiem), gdzie zapotrzebowanie na kapitał obrotowy zdecydowanie przeważyło nad wyższą r/r nadwyżką finansową netto. W ramach obszaru inwestycyjnego wykazano 0,3 wobec 0,6 mln zł wydatków netto (środki trwałe). Z kolei w ramach obszaru finansowego zaraportowano 2,7 mln zł dopływu środków wobec 0,9 mln zł wydatków netto przed rokiem. Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) GKD odnotowała pewne pogorszenie w zakresie salda ogólnego z ponownym zejściem w obszar wartości ujemnych. Jak dobrze widać na wykresie obecną strukturę przepływów Grupy w decydującym stopniu ukształtowały zrealizowane w 4kw 2015 r. przejęcia (skokowy wzrost inwestycyjnych wydatków netto i finansowych wpływów netto). W międzyczasie systematycznie kontynuuje swój wzrost nadwyżka finansowa netto, lecz jednocześnie in minus dają o sobie znać rosnące potrzeby w zakresie kapitału obrotowego (jest to poniekąd normalne przy rosnących przychodach ze sprzedaży). Prawdopodobnie w kolejnym okresie sprawozdawczym sytuacja ulegnie tu znacznym przetasowaniom z uwagi na odcięcie danych z 4kw 2015r i zastąpienie ich 4kw 2016r.

kliknij, aby powiększyć

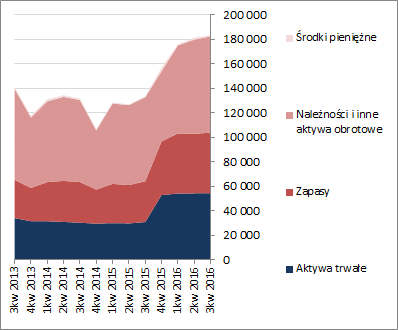

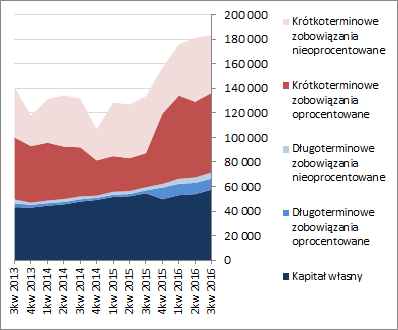

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej sytuacja GKD uległa lekkiej poprawie w niektórych obszarach, przy czym generalnie większość wskaźników jest w pobliżu poziomów uznawanych za graniczne. Potwierdzeniem raczej przeciętnej sytuacji finansowej jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom BB-. Link do wskaźników finansowych: www.stockwatch.pl/gpw/delko,wy... W bilansie Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zwiększeniu o 1%, czemu po stronie aktywów odpowiadał brak istotnych zmian w zakresie wartości składników trwałych oraz wzrost o 2% wartości składników obrotowych (głównie zapasów i należności handlowych), a w przypadku pasywów wzrost kapitałów własnych o 7% i spadek zobowiązań ogółem o 1% (zadłużenie krótkoterminowe zmniejszyło się o 2%, przy jednoczesnym wzroście zadłużenia długoterminowego o 2%; zadłużenie oprocentowane wzrosło o 5%, głównie za sprawą składników krótkoterminowych, i stanowiło na koniec okresu 59% zadłużenia ogółem). Pod względem struktury kapitałowo-majątkowej sytuacja GKD uległa nieznacznej poprawie osiągając pełne pokrycie aktywów trwałych kapitałami własnymi i powiększając nadwyżkę pokrycia kapitałami stałymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Pewne zastrzeżenia można mieć jedynie w odniesieniu do struktury kapitału obrotowego netto, która wykazuje permanentną przewagę zapotrzebowania nad jego bieżącym stanem, przy czym z drugiej strony jest to sytuacja dość typowa dla działalności handlowej więc nie ma też co przesadzać z negatywną wymową tego stanu rzeczy.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty jako wypadkowa wskazują na niedowartościowanie akcji Delko na GPW. Co prawda w ramach metod dochodowych i mnożnikowych widać spory potencjał wzrostowy, przy czym warto tu wziąć pod uwagę że bazują one na wielkościach historycznych, a co do przyszłych jest spora niepewność związana z wprowadzeniem podatku handlowego, którym objęci zostałaby cała branża handlowa a nie tylko sklepy wielkopowierzchniowe. Sytuacja taka byłaby mocno niekorzystna dla działalności GK Delko i wpłynęłaby z pewnością in minus na generowane w przyszłości wyniki. Link do wskaźników www.stockwatch.pl/gpw/delko,wy... oraz wycen www.stockwatch.pl/gpw/delko,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2008-11-11

Wpisów: 114

Wysłane:

28 kwietnia 2017 15:05:52

przy kursie: 10,65 zł

witam wyniki chyba rozczarowały ? Można prosić o analizę ?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

28 kwietnia 2017 15:48:10

przy kursie: 10,65 zł

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

27 maja 2017 17:12:17

przy kursie: 10,69 zł

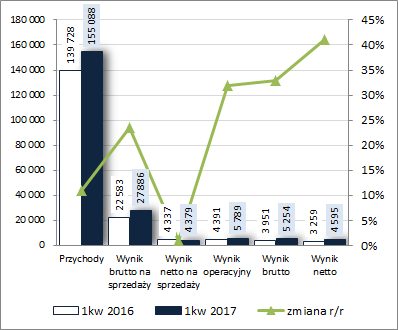

OBLANY TEST BIAŁEJ RĘKAWICZKI - OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK DELKO S.A. (GKD) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2017 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabym zakończeniu 2016r. w 1kw 2017r. GK Delko wróciła na ścieżkę wzrostu notując poprawę wyników na wszystkich poziomach rachunku zysków i strat, przy czym uczciwie trzeba zaznaczyć, że jej skala w dużym stopniu była efektem przejęcia kontroli nad RHS Sp. z o.o. (dalej RHS), która prowadzi 24 sklepy ogólnospożywcze pod nazwą SEDAL w woj. łódzkim, opolskim, dolnośląskim i wielkopolskim. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 11% (należy tu jednak odnotować, że nadwyżkę ponad wynik z okresu odniesienia tak naprawdę załatwiła konsolidacja przychodów RHS), szacunkowy zysk brutto na sprzedaży (przychody – wartość sprzedanych towarów i materiałów) o 23% (marża brutto wzrosła z 16,2 na 18%), zysk netto na sprzedaży o 1% (efekt wyraźnego wzrostu kosztów wynagrodzeń i usług obcych), zysk operacyjny o 32% (przy wzroście r/r przychodów netto z działalności pozostałej z 50 do 110 tys. zł Grupa wykazała dodatkowo 1,3 mln zł zysku z tytułu nabycia udziałów w RHS po cenie poniżej wartości godziwej), zysk brutto o 33% (nieco wyższe koszty finansowe netto: 0,53 wobec 0,44 mln zł przed rokiem), a po uwzględnieniu obciążeń podatkowych zysk netto o 41%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

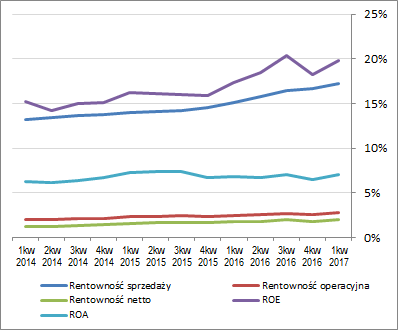

kliknij, aby powiększyć Tak więc zasadniczo, gdyby pominąć konsolidację i rozliczenie nabycia RHS wyniki GK Delko nie odbiegałyby specjalnie od tych zaraportowanych przed rokiem. Należy również mieć na uwadze, że przez kolejne 3 kwartały raportowane wyniki będą zniekształcone tym przejęciem (nie będą porównywalne z okresami odniesienia). Pomijając jednakże kwestie porównywalności, należy odnotować, że przeprowadzona transakcja oznacza z jednej strony rozszerzenie dotychczasowego asortymentu (artykuły spożywcze), a z drugiej próbę rozwoju drugiej odnogi biznesu (do handlu hurtowego dołączono detal). W rozpatrywanym okresie sprawozdawczym działalność kojarzona z RHS uzyskała ok 10% udział w przychodach ogółem Grupy. Największy udział utrzymała chemia gospodarcza (ok. 38%), gdzie odnotowano r/r spadek przychodów o 7%, a w dalszej kolejności mamy kosmetyki (24% udziału, wzrost przychodów o 6%), artykuły higieniczne (20% udziału, wzrost przychodów o 2%) i artykuły pozostałe (8% udziału, wzrost przychodów o 5%). Warto tu również odnotować, że poza pozyskaniem RHS Grupa rozwija również swój program franczyzowy pod szyldem Blue Stop (na dzień raportu kwartalnego w sieci tej funkcjonowało 339 sklepów). Mimo wysiłków Grupy na rzecz rozwoju prowadzonego biznesu należy jednakże pamiętać również o dość istotnym zagrożeniu, na które jej Zarząd zwraca na to uwagę chyba w każdym raporcie okresowym. Chodzi o coraz większy spadek udziału w handlu kanałów tradycyjnych (w ramach których działalność prowadzi Delko) na rzecz kanałów nowoczesnych (supermarkety, hipermarkety, dyskonty). Patrząc na tendencje wynikowe i efektywnościowe GKD z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić, że po pewnym załamaniu/zatrzymaniu w końcówce ubiegłego roku Grupa powróciła na ścieżkę wzrostu zarówno pod względem głównych wielkości wynikowych jak i wskaźników rentowności, przy czym pamiętać tu trzeba o wspomnianym wcześniej braku porównywalności z uwagi na przejęcie RHS. Jeśli w kategoriach urealnienia sytuacji przeliczyć wszystkie wielkości wynikowe na jednostkę aktywów to otrzymany obraz nie byłby już taki wzrostowy, lecz miejscami wręcz spadkowy (widać to zresztą chociażby po zupełnie innym przebiegu ROA i pozostałych wskaźników rentowności). Tak więc dotychczasowy rozwój poprzez przejęcia przełożył się na wyraźny wzrost poziomów raportowanych wyników, lecz z drugiej strony cały czas pozostawia pewne możliwości poprawy efektywności funkcjonowania Grupy jako całości.

kliknij, aby powiększyć

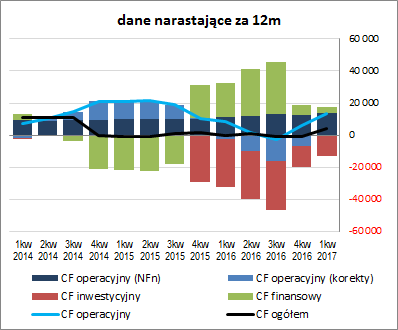

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKD, to w ujęciu r/r odnotowano tu wyraźną poprawę wyniku na poziomie salda ogólnego, gdzie wykazano 2,7 mln zł dopływu gotówki wobec odpływu przed rokiem na poziomie 2,1 mln zł (wykres poniżej po lewej – jednostka tys. zł). W głównej mierze za poprawę tę odpowiadał znacznie lepszy wynik obszaru operacyjnego (5,4 mln zł dopływu wobec 1,9 mln zł odpływu przed rokiem), przy jednoczesnej poprawie nadwyżki finansowej netto i ograniczeniu potrzeb w zakresie kapitału obrotowego. W ramach obszaru inwestycyjnego wykazano 0 wobec 0,6 mln zł wydatków netto. Z kolei w ramach obszaru finansowego zaraportowano 2,6 mln zł wydatków netto wobec 0,5 mln zł wpływów netto przed rokiem. Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) GKD kontynuowała poprawę w zakresie salda ogólnego i operacyjnego (w obu przypadkach w obszarze wartości dodatnich). Poprawie uległa również struktura przepływów, w ramach której rośnie wpływ nadwyżki finansowej na przewagę między wpływami i wydatkami środków.

kliknij, aby powiększyć

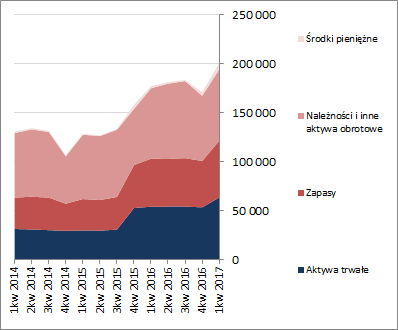

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej sytuacja GKD uległa nieznacznemu pogorszeniu w niektórych obszarach, przy czym generalnie większość wskaźników nadal jest w pobliżu poziomów uznawanych za graniczne. Potwierdzeniem raczej przeciętnej sytuacji finansowej jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom B+. Link do wskaźników finansowych: www.stockwatch.pl/gpw/delko,wy... W bilansie Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zwiększeniu o 17%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 19% (przejęcie RHS) i obrotowych o 17% (generalnie wszystkie kategorie), a w przypadku pasywów wzrost kapitałów własnych o 8% i zobowiązań ogółem o 22% (zadłużenie krótkoterminowe zwiększyło się o 22%, a długoterminowe o 30%; zadłużenie oprocentowane wzrosło o 1% i na koniec okresu stanowiło 58% zadłużenia ogółem). Pod względem struktury kapitałowo-majątkowej sytuacja GKD uległa pewnemu pogorszeniu schodząc poniżej pełnego pokrycia aktywów trwałych kapitałami własnymi i zmniejszając nieznacznie nadwyżkę pokrycia kapitałami stałymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Głównym mankamentem sytuacji finansowej Grupy pozostaje struktura kapitału obrotowego netto, która wykazuje permanentną i zarazem rosnącą przewagę zapotrzebowania nad jego bieżącym stanem. Z drugiej jednak strony jest to sytuacja dość typowa dla działalności handlowej, więc nie ma też co przesadzać z negatywną wymową tego stanu rzeczy.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty jako wypadkowa wskazują generalnie na optymalną wycenę akcji Delko na GPW. W głównej mierze jest to efekt bliskich rynkowej, lub poniżej niej, wycen metodami majątkowymi i mnożnikowymi. Cały czas natomiast na potencjał wzrostowy wskazują metody dochodowe, przy czym tu należy pamiętać o ich historycznym charakterze oraz obciążeniu in plus zdarzeniem jednorazowym (zysk z nabycia HRS poniżej wartości godziwej). Warto również wziąć pod uwagę kwestię niekorzystnych tendencji na rynku handlu, gdzie następuje wzrost udziału sprzedaży w kanałach nowoczesnych kosztem kanałów tradycyjnych. Link do wskaźników www.stockwatch.pl/gpw/delko,wy... oraz wycen www.stockwatch.pl/gpw/delko,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 29 maja 2017 09:33

|

|

|

|

|

PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

31 maja 2017 14:35:41

przy kursie: 10,55 zł

Ostatnio ukazały się 2 pozytywne informacje z Delko. 1/ Prezes spółki, w ostatnich dniach istotnie zwiększył swoje zaangażowanie i obecnie posiada powyżej 25 % akcji - infostrefa.com/infostrefa/pl/w...2/ Spółka zadeklarowała chęć wypłaty dywidendy za 2016 r w wys.0,35 zł na akcję. W zeszłym roku Delko wypłaciło 0,29 zł dywidendy. Proponowany dzień dywidendy to 14 lipca, a termin wypłaty - 2 sierpnia.

|

|

0

Dołączył: 2012-04-25

Wpisów: 350

Wysłane:

2 czerwca 2017 16:04:57

przy kursie: 10,51 zł

Ostatnio jak Prezes kupował w październiku 2016 roku to w stosunkowo krótkim czasie kurs zaliczył spory wzrost. Teraz biorąc pod uwagę wolumeny dzienne na spółce zakup Prezesa jest "bardzo" spory.

Poza tym z punktu widzenia AT wydaje się, że kurs w ramach długoterminowego trendu wzrostowego książkowo dokonała korekty do zniesienia Finobacciego (23,6 % oraz odbił od ostatniego większego oporu oraz linii trendu przy zwiększonym obrocie.

Wygląda obiecująco, ale ciekawe jak będzie.

|

|

0

Dołączył: 2012-04-25

Wpisów: 350

Wysłane:

13 czerwca 2017 18:21:40

przy kursie: 9,15 zł

Ale się podziało od ostatniego mojego wpisu. Wygląda na to, że nikt nie może być nawet prorokiem we własnym kraju (spółce). Pod koniec maja i na początku stycznia Prezes kupił sporo bo 75.000 akcji ze średnią ok. 10,50 zł przekraczając przy tym poziom 25 % akcji w spółce.

Nie minęło wiele dni, a kurs sporo niżej po dzisiejszym spadku o prawie 10 % przy nie najmniejszych obrotach bez jakiejkolwiek informacji, która mogłaby uzasadniać taki wpływ na kurs.

No i w dodatku linia trendu 5-letniego mocno nadwyrężona.

Robi się bardzo ciekawie.

|

|

PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

14 czerwca 2017 13:22:01

przy kursie: 9,86 zł

No cóż.

Nie ma sprawdzonych informacji , ale wiadomo, że 07.06.2017 nastąpiło przejęcie 32,8 % akcji Pekao za 10,6 mld zł. Z tej kwoty PZU miało zapłacić 6,46 mld zł.

Jeżeli zerkniemy na akcjonariat Delko, to mamy tutaj - TFI PZU SA z 4.63% akcji, tj. 276 865 akcji.

W ostatnim czasie zwiększyły się tez obroty, szczególnie po publikacji raportu. Być może to jest wytłumaczeniem ostatnich spadków. Można tez sprawdzić zachowanie i obroty na innych spółkach, w których akcjonariuszem są spółki z grupy PZU.

Zastrzegam, że nie jest to wiedza, a tylko jedna z możliwych spekulacji.

|

|

0

Dołączył: 2012-04-25

Wpisów: 350

Wysłane:

23 czerwca 2017 15:35:23

przy kursie: 9,50 zł

Ciekawa sytuacja i rzadko spotykana ze Prezes spolki kolejna sesje jest odpowiedzialny w decydujacym stopniu poprzez swoje zakupy za obrot na spolce. Ostatnie dwie sesje to ponad 90 proc.obrotu.

Podsumowujac poprzednie wpisy ostatecznego rozstrzygniecia co do kierunku kursu dalej brak dlatego tym bardziej te zakupy sa frapujace

|

|

PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

24 listopada 2017 09:22:49

przy kursie: 11,10 zł

Delko opublikowało dzisiaj bardzo dobre wyniki. Zysk/akcję za 1-3 kw. 2017 r to 2,-zł.

Niestety z jakiś powodów spółka nie budzi większego zainteresowania. Niestety obroty są marne, a wycena na poziomie wartości księgowej.

Czy to jest główny powód, trudno powiedzieć ? Spółka miała swoje problemy, ale dość odległe i dotyczą 2012 roku i wcześniejszych lat.

Od tego czasu Delko jest w delikatnym trendzie wzrostowym, ale ostanie 2 lata to trend boczny.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

19 grudnia 2017 09:08:34

przy kursie: 10,60 zł

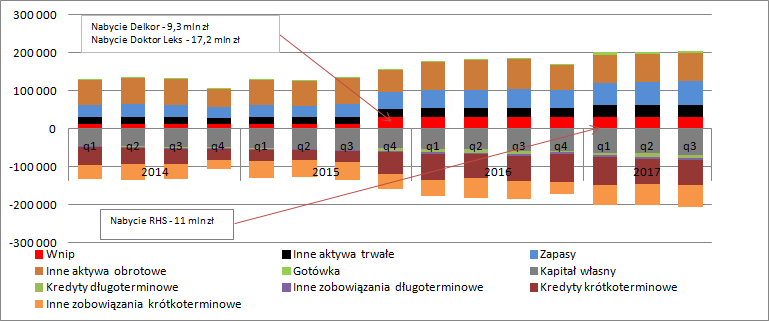

Total War: Polska dystrybucja – omówienie sprawozdania i sytuacji finansowej Delko po 3 kw. 2017 r.Delko żywi swój wzrost akwizycjami. W 2015 r., a konkretnie w ostatnim kwartale tegoż roku przejęto Delkor za 9,3 mln zł oraz Doktor Leks za 17,2 mln zł. Pierwszy podmiot jest klasycznym dystrybutorem chemii gospodarczej i artykułów higienicznych i kosmetyków, natomiast drugi z wymienionych działa także w detalu. W lutym tego roku emitent nabył za to spółkę RHS, która prowadzi sieć sklepów pod marką Sedal. W przypadku dwóch pierwszych przejęć powstała wartość firmy (nadwyżka zapłaconej ceny ponad wartość przejętych aktywów netto) – 18,6 mln zł, natomiast w ostatnim przypadku pojawił się jednorazowy zysk z okazyjnego nabycia (ujemna wartość firmy) – 1,3 mln zł. Przejęcia finansowane były ze środków własnych, bez emisji akcji. Po stronie aktywnej bilansu największy wzrost r/r notują zapasy - 12,2 mln zł (+25 proc.) oraz rzeczowe aktywa trwałe 8,5 mln zł (+16 proc.), co oczywiście wynika z przejęcia RHS. Po stronie pasywnej mamy 10,3 mln zł przyrostu kapitału własnego oraz 10,1 mln zł zwyżki zobowiązań handlowych i pozostałych.

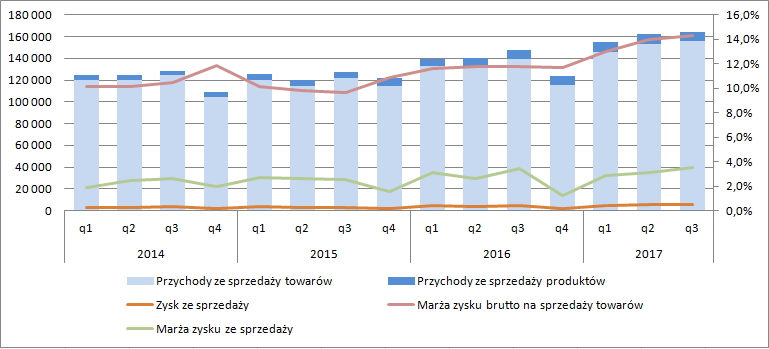

kliknij, aby powiększyćDzięki akwizycjom Delko rośnie pod względem przychodowym. W 2016 r. przychody wzrosły o 11 proc., natomiast w ciągu 3 kwartałów 2017 r. o 13 proc. (w samym III kw. + 12 proc.). Warto także zauważyć, że to właśnie segment detaliczny robi cały wzrost sprzedaży w tym roku. Obroty w hurcie w ciągu 9 miesięcy wyniosły 636 mln zł i były na takim samym poziomie r/r. Ale przejęcia wpłynęły nie tylko na poziom sprzedaży, ale także na marżę. W zakresie obrotu towarami rentowność po akwizycji Delkor i Doktor Leks wzrosła z poziomu 10,2 proc. w 1q15 czy 9,8 proc. w 2q15 do wartości 11,6 proc. w 1q16 czy 11,8 proc. w 2q16. Stało się tak ponieważ przed przejęciem Delko było głównym dostawcą do obydwu podmiotów, a zatem mamy do czynienia z wydłużeniem łańcucha wartości czyli tak naprawdę przejęciem marży. Kolejny wzrost rentowności na tym poziomie (dla towarów) nastąpił po przejęciu RHS co jest zupełnie zrozumiałe skoro spółka mocniej weszła w detal. Marża brutto wyniosła w II kw. 14 proc. natomiast w III kw. 14,3 proc. w porównaniu odpowiednio do 11,8 i 11,7 proc. w analogicznych kwartałach ubiegłego roku. Delko obraca również produktami i świadczy usługi, ale ze względu na rodzajowy układ rachunku wyników nie sposób ocenić rentowności na poziomie zysku brutto ze sprzedaży. Dodatkowo w związku ze zmianami modelu biznesowego (detal) zmienić się mogą także proporcje pomiędzy kosztami w niższych partiach rachunku wyników. Najlepszym miejscem do oceny rentowności i wyników wydaje się zysk ze sprzedaży czyli zysk brutto na sprzedaży po uwzględnieniu kosztów sprzedaży i kosztów ogólnego zarządu. Na tym poziomie rachunku wyników rentowność też ma tendencje wzrostowe. W 3 kw. 2017 r. wyniosła 3,5 proc. w porównaniu do 3,4 proc. przed rokiem (3,1 proc. w 2q17 względem 2,6 proc. w 2q16).

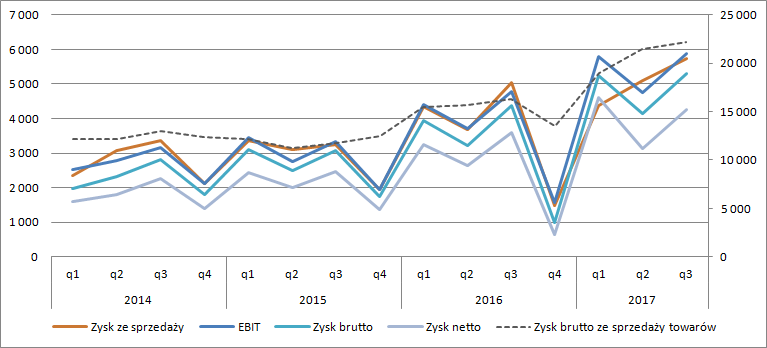

kliknij, aby powiększyćZysk ze sprzedaży wyniósł w 3 kw. 5,7 mln zł i był o 686 tys. zł wyższy r/r (14 proc.), ale szczególnie wysoką poprawę spółka odnotowała kwartał wcześniej - 39 proc. r/r. Wzrost wyniku na poziomie zysku ze sprzedaży oczywiście przełożył się także na niższe partie rachunku zysków i strat. EBIT w 3 kw. wyniósł 5,9 mln zł (+1,1 mln zł, +23 proc. r/r), natomiast w 2 kw. 4,7 mln zł (+1 mln zł, +27 proc. r/r.), za to zysk netto wyniósł w III kw. 4,3 mln zł (+655 tys. zł, 18 proc. r/r), a w drugim 3,1 mln zł (+493 tys. zł, +19 proc. r/r). Skoro przejęta spółka w ciągu 2 pełnych kwartałów dała ok. 1,1 mln zł dodatkowego zysku, a zapłacono za nią 11 mln zł to wygląda na to, że transakcja faktycznie mogła zbudować wartość dla akcjonariuszy spółki, tym bardziej, że spożywczy detal ma sezonowo najlepszy 4 kw. roku (pod uwagę w rozważaniach nie biorę 1 kw. gdyż RHS konsolidowana jest od lutego, a przez wynik 1 kwartału przeszło zdarzenie jednorazowe w postaci zysku z okazyjnego nabycia).

kliknij, aby powiększyćPrzejęcie RHS miało także korzystny wpływ na przepływy operacyjne, w szczególności na kapitał obrotowy. W tym roku zmiana kapitału obrotowego (zapasy, należności, zobowiązania) jest dodatnia na ponad 3 mln zł, natomiast przed rokiem kapitał wchłonął 17 mln zł. W tym roku aby zrobić złotówkę obrotu Delko musiało zaangażować 16,5 grosza gotówki, natomiast przed rokiem 17,3 grosza. Wydaje się, że to efekt włączenia detalu i bezpośrednich płatności gotówkowych. Trzeba mieć jednak także świadomość, że IV kwartał może już tak świetnie pod względem przepływów operacyjnych nie wypaść. W poprzednich latach w związku z sezonowością hurtu kapitał obrotowy wracał do spółki, natomiast obecnie efekt ten może zostać popsuty przez detal. Może choć nie musi.

kliknij, aby powiększyćKrocząca skorygowana o zysk z okazyjnego nabycia EBITDA wynosi 19,5 mln zł (przepływy operacyjne 24,8 mln zł), co przy długu netto na poziomie 69 mln zł daje umiarkowaną ocenę zdolności do obsługi zadłużenia – wskaźnik dług netto do EBITDA na poziomie 3,6 przy górnej granicy na poziomie 4. Spółka wydaje się mieć szansę na zaciągnięcie dodatkowego zadłużenia (choć przekroczenie 10 mln zł dodatkowego kredytu może być już trudne), co pomogłoby w finansowaniu kolejnej przygotowywanej akwizycji. EV/Skoroygowanej EBITDA wynosi 7,1 co wydaje się wartością odpowiednią przynajmniej dla spółki która organicznie nie przejawia tendencji pro-wzrostowych. Wręcz odwrotnie – Delko podobnie jak cały hurtowy handel tradycyjny zmaga się z dynamicznym wzrostem skali działania marketów, a w szczególności dyskontów. Ze względu na skalę nowe kanały skutecznie odbierają rynek. Naturalną odpowiedzią na to zjawisko jest konsolidacja, co Delko czyni, ale efekty wojny o rynek poznamy dopiero za kilka lat. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2013-11-24

Wpisów: 74

Wysłane:

17 maja 2019 15:44:08

przy kursie: 8,10 zł

Na wątku cisza a sporo się w spółce w sumie dzieje. Czy słusznie można interpretować że podatek handlowy to dla Delko dobra wiadomość? Własna sprzedaż odbywa się głównie w małych sklepach lub hurtowo do małych sklepów, które powinny być beneficjentem całej ustawy.

Pierwsze efekty przejęć powinny być już widoczne w raporcie za Q1 (konsolidacja wyników od 01.03.2019).

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

17 maja 2019 16:00:03

przy kursie: 8,10 zł

oups, nie ten wątek

Edytowany: 17 maja 2019 16:00

|

|

PREMIUM

103

Dołączył: 2017-09-04

Wpisów: 332

Wysłane:

18 października 2019 17:38:43

przy kursie: 9,30 zł

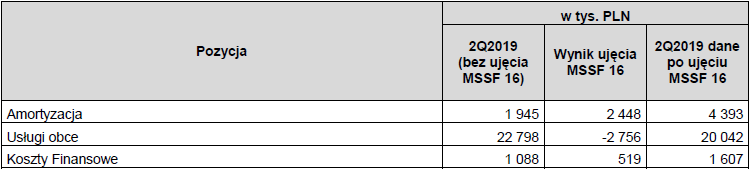

Wzrost akwizycjami stoi - omówienie sprawozdania finansowego Delko po II kw. 2019 rPo chwilowej przerwie w 2018 r., w I poł. 2019 Delko kontynuowało swoją aktywność na rynku fuzji i przejęć. W lutym grupa nabyła 100 proc. udziałów w spółce Megana sp. z o. o., która prowadzi sklepy (24) pod marką Avita. Sklepy zlokalizowane są w województwie małopolskim, śląskim, opolskim i podkarpackim. Za udziały Delko zapłaciło 2,78 mln zł, co skutkowało ujęciem wartości firmy w kwocie 1,78 mln zł. W kwietniu grupa nabyła również spółkę Słoneczko SA (24 sklepy własne i 177 franczyz), za cenę wynoszącą 3 mln zł. W tym wypadku wartość firmy wyniosła 2,03 mln zł. Tego samego dnia Delko zakupiło również 50 proc. udziałów w spółce A&K HURT-MARKET Sp. z o.o. (działalność hurtowa), za cenę wynoszącą 7 mln zł. Spółka ta konsolidowana jest metodą praw własności. Od początku roku Delko stosuje również nowy standard rachunkowości - MSSF 16 Leasing. Do tej pory koszty leasingu operacyjnego i najmu długoterminowego wykazywane były w całości jako koszty operacyjne, a aktywa objęte umowami nie pojawiały się w bilansie spółki. Od nowego roku, zgodnie z nowym MSSF, spółka ujęła w bilansie aktywa z tytułu prawa do użytkowania wraz z odpowiednim zobowiązaniem leasingowym. Opłaty leasingowe, uprzednio ujęte w całości w kosztach usług obcych, obecnie częściowo prezentowane są w kosztach amortyzacji, a częściowo w kosztach finansowych jako odsetki. Delko wprowadziło nowy standard retrospektywnie z łącznym efektem pierwszego zastosowania ujętym na dzień otwarcia okresu sprawozdawczego. MSSF 16 wpłynął na wzrost sumy aktywów i zobowiązań (+17 mln zł) oraz wzrost kosztów amortyzacji i kosztów finansowych przy jednoczesnym zmniejszeniu kosztu usług obcych. Wpływ na wyniki półroczne przedstawiono w tabeli poniżej.

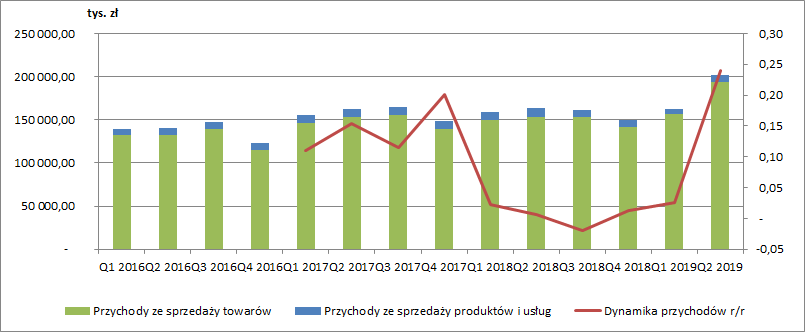

kliknij, aby powiększyćJak widzimy MSSF 16 wpływa również na wynik brutto (+100 tys. zł w całym półroczu). Dzieje się tak, ponieważ suma opłat leasingowych przez cały okres leasingu jest taka sama w starej i nowej wersji. Natomiast w nowej wykazywana w rachunku wyników opłata leasingowa nie jest stała w czasie – w związku z wykazywaniem zobowiązania leasingowego w zamortyzowanym koszcie jest większa na początku leasingu, bo większe jest zobowiązanie i naliczane od niego odsetki, natomiast mniejsza pod koniec, bo odsetki są liczone od mniejszego zobowiązania. Tak więc na wysokość opłaty wykazywanej w RZIS wpływa okres jaki pozostał do końca umowy najmu w stosunku do jej długości. Nowy standard ma również wpływ na rachunek przepływów pieniężnych spółki. Po jego wprowadzeniu półroczne przepływy operacyjne wzrosły o 3,1 mln zł, a finansowe zmniejszyły się o 2,6 mln zł. Po tym krótkim wstępie możemy przejść do docelowej analizy. Akwizycje nowych spółek istotnie wpłynęły na poziom skonsolidowanych przychodów grupy, które wyniosły w II kw. 2019 r. 202,4 mln zł (+39,2 mln zł r/r, 24 proc.), a w całym I półroczu 365,2 mln zł (+43,3 mln zł r/r, 13 proc.). Nie mamy niestety informacji ile do przychodów „dołożyły” nowe spółki. Patrząc jednak na przedstawioną poniżej dynamikę przychodów r/r widzimy, że w 2018 r. (a więc w okresie bez przejęć nowych podmiotów) spółka miała problem ze zwiększaniem przychodów, ich dynamika w tym okresie wynosiła między -2 proc. a 2 proc. r/r. Można się zatem spodziewać, że znaczna część zwyżki przychodów pochodzi z konsolidacji nowych podmiotów. W I kw. udział sprzedaży hurtowej w sprzedaży towarów ogółem wynosił 87 proc. Mocniejsze wejście w detal z pewnością spowoduje spadek tej wartości, niestety w sprawozdaniu półrocznym nie udało mi się znaleźć dokładnych danych. Dla przypomnienia spółka poza sprzedażą towarów obraca również produktami i świadczy usługi, jednakże jak widać poniżej, jest to marginalna działalność.

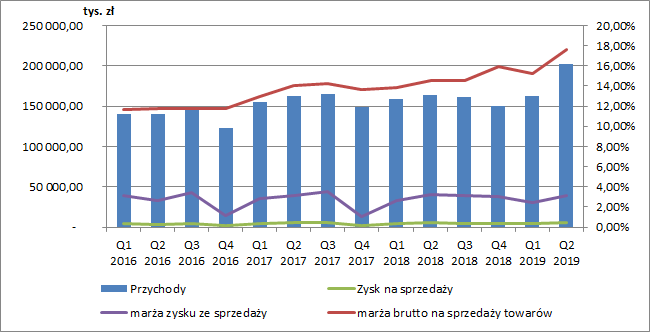

kliknij, aby powiększyćPonieważ grupa prowadzi działalność handlową, to najistotniejszym jej kosztem jest oczywiście wartość zakupionych wcześniej towarów. W II kw. koszt ten wyniósł 160 mln zł (+28,9 mln zł r/r, 22 proc.), a w całym I półroczu 293 mln zł (+32,9 mln zł r/r, 13 proc.). Warto zwrócić tutaj uwagę na rosnącą marżę brutto na sprzedaży towarów, co jest logiczną sytuacją ze względu na kolejne przejęcia spółek detalicznych, a w konsekwencji wydłużenie łańcucha wartości. Wzrost tej marży jest jednak niwelowany zwiększeniem się innych kosztów działalności. Drugim w kolejności największym kosztem są wynagrodzenia, które w II kw. wyniosły 14,4 mln zł (+4,9 mln zł r/r, 51 proc.), a w całym półroczu 25 mln zł (+6 mln zł r/r, 32 proc.). Warto również zwrócić uwagę na wzrost wartości amortyzacji, która wyniosła 3 mln zł w II kw. (+2,2 mln zł r/r, 284 proc.), a w całym półroczu 4,4 mln zł (+2,9 mln zł r/r, 185 proc.) – efekt MSSF 16 oraz nowych podmiotów w grupie. Łączne koszty działalności operacyjnej wyniosły w II kw. 196 mln zł (+38,1 mln zł r/r, 24 proc.), a w ujęciu półrocznym 355 mln zł (+42,5 mln zł r/r, 14 proc.). Zysk na sprzedaży spółki zamknął się w II kw. kwotą 6,3 mln zł (+1 mln zł r/r, 20 proc.) oraz 10,2 mln zł w I półroczu (+0,8 mln zł r/r, 8 proc.). Marża na sprzedaży wyniosła 3,11 proc. (vs 3,21 proc. rok wcześniej) oraz 2,75 proc. w ujęciu półrocznym (vs 2,92 proc. rok wcześniej). Należy jednak pamiętać, że marża ta byłaby na jeszcze nieco niższym poziomie gdyby nie nowy standard rachunkowości (w I półroczu z usług obcych wypadło 2,8 mln zł a do amortyzacji wpadło tylko 2,4 mln zł). Pozytywnym sygnałem jest jednak poprawa podstawowej marży w ujęciu kw/kw.

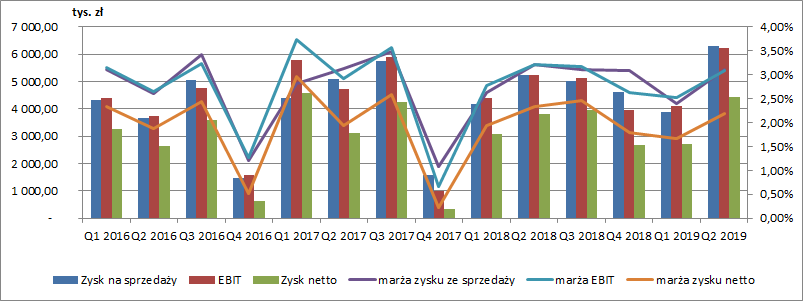

kliknij, aby powiększyćNa poziomie pozostałej działalności w RZiS obserwowaliśmy wzrost zarówno po stronie przychodów (rozwiązanie odpisów towarów oraz nadwyżki remanentowe) jak również kosztów (głównie niedobory magazynowe), co netto nie spowodowało istotnych zmian do poprzednich okresów. Wzrost przychodów (dywidenda oraz inne przychody finansowe) oraz kosztów (głównie odsetki z tytułu leasingu z MSSF 16) spółka wykazała również na poziomie finansowym. Ostatecznie zysk netto w II kw. 2019 wyniósł 4,4 mln zł (+0,6 mln zł r/r, 16 proc.), a w całym półroczu 7,1 mln zł (+0,3 mln zł r/r, 4 proc. - przy czym 0,1 mln zł to efekt nowego standardu, porównywalny zysk wyniósłby zatem 7 mln zł). Zarząd podaje, że wzrost wyniku był spowodowany poprawą efektywności działania spółek należących do dywizji hurtowej, a wyniki spółek nabytych w 2019 roku, konsolidowane od dnia zakupu, wpłynęły na niego negatywnie. Niestety nie mamy możliwości weryfikacji takiej tezy, ale niekoniecznie można się z nią całkowicie zgodzić. Poprawa w dywizji hurtowej może bowiem po części wynikać z dostaw do nowych sklepów detalicznych. Dużo lepszy drugi kwartał (w porównaniu z pierwszym) jak wskazuje spółka może być również efektem przesunięcia w tym roku świąt Wielkanocnych.

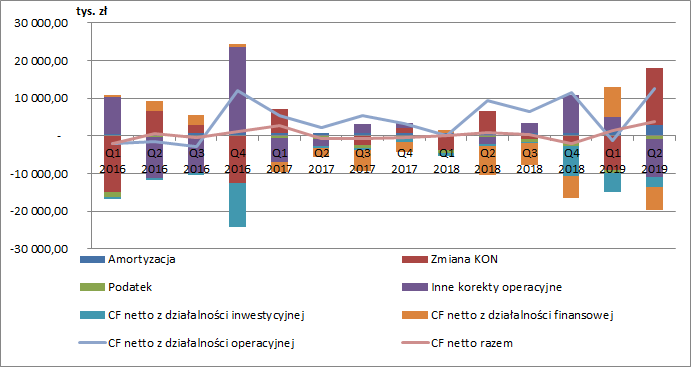

kliknij, aby powiększyćDziałalność akwizycyjna i mocniejsze wejście w detal (poza zmianami wynikającymi z MSSF 16) mogły, i nawet powinny mieć korzystny wpływ na przepływy z działalności operacyjnej spółki, w szczególności na kapitał obrotowy (w detalu nie mamy kredytu obrotowego, tylko płatności gotówką). W II kw. przepływy operacyjne wyniosły 12,6 mln zł (+3,4 mln zł r/r, 36 proc.), przy czym zmiana KON odpowiadała za 15 mln zł, z czego największy wpływ miał na nią wzrost zobowiązań o 16,8 mln zł. Grupa musiała więc zwiększyć zakupy towarów, kierując je później do nowych sklepów (sprzedaż detaliczna nie generuje wzrostu należności). Łączne przepływy wyniosły w ostatnim kwartale 3,8 mln zł, co patrząc na wykres jest wysoką wartością, gdyż zwykle oscylują wokół zera. Analizując przepływy nie można pominąć informacji, że Delko regularnie dzieli się ze swoimi akcjonariuszami zyskiem. W tym roku było to 2,5 mln zł, co stanowiło 20 proc. zysku za poprzedni rok.

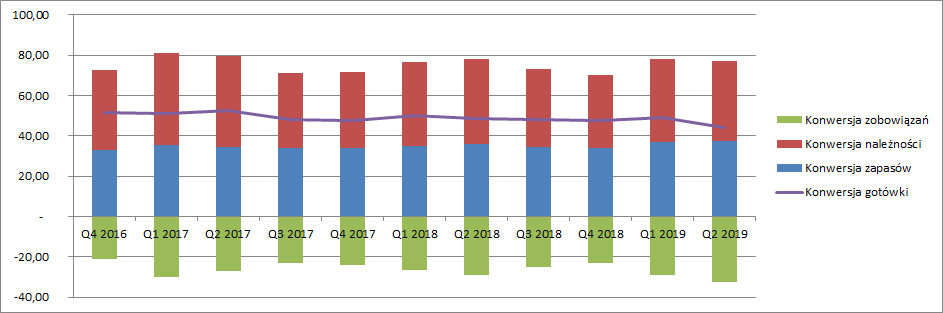

kliknij, aby powiększyćZakup spółek prowadzących działalność detaliczną, zwiększona sprzedaż i zmniejszenie kapitału obrotowego doprowadziły do skrócenia cyklu konwersji gotówki. Na koniec II kw. wynosił on 44 dni i był to spadek o 5 dni kw/kw i 4,5 dnia r/r. Większej zmianie nie uległ cykl rotacji zapasów, natomiast skróceniu uległa konwersja należności (spadek o 2 dni kw/kw i 3 dni r/r), a wydłużeniu konwersja zobowiązań (wzrost o 3,5 dnia kw/kw oraz r/r). Mimo, że zmiany są niewielkie to na pewno można to uznać za pozytywną informację.

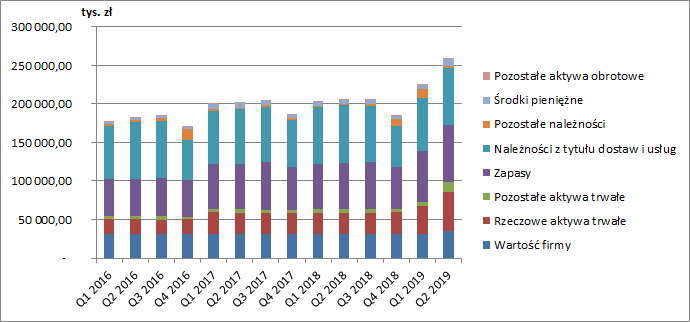

kliknij, aby powiększyć Konsolidacja nowych podmiotów i nowy standard rachunkowości musiały doprowadzić do zwiększenia sumy bilansowej, która na koniec czerwca po raz pierwszy przekroczyła poziom 250 mln zł. Największy w niej udział stanowiły zapasy, których wartość wyniosła 74,1 mln zł (+25 proc. r/r) i należności z tytułu dostaw i usług – 73,3 mln zł (które zmniejszyły się o 2 proc. r/r). Obie pozycje stanowiły po 28 proc. łącznej sumy aktywów. Rzeczowe aktywa trwałe miały wartość 50,2 mln zł (+81 proc. r/r, 19 proc. aktywów), a wartość firmy wszystkich przejętych do tej pory podmiotów wyniosła 35 mln zł (+12 proc. r/r, 13 proc. aktywów).

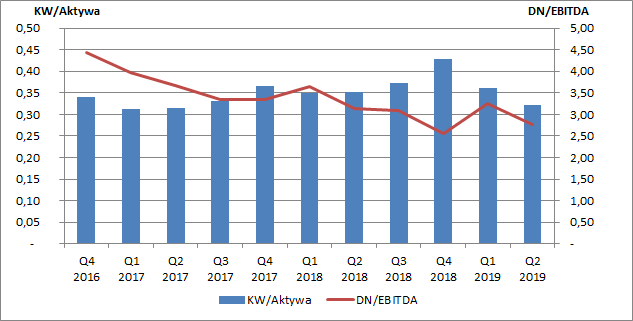

kliknij, aby powiększyć Ujęcie zobowiązań leasingowych w bilansie wpłynęło na wzrost wskaźników zadłużenia spółki. Na koniec czerwca kapitał własny stanowił 32 proc. aktywów, gdzie na koniec 2018 wskaźnik ten wynosił 43 proc. Krocząca EBITDA miała wartość na koniec czerwca 25,3 mln zł, co przy długu netto na poziomie 79 mln zł daje wskaźnik dług netto do EBITDA na poziomie 3,13. Gdybyśmy wykluczyli jednak wpływ zmian MSSF 16 to jego wartość wyniosłaby w okolicach 2,8 co byłoby poprawą w ujęciu r/r. Wydaje się więc, że spółka ma jeszcze możliwości zaciągnięcia dodatkowego zadłużenia, w przypadku zaistnienia takiej konieczności.

kliknij, aby powiększyćSpółka przygotowuje obecnie kolejną transakcję, zamierza nabyć 100 proc. udziałów spółki Przedsiębiorstwo Handlowe WALDI Sp. z o.o. (działalność hurtowa oraz 15 sklepów własnych) za 2,53 mln zł dla którego Delko jest obecnie głównym dostawcą. Delko, co było widać po dynamice przychodów w 2018 r. (a w zasadzie jej braku), zmaga się z dynamicznym wzrostem skali działania marketów, w szczególności dyskontów, które coraz częściej powstają również w mniejszych miejscowościach. Spółka starając się nie zostać w tyle postawiła na akwizycje co wydaje się logicznym posunięciem. Wydłużenie łańcucha wartości przez przejęcia sklepów detalicznych pozwoliło na nieco efektywniejszą gospodarkę kapitałem obrotowym i przejęcie marży dotychczasowych klientów. Nawet jeżeli jednak spółka będzie powiększać działalność detaliczną otwarte pozostaje pytanie czy mniejsze sklepy wytrzymają starcie z marketami. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 21 października 2019 11:46

|

|