Te chwile, gdy słońce wstaje nad Chile – omówienie sprawozdania finansowego KGHM po III kwartale 2019 r. Dawny papierek lakmusowy naszej GPW już dawno przestał nim być. Wyniki KGHM w ostatnich latach zostały mocno obciążone podatkiem od wydobycia niektórych kopalin, który obowiązuje od kwietnia 2012 roku oraz odpisami w największej polskiej inwestycji zagranicznej – kopalni Sierra Gorda w Chile. Zeszłoroczna nowelizacja ustawy o podatku od wydobycia miedzi i srebra spowodowała zmniejszenie daniny o 15 proc., co przekłada się dodatkowo na około 60-70 mln złotych co kwartał w kasie spółki. Sytuacja w Sierra Gorda również wydaje się korzystniejsza, a spółka od kilku kwartałów osiąga lepsze wyniki operacyjne niż na początku swojej działalności, co nie jest jednak bezpośrednio widoczne w przychodach i wyniku EBITDA całej grupy w związku z tym, że chilijska inwestycja wyceniana jest metodą praw własności, pomimo większościowego udziału polskiej spółki w projekcie.

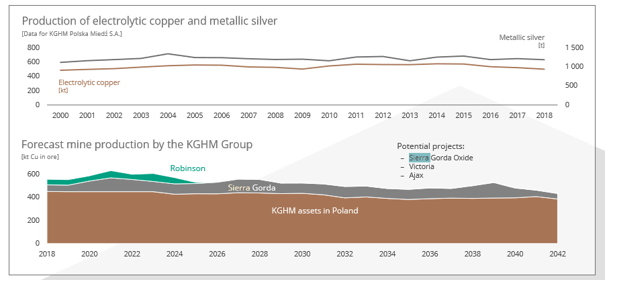

kliknij, aby powiększyćNajważniejszą zmienną, która wpływa na osiągane przychody jest cena miedzi i srebra oraz kurs dolara względem złotego. Spółki wydobywcze charakteryzują się zwykle znacznie wyższą zmiennością niż notowania surowca, który wydobywają, co ma związek z dźwignią operacyjną i mniej więcej stałym kosztem wydobycia w czasie.

Podobną spółką do KGHM jest Glencore, który jest zarówno jednym z czołowych producentów miedzi i srebra. Zmienność kursu szwajcarskiej spółki jest znacznie wyższa niż zmienność samych notowań surowców. W przypadku KGHM sytuacja jest trochę inna, ponieważ walutą bazową jest złoty, który zaliczany jest ciągle do koszyka walut rynków wschodzących. W związku z tym faktyczny efekt ekonomiczny nie zależy tylko od notowań miedzi, ale także złotego. W tym wypadku jest to stabilizator wyników KGHM, ponieważ w dłuższym terminie silny dolar oznacza niskie ceny surowców i na odwrót.

Na poniższym wykresie przedstawiłem notowania najważniejszych surowców w naszej walucie i notowania KGHM. Przykładając dodatkowo cenę miedzi w dolarze amerykańskim można byłoby zauważyć, że notowania miedzi w złotym są dużo bardziej stabilne niż w samym dolarze. Najlepszą sytuacją dla KGHM są oczywiście wysokie ceny miedzy jak i słaby złoty, jednak zazwyczaj obie zmienne poruszają się w odmiennych kierunkach, co „amortyzuje” wzajemny wpływ na przychody.

kliknij, aby powiększyćKGHM w 2018 roku był 8. producentem miedzi i 3. producentem srebra pod względem produkcji na świecie. Głównymi aktywami spółki są złoża w Polsce, co dobrze obrazuje powyższy wykres. Problemem są jednak coraz mniejsze krajowe zasoby rudy miedzi. Z czasem wydobycie w Polsce będzie coraz droższe, choć cały czas jest opłacalne (patrz krzywa kosztowa w dalszej części). Oprócz tego spółka eksploatuje złoże Robinson w USA, które prawdopodobnie zakończy swoją działalność w 2025 roku oraz posiada kopalnię w Zagłębiu Sudbury. Dodatkowo najważniejszą inwestycją zagraniczną w historii naszego kraju jest słynna kopalnia odkrywkowa w Chile – Sierra Gorda. Tam wydobycie rozpoczęło się dopiero w 2015 roku i będzie trwać przez kolejne 25-30 lat. Ponadto, spółka ma szansę na rozpoczęcie wydobycia w kolejnych projektach takich jak Victoria, Ajax (oba zlokalizowane w Kanadzie) oraz Sierra Gorda Oxides, który zlokalizowany jest na terenie eksploatowanej już Sierra Gorda (zakłada odzysk miedzi z rudy tlenkowej). To właśnie z ostatnim z nich wiązane są duże nadzieje, ponieważ wydłużyłyby one eksploatację złóż w Chile prawdopodobnie o kolejne 25-30 lat, co w obliczu coraz trudniejszych pokładów miedzi do wydobycia w Polsce byłoby dużym plusem.

kliknij, aby powiększyćW III kwartale spółka osiągnęła 5,6 mld złotych przychodów (z wyłączeniem m.in. wydobycia w Sierra Gorda, które wyceniane jest metodą praw własności), co oznacza wzrost o ponad 5 proc. r/r. Stało się to przy niższych o prawie 5 proc. cenach miedzi i sprzedaży tego surowca niższej o 2,7 proc. r/r. Z pomocą przyszło jednak osłabienie złotego o prawie 9 proc. i wyższa o 13 proc. r/r cena srebra w amerykańskim dolarze.

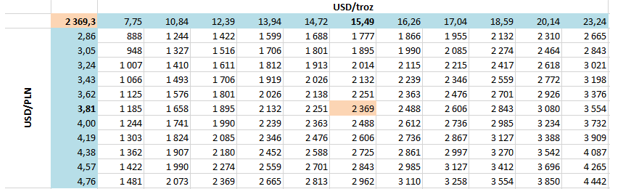

Poniżej przedstawiłem modelową analizę wrażliwości rocznych przychodów ze sprzedaży srebra na podstawie wydobycia tego surowca w grupie za ostatnie 12 miesięcy (spółka pozyskuje miedź tylko w Polsce).

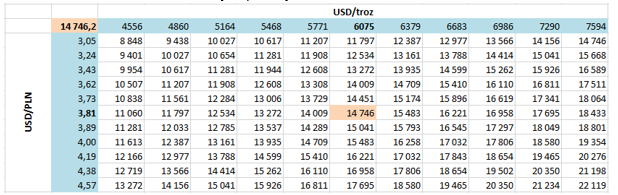

kliknij, aby powiększyćScenariuszem bazowym był średni kurs USD/PLN i srebra za ostatnie 4 kwartały. W analizie przychody zostały pomniejszone o 10 proc., ponieważ z mniej więcej takim dyskontem sprzedawany jest metal na rynek przez naszego miedziowego potentata (przypuszczenie bazuje na analizie wolumenów sprzedaży, średnich cen surowca oraz przychodów ze sprzedaży uzyskiwanych przez KGHM ze sprzedaży srebra). Jak widać każde przesunięcie kursu srebra o 5 proc. w górę przy takim samym kursie USD/PLN powoduje wzrost przychodów ponad 120 mln złotych w ciągu roku. Podobną analizę z takimi samymi założeniami zrobiłem dla miedzi, która widoczna jest poniżej.

kliknij, aby powiększyćTutaj wrażliwość przychodów na zmianę kursu USD/PLN i notowań metalu jest również widoczna, co jest potwierdzeniem tego, że notowania KGHM są bardzo mocno skorelowane z notowaniami miedzi, srebra i kursu USD/PLN.

Warto również w tym momencie wspomnieć o tym, że spółka stosuje rachunkowość zabezpieczeń i wyniki z transakcji zabezpieczających mają wpływ na przychody. W III kwartale 2019 roku dzięki derywatom przychody uległy zwiększeniu o 91 mln złotych.

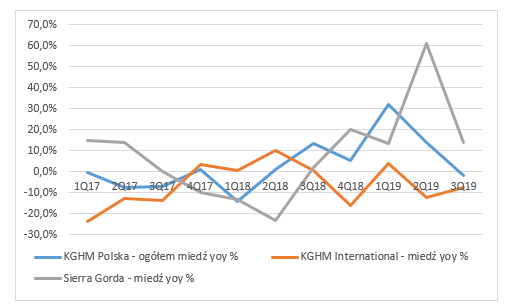

Jeśli chodzi o stronę wolumenową, to III kwartał przyniósł spadek sprzedaży miedzi w całej grupie (łącznie z Chile) o 1 proc. r/r. Z kolei w pierwszych 9 miesiącach 2019 roku, spółka sprzedała o 13 proc. więcej miedzi niż w analogicznym okresie wcześniej roku poprzedniego.

W podziale pod względem geograficznym, w III kwartale sprzedaż (w ujęciu ilościowym) w Polsce spadła o 1,7 proc. r/r, w KGHM International (kopalnia Robinson i Zagłębie Sudbury) skurczyła się o 7,7 proc., a część sprzedaży (55 proc.) przypadająca KGHM z inwestycji w Sierra Gorda przyniosła wzrost o aż 13,7 proc. r/r. Wpływ na to miała większa produkcja w efekcie większego przerobu rudy oraz eksploatacja złoża o znacznie wyższej zawartości miedzi niż w analogicznym okresie 2018 roku.

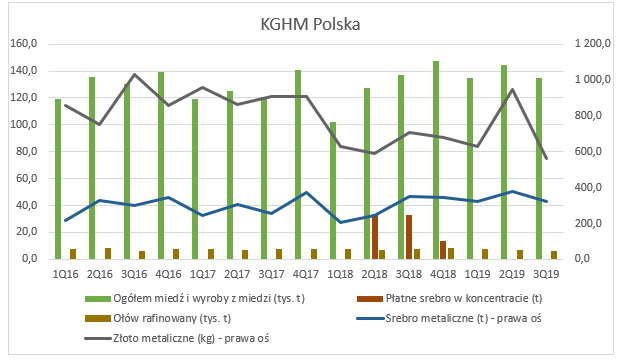

kliknij, aby powiększyćW Polsce spółka przerabia wydobytą miedź w hutach w Głogowie i Legnicy. Dwoma podstawowymi produktami są katoda miedziana oraz walcówka miedziana/drut OFE. Pierwszego z nich w III kw. sprzedano 63,8 tysięcy ton, natomiast sprzedaż walcówki oraz drutu OFE wyniosła 67,3 tysięcy ton. W porównaniu do analogicznego okresu rok wcześniej sprzedaż wzrosła o 9 proc. w przypadku katod i spadła o 1,5 proc. w przypadku walcówki i drutu. Kolejnym produktem, który spółka uzyskuje przy wydobyciu miedzi jest srebro - sprzedaż spadła o 7,6 proc. r/r.

Pozostałe surowce takie jak złoto, czy ołów nie mają już dużego znaczenia dla wyników spółki, stąd dane w tabeli poniżej pozostawiam do własnej interpretacji.

kliknij, aby powiększyćW KGHM International (gdzie wydobycie odbywa się w kopalni Robinson i Zagłębiu Sudbury) sprzedaż miedzi spadła o 7,6 proc. r/r, natomiast sprzedaż niklu o 66 proc. Wzrost zanotowano za to w sprzedaży metali szlachetnych (złoto, platyna, pallad)- 14 proc. r/r.

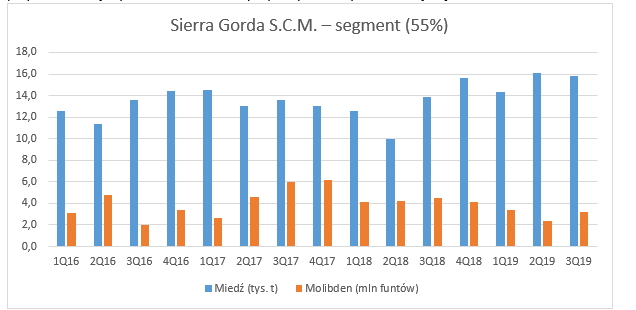

kliknij, aby powiększyćSprzedaż miedzi w segmencie Sierra Gorda wzrosła o 13,6 proc. r/r, czyli do poziomu 15,8 tysięcy ton. Dodatkowo, spółka pokazuje także sprzedaż bardzo cennego molibdenu, którego cena znajduje się ponad 20 tysięcy dolarów amerykańskich za tonę. Tak jak wspominałem wcześniej przychody Sierra Gorda są wyłączone z przychodów w prezentowanych w rachunku zysków i strat, ponieważ inwestycja konsolidowana jest metodą praw własności. Efekty ekonomiczne tej inwestycji widać jako odsetki od spłacanych pożyczek, które zostały udzielone tej spółce i w linii efektów wyceny jednostek konsolidowanych metodą praw własności (w uproszczeniu przynależna KGHM zmiana kapitałów własnych)

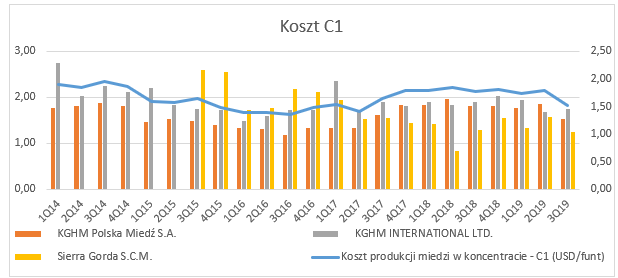

kliknij, aby powiększyćStronę przychodową mamy wyjaśnioną, więc pora przejść do kosztów. KGHM w swoich raportach pokazuje koszt jednostkowy wydobycia 1 funta miedzi (koszt C1). Obecnie w całej grupie wynosi on 1,53 USD/funt. W przeliczeniu na tony daje to około 3.373 USD/tona, co można zestawić z ceną samej miedzi, która oscyluje wokół 6.000 USD/tona. Koszt jednostkowy C1 zawiera w sobie podatek od wydobycia kopalin, koszty administracyjne oraz premię hutniczą. Pomniejszany jest on o amortyzację i wartość premii za produkty uboczne m.in. molibden.

kliknij, aby powiększyćW przypadku Polski koszt C1 spadł o 16 proc. do 1,53 USD/funt. Stało się tak ze względu na osłabienie złotego oraz obniżenie podatku od wydobycia o 15 proc. w kwietniu 2019 roku. Koszt wydobycia w rzeczywistości nie spadł jednak tak znacząco, jeśli weźmiemy pod uwagę słabszego złotego i to, że koszty w naszym kraju ponoszone są w polskiej walucie. Trzeba jednak pamiętać, że koszt C1 dotyczy tylko wydobycia z wsadów własnych, w których znajdują się produkty uboczne (m.in. srebro), którego sprzedaż obniża znacząco koszt wydobycia. Część produkcji miedzi pochodzi także ze wsadów obcych, które charakteryzują się tym, że brak w nich produktów ubocznych. KGHM nie publikuje dokładnych danych o koszcie przetworzenia wsadu obcego. W związku z tym należy pamiętać, że rzeczywisty koszt produkcji w Polsce jest znacznie wyższy niż standardowy C1. Do oceny opłacalności wydobycia w Polsce warto posiłkować się sprzężonym jednostkowym kosztem produkcji miedzi elektrolitycznej ze wsadów własnych. Wyniósł on w 3 kwartale 25,526 tys./tona. Przy założeniu, że USD/PLN wynosi 3,8, daje to 6.717 USD/tona, co przy obecnej cenie miedzi 6.300 USD/tona wskazuje, że wydobycie w Polsce byłoby nieopłacalne, jeśli w szlamie nie znajdowałyby się produkty uboczne takie jak srebro i złoto.

Z kolei w KGHM International zaobserwowano spadek o prawie 8 proc. r/r, a główną przyczyną były wyższe ceny metali towarzyszących (obniżenie kosztu jednostkowego). W Sierra Gorda koszt spadł o 3,1 proc. r/r, jednak w pierwszych 9 miesiącach tego roku koszt wzrósł o 15 proc., co jest wynikiem niższego wolumenu wydobycia molibdenu, który ze względu na swoja wartość znacząco obniża koszt wydobycia 1 funta miedzi.

Patrząc na koszt C1 w ujęciu ostatnich 5 lat to od razu widać, że znajduje się on stosunkowo nisko. Oczywiście sam koszt jednostkowy nie jest jedyną determinantą rentowności operacyjnej, ponieważ do tego na przykładzie KGHM dochodzą jeszcze koszty działalności hut, koszty zarządu, marketingu, czy transportu. Warto w tym wypadku zerknąć na poniższy wykres.

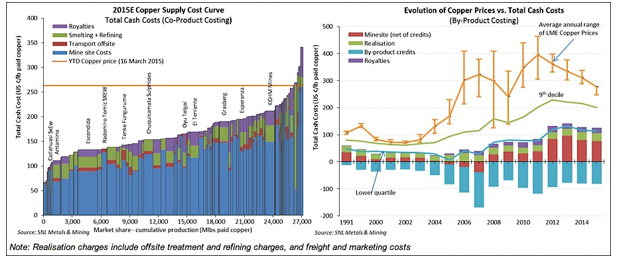

kliknij, aby powiększyćŹródło:

www.mining.com/mining-copper-j...W wcześniejszych prognozach analityków zakładano, że koszt całkowity wydobycia i przerobu 1 funta miedzi w KGHM wyniesie ponad 2 USD/funt w 2015 roku. Rok wcześniej mieliśmy jednak znacząco wyższe koszty wydobycia jednostkowego w całej grupie KGHM, które kształtowały się w pojedynczych kwartałach na poziomie nawet 1,96 USD/funt (III kwartał 2014 roku). Przy spadających cenach miedzi w tamtym okresie było to nie lada wyzwanie, ponieważ za 1 funt miedzi płacono na przełomie 2015/2016 roku niewiele ponad dwa dolary. Obecnie sytuacja wydaje się znacząco lepsza, biorąc pod uwagę koszt wydobycia, jak i ceny samego surowca, co powoduje, że więcej pieniędzy zostaje w spółce, a kopalnie KGHM przesuwają się w dół na krzywej kosztowej - zwiększa się dźwignia operacyjna i sytuacja konkurencyjna.

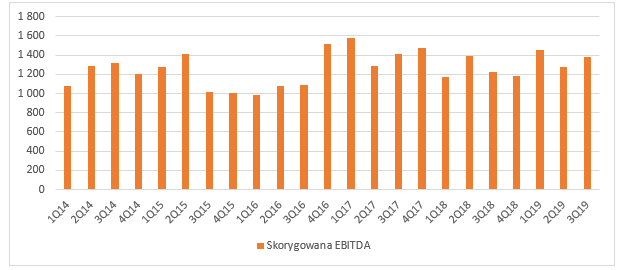

kliknij, aby powiększyćNa poziomie zysku EBITDA spółka zanotowała wzrost do 1,38 mld złotych w III kwartale, co oznacza wzrost o 12,7 proc. r/r. W obu kwartałach nie zanotowano odpisów z tytułu utraty wartości ujętych w kosztach działalności operacyjnej, co mocno obciążało wyniki w IV kwartale 2015 i 2016 roku. W związku z tym EBITDA skorygowana była równa raportowanej.

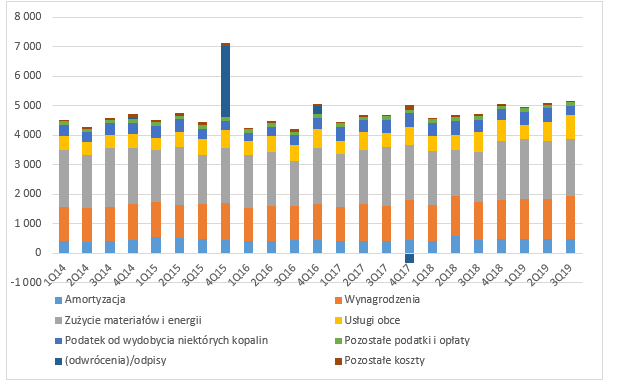

kliknij, aby powiększyćGłównym kosztem spółki jest zużycie materiałów i energii, które wyniosło w całej grupie 1,936 mld złotych (wzrost o 13,15 proc. r/r). Miało to związek z rosnącymi cenami prądu, jak i wyższym wydobyciem. Kolejną pozycją są wynagrodzenia, które wyniosły 1,443 mld złotych, co daje wzrost o 11,8 proc. r/r. Największy wzrost zanotowały usługi obce, które wzrosły do 811 mln złotych (+17,5 proc. r/r). Amortyzacja wyniosła 481 mln złotych (+11,3 proc. r/r). Razem koszty rodzajowe wyniosły 5,152 mld złotych, a po wyłączeniu zmiany produkcji w toku, wartości sprzedanych towarów i kosztu wytworzenia produktów na własne potrzeby wyniosły 4,818 mld złotych, co daje wzrost o 2,1 proc. r/r.

kliknij, aby powiększyćNa poziomie wyniku netto spółka pokazała 696 mln złotych zysku, co daje wzrost o aż 90 proc. r/r. Poprawiła się także marża. Rentowność na tym poziomie rachunku wyników wyniosła 12 proc. wobec 7 proc. rok wcześniej.

W tym miejscu trzeba jednak dodać, że znaczący wpływ na finalny wynik posiada polityka zabezpieczeń przepływów pieniężnych, więc poniżej parę słów na ten temat.

KGHM Polska w ciągu pierwszych trzech kwartałów w ramach transakcji zabezpieczających zabezpieczyła 29 proc. sprzedaży netto miedzi ( w poprzednim okresie było to 25 proc.). W przypadku walutowych transakcji zabezpieczających rozliczony nominał stanowił około 20 proc. przychodów ze sprzedaży miedzi i srebra zrealizowanych przez KGHM Polska w trzech kwartałach 2019 r. (31 proc. w trzech kwartałach 2018 r.) W ramach strategii zabezpieczających na rynku miedzi spółka stosuje strategie opcyjnie (Mewa i Korytarz), a dla srebra zwykłe opcje put. Spółka matka zabezpiecza się także przed zmianami kursu USD/PLN oraz stopy procentowej za pomocą opcji walutowych oraz kontraktów CIRS.

Zgodnie z MSSF żeby zmniejszyć wpływ derywatów na wynik, które nie dotyczą bieżącego okresu spółka stosuje tzw.

rachunkowość zabezpieczeń. Dzięki jej zastosowaniu część zmiany wyceny instrumentów finansowych, które zostaną rozliczone dopiero w przyszłych okresach ujawnia się w linii pozostałej działalności i nie przechodzi przez rachunek wyników. Problem w tym, że aby móc zastosować taką rachunkowość trzeba wykazać powiązanie pomiędzy instrumentem zabezpieczającym i zabezpieczanym. Jak wspomniałem powyżej spółka część ekspozycji na rynek miedzi zabezpiecza strategią mewa (realizowana na opcjach azjatyckich). Do zwykłego korytarza (kupno put, sprzedaż call), który wykazuje powiązane, KGHM wystawia opcje sprzedaży miedzi głęboko out of money. Taka konstrukcja działa jako zabezpieczenie w przypadku spadku notowań miedzi w zakresie między cenami strike wystawionej i kupionej opcji put, jednak w momencie kiedy średnie (opcja azjatycka) notowania miedzi spadną poniżej ceny wykonania wystawionej opcji sprzedaży zabezpieczenie przestaje działać. Poniżej tego poziomu wypłata ze strategii jest stała (zysk z kupionych opcji put o wyższej cenie wykonania bilansuje się z narastającą stratą na wystawionych opcjach put o niskich cenach wykonania). Zgodnie z rachunkowością zabezpieczeń wystawione opcje sprzedaży nie są zaliczane do rachunkowości zabezpieczeń (bo nie ma powiązania, jest wręcz odwrotne), stąd zmiana ich wyceny musi zostać ujęta okresie każdym okresie w rachunku zysków i strat, a nie w sprawozdaniu z całkowitych dochodów. W związku z tym, że cena miedzi w ciągu ostatniego kwartału nie zaliczyła dynamicznych spadków (poniżej strike wystawianych wcześniej opcji put), spółka osiąga dzięki temu dodatkowe zyski z tytułu wyceny. Wystawione opcje put, które są głęboko out of money zyskują na wartości zbliżając się do wygasania. W ten sposób spółka osiąga dodatkowe zyski, które obniżają koszty strategii zabezpieczającej. Z drugiej strony konstrukcja ma charakter lekko spekulacyjny – choć ciężko sobie wyobrazić tak głęboki spadek cen, nie oznacza to od razu, że jest on nie możliwy.

Wpływ transakcji zabezpieczających objętych rachunkowością zabezpieczeń na wynik w III kw. wyniósł plus 46 mln zł, natomiast część niepodlegająca dała ekstra 23 mln zł. Przed rokiem instrumenty objęte rachunkowością zabezpieczeń dały 17 mln straty, natomiast te nieobjęte 1 mln zł zysku.

kliknij, aby powiększyćW samym 3 kwartale spółka osiągnęła ujemne przepływy netto. Wpływ na to miały w dużej mierze działalność operacyjna za sprawą wzrostu kapitału obrotowego oraz niższe przepływy z działalności inwestycyjnej i finansowej.

kliknij, aby powiększyćSpółka cały czas inwestuje w chilijskie złoża Sierra Gorda, co nie jest bezpośrednio widoczne w Capexie, ale w przepływach w działalności inwestycyjnej w pozycji objęciu udziałów we wspólnych przedsięwzięciach. Przepływ FCF w III kwartale wyniósł 167 mln złotych, a z uwzględnieniem objęcia kolejnych udziałów we wspólnym przedsięwzięciu wyniósł 67 mln złotych.

kliknij, aby powiększyćNa poziomie zadłużenia widzimy wzrost długu netto do poziomu 8,393 mld złotych z 7,432 mld złotych rok wcześniej. W ujęciu do wyniku EBITDA skorygowanego o odpisy z tytułu utraty wartości ujęte w kosztach podstawowej działalności operacyjnej za ostatnie 12 miesięcy, dług netto na koniec III kwartału wynosił 1,6 tej wartości (w III kwartale 2018 roku było to 1,4).

Podsumowanie: Wyniki KGHM są mocno uzależnione od notowań miedzi, jak i kursu USD/PLN. Inwestorzy mogą grać w obecnej chwili pod dalsze wzrosty na rynku miedzi spowodowane ociepleniem stosunków USA-Chiny przed wyborami prezydenckimi oraz wzrostami na rynku metali szlachetnych, które wspomagane są przez m.in. niepokoje na Bliskim Wschodzie. Cieszyć może także wzrost wydobycia w całej grupie oraz poprawiająca się rentowność działalności w Sierra Gorda m.in. poprzez spadek kosztów wydobycia. Koszt C1 dla całej grupy również zanotował spadek, do czego przyczyniła się w pewnym stopniu obniżka o 15 proc. podatku od wydobycia niektórych kopalin w Polsce. Biorąc pod uwagę możliwe silniejsze odbicie cen miedzi na fali optymizmu handlowego oraz rosnące zapotrzebowanie na miedź (m.in. rosnąca sprzedaż samochodów elektrycznych, które w procesie produkcji wykorzystują około 3x więcej miedzi niż pojazdy tradycyjne) może się to przełożyć do wykorzystania dźwigni operacyjnej przy stałym koszcie wydobycia i dalszej poprawie wyników.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.