KGHM - niezłe wyniki pod ciężarem odpisów. Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej KGHM S.A. (dalej KGHM) za okres od 1 stycznia do 31 marca 2017 roku (sprawozdanie kwartalne)Analiza sprawozdania finansowegoNa początek krótki komentarze dotyczący użycia złotego polskiego jako waluty w której jest przeprowadzona analiza i w której jest formułowane sprawozdanie finansowe.

Po pierwsze - sama spółka przyjęła jako walutę funkcjonalną złoty polski i w niej są publikowane sprawozdania. Dodatkowo główny akcjonariusz (Skarb Państwa) pochodzi z polski, podobnie jest z inwestorami finansowymi (TFI i OFE to 27,27% akcjonariatu wg danych na koniec 2016) i zapewne ta sama prawidłowość dotyczy dużej części akcjonariuszy indywidualnych. Wszystkie te podmioty prowadzą ocenę inwestycji w PLN, więc nie dotyczy ich ryzyko walutowe związane z zakupem akcji KGHM.

Oczywiście nie oznacza to, że z KGHM nie jest związane z ryzyko walutowe. Jest ono obecne na wiele sposobów i w omówieniach ten wpływ jest wskazywany.

Najważniejsze elementy ryzyka walutowego na które jest narażony KGHM to:

- Ceny miedzi oraz innych surowców, które są kwotowane w USD

- Koszty funkcjonowania KGHM International, ponoszone w dolarach kanadyjskich

- Koszty funkcjonowania Sierra Gorda , ponoszone w chiljskich peso

- Koszty zadłużenia w walutach obcych (USD, EUR)

Z kolei koszty funkcjonowania w Polsce są ponoszone w przeważającej części w złotych polskich.

W praktyce nie ma waluty, na której przeliczenie wyników dawałoby w pełni miarodajny obraz wyników spółki.

Warto oczywiście pamiętać, że inwestorzy zagraniczni prowadzą rachunek inwestycji najczęściej w USD albo EUR i ich celem jest osiągnięcie zysku w tych walutach.

W ramach uzupełnienia dodam, że w sprawozdaniu finansowym występuje przeliczenie wartości z PLN na EUR. Ekonomicznie nie ma to zbyt wiele sensu, kluczowy dla KGHM jest dolar amerykański, ale jest wymagane przez MSR.

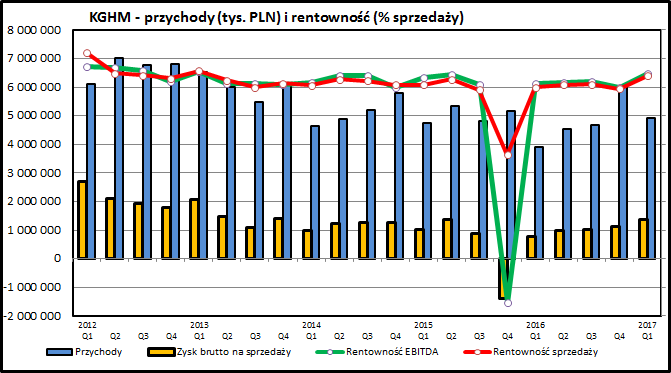

kliknij, aby powiększyćKGHM zanotował wyraźny wzrost przychodów w ostatnich 2 kwartałach. Ma on przyczyny w sprzyjających spółce okolicznościach zewnętrznych - skok cen miedzi w 4 kwartale 2016 i osłabienie się złotego wysoko wywindowały cenę miedzi wyrażoną w złotych polskich. W ślad za tym poprawiły się wyniki bieżącej działalności.

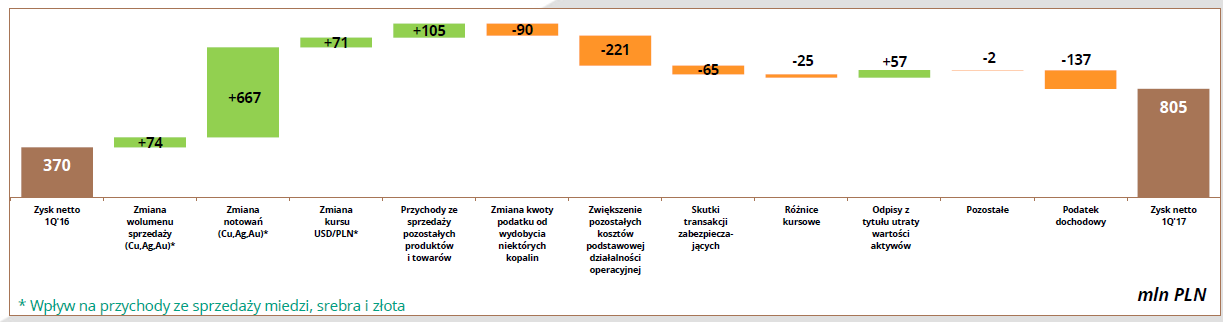

kliknij, aby powiększyćWpływ poszczególnych czynników na wyniki KGHM dobrze pokazuje powyższy wykres. Jak widać - największy wpływ na poprawę zysku netto w 1 kwartale 2017 (w porównaniu do 1 kwartału 2016) miał wzrost cen miedzi i dalszej kolejności osłabienie złotego w stosunku do dolara.

KGHM w 2015 i 2016 odnotował stratę netto. Była ona spowodowana odpisami z tytułu utraty wartości aktywów zagranicznych. Wyniki operacyjne spółki przez te 2 lata cały czas były dodatnie.

kliknij, aby powiększyćStrumień przepływów z działalności operacyjnej jest stabilny - przez ostatnie 8 kwartałów spółka generowała dodatnie przepływy.

Widać również spadek wydatków inwestycyjnych po zakończeniu projektu Sierra Gorda. Warto dodać, że nowa strategia KGHM na lata 2017-2021 zakłada wydatki inwestycyjne na łącznym poziomie 15 mld zł. Daje to średnio 3 mld zł rocznie, co stanowi około 70% kwot gotówki wypracowywanej z działalności operacyjnej (4,2 mld zł w 2016 i 2015 roku).

kliknij, aby powiększyć

kliknij, aby powiększyćSuma bilansowa KGHM-u od 2 lat spada - przyczyną są odpisy związane z utratą wartości aktywów zagranicznych (Sierra Gorda i KGHM International). Powodują one spadek wartości majątku trwałego po stronie aktywów i kapitału własnego po stronie pasywów. Mają one wpływ na wynik finansowy, ale nie powodują utraty gotówki przez spółkę.

Teoretycznie przy zmianie okoliczności zewnętrznych jest możliwe odwrócenie odpisów i rozpoznanie zysków z odwrócenia odpisów. Impulsem dla takiej operacji mógłby być dalszy wzrost cen miedzi lub niespodziewana zmiana warunków geologicznych w jakich działają poszczególne kopalnie.

PodsumowanieWyniki KGHM są pochodną cen miedzi oraz innych oferowanych surowców oraz kursu dolara. Kluczowa dla wyników spółki cena miedzi w ciągu ostatniego roku wyraźnie wzrosła, ale przez ostatnie 2 miesiąca widać niewielką korektę. Wynikom spółki służyło również osłabienie się złotego. Skumulowanie się tych 2 czynników w ciągu ostatnich 2 kwartałów dało w efekcie 2 okresy z bardzo dobrymi wynikami operacyjnymi. Dobre wyniki z podstawowej działalności zostały "przykryte" przez odpisy wartości aktywów zagranicznych rozpoznane w sprawozdaniu rocznym za 2016.

W 2 kwartale 2017 warunki prowadzenia biznesu są trochę gorsze - złoty się umocnił a ceny miedzi przeżyły krótkotrwałą korektę. Wyniki w 2 kwartale 2017 będą pewnie słabsze niż w 2 poprzednich okresach.

Powszechnie wiadomo, że kluczem do cen akcji KGHM są ceny miedzi i innych surowców. One z kolei są zależne od koniunktury globalnej. Największym znakiem zapytania pozostaje stan gospodarki chińskiej, która jest jednocześnie największym światowym konsumentem miedzi. Ceny akcji KGHM są bardzo mocno skorelowane z ruchami cen miedzi (kwotowanymi w dolarach) i kursem dolara do złotego. Krótkoterminowe inwestowanie w KGHM wymaga śledzenia kluczowych danych makro dotyczących sytuacji w USA, Chinach i Europie.

Od czasu zmiany obozu rządzącego zarząd KGHM zmienił się dwukrotnie, co teoretycznie spółce nie służy. Nie widać wpływu tych zmian na działania spółki, zmiana prezesa niewiele zmienia w działalności operacyjnej. Potencjalnie w dłuższym okresie mogą się pojawić negatywne skutki o znaczeniu strategicznym, przykładowo może dojść do jakichś nieprzemyślanych działań związanych z inwestycjami zagranicznymi KGHM (Quadra w Kanadzie i Sierra Gorda w Chile) z poprzednich lat.

Kwestia oceny sensowności tych inwestycji z pewnością będzie się przewijała w mediach, choć sprawa ma bardziej aspekt polityczny niż inwestycyjny. Tzn. można oczywiście oceniać czy zakup kanadyjskiej Quadry miał sens w 2011 roku, kiedy miedź osiągała rekordowe ceny. Albo czy kopalnia Sierra Gorda została zbudowana w optymalny sposób i dlaczego założony budżet został przekroczony. Jakkolwiek by nie brzmiały odpowiedzi na te pytania nie zmienią one faktu, że te aktywa są w grupie KGHM i spółka powinna nimi zarządzać w optymalny sposób.

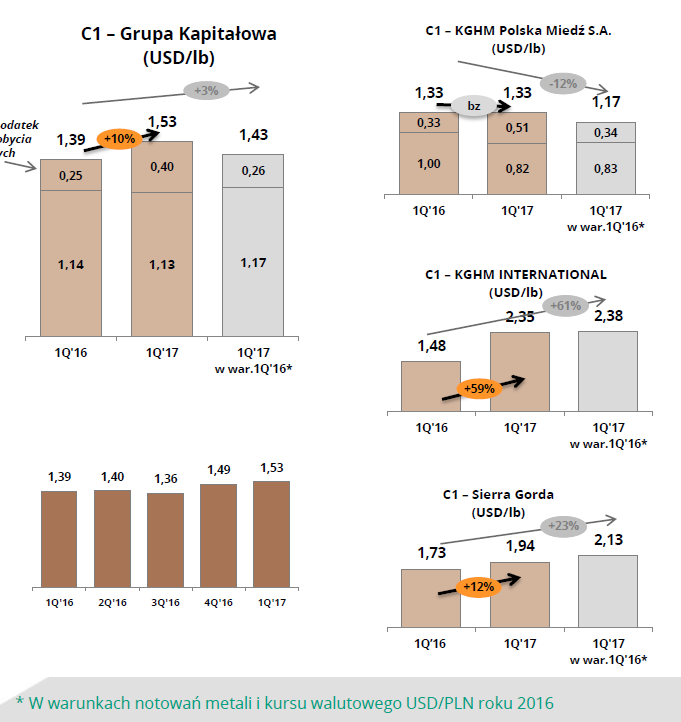

kliknij, aby powiększyćZarówno kopalnie KGHM International (złoża Robinson, Ajax, Victoria) jak i Sierra Gorda mają wyraźnie większe koszty wydobycia niż kopalnie w Polsce. Wyraźny wzrost kosztów widać zwłaszcza w przypadku kopalni w Ameryce Północnej (KGHM International). To nie jest dobra informacja dla spółki, bo jak nie ma ona wpływu na ceny rynkowe miedzi, to jednak powinna starać się zachować kontrolę nad kosztami.

KGHM ogłosił niedawno nową strategię na lata 2017-2021. Z istotniejszych elementów warto odnotować:

- cel EBITDA na poziomie 7 mld rocznie w 2021 (dla porównania 4,2 mld zł w 2016)

- 15 mld zł nakładów inwestycyjnych, z czego 11 mld w Polsce

- brak jakichś radykalnych planów w odniesieniu do aktywów zagranicznych

Jak na razie nie ma też mowy o realizacji 2 etapu projektu Sierra Gorda – z uwagi na problemy z tą inwestycją został on zawieszony.

kliknij, aby powiększyćCeny miedzi pod koniec 2016 roku wyraźnie wzrosły, wychodząc górą w kilkuletniego trendu spadkowego. Ostatnie tygodnie to lekki spadek poniżej maksimum z ostatnich 12 miesięcy.

Wyraźny wzrost cen miedzi spowodował odbicie cen akcji KGHM, chociaż w ostatnich miesiącach powtarzają one scenariusz lokalnej korekty widocznej również na rynku miedzi.

Tradycyjnie w mediach przewija się temat zniesienia podatku od kopalin. Moja opinia jest cały czas taka sama. Pewnie będą o tym wspominać politycy z Dolnego Śląska, ale interes fiskalny Skarbu Państwa będzie decydujący. Wydaje się, że grono beneficjentów zniesienia podatku od wydobycia jest zbyt skromne, żeby kalkulacja polityczna przeważyła nad fiskalną.

KGHM za ostatnie 12 miesięcy ma stratę. Po wyeliminowaniu wpływu odpisów zysk za ostatnie 12 miesięcy można oszacować na 1,8 mld, co dawałoby wskaźnik cena/zysk na przeciętnym poziomie 13. Do inwestycji nie zachęca symboliczna dywidenda na poziomie 1 zł na akcję (wskaźnik dywidendy na poziomie 0,9%).

Ceny akcji KGHM wzrosła ponad dwukrotnie od minimum z ostatnich kilku lat, więc potencjał wzrostowy chwilowo wygląda na wyczerpany. Choć oczywiście wzrost notowań miedzi zawsze może pociągnąć ceny akcji na wyższe poziomy.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.