Resuscitation in progress – omówienie sprawozdania finansowego Medicalgorithmics po II kw. 2019 r.Ostatnie omówienie Medicalgorithmics (dalej MDG) miało miejsce rok temu, wtedy to rozpoczynał się przegląd opcji strategicznych. Zgodnie z ostatnim raportem finansowym przegląd ten się jeszcze nie zakończył…

Cytat:Zarząd Spółki kontynuował analizę różnych opcji strategicznych we wszystkich obszarach działalności biznesowej, w tym rozważenie pozyskania inwestora strategicznego lub finansowego, zawarcie aliansu strategicznego, dokonanie transakcji o innej strukturze, jak również brak wymienionych działań. Na dzień publikacji niniejszego sprawozdania, Zarząd nie podjął żadnych decyzji związanych z wyborem konkretnej opcji strategicznej oraz dopuszcza możliwość, że po dokonanym przeglądzie żadna dostępna opcja strategiczna nie zostanie wybrana

Najwyraźniej MDG nadal szuka drogi, którą chciałoby pójść, choć pierwsze kierunki chyba zostały już wybrane – mowa o modelu sprzedaży.

Przypomnę, że spółka początkowo sprzedawała swoje usługi i produkty w USA do dwóch partnerów biznesowych, którzy nabywali urządzenia i płacili abonament za usługi. Na początku 2016 r. po dużej emisji akcji MDG przejął jednego z partnerów (Medi Linx, dalej ML), natomiast po batalii sądowej w na koniec IV kw. 2016 r. przejął klientów drugiego (Ami). W efekcie akwizycji podmiotów i bazy klientów MDG zmieniła model biznesowy – urządzenia wcześniej sprzedane do ML stały się aktywem trwałym, natomiast zamiast stałych abonamentów pojawiły się wnioski o płatność do ubezpieczycieli za wykonane badanie i płatności z tego tytułu. W Europie i na innych rynkach nadal jednak spółka miała model abonamentowy, choć te rynki raczej stanowiły i nadal stanowią małą część sprzedaży.

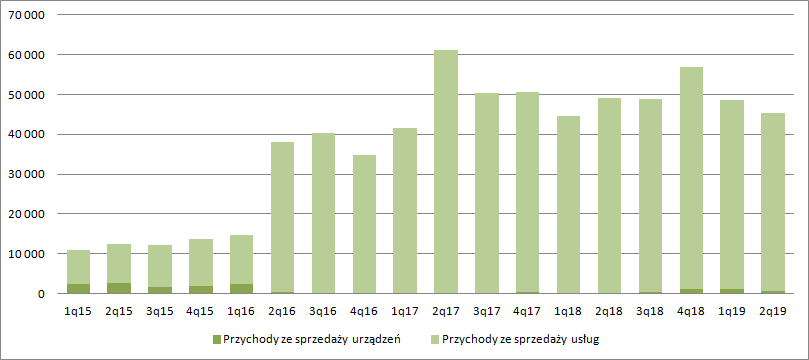

Przychody w II kw. br. wyniosły 45,4 mln zł i były o 3,8 mln zł (8 proc.) niższe r/r. Sprzedaż usług spadła o 4,3 mln zł (9 proc.), natomiast sprzedaż urządzeń wzrosła z 307 tys. zł do 672 tys. zł.

kliknij, aby powiększyćTrzeba zauważyć, że pomiędzy rozpatrywanymi okresami dolar umocnił się o 11 proc., więc spadek przychodów w walucie płatności miał znacznie głębszy wymiar. Spółka poinformowała, że dla klientów innych niż jej spółka z grupy sprzedaż wzrosła o 0,9 mln zł, a zatem sprzedaż realizowana przez M-L spadła o 4,7 mln zł, czyli o 10 proc. i to jak wspomniałem przy 11 proc. wzroście kursu rozliczeniowego. W ujęciu dolarowym można szacować spadek sprzedaży na ok 19 proc. r/r.

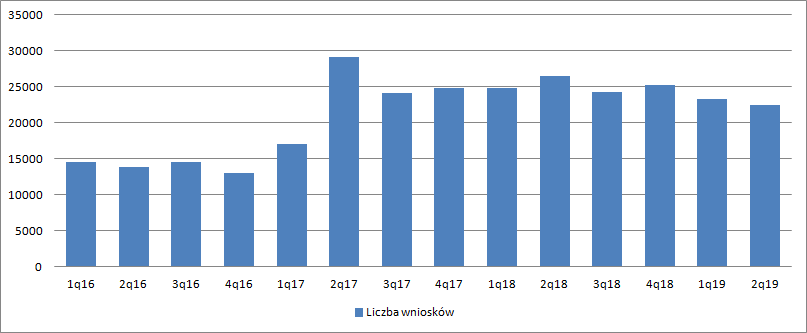

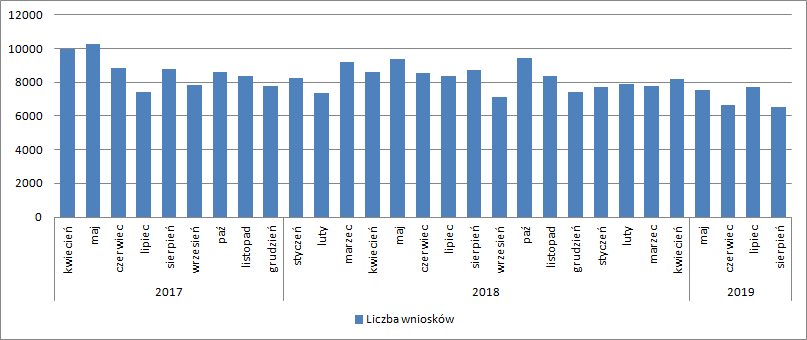

Erozja sprzedaży ma swoje podłoże w spadającej liczbie wniosków do ubezpieczycieli. W II kw. spółka złożyła ich o 15 proc. mniej r/r (w I kw. 2019 r. 6 proc. mniej r/r).

kliknij, aby powiększyćZ tego wynikałoby, że wzrosła płatność na badanie i to pomimo kłopotów z jednym z klientów. W I kw. MDG poinformowała o obniżeniu stawek przez jednego z partnerów (Multiplan), a w sprawozdaniu czytamy, że:

Cytat:Zauważalne są również efekty obniżenia płatności za pacjentów obsługiwanych wcześniej przez Multiplan, którzy od lutego rozliczani są według niższych stawek (szerzej o Multiplan w nocie 31). Wpływ na spadek przychodów ma także niższa niż w poprzednim kwartale ściągalność za badania, co wynika w dużej mierze ze specyfiki rynku usług medycznych w USA

Najprawdopodobniej nastąpiła pozytywna zmiana miksu sprzedażowego. Przypomnijmy, że MDG przez ML świadczy 3 rodzaje usług: Telemetria, Event Monitoring i Holter, przy czym zgodnie z założeniami nowej strategii sprzedażowej pierwszy z nich ma podlegać największemu spadkowi ceny, przy jednoczesnym zmniejszeniu udziału tego rodzaju usługi w całkowitej liczbie wykonanych usług.

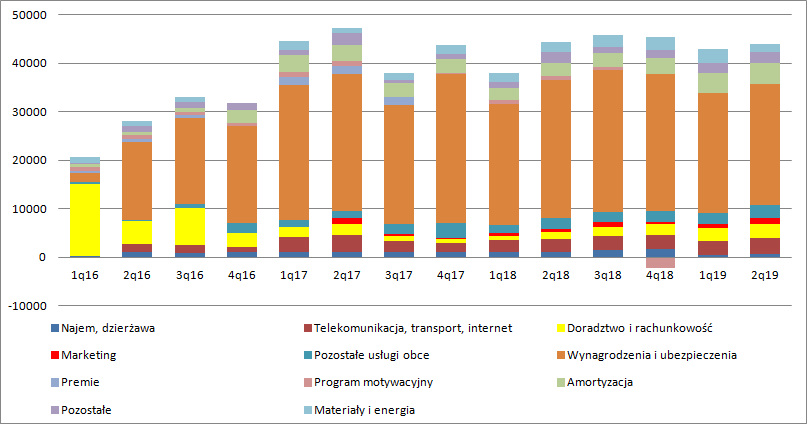

MDG stara się częściowo bronić wyniku redukcją kosztów. W II kw. br. koszty zużytych materiałów i energii spadły o 474 tys. zł, co do pewnego stopnia jest związane z mniejszą liczbą sprzedanych urządzeń przez jednostkę dominującą do ML – spadek przychodów ze sprzedaży urządzeń na poziomie jednostkowym wyniósł 285 tys. zł. Niższe o 3,4 mln zł (12 proc.) były także koszty wynagrodzeń. W tym jednak miejscu trzeba dodać, że przed rokiem w kosztach tych ujawniono 743 tys. obciążenia z tytułu programu motywacyjnego, które to obciążenia w związku z brakiem realizacji przesłanek zostały na koniec roku wyksięgowane. Realny spadek obciążeń wyniósł więc 2,6 mln zł, czyli 9 proc. – to i tak dość duży regres.

Jeśli chodzi o koszty usług obcych i amortyzację to są one nieporównywalne ze względu na implementację MSSF 9 i konieczność pokazywania najmu długoterminowego jako leasingu finansowego. W efekcie zamiast kosztów usług obcych z tytułu najmu mamy w kosztach operacyjnych amortyzację prawa do użytkowania i odsetki od leasingu w kosztach finansowych. Do pewnego stopnia porównywalna jest suma tych dwóch pozycji, która wzrosła z 11 do 15 mln zł, czyli o 38 proc. Szczegółowa analiza ujawnionych kosztów usług obcych prowadzi do wniosku, że za wzrostem tej pozycji kosztowej stoją przede wszystkim usługi doradcze (+1,1 mln zł,+101 proc. r/r), marketingowe (+0,6 mln zł, +76 proc. r/r) i pozostałe usługi obce (+567 tys. zł + 49 proc. r/r).

kliknij, aby powiększyćW sprawozdaniu czytamy, że:

Cytat:Porównując okres I półrocza 2019 do analogicznego okresu 2018 roku, widoczny jest przede wszystkim istotny wzrost kosztów doradczych i prawnych będący wynikiem istotnych kosztów rekrutacji nowych przedstawicieli handlowych oraz kosztów związanych ze współpracą z konsultantami zewnętrznymi i kancelariami prawnymi w zakresie wdrażania nowego modelu biznesowego.

Nowy model biznesowy ma polegać na współpracy bezpośrednio z sieciami ubezpieczeniowymi, co pozwoli podpisywać umowy długoterminowe zapewniające stałą stawkę. Stawkę wyraźnie niższą od obecnie osiąganych – według założeń od 20 proc. do nawet 58 proc. (event). Wzrost przychodów ma zapewnić rosnący wolumen badań – 11 proc. w 2019 r. i 17-18 proc. w latach kolejnych. Jeśli założylibyśmy zmianę natychmiastową i nagły spadek stawek o średnio 30 proc. to odbudowa przychodów potrwałaby 3 lata, a w tym czasie naprawdę sporo może się zmienić na rynku.

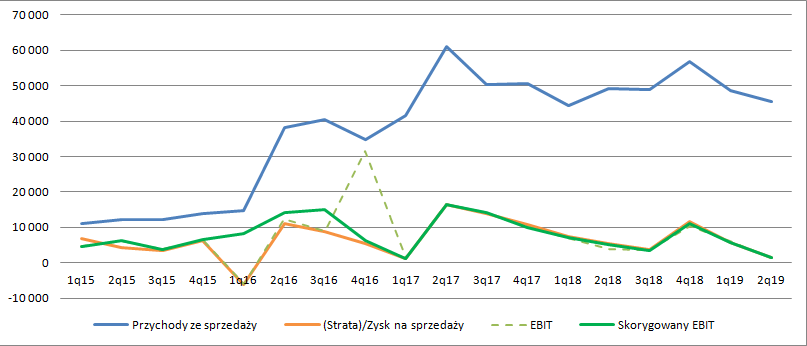

Wróćmy jednak do wyników. Pomimo oszczędności pracowniczych i materiałowych w związku ze wzrostem kosztów usług obcych suma kosztów zwiększyła się o 1 proc., co przy 8 proc. spadku przychodów musiało mocno odbić się na wynikach i się odbiło. Zysk ze sprzedaży wyniósł 1,5 mln zł, czyli o 4,1 mln zł mniej r/r, przy czym należy pamiętać o wpływie wyceny programu. Faktyczny spadek wyniósł 4,8 mln zł. Na poziomie EBIT wynik obniżył się tylko o 2,4 mln zł, ale po korekcie o wpływ programu motywacyjnego i rezerwy na podatek stanowy związanej w II kw. 2018 r. mamy faktyczny spadek o 4,5 mln zł.

kliknij, aby powiększyćW działaniach MDG widać chęć zmiany obrazu sytuacji. O ile inwestycje w szkolenie personelu sprzedażowego i zmiany na stanowisku CEO ML są logiczne i uzasadnione, to moje obawy rodzi przyjęty nowy model sprzedaży i oczekiwany spadek stawki za badanie. Spółka po okresie raportowym podpisała pierwszą umowę z największą siecią ubezpieczeniową w USA z 22 proc. udziałem w rynku. Zdaniem zarządu efekty tej umowy powinny być widoczne w IV kw, choć obowiązuje od 1 sierpnia tego roku. Ten fakt wydaje się istotny w kontekście dramatycznego spadku liczby wniosków refundacyjnych – 25 proc.

kliknij, aby powiększyćByć może współpraca z tym ubezpieczycielem nie jest objęta wnioskowaniem, ale jeśli jest to liczby z III kw. na razie straszą.

MDG rozwija nowe produkty, w tym urządzenie do kardiorehabilitacji, które posiada pilotaże w Polsce, natomiast na rynku kanadyjskim start pilotażu zaplanowano na obecny rok. Jak spółka będzie sprzedawać tę usługę nie do końca jeszcze wiadomo, ale przykład pocket ECG pokazuje, że jest to kluczowa sprawa w biznesie. Trwają także prace nad ECG TechBot, czyli oprogramowaniem do automatycznej analizy zapisów EKG. To nie tylko możliwość, ale wręcz konieczność i niekoniecznie na wzrost biznesu, tylko utrzymanie obecnego – to potencjał do redukcji kosztów własnych i walki z takimi gigantami jak Apple, które już zauważyły rynek healthcare i na niego powoli wchodzą.

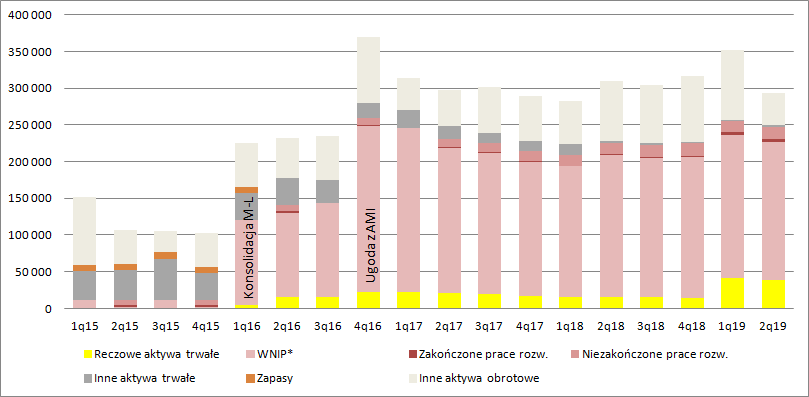

Na koniec 2 słowa o bilansie. W oczy rzuca się spadek wartości niematerialnych i prawnych, który miał miejsce w I kw. roku. Wynika on przede wszystkim z różnic kursowych – ok. 5,5 mln zł. Spółka w prace nad nowymi technologiami zainwestowała ok. 1,2 mln zł. Warto w tym kontekście wspomnieć o tym, że część prac rozwojowych została zakończona w I kw. br. – oddano pracę za kwotę 3,8 mln zł. Niestety zarząd nie wyjaśnia czym te prace były (w 2018 r. nie oddano żadnych). Wzrost aktywów trwałych wynika z wdrożenia MSSF 9 i rozpoznania prawa do użytkowania. Największa zmiana miała jednak miejsce na poziomie aktywów obrotowych – spadek o 38 mln zł r/r i 51 mln zł kw/kw. W tym przypadku mówimy głównie o gotówce.

kliknij, aby powiększyćTo efekt wielu czynników, natomiast największym był wykup obligacji za kwotę 51 mln zł, przy jednoczesnym zaciągnięciu kredytów na kwotę 19 mln zł. Spory wypływ gotówki spowodowała także płatność z zysku ML do udziałówca mniejszościowego - 7,8 mln zł. W efekcie tych ruchów dług netto spółki wynosił na koniec kwartału 27 mln zł przy skorygowanej EBITDA na poziomie ok. 32 mln zł. Z obsługą długu nie powinno być problemów.

>> Wyceny automatyczne są tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.