Górniczy podkop pod wynikami - omówienie sprawozdania finansowego Grupy Tauron po III kw. 2019 rOstatnie omówienie wyników finansowych grupy energetycznej Tauron przeprowadziliśmy po wynikach za I kw. 2019 r. Od tego czasu jej sytuacja na giełdzie nie uległa zmianie i spółka kontynuowała długoterminowy trend spadkowy. Sprawdźmy więc jak wypadły kolejne dwa okresy sprawozdawcze i czego możemy się spodziewać w najbliższej przyszłości. Analizę proponuję rozpocząć od przeglądu segmentowego, by później przejść do wyników skonsolidowanych.

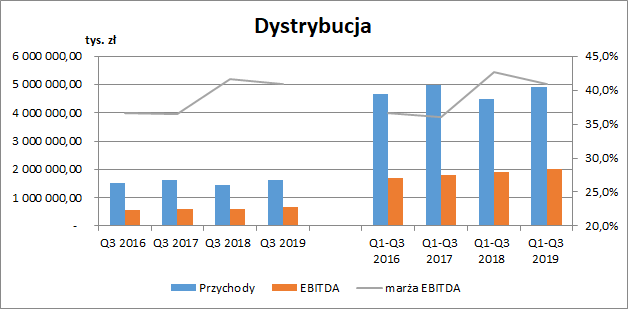

Segment dystrybucjiZarówno dane za III kw. 2019 r. oraz narastająco od początku roku wskazują na wzrost r/r przychodów z dystrybucji (odpowiednio +11 proc. oraz +9,2 proc.). Zwiększeniu uległa również, chociaż w mniejszym stopniu, raportowana przez segment EBITDA (+9 proc. w III kw. i +4,4 proc. za 9m). Łącznie spowodowało to niewielki spadek rentowności z poziomu 42-43 proc. do ok. 41 proc. Przy okazji od razu zwracam uwagę, że raportowana przez Tauron EBITDA nieco różni się od jej klasycznej definicji, ponieważ poza amortyzacją wyklucza również wpływ odpisów.

kliknij, aby powiększyćW okresie trzech kwartałów 2019 r. największy wpływ na poziom EBITDA miał wzrost średniej stawki sprzedaży usługi dystrybucyjnej do odbiorców końcowych (ze względu na systematyczny wzrost wartości regulacyjnej aktywów, która jest podstawą do naliczania taryf), co podwyższyło wynik o ok. 200 mln zł. Zostało to jednak nieco zbilansowane przez wyższe koszty zakupu usług przesyłowych (ok. 80 mln zł). Wyższe o 18 mln zł były również koszty strat sieciowych. Narastająca i porównywalna za 9m EBITDA wzrosła ostatecznie o 84,2 mln zł. Jednocześnie jednak zwiększeniu uległ również CAPEX segmentu i to aż o 144 mln zł. W ujęciu netto segment wygenerował więc mniej gotówki operacyjnej (669 mln zł vs. 730 mln zł rok wcześniej). W samym III kwartale wzrost nakładów inwestycyjnych był porównywalny do przyrostu EBITDA, a wartość wygenerowanej w tym okresie gotówki to 195 mln zł.

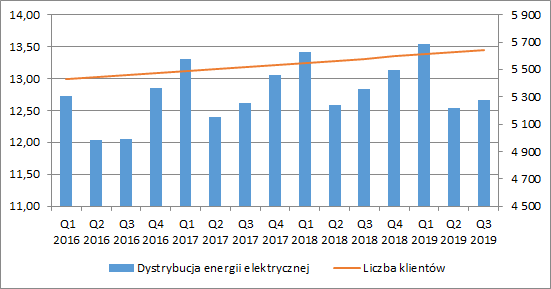

Co może cieszyć, systematycznie rośnie liczba odbiorców spółki. W okresie styczeń-wrzesień ich średnia liczba wyniosła 5,63 mln wobec 5,56 mln rok wcześniej (+1,26 proc. r/r). W trzech kwartałach 2019 r. Tauron dostarczył łącznie 38,74 TWh energii elektrycznej, w tym 37,40 TWh do odbiorców końcowych. W analogicznym okresie ubiegłego roku dostarczono łącznie 38,84 TWh energii elektrycznej do 5,58 mln odbiorców, w tym 37,25 TWh do odbiorców końcowych. Nieznacznie zwiększył się zatem wolumen dostaw do klientów końcowych (+0,15 TWh, +0,4 proc.), głównie w grupie B i G, spadł natomiast wolumen dystrybuowany w ramach grupy.

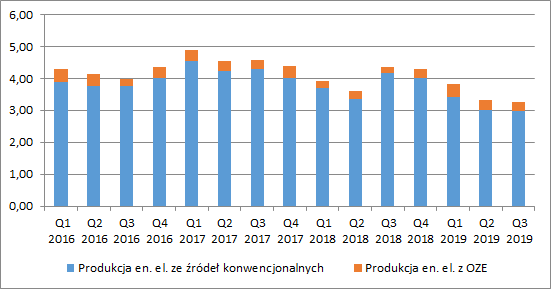

kliknij, aby powiększyćSegment wytwarzaniaW okresie trzech kwartałów 2019 r. Tauron wyprodukował łącznie 10,4 TWh energii elektrycznej, tj. o 13 proc. mniej w stosunku do ubiegłego roku. Produkcja z OZE wyniosła 0,97 TWh wobec 0,69 TWh przed rokiem (+41 proc.), co wynikało z korzystnych warunków wietrznych, hydrologicznych oraz wyższej produkcji jednostek biomasowych. W samym trzecim kwartale roku produkcja energii wyniosła 3,26 TWh, co w tym przypadku było spadkiem aż o 25,1 proc. Spadek produkcji energii w grupie widoczny jest od drugiej połowy 2018 r. Produkcja z OZE wyniosła 0,29 TWh (+61,1 proc. r/r). Wzrost produkcji z OZE powinien być kontynuowany w IV kw. roku w związku z nabyciem we wrześniu udziałów w pięciu farmach wiatrowych o mocy 180 MW.

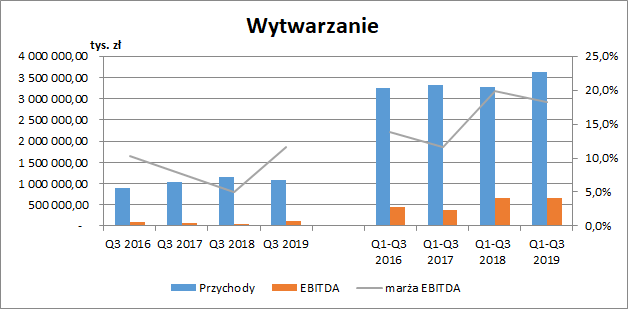

kliknij, aby powiększyćSpoglądając na wykres poniżej możemy zauważyć nieco odmienne tendencje kształtowania się wyników segmentu w okresie samego III kw. oraz w ujęciu narastającym od początku roku. Patrząc na wyniki ostatniego okresu widzimy spadek przychodów z poziomu 1,15 mld zł do 1,09 mld zł (-5,3 proc.) oraz wzrost rentowności EBITDA z 5 proc. do 11,6 proc. Z kolei w dłuższym okresie mamy sytuację odwrotną. Narastające przychody za 9m wzrosły z 3,27 mld zł do 3,63 mld zł (+11,2 proc.), a marża EBITDA spadła z 19,9 do 18,3 proc. Warto również zwrócić uwagę na istotnie wyższe marże w okresach za 9m niż w samych trzecich kwartałach, co może wynikać m.in. ze sprzedaży ciepła w okresach zimowych. Ciekawą kwestią jest właśnie wzrost rentowności segmentu w III kw. roku przy zmniejszonym wolumenie produkcji (-25 proc. r/r). Być może spółka ograniczyła wytwarzanie z bloków o najniższej rentowności i bardziej opłaca się jej sprzedawać „obcy”prąd.

kliknij, aby powiększyćW okresie trzech kwartałów 2019 r. EBITDA segmentu wzrosła r/r o 16,6 mln zł, pomimo spadku wolumenu wytworzonej en. el. oraz uwzględnienia w okresie poprzednim kwoty 230 mln zł tytułem rozwiązania rezerw na świadczenia pracownicze. Poprawa była możliwa dzięki uzyskaniu wyższej marży na energii elektrycznej zarówno w energetyce konwencjonalnej (+120 mln zł, głównie ze względu na wyższy Clean Dark Spread – spółka niestety nie pokazuje szczegółowego rozbicia na poszczególne komponenty, z pewnością jednak w tym okresie mieliśmy do czynienia ze wzrostem cen energii na TGE oraz jednoczesnym spadkiem cen węgla) jak również w OZE (wyższe ceny sprzedaży energii i praw majątkowych oraz wyższy wolumen produkcji w elektrowniach wiatrowych i wodnych).

Nieznaczny negatywny wpływ na wyniki segmentu miało ciepłownictwo, głównie w wyniku wyższych temperatur z początku roku oraz niższej marży na cieple, ze względu na wzrost kosztów uprawnień do emisji CO2 i kosztów paliw, który to wzrost nie został w pełni przeniesiony w taryfach na ciepło.

Przy wzroście EBITDA za 9m 16,6 mln zł r/r, CAPEX zwiększył się aż o 62,5 mln zł. W ujęciu netto segment ten również wygenerował więc mniej gotówki operacyjnej. W przypadku samego III kw., EBITDA wzrosła o 69,3 mln zł, szybciej jednak również rosły nakłady inwestycyjne (+131,4 mln zł r/r).

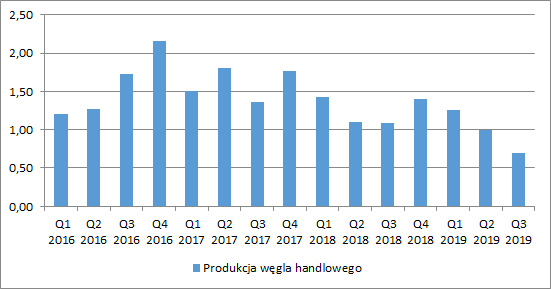

Segment wydobyciaW ramach tego segmentu, w grupie funkcjonują trzy kopalnie: Sobieski, Janina oraz Brzeszcze, a ich wyniki są niestety istotnym obciążeniem. Obecny rok jest pod tym względem szczególnie niekorzystny. Wolumen sprzedaży węgla w trzech kwartałach 2019 r. wyniósł 2,96 mln ton, co oznacza spadek r/r o 16 proc. i wynika z niższej zrealizowanej produkcji (2,94 mln ton, - 19 proc. r/r) oraz niższego stanu początkowego zapasów. Jak tłumaczy spółka, niższe wydobycie węgla było z kolei wynikiem wystąpienia trudnych warunków geologicznych, które istotnie wpłynęły na realizację oczekiwanych poziomów produkcji. Patrząc jednak na poniższy wykres przedstawiający produkcję węgla można wnioskować raczej o trwałym spadku możliwości wydobywczych. Spośród całości wolumenu sprzedanego, aż 80 proc. trafiło do spółek z grupy, a jedynie 20 proc. trafiło do klientów zewnętrznych.

kliknij, aby powiększyćNiższe wydobycie i sprzedaż węgla musiały przełożyć się na wyniki segmentu. Kwartalne przychody spadły o 26 proc. r/r, a w ujęciu narastającym za 9m o 23 proc. Poza przedstawionym wcześniej spadkiem wolumenu sprzedaży mieliśmy zatem do czynienia z niższymi cenami surowca. Obniżyło to wynik EBITDA o 184 mln zł. Negatywny wynik został jeszcze powiększony o 65 mln m.in. przez pożar w jednej z kopalń, wzrost kosztów pracy związany z porozumieniem płacowym oraz wyższą produkcją węgla na zwały w 2018 r. Spółka pokazała w bieżącym okresie dużo wyższy jednostkowy koszt produkcji węgla (249 zł/tonę wobec 209 zł/tonę rok wcześniej).

Narastająca za 9m rentowność EBITDA wyniosła w bieżącym roku -36 proc., a w samym III kw. -60 proc.

kliknij, aby powiększyćPrzy słabnący wynikach segmentu, cały czas rosną nakłady inwestycyjne. W samym III kw. CAPEX wzrósł o 23 mln zł, a po trzech kwartałach roku o 89 mln zł. Ostatecznie więc w III kw. wydobycie węgla „przepaliło” 250 mln zł, a od początku 2019 r. aż 630 mln zł.

Należy przypomnieć, że w ubiegłym roku spółka odpisała z aktywów górniczych kwotę 719 mln zł. Dalszy spadek produkcji węgla przy niższych poziomach cenowych istotnie zwiększa więc ryzyko kolejnych odpisów.

Segment sprzedażyW trzech kwartałach 2019 r. spółki segmentu sprzedały łącznie 25,0 TWh energii elektrycznej do 5,5 mln klientów, zarówno gospodarstw domowych, jak i przedsiębiorców, czyli o 1 proc. mniej niż w analogicznym okresie poprzedniego roku. W III kw. sprzedaż wyniosła 8 TWh energii (-2,1 proc. r/r). Jednocześnie mogliśmy zaobserwować wzrost przychodów zarówno w samym III kw. (+4,7 proc. r/r), jak również narastająco za 9m (+14,2 proc. r/r).

W normalnych warunkach moglibyśmy się więc spodziewać wzrostu średnich cen sprzedaży energii (co byłoby zgodne z trendami na rynku hurtowym). W tym roku jednak wzrost cen zakupu energii elektrycznej na rynku hurtowym nie jest bezpośrednio transferowany do niektórych odbiorców, a spółki energetyczne muszą wystąpić z odpowiednim wnioskami o rekompensaty finansowe.

Łączny efekt nieco niższego wolumenu i wyższych cen zakupu energii obniżył EBITDA o 353 mln zł. Dodatkowo Tauron w wynikach uwzględnił oszacowane korekty zmniejszające przychody na kwotę 549 mln zł, wynikające z konieczności dostosowania cen do zapisów regulacyjnych. Z drugiej strony w sprawozdaniu ujęte zostały rekompensaty finansowe, w związku z przysługującym spółce do nich prawem. Łączna kwota z tego tytułu wyniosła 821 mln zł. Ostateczny efekt tzw. ustawy prądowej jest więc w miarę neutralny.

Co do samych rekompensat, ustawa zamrażająca ceny prądu, przewiduje dla nich dwie formuły w postaci:

- kwoty różnicy cen dla okresu od 1 stycznia 2019 r. do 30 czerwca 2019 r. – w odniesieniu do wszystkich odbiorców oraz,

- rekompensaty finansowej dla okresu od 1 lipca 2019 r. do 31 grudnia 2019 r. – w odniesieniu do odbiorców końcowych, o których mowa w art. 5 ust. 1a, tj. odbiorców względem których spółka ma obowiązek stosować ceny z 30 czerwca 2018 r.

W 2019 r. wyniki segmentu zostały poprawione również przez regulacje dotyczące praw majątkowych. Brak obowiązku od 2019 r. umarzania certyfikatów kogeneracyjnych dołożyło do EBITDA 221 mln zł. Pozytywny wpływ z tego tytułu został jednak zneutralizowany przez wzrost cen zielonych certyfikatów (-197 mln zł).

Ostatecznie marża EBITDA segmentu nie uległa większym zmianom. Należy jednak zwrócić uwagę, że narastająca za 9m EBITDA wyniosła 534 mln zł, podczas gdy kwota różnicy ceny wyniosła 638 mln zł (wartość ostateczna), a rekompensata finansowa 184 mln zł (kwota jest oszacowaniem i dotyczy III kw. 2019 oraz października). Aby kwoty te zostały przez spółkę otrzymane musi się ona zwrócić ze stosownym wnioskiem do Zarządcy Rozliczeń, co istotnie wydłuża wpływ gotówki. Przykładowo w listopadzie złożone zostały dopiero wnioski o wypłatę rekompensaty finansowej za miesiąc lipiec.

kliknij, aby powiększyćDla przyszłych wyników segmentu istotną informacją jest zatwierdzenie przez prezesa URE nowej taryfy sprzedaży dla odbiorców w grupie G (głównie gospodarstwa domowe) na średnim poziomie 289,37 zł za MWh, która będzie obowiązywać do końca 2020 r. Cena ta z pewnością nie jest satysfakcjonująca dla spółek energetycznych, a sam Tauron poinformował już o konieczności utworzenia rezerwy, która została wstępnie oszacowana na poziomie od 230 mln zł do 280 mln zł.

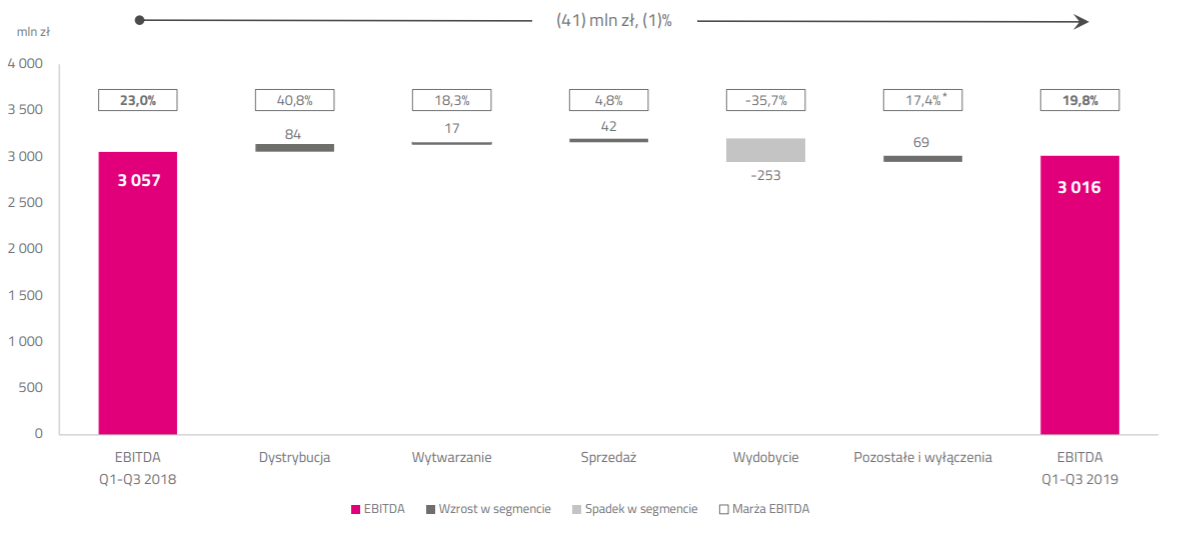

Wyniki skonsolidowanePoniższy diagram dość dobrze przedstawia wpływ poszczególnych segmentów spółki na jej wyniki skonsolidowane. Potwierdza on szczególnie złą sytuację w działalności górniczej, która istotnie rzutuje na wyniki całej grupy. Należy jednak zwrócić uwagę, że porównywalna EBITDA za I-III kw. 2018 r. wyniosłaby 2 827 mln zł (po wykluczeniu rozwiązania rezerwy na świadczenia pracownicze w segmencie wytwarzania), a w bieżącym roku 2 865 mln zł (wykluczenie wykorzystania rezerwy na

umowy rodzące straty). Wzrosła więc ona o 1,3 proc. r/r narastająco od początku roku. W ujęciu za sam III kw. porównywalna EBITDA spadła natomiast o 4,7 proc. r/r. Wartości te nie uwzględniają jednak zmian wynikających z MSSF 16 Leasing, który przenosi część kosztów ujmowanych wcześniej jako operacyjne, do amortyzacji nieuwzględnianej w EBITDA i linii finansowej RZiS. Nowy standard nieco więc podniósł w bieżącym roku poziom EBITDA, jednak ze względu na niewielki udział leasingowanych aktywów w aktywach ogółem raczej nie była to zmiana bardzo istotna.

kliknij, aby powiększyćW bieżącym roku zdecydowanie zwiększyły się koszty odsetkowe spółki (+15 mln zł w III kw. oraz +47 mln zł narastająco za 9m). W dłuższym okresie za wzrost o 22,6 mln zł odpowiada MSSF 16. Pozostałe zmiany wynikają natomiast z pozyskanego przez spółkę dodatkowego finansowania dłużnego. Należy jednak tutaj zwrócić uwagę, że od początku bieżącego roku Tauron skapitalizował w bilansie koszty odsetkowe na zadania inwestycyjne w wysokości 132,5 mln zł, a w analogicznym okresie roku poprzedniego 100 mln zł. Wzrost ten nie pojawia się w RZiS ale ma wpływ na przepływy pieniężne spółki.

Duże zmiany były też w pozycji przychodów finansowych i pozostałych kosztów finansowych (łączny efekt to -97mln zł r/r w III kw. oraz +51 mln zł r/r narastająco za 9m). Głównym czynnikiem takich wahań były różnice kursowe wynikające z zadłużenia spółki w obcej walucie (euro).

Ostateczny zysk netto pokazany przez spółkę wyniósł w III kw. 187 mln zł (-35 proc. r/r, spowodowane głównie działalnością finansową), a za 9 miesięcy 854 mln zł (brak zmian r/r). Zwiększenie zadłużenia oraz działalność wydobywcza skutecznie więc ograniczyły możliwość poprawy wyników, co miało miejsce w pozostałych segmentach. Należy jednak mieć na uwadze, że w wynikach III kw. uwzględniona została już rekompensata za październik oszacowana na kwotę 26 mln zł.

kliknij, aby powiększyćPłynność i zadłużenieBieżący rok źle wygląda pod względem generowanej gotówki. Narastające za 9m przepływy operacyjne wyniosły 1,4 mld zł wobec 2,4 mld zł rok wcześniej. Największy wpływ na taką zmianę miał wzrost kapitału obrotowego, a przede wszystkim jak sygnalizowałem już wcześniej, wykazywane przez spółkę rekompensaty. Należności z tego tytułu wyniosły na koniec III kw. 2019 r. 821 mln zł. O ile więc w perspektywie zamrożonych cen energii ratują one rentowność, to z pewnością model ich wypłaty istotnie wydłuża cykl gotówkowy spółek energetycznych i przy wzmożonych wydatkach inwestycyjnych (3,5 mld zł vs. 2,3 mld zł rok wcześniej) Tauron musiał skorzystać z dodatkowego finansowania zewnętrznego. Przepływy finansowe w bieżącym roku wyniosły prawie 2 mld zł przy praktycznie zerowej wartości w analogicznym okresie roku poprzedniego.

kliknij, aby powiększyćDuże przepływy z działalności finansowej istotnie zwiększyły zadłużenie netto spółki, którego wartość wyniosła na koniec III kw. 2019 r. 12,4 mld zł wobec 9 mld zł rok wcześniej. Przy niewielkich zmianach EBITDA podniosło to wskaźnik DN/EBITDA do poziomu 2,83 na koniec września. Warto jednak zwrócić uwagę, że w tym przypadku wskaźnik ten jest obliczony bez uwzględnienia zobowiązań z tytułu obligacji podporządkowanych (wobec EBI na kwotę 750 mln zł oraz 190 mln euro) oraz wpływu MSSF 16. Taka definicja wskaźnika jest używana krajowych umowach kredytów długoterminowych oraz krajowych programach emisji obligacji dla których dopuszczalna wartość wynosi 3,5.

Na koniec września Tauron posiadał jednak również dodatkowo obligacje rynkowe serii TPEA1119 o wartości nominalnej 1 750 mln zł. Dla tych obligacji definicja wskaźnika DN/EBITDA nie wykluczała dwóch wspomnianych powyżej pozycji, a jej graniczna dopuszczalna wartość wynosiła 3,0. Kowenant ten został w tym roku złamany (na dzień 30.06.2019, tj. ostatni okres sprawozdawczy, na który spółka była zobowiązana do jego kalkulacji, wynosił on 3,4). Obligacje te zostały już jednak wykupione 4 listopada. Spółka nie informowała o konieczności zastąpienia ich nowym długiem. Najprawdopodobniej więc jej zadłużenie na koniec 2019 r. nieco spadło.

kliknij, aby powiększyćPodsumowanieWyniki operacyjne obecnego roku znajdują się pod presją działalności wydobywczej spółki. Niższe wydobycie węgla w połączeniu ze spadkiem cen oraz wysokimi kosztami stałymi nie rokuje również dobrze dla przyszłych okresów sprawozdawczych. Dodatkowo w 2020 r. taryfa cen prądu dla odbiorców z grupy G odbiega od satysfakcjonujących poziomów i nie będzie już rekompensat.

Zastanawiającą kwestią jest spadek produkcji energii elektrycznej. W III kw. 2019 r. Tauron wytworzył o 25 proc. mniej niż w analogicznym okresie poprzedniego roku. Jednocześnie sprzedaż energii zmniejszyła się jedynie o ok. 2 proc. r/r (co korespondowało ze spadkiem zapotrzebowania na rynku). Spółka sprzedaje więc coraz więcej energii ze źródeł obcych, a jako wyjaśnienie spadających wolumenów produkcji podaje jedynie „przyjętą strategię handlową”. Być może przyczyną jest spadające wydobycie węgla w grupie (ok. 80 proc. produkcji węgla przeznaczone było na własne potrzeby). Z drugiej strony jednak przy zmniejszonej produkcji, segment wytwarzania zanotował istotną poprawę marż. Nie można więc wykluczyć celowego ograniczenia produkcji energii. Z pewnością warto obserwować wyniki Tauronu w I kw. bieżącego roku, kiedy to uruchomiony ma zostać nowy blok w Jaworznie.

W ogłoszonej w maju aktualizacji kierunków strategicznych spółka stawia na transformację miksu energetycznego. Do 2030 roku spółka chce korzystać jedynie z nowoczesnych i w niewielki stopniu zmodernizowanych jednostek węglowych (łącznie o mocy 1,6 GW). Pozostała część mocy ma pochodzić z aktywów zero i nisko emisyjnych (ok. 3 GW). Łącznie spowoduje to spadek mocy z 5 GW w 2018 r. do 4,6 GW w 2030 r. Emisyjność CO2 ma spaść o 51 proc. Udział wiatru do 2025 r. w miksie mocy ma wzrosnąć o 20 proc.

W tym celu poczyniono już pierwsze (małe) kroki. We wrześniu grupa nabyła udziały pięciu farm wiatrowych o mocy 180 MW za kwotę 580 mln zł, przy czym ocenia zysk na okazyjnym nabyciu z tego tytułu w wysokości ok. 240 mln. Kwota ta ze względu na brak możliwości przeprowadzenia pełnej wymaganej oceny w zakresie poprawności identyfikacji przejmowanych aktywów i zobowiązań przed publikacją sprawozdania za III kw. nie została jednak uwzględniona w RZiS. Ewentualne potwierdzenie tej kwoty będzie więc widoczne w rachunku wyników kolejnych okresów.

Kolejne inwestycje w transformację energetyczną wymagają jednak dużych nakładów finansowych, a zadłużenie spółki już teraz znajduje się na wysokim poziomie. Tauron chciałby więc pozbyć się części swoich aktywów (przede wszystkim elektrociepłowni Stalowa Wola, kopalni Janina oraz części ciepłowniczej). Z pewnością ciężko jednak będzie znaleźć chętnych na tak obciążone aktywa. Ich ewentualna sprzedaż z pewnością potrwa, a o ich losie (pozostaniu pod skrzydłami Tauronu lub też nie) i tak zdecydują najprawdopodobniej politycy.

W grudniu 2019 r. odbyła się kolejna aukcja w ramach rynku mocy. Cena zamknięcia wyniosła 259,87 zł/kW/rok, a spółki grupy zawarły umowy mocowe na całkowity wolumen wynoszący 573,5 MW, w tym umowy na:

a) 5 lat (2024-2028) z obowiązkiem mocowym na poziomie 505 MW, z których szacowane roczne przychody wyniosą 131,23 mln zł,

b) 2 lata (2024-2025) z obowiązkiem mocowym na poziomie 29 MW, z których szacowane roczne przychody wyniosą 7,54 mln zł,

c) 1 rok (2024) z obowiązkiem mocowym na poziomie 39,5 MW, z których szacowane roczne przychody wyniosą 10,26 mln zł.

Łącznie szacowane przychody wynikające z aukcji wyniosą w 2024 r. 149,04 mln zł, w 2025 r. 138,77 mln zł, a w latach 2026-2028 (łącznie) 393,7 mln zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.