Liczy się wnętrze - omówienie sprawozdania finansowego Grupy Tauron po III kw. 2020 r.Na pierwszy rzut oka wyniki grupy Tauron, szczególnie te operacyjne, są w bieżącym roku dużo lepsze i to pomimo trwającej pandemii. Gdy zaglądniemy jednak do wnętrza raportu za III kw. zauważymy sporo zmian prezentacyjnych i zdarzeń o charakterze jednorazowym. Omówienie tradycyjnie rozpoczniemy od analizy poszczególnych segmentów operacyjnych.

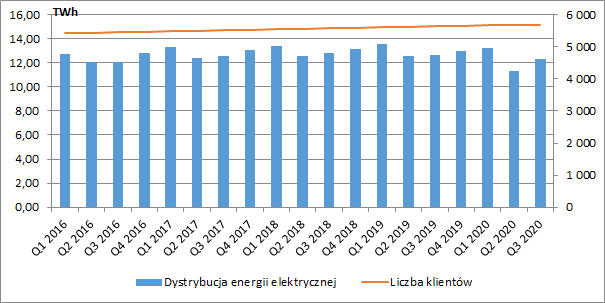

Segment dystrybucjiLiczba odbiorców Tauronu cały czas powoli się zwiększa. Na koniec września 2020 r. było ich już 5,69 mln wobec 5,64 mln przed rokiem (+0,9 proc. r/r). W III kw. 2020 r. spółka dostarczyła do nich 12,34 TWh energii elektrycznej (-2,5 proc. r/r), a licząc od początku roku 36,94 TWh (-4,6 proc. r/r). Spory spadek był widoczny przede wszystkim w II kw., co zapewne było efektem wprowadzonego lockdownu.

kliknij, aby powiększyćPomimo niższych wolumenów, przychody z dystrybucji były wyższe w III kw. o 97 mln zł r/r (+6,0 proc.), a narastająco za 9 miesięcy o 180 mln zł r/r (+3,7 proc.). Było to spowodowane wzrostem średniej stawki sprzedaży usługi dystrybucyjnej do odbiorców końcowych (ze względu na systematyczne zwiększanie się wartości regulacyjnej aktywów, która jest podstawą do naliczania taryf).

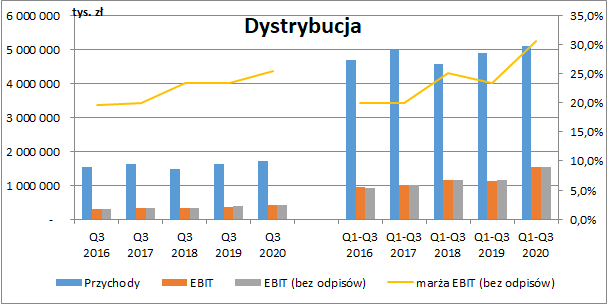

Poza sprzedażą wzrosły także wyniki segmentu. Zysk operacyjny po wykluczeniu niewielkich zmian w odpisach uległ poprawie w III kw. o 58 mln zł r/r (+15,4 proc.), a marża na tym poziomie wzrosła o 2,1 pp. Poza podwyżką cen, spółce sprzyjały zmiany w strukturze odbiorców – wzrost dostaw do grupy G (gospodarstwa domowe) z najwyższą ceną dystrybucji. Zapewne nie bez wpływu pozostała trwająca w wielu firmach praca zdalna.

Patrząc na wyniki dystrybucji od początku roku, EBIT był wyższy aż o 407 mln zł r/r (+35,7 proc.), a rentowność wzrosła o 7,2 pp. W I poł. roku w efekcie porozumienia ze związkowcami Tauron rozwiązał rezerwy utworzone na wypłatę ekwiwalentu dla byłych pracowników za energię elektryczną, co podwyższyło wynik o 425 mln zł. Warto przy tym zwrócić uwagę, że podpisanie ww. porozumienia pozwoliło co prawda na rozwiązanie rezerw (tworzonych na wypłaty ekwiwalentu nie tylko dla obecnych, ale również przyszłych emerytów firmy), ale nie wyklucza całkowicie możliwości przyszłych wypłat, przy czym decyzja, wartość i ich zasady mają być ustalane corocznie w drodze odrębnego porozumienia. Gdyby nie powyższa operacja, to marża EBIT po trzech kwartałach wyniosłaby 22,1 proc. i byłaby niższa o 1,2 pp. niż rok wcześniej.

kliknij, aby powiększyćSegment wydobyciaAktywa górnicze od kilku już lat spędzają sen z powiek spółkom energetycznym. Co zatem ciekawe, wyniki kopalń Tauronu, pomimo trwającej pandemii, były lepsze niż rok wcześniej. Nie oznacza to oczywiście, że nagle stały się rentowne. Ich strata była po prostu niższa.

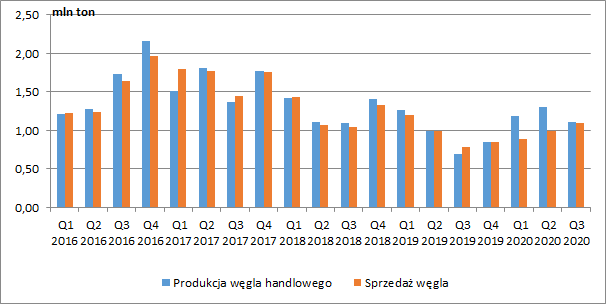

W III kw. spółka wyprodukowała 1,1 mln ton węgla (+0,41 mln ton r/r, +59,4 proc.), a sprzedała go (wewnątrz grupy i poza nią) 1,09 mln ton (+0,31 mln ton r/r, +39,7 proc.). W przekroju trzech kwartałów bieżącego roku wolumen produkcji wyniósł z kolei 3,58 mln ton (+0,64 mln ton r/r, +21,8 proc.), a sprzedaży 2,97 mln ton, a więc tyle samo co rok wcześniej. Jak podaje spółka, wzrost wydobycia to efekt korzystniejszych układów frontów ścianowych w ZG Brzeszcze i ZG Janina. Większa produkcja w I poł. roku nie przełożyła się jednak wtedy na wyższą sprzedaż, ale na przyrost węgla na zwałach.

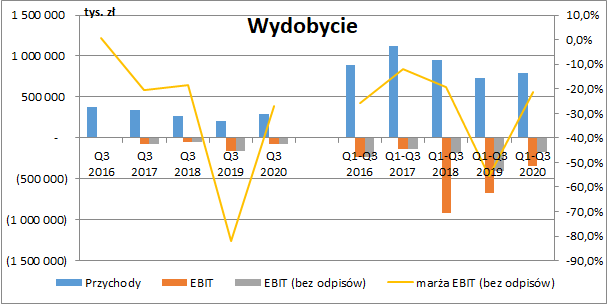

kliknij, aby powiększyćSegment wydobycia zanotował w III kw. wzrost przychodów o 84 mln zł r/r (+41,7 proc.). W ujęciu narastającym za dziewięć miesięcy sprzedaż była wyższa z kolei o 55 mln zł r/r (+7,5 proc.). Poza dobrym pod względem wolumenów ostatnim kwartałem, niewielki wpływ miał również wzrost średniej ceny węgla o ok. 7 proc.

Lepiej wyglądała też sytuacja po stronie kosztowej. Dzięki większej produkcji jednostkowy koszt gotówkowy wydobycia skurczył się w III kw. o 36 proc. r/r. Dokładając do tego 15 mln zł dofinansowania z tarczy antykryzysowej, strata operacyjna zmniejszyła się do 76 mln zł (165 mln zł rok wcześniej).

Pomimo wyższego wydobycia, w I połowie roku pojawiły się kolejne odpisy wartości aktywów, tym razem na kwotę 179 mln zł (rok wcześniej było to 269 mln zł, a dwa lata wcześniej 733 mln zł).

W ujęciu narastającym od początku roku strata operacyjna po wyłączeniu odpisów wyniosła 168 mln zł i była niższa aż o 239 mln zł r/r. Nadwyżka produkcji nad sprzedażą spowodowała jednak, że Tauron alokował w tym czasie w bilans ok. 138 mln zł kosztów (które sukcesywnie będą przenoszone w RZiS). Dodatkowo, łącznie od początku roku segment ten otrzymał z tarczy 47 mln zł.

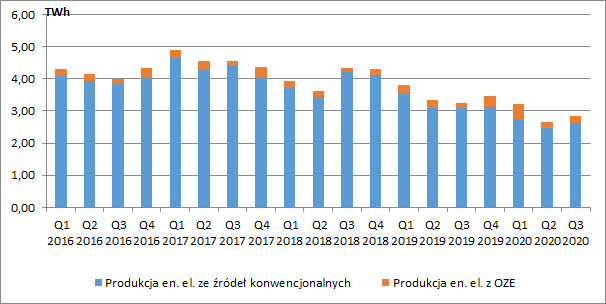

kliknij, aby powiększyćSegment wytwarzania i OZEW III kw. Tauron wyprodukował łącznie 2,85 TWh energii elektrycznej, tj. o 12,6 proc. mniej r/r (licząc od początku roku spadek wyniósł 16,2 proc.), przy czym spadek produkcji ze źródeł konwencjonalnych był jeszcze większy (odpowiednio -17,4 proc. r/r oraz -21,3 proc.).

Dużo lepiej wyglądała generacja z innych źródeł, ale cały czas jest to niewielki odsetek. Produkcja z biomasy wzrosła w III kw. o 50 proc. r/r (+44,4 proc. od początku roku), z elektrowni wodnych o 80 proc. r/r (przy czym łącznie po 9 miesiącach obserwowano tu spadek o 20 proc. r/r), a z elektrowni wiatrowych o 15,4 proc. r/r (+52,5 proc. po trzech kwartałach). W tym ostatnim przypadku trzeba jednak zwrócić uwagę, że spółka istotnie zwiększyła moc wiatraków we wrześniu ubiegłego roku, a więc przez większą część tamtego okresu moce wytwórcze były w tym zakresie po prostu niższe.

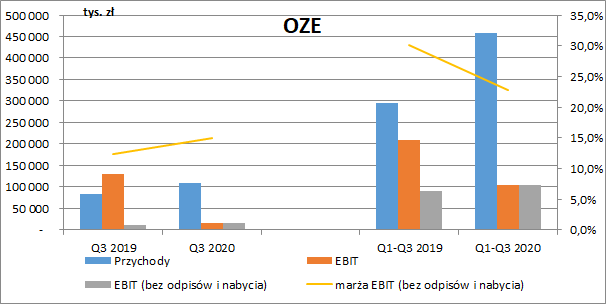

kliknij, aby powiększyćZ początkiem 2020 r. Tauron z segmentu wytwarzania wyodrębnił segment OZE, który obejmuje działalność elektrowni wodnych i wiatrowych, przy czym jak już wspomniałem nabyte we wrześniu ubiegłego roku farmy wiatrowe nie kontrybuowały do wyników całego okresu. Dodatkowo na ich nabyciu rozpoznano wtedy 120 mln zł zysku, co podniosło wynik operacyjny.

W samym III kw. przychody z OZE wyniosły 109 mln zł, wynik operacyjny 16 mln zł, a rentowność była na poziomie 15 proc. (+2,7 pp. r/r wykluczając rozpoznany rok wcześniej zysk na okazjonalnym nabyciu). Z nieco inną sytuacją mamy do czynienia w ujęciu narastającym od początku roku, gdzie przychody oczywiście znacznie wzrosły, ale sama marża zanotowała spory spadek (-7,3 pp.). Z danych operacyjnych wynika, że miniony kwartał był wyjątkowo dobry pod względem warunków hydrologicznych. Generacja z elektrowni wodnych była bowiem wyższa w tym czasie o 0,04 TWh r/r, podczas gdy łącznie po dziewięciu miesiącach zanotowała spadek o 0,1 TWh. Sugeruje to, że poprawa rentowności segmentu wynikała właśnie z warunków wodnych a nie z przejętych farm wiatrowych.

kliknij, aby powiększyćPoza wyłączeniem segmentu OZE, spółka w związku z planami sprzedaży swoich aktywów ciepłowniczych, od II kw. 2020 r. prezentuje ich wyniki jako działalność zaniechaną, wyłączając je tym samym z segmentu wytwarzania. Prezentując raport po III kw. 2020 r. Tauron pokazał również przekształcone dane porównawcze za rok ubiegły (tym samym wyniki z lat wcześniejszych nie do końca są porównywalne).

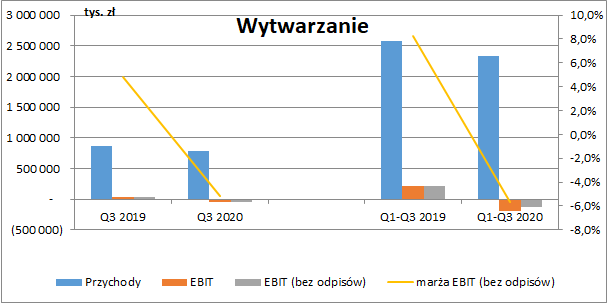

Przychody z działalności kontynuowanej segmentu wytwarzania (już bez OZE) wyniosły w III kw. 786 mln zł i były niższe o 74 mln zł r/r (-8,6 proc.). Narastająco od początku roku spadek ten wynosi już 243 mln zł r/r (-9,4 proc.), przy czym jego dynamika jest znacznie niższa niż spadku samych wolumenów produkcji. Było to spowodowane wzrostem produkcji z jednostek biomasowych i wyższymi przychodami ze sprzedaży praw majątkowych (wzrost wolumenów i cen).

Wyłączając niewielkie odpisy aktualizujące, segment wytwarzania pokazał w III kw. 41 mln zł straty operacyjnej wobec 42 mln zł zysku rok wcześniej, a od początku roku strata wynosi już tu 133 mln zł (213 mln zł zysku rok wcześniej). W obu przypadkach powodem był znaczny spadek marży na energii elektrycznej jednostek węglowych głównie ze względu na niższy wskaźnik CDS (clean dark spread). Musimy jednak pamiętać, że ubiegły rok był pod tym względem wyjątkowo dobry, ponieważ w koszcie ujęto wtedy 883 tys. jednostek poświadczonej redukcji emisji CER zakupionych po niższej cenie niż prawa EUA.

Ponadto, w I kw. 2020 r. zdecydowano o zmianie strategii zabezpieczenia uprawnień do emisji CO2, polegającej na jednorazowym zastąpieniu kontraktów giełdowych z datą dostawy w grudniu 2020 r. na kontrakty pozagiełdowe z datą dostawy w marcu 2021 r., co obciążyło wynik kwotą 114 mln zł.

Poczynione w marcu zakupy praw do emisji mają wpłynąć na zmniejszenie kosztów utworzenia rezerwy na zobowiązania z tytułu emisji CO2 za 2020 r. (istotny spadek cen EUA w momencie zakupu).

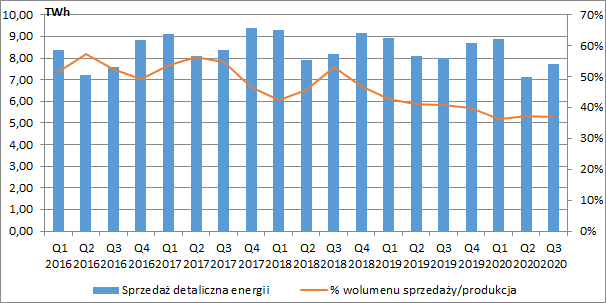

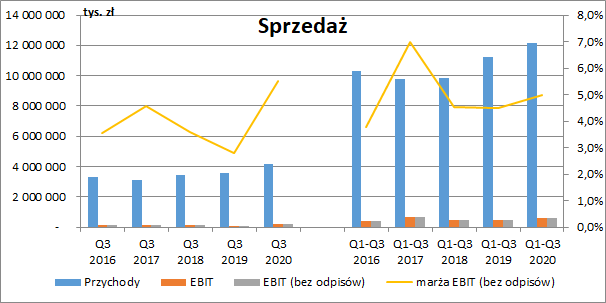

kliknij, aby powiększyćSegment sprzedażyW III kw. 2020 r. spółki tego segmentu sprzedały łącznie 7,72 TWh energii elektrycznej, czyli o 3,5 proc. mniej niż w analogicznym okresie poprzedniego roku, a w całym 2020 r. sprzedaż wyniosła 23,71 TWh (-5,3 proc. r/r). Dynamika spadku wolumenów sprzedaży jest więc dużo niższa niż samej produkcji energii. Jak już kiedyś wspominałem, hipotetycznie spółka sprzedaje coraz mniej „własnego” prądu co nie świadczy dobrze o jej aktywach wytwórczych (w rzeczywistości źródło pochodzenia jest niemożliwe do określenia ponieważ spółki obrotu sprzedają prąd zakupiony na giełdzie).

kliknij, aby powiększyćPomimo niższych wolumenów, mogliśmy zaobserwować wzrost przychodów segmentu zarówno w samym III kw. (+15,7 proc. r/r), jak również łącznie od początku 2020 r. (+8,3 proc. r/r), co było głównie efektem wyższych cen sprzedaży detalicznej energii elektrycznej (wzrost cen taryfy i cenników).

Segment pokazał 228 mln zł zysku EBIT w III kw. (+128 mln zł r/r, +128 proc.) oraz 607 mln zł narastająco od początku roku (+104 mln zł r/r, +20,6 proc.). Oznacza to, że wynik ostatniego kwartału był nadzwyczaj wysoki. Jak podano w raporcie, poza wzrostem cen sprzedaży i typowej marży na energii elektrycznej, był on wygenerowany na obrocie hurtowym z powodu realizacji odkupów wolumenu zakontraktowanego dla bloku 910 MW w Jaworznie, który miał być uruchomiony na początku 2020 r. Ponieważ oddanie bloku do użytkowania mocno się przedłużyło (ostatecznie został uruchomiony 13 listopada), a miał on już zakontraktowaną sprzedaż energii, to Tauron musiał zakupić ją na rynku hurtowym, a ponieważ ceny na rynku były niższe niż zakontraktowane, to spółce udało się na tym zarobić. Powinniśmy to jednak traktować jako sytuację jednorazową. Spółka nie podała niestety jaka część wyniku segmentu była zbudowana tą sytuacją.

W dłuższym terminie in minus na wyniki sprzedaży będzie z kolei oddziaływać wzrost obowiązku umorzenia świadectw pochodzenia energii (tzw. „zielone certyfikaty”) z 18,5 proc. do 19,5 proc. Spółki obrotu sprzedając energię dla końcowych klientów muszą przedstawić odpowiednią ilość praw majątkowych (można je otrzymać za darmo - w przypadku OZE, lub zakupić na rynku).

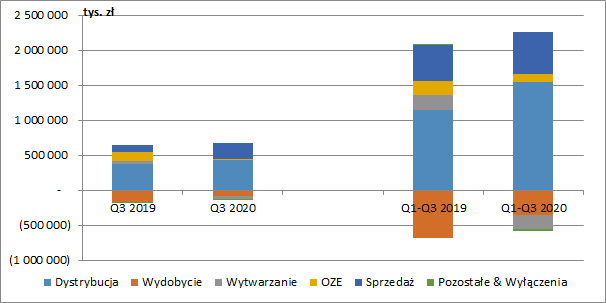

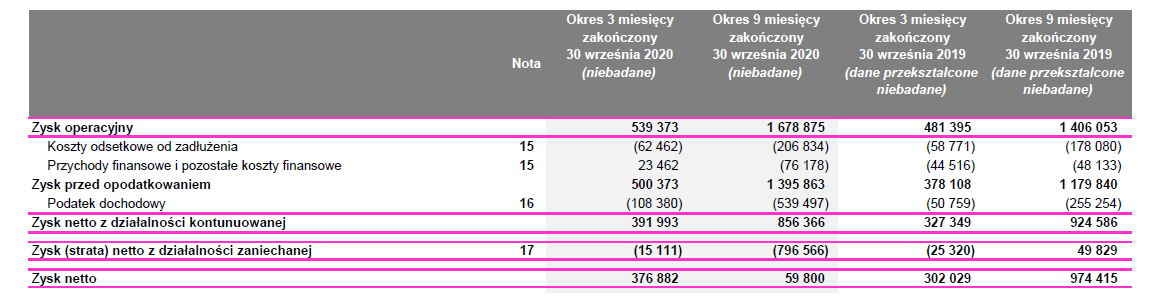

kliknij, aby powiększyćWyniki skonsolidowaneTauron pokazał w III kw. 539 mln zł skonsolidowanego zysku operacyjnego z działalności kontynuowanej (+58 mln zł r/r, +12 proc.). W ujęciu narastającym za dziewięć miesięcy zysk na tym poziomie wyniósł 1,68 mld zł (+273 mln zł r/r, +19,4 proc.), przy czym wykluczając zmiany w odpisach netto wyniósłby 1,92 mld zł (+248 mln zł r/r, +14,8 proc.). Lepsze wyniki operacyjne spółka zawdzięcza zmniejszeniu straty segmentu wydobywczego oraz dobrym wynikom sprzedaży i dystrybucji.

Problem jednak w tym, że jak już mogliśmy zauważyć, w tym roku mieliśmy w wynikach sporo zdarzeń jednorazowych. Wykluczając największe z nich, czyli rozwiązanie rezerwy na wypłatę ekwiwalentu dla byłych pracowników, jednorazową stratę na EUA i uwzględniając rozpoznany w 2019 zysk na okazyjnym nabyciu farm wiatrowych, EBIT po dziewięciu miesiącach wzrósłby już tylko o niecałe 4 proc. r/r.

Z pewnością wyniki samego III kw. byłyby też dużo niższe, gdyby nie dodatkowa marża na hurtowym obrocie energią czy też nieco większa generacja z elektrowni wodnych. W tym przypadku nie możemy jednak dokładnie skwantyfikować tego efektu.

kliknij, aby powiększyćNa poziomie finansowym, w bieżącym roku nieznacznie zwiększyły się koszty odsetkowe spółki (+3,7 mln zł w III kw. oraz +29 mln zł w całym roku). Dużo większe zmiany obserwujemy jednak w pozycji

przychodów finansowych i pozostałych kosztów finansowych. Tauron pokazał tu w III kw. 23,5 mln zł przychodów netto (44,5 mln zł kosztów przed rokiem), ale narastająco po dziewięciu miesiącach mamy 76 mln zł kosztów netto (48 mln zł kosztów rok wcześniej). Tak duże wahania były efektem różnic kursowych wynikających z zadłużenia spółki w obcej walucie (euro).

Ostatecznie Tauron zaraportował w III kw. 391 mln zł zysku netto z działalności kontynuowanej (+64,6 mln zł r/r, +19,7 proc.). Narastająco za 9 miesięcy mamy 856 mln zł zysku (-68 mln zł r/r, -7,4 proc.).

kliknij, aby powiększyćJak widać z tabeli powyżej ogromne straty wykazano na działalności zaniechanej. Tauron już od jakiegoś czasu chciałby sprzedać swoje aktywa ciepłownicze. W połowie czerwca rozpoczęte zostały negocjacje z PGNiG, a sporządzając raport półroczny zdecydowano o przeniesieniu spółki Tauron Ciepło do aktywów dostępnych do sprzedaży. Spowodowało to konieczność przeszacowania jej aktywów do wartości godziwej, która jest realna do osiągnięcia w momencie sprzedaży. W wyniku tego ujęto odpis aktualizujący z tytułu utraty wartości w kwocie 822 mln zł. Skala odpisu pokazuje jak bardzo wartości księgowe potrafią odbiegać od realnych wartości rynkowych (oszacowana wartość godziwa Tauron Ciepło okazała się być o prawie 40 proc. niższa niż jej dotychczasowa wartość księgowa).

Tauron przewiduje, że ewentualna utrata kontroli nad Tauron Ciepło nastąpi nie wcześniej niż w I kw. 2021 r.

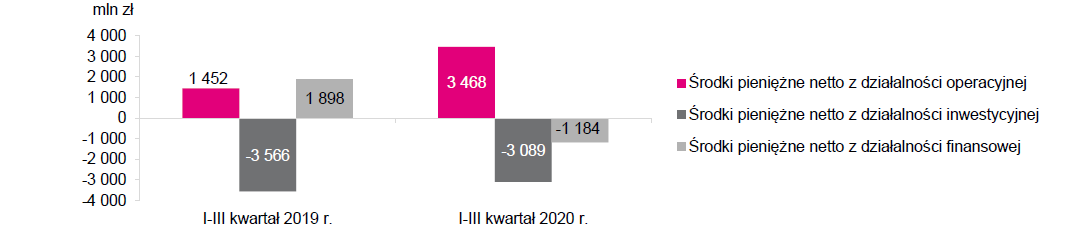

Płynność i zadłużenieTauron po trzech kwartałach miał prawie 3,5 mld zł dodatnich przepływów operacyjnych wobec ok. 1,5 mld zł rok wcześniej. Tak spora zmiana r/r była efektem przede wszystkim zmiany stanu należności podatkowych i praw do emisji CO2 (pozytywny efekt 880 mln zł wobec zaledwie 10 mln zł rok wcześniej) oraz należności z tytułu rekompensat i innych (+215 mln zł wobec -1 mld zł przed rokiem).

Dzięki temu, przepływy operacyjne z nawiązką pokrywają w tym roku wydatki inwestycyjne. Ujemne przepływy finansowe wynikały z kolei z nieznacznej redukcji zadłużenia.

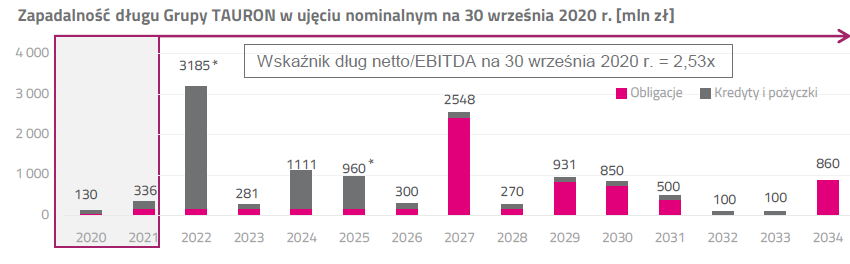

kliknij, aby powiększyćRedukcja zadłużenia w trakcie 2020 r. zbilansowała jednak tylko jego zwiększenie z IV kw. 2020 r. Na koniec września dług netto wynosił bowiem ok. 13 mld zł, a więc dokładanie tyle ile na koniec grudnia 2019 r. Poprawa wyniku EBITDA spowodowała z kolei nieznaczny spadek wskaźnika DN/EBITDA prezentowanego przez Tauron (który wykorzystywany jest w kowenantach, tj. z wyłączeniem odpisów oraz bez uwzględnienia zobowiązań z tytułu obligacji podporządkowanych wobec EBI oraz wpływu MSSF 16) do wartości 2,53 (2,8 na koniec grudnia 2019 r.). Zadłużenie spółki jest więc istotne, przy czym warto zwrócić uwagę na rok 2022, kiedy to do spłaty przypada ok. 3,2 mld zł.

kliknij, aby powiększyćW kwestii planowanych inwestycji warto zwrócić uwagę, że Tauron w odniesieniu do umów finansowania, w których zawarty jest kowenant w postaci wskaźnika DN/EBITDA, uzyskała zgody instytucji finansowych w sprawie wyłączenia finansowania pozyskiwanego przez wybrane spółki celowe na realizację inwestycji w OZE, przy jednoczesnym symetrycznym wyłączeniu EBITDA generowanej przez takie podmioty. Pozwoli to w większym stopniu korzystać z finansowania obcego przy inwestycjach w OZE.

PodsumowanieWyniki operacyjne Tauronu w III kw. 2020 r. były na pierwszy rzut oka zaskakująco lepsze w porównaniu do roku poprzedniego. Wydawałoby się, że w świetle trwającej pandemii nie najgorzej wyglądało też I półrocze. W rzeczywistości, pokazane wyniki były jednak mocno podciągnięte zdarzeniami jednorazowymi. Mogą one być zatem trudne do powtórzenia.

Z drugiej jednak strony w listopadzie uruchomiony został nowy blok w Jaworznie o mocy 910 MW, co może zatrzymać spadającą już od dłuższego czasu generację z aktywów konwencjonalnych (choć będzie to ograniczone wycofywaniem z eksploatacji starszych bloków) oraz poprawić efektywność kosztową segmentu wytwórczego (sama emisja CO2 nowego bloku ma być niższa o ok. 30 proc.).

W ostatnim czasie, w wyniku wyroku sądu arbitrażowego zmaterializowało się ryzyko zapłaty 333 mln zł przez elektrociepłownię w Stalowej Woli (Tauron ma w niej 50 proc. udziałów) spółce Abener Energia, która została odsunięta od kontraktu na budowę bloku gazowo-parowego. W odpowiedzi EC Stalowa Wola złożyła pozew o zapłatę kwoty 200 mln zł, która miałaby być zapłacona tytułem odszkodowania za szkodę odpowiadającą kosztom usunięcia wad, usterek i niedoróbek. Nie wiadomo jednak jak sprawa się skończy.

Obecna wycena giełdowa Tauronu oscyluje w granicach 3,5-4 mld zł, a więc grubo poniżej jego wartości księgowej (ok. 19 mld zł). Ostatnie przeszacowanie aktywów ciepłowniczych pokazuje jednak, że wartości bilansowe mogą mocno odbiegać od realnej wartości rynkowej.

Kierując się z kolei w stronę wyceny dochodowej, spółkę czekają ogromne nakłady inwestycyjne. Oczywiście o ile w rzeczywistości będzie realizować zaplanowaną strategię. Transformację energetyczną ma m.in. finansować emisja 1 mld zł obligacji, ale spółka z pewnością będzie musiała zaangażować również własne środki. Przypomnijmy, że do 2030 roku zarząd Tauronu chciałby korzystać jedynie z nowoczesnych i w niewielki stopniu zmodernizowanych jednostek węglowych (o mocy 1,6 GW), a pozostała część mocy ma pochodzić z aktywów zero i nisko emisyjnych (ok. 3 GW), podczas gdy na koniec września moc posiadanych przez spółkę elektrowni wodnych i wiatrowych wynosiła zaledwie 334 MW. Do 2025 r. grupa planuje inwestycje w farmy wiatrowe na lądzie (dodatkowe 720 MW), farmy fotowoltaiczne (dodatkowe 300 MW) i rozpoczęcie procesu zaangażowania w budowę morskich farm wiatrowych.

Z pewnością istotne niedoszacowanie pokazuje wycena mnożnikowa (EV/EBITDA skorygowana o odpisy i zdarzenia jednorazowe na poziomie 4,5), tyle że sytuacja ta utrzymuje się już od dłuższego czasu i ciężko oczekiwać, żeby coś w tej kwestii się zmieniło.

Inwestorów do energetyki z pewnością nie przyciąga też polityczna otoczka sektora. Nowe koncepcje odnośnie jej funkcjonowania pojawiają się w zasadzie co chwilę. W czerwcu były informacje o planach wydzielenia do jednego podmiotu kopalń posiadanych przez spółki energetyczne, a ostatnio mówi się też o wydzieleniu wszystkich elektrowni węglowych. Do 2050 r. miałyby zostać zamknięte kopalnie nierentownej PGG. Problem w tym, że pomysły te co chwilę ulegają zmianie i w dużym stopniu zależne są od potrzeb politycznych. Doskonałym przykładem są tu ostatnie plany zniesienia obliga giełdowego, które dopiero co zostało podwyższone do 100 proc. od początku 2019 r. Nawiasem mówiąc nie jest to dobra informacja dla samego Tauronu, który sprzedaje więcej prądu klientom końcowym niż wytwarza.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.