Omówienie wyników finansowych GK Elzab po Q1 2014r.W tym kwartale Elzab stał przed trudnym zadaniem, chociażby wyrównania świetnych zeszłorocznych wyników. Przypomnijmy, że w roku 2013 nowe grupy podatników w Polsce zostały objęte obowiązkiem posiadania kas fiskalnych. W Q1 2013 istotnie zwiększyło to popyt na produkty spółki. W tym roku brak jest tego czynnika, jednak niespodziewanie los uśmiechnął się do Elzabu za zagranicą.

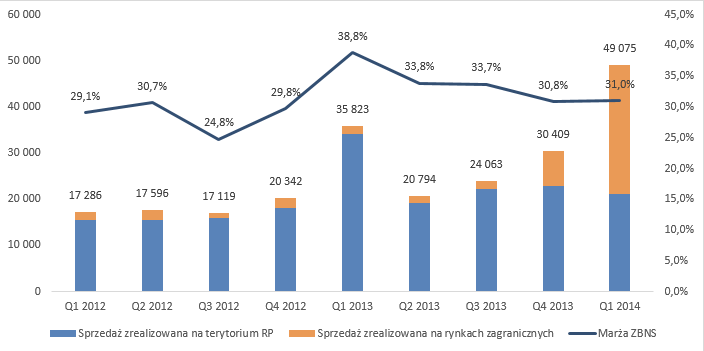

Zacznijmy standardowo od omówienia rachunku wyników. Na wykresie przychody w rozbiciu geograficznym (dane w tys. PLN, etykiety – marża i przychody eksport + kraj):

kliknij, aby powiększyćSegment sprzedaży w Polsce to głownie przychody generowane przez Elzab S.A. (podmiot dominujący w grupie kapitałowej). Widać, że na przestrzeni ostatnich kwartałów są one stabilne, z jednorazowym skokiem na początku 2013 roku, co wyjaśniłem na początku omówienia. Rynek krajowy mocno zależy więc jedynie od regulacji prawnych, a w tym roku brak jest zmian wpływających na sprzedaż Elzabu. Gdyby nie eksport, mieli byśmy wyniki jak wcześniej, czyli znacznie niższe przychody q/q i powrót do pewnej stabilności.

Za poprawę wyników odpowiada eksport, a konkretnie sprzedaż na Węgry przez spółkę zależną MICRA METRIPOND KFT. Tutaj rzeczywiście można mówić bardziej o szczęściu, bowiem Elzab raczej nie spodziewał się, że za granicą uzyska tak świetne wyniki. Potwierdza to dokonany w 2012 roku odpis wartości firmy jednostki zależnej na Węgrzech, spowodowany jej stratami i przedłużającą się restrukturyzacją. Dobra sprzedaż w tym kraju związana jest z nowymi regulacjami, które zmusiły wszystkich posiadaczy kas fiskalnych do ich wymiany (

link). Spółce poszczęściło się też w kwestii konkurencji, zaliczyła potknięcie i jej produkty nie zostały dopuszczone na obrotu.

Poprawa ma więc podobne źródło jak w Q1 2013 i jest związana z zmianą regulacji prawnych. Co to oznacza? Zapewne w już w Q3 zobaczymy spadek przychodów, ponieważ jednorazowy boom się skończy. Jednak prawdopodobnie zagranica będzie stanowić większą część sprzedaży ogółem, chociażby ze względu na zdobycie silnej pozycji, czy możliwe w przyszłości stabilne wpływy z rynku wtórnego. Elzab dalej powinien więc utrzymywać w miarę powtarzalną sprzedaż, tylko na wyższym poziomie niż wcześniej (powtarzalna z Polski + powtarzalna z zagranicy). Zagrożeniem mogą być opisane w linku nadchodzące wybory parlamentarne, jednak wydaje się, że największy wzrost popytu już za nami, co eliminowało by to ryzyko.

Patrząc na wstawiony przeze mnie wykres zobaczymy, że marża brutto na sprzedaży spada. Przyczyną ponownie jest eksport i struktura przychodów. W Q1 2013 spółka sprzedawała swoje urządzenia głównie na rynek krajowy. Natomiast w Q1 2014 wzrasta udział eksportu, generowany przez MICRA METRIPOND KFT. Spółka ta jest dystrybutorem (prawie 100% przychodów z sprzedaży towarów). Oznacza to, że kupuje towar, nie ulepsza go ani nie zwiększa jego wartości, tylko odsprzedaje dalej. Jest to działalność niskomarżowa, a jej wzrost istotnie obniża rentowność Grupy Kapitałowej Elzab. Nie było by w tym problemu, gdyby na Węgry dystrybuowane były wyłącznie produkty samego Elzabu. Jednak z raportu wynika, że jego sprzedaż do spółki zależnej to jedynie 13 mln PLN, przy 27 mln PLN eksportu ogółem. Oznacza to, że MICRA METRIPOND KFT handluje też towarem innych spółek (chociażby COMP S.A., jednostki dominującej względem Elzab). To właśnie tak na prawdę odpowiada za spadek marży. Sama rentowność jednostki zagranicznej jest zagadką, wcześniej podawano ją w informacji dodatkowej, jednak w tym roku zrezygnowano z tego. Zapewne dlatego, że jest znacznie niższa.

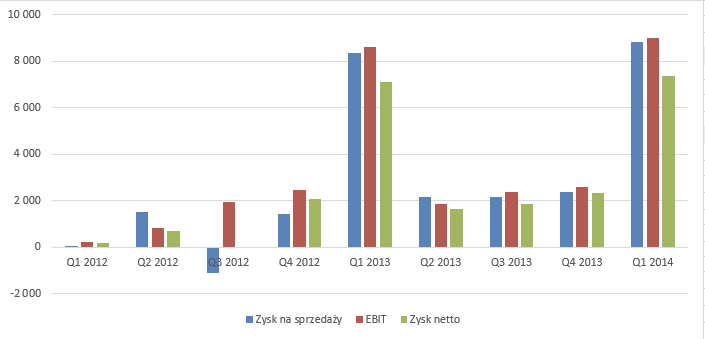

W pozostałych częściach rachunku wyników nie dzieje się nic ciekawego:

kliknij, aby powiększyćKoszty korporacyjne rosną szybciej niż ZBNS, spółka tłumaczy to zwiększonymi wydatkami na marketing i zmienną część wynagrodzeń (zapewne prowizje dla przedstawicieli). Przy takim wzroście sprzedaży jest to jak najbardziej możliwe, martwić można się dopiero jeśli koszty te nie spadną gdy przychody się ustabilizują. Ogólnie wszystkie wyniki od zysku na sprzedaży do zysku netto r/r rosną symbolicznie od 5 do 2% r/r. Spadek marży ZBNS niweluje więc w całości istotny wzrost przychodów. Wynik netto, który możemy uznać za powtarzalny, poznamy zapewne w okolicach III kwartału b.r. Wówczas zobaczymy, jaką pozycję rynkową na Węgrzech udało się uzyskać i jakie przychody pozwoli to generować po okresie największego boomu. Zauważmy, że popyt odtworzeniowy również nie pojawi się zbyt szybko, skoro wszyscy mają dopiero kupione nowe kasy. Sprzedaż będą więc generować osoby zakładające działalność, co zależeć będzie od wielu czynników (PKB, regulacje itd.).

Przepływy na pierwszy rzut oka wyglądają zdrowo, mają układ jak w spółce rozwojowej. Wpływy z działalności operacyjnej, wydatki inwestycyjne i wpływy z działalności finansowej, które wydaje się posłużą inwestycjom i rozwojowi. Nic bardziej mylnego! Zobaczmy na ich ujęcie w skonsolidowane i jednostkowe:

kliknij, aby powiększyćNa wstępie trzeba jedynie wspomnieć, że przepływy operacyjne w ujęciu skonsolidowanym wyglądają zdrowo i potwierdzają wynik. Aby zrozumieć istotę pozostałych przepływów, trzeb zajrzeć w sprawozdanie jednostkowe.

Pierwsze co rzuca się w oczy to praktycznie brak środków pieniężnych w Elzab S.A. Na koniec okresu mają jedynie 574 tys. PLN! (choć i nie lepiej było na jego początku) Cała kasa jest więc dosłownie za granicą. Nie ma wyjaśnień, czym jest to spowodowane, być może spółka czeka na rozliczenie zawartych forwardów i wtedy spłacone zostaną zobowiązania MICRY względem Elzab S.A. Zapasy i zobowiązania prawie w ogóle się nie zmieniają, natomiast należności bardzo mocno rosną. Kapitał obrotowy pochłania więc znacznie więcej gotówki niż spółka była w stanie wygenerować, operacyjnie mamy minus. Musimy go więc czymś uzupełnić, aby zachować płynność finansową. A czym najlepiej i najszybciej? Kredytem w rachunku bieżącym, którego wpływ widzimy w przepływach finansowych. Nie jest więc to gotówka na inwestycje i rozwój, a jedynie zasypanie niedoboru kapitału obrotowego. Sama płynność jest jednak niezagrożona. Rzeczywiście grupa kapitałowa ma dużo gotówki, wskaźniki są na bezpiecznych poziomach. Problem mógłby się pojawić wyłącznie, gdyby COMP S.A. nie był w stanie wykupić obligacji.

Dlaczego jednak Elzab musi korzystać ze źródeł zewnętrznych? Odpowiedź na to znajdziemy w przepływach z działalności inwestycyjnej, które również wyglądają zwodniczo, jeśli nie zagłębimy się w nie. Nakłady na środki trwałe są niewielkie, bliskie amortyzacji. Mówienie o rozwoju jest więc błędne. Środki rzeczywiście idą na aktywa finansowe i pożyczki, czyli nic innego jak finansowanie jednostki dominującej względem Elzab, czytaj COMP S.A. To właśnie drenowanie z gotówki na pożyczki i obligacje powoduje konieczność korzystania z kredytów w rachunku bieżącym (aktywa finansowe to razem prawie 22 mln PLN, 1/3 kapitałów własnych!). Na przyszłość nic nie wskazuje aby miało się to zmienić – Elzab właśnie podpisał umowy o kolejne limity kredytowe.

Grupa Kapitałowa Elzab wyceniana jest na 200 mln zł. Wskaźniki automatyczne pokazują na pewne przewartościowanie względem spółek z podobnego sektora. Metoda renty wieczystej wskazywała by na ponad 20 mln PLN powtarzalnego zysku netto. Czy jest to możliwe? Moim zdaniem o takie wyniki będzie bardzo ciężko. Pierwsze półrocze tego roku na pewno będzie charakteryzować się wzrostem przychodów i zysków. Pytanie co dalej? To już będzie zależało od tego jaki udział w rynku uda się osiągnąć, ile wygeneruje to nowego zapotrzebowania niezwiązanego z regulacjami prawnymi, oraz jak będzie wyglądać rynek wtórny. Niestety, na niekorzyść spółki działa też drenowanie przez podmiot dominujący i nikła szansa na dywidendę. To wszystko skłania ku opinii o wysokiej cenie akcji Elzabu i wygórowanych oczekiwaniach rynku, którym ciężko będzie spółce sprostać. Chociaż kto wie, może spółka znów będzie miała szczęście i gdzieś zmieni się prawo? Kraje europejskie mają się „fiskalizować”, ale na ile jest to pieśń o przyszłość?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.