Rachunkowość głupcze! – omówienie sprawozdania finansowego GK PGNiG po IV kw. 2019 r.Większość inwestorów zdawała sobie sprawę, że na skutek ciepłej zimy i spadków cen ropy wyniki gazowego potentata dobre być nie mogą i faktycznie nie są. Przychody wyniosły 12,37 mld zł i były o 3 proc. niższe r/r. Jako całość niewiele nam to jednak mówi, gdyż gros z nich pochodzi z obrotu gazem, a tam liczy się marża.

kliknij, aby powiększyćSkoro tak, to przejdźmy od razu do źródeł zaopatrzenia. Spółka od wieków twierdzi, że kontrakt jamalski jest bardzo niewygodny i często musi sprzedawać gaz swoim odbiorcom poniżej ceny zakupu. Przypomnę, że formuła cenowa w tym kontrakcie uzależniona jest od średnich cen ropy naftowej, a w ostatnich latach ceny gazu na giełdach tracą korelację z surowcem wydobywanym przez kraje OPEC (rosnący import gazu łupkowego LNG, a teraz także ciepła zima i wysokie stany magazynowe). Struktura zaopatrzenia zmieniła się teoretycznie na mniej korzystną – w IV kw. import gazu z kierunku wschodniego zwiększył się o 142 proc., natomiast gazu LNG tylko o 25 proc.

kliknij, aby powiększyćCo ciekawe mimo spadku cen i mniej korzystnej struktury marża na samym handlu kupowanym gazem była r/r wyższa (1,7 proc. w IV kw. 2018 r. i 0,9 proc. w IV kw. 2018 r.).

kliknij, aby powiększyćWróćmy jednak do przychodów – te dotyczące ropy naftowej były stabilne, podobnie jak przychody ze sprzedaży ciepła. O 207 mln zł (34 proc.) wzrosły przychody ze sprzedaży energii elektrycznej, ale spadły o 75 mln zł (6 proc.) przychody z dystrybucji.

Przychody ze sprzedaży gazu spadły o 648 mln zł czyli 6,8 proc., co przy koszcie sprzedanego gazu niższym o 8,5 proc. oznacza znaczący wzrost marży

Koszty paliwa do produkcji energii i ciepła były zbliżone r/r, koszty pracownicze zwiększyły się o 72 mln zł (8 proc.), natomiast spadły koszty podatków (-32 mln zł, -29 proc.). IV kwartał to tradycyjnie okres testów na utratę wartości aktywów. W IV kw. zawiązano odpisy na 371 mln zł względem 374 mln zł przed rokiem. Często takie odpisy nazywa się niegotówkowymi, ale to że nie rodziły wydatków w raportowanym kwartale nie oznacza, że spółka nie straciła realnie gotówki. Kiedyś przecież na bazie projekcji zdecydowano o wybudowaniu/zakupie aktywów, które miały w przyszłości dawać określone zyski. Jeśli te zyski nie pozwolą na zrefinansowanie zakupów (koszty odkłada się na bilansie) to jak najbardziej strata ma charakter gotówkowy, choć oczywiście takie odpisy nie będą powtarzalne (przynajmniej teoretycznie, bo gdyby nic się nie zmieniło w otoczeniu to by się już nie pojawiły). W 2019 r. odpisy na utratę wartości dotyczyły przede wszystkim działalności wydobywczej. Spółka zaktualizowała przyszłe oczekiwane ceny energii i gazu, a także efekty badań sejsmicznych i nowe warunki złożowe.

kliknij, aby powiększyćSpółka pokazała EBITDA na poziomie 1,57 mld zł (wzrost o 288 mln zł, 16,9 proc. r/r), a to wskaźnik na który zwraca uwagę duża rzesza analityków i inwestorów. Proszę jednak zwrócić uwagę, że w IV kwartale tego roku mamy bardzo duży skok amortyzacji – 192 mln zł (25 proc.). W efekcie na poziomie EBIT mamy 632 mln zł, czyli 6 proc. więcej r/r. O powodach wzrostu tej amortyzacji i zwodniczym obrazie EBITDA za chwilę, przy omawianiu segmentów.

kliknij, aby powiększyćOd lat najważniejszą nogą biznesową spółki jest noga wydobywcza. W dywizji tej przychody w IV kw. wyniosły 1,59 mld zł i były niższe o 26 proc. r/r, z czego głównie spadek odnotowano na sprzedaży wewnętrznej (-529 mln zł, -46 proc.). Spadek sprzedaży to przede wszystkim efekt spadku cen ropy naftowej i gazu ziemnego na giełdach. Na TGE ceny na rynku dnia następnego spadły o 41 proc. r/r

Koszty tego segmentu udało się ograniczyć jedynie o 223 mln zł, w związku z czym EBIT spadło o 347 mln zł (44 proc.) r/r. Koszty amortyzacji obniżyły się o 35 mln zł, czyli 12 proc. (najpewniej w związku z odpisami dokonanymi na odwiertach pracujących), koszt usług spadł o 62 mln zł (-31 proc.), natomiast o 81 mln zł (prawie połowa!), koszty pozostałe. Inaczej mówiąc za spadek wyników odpowiada spadek cen.

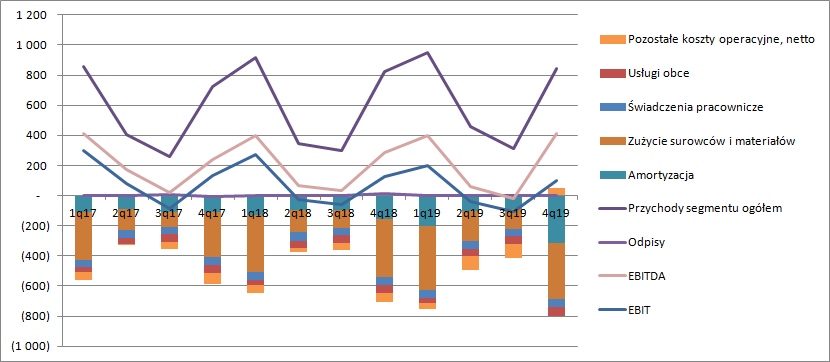

kliknij, aby powiększyćW segmencie obrotu i magazynowania przychody zewnętrzne spadły o 4 proc. (382 mln zł), ale koszty materiałów i surowców skurczyły się o 1 mld zł (10 proc.). Choć pozostałe koszty operacyjne netto (to nazwa pozycji, a nie suma innych pozycji w rachunku rodzajowym) zwiększyły się o 489 mln zł. W tej pozycji mamy przede wszystkim odpis na utrzymywanym zapasie gazu ziemnego (339 mln zł). Na skutek odpisu wynikającego ze spadku cen gazu EBIT segmentu był ujemny na kwotę 80 mln zł, w porównaniu do 397 mln zł straty rok wcześniej. Warto pamiętać, że w segmencie tym prócz gazu mamy także energię elektryczną. Prawdopodobnie wynik na handlu energią elektryczną wzrósł o 24 mln zł, ale mowa o czystej cenie energii. W prezentacji wynikowej jednak w opisie znajdziemy inne dane i przyznam szczerze, że nie wiem dlaczego różnią się one od danych liczbowych.

kliknij, aby powiększyćPrzychody z dystrybucji były na takim samym poziomie jak przed rokiem. W tym segmencie dochodzi jednak do przyłączeń nowych odbiorców i skutkiem tego jest wzrost amortyzacji o 53 mln zł. Koszty pracownicze wzrosły o 46 mln zł, czyli 15 proc. przy czym liczba pracowników spadła o 1 proc. To wzrost znacznie wyższy niż wzrost średnich pensji w kraju (6,5 proc. w grudniu 2019 r.) i trzeba ocenić to zdecydowanie negatywnie. Koszty materiałów i energii spadły o 112 mln zł, a dodatkowo spółka skapitalizowała o 19 mln zł kosztów więcej na bilansie. To pozwoliło wykazać progres EBIT o 35 mln zł (19 proc.) do poziomu 218 mln zł. Z prezentacji wynikowej wynika, że znacznie mniejsze były koszty bilansowania systemu (174 mln zł wobec 308 mln zł) i prawdopodobnie jest to przyczyną niższych kosztów surowców i energii.

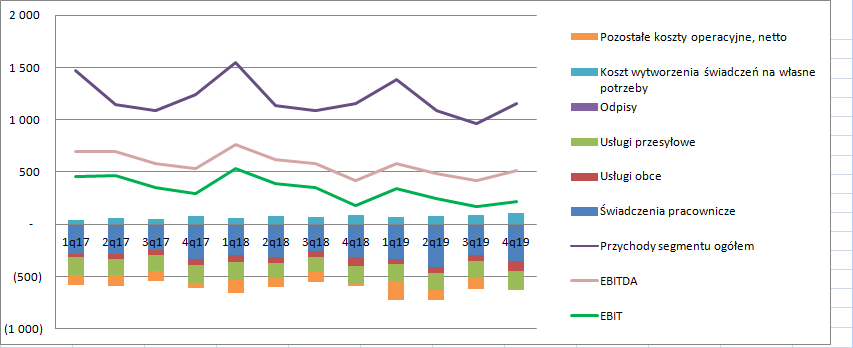

kliknij, aby powiększyćW segmencie wytwarzania (energii elektrycznej i ciepła) przychody wyniosły 845 mln zł i były o 3 proc. (24 mln zł) wyższe r/r. Stało się tak za sprawą wyższych przychodów ze sprzedaży wygenerowanej energii elektrycznej (15 proc., przy wolumenie niższym o 4 proc.) przy mniejszym wolumenie sprzedanego ciepła (-9 proc.) na skutek niższych temperatur, przy wzroście średniej ceny.

Koszty surowców spadły o 4 proc. co oznacza wyższy jednostkowy koszty niż w roku ubiegłym. Rosły też koszty pracownicze (12 proc., więcej niż średni wzrost na rynku), ale przede wszystkim niższe były pozostałe koszty operacyjne (49 mln zł zysku w IV kw. 2019 r. przy 62 mln zł kosztu w IV kw. 2018 r.). Patrząc na notę dotyczącą danych skonsolidowanych dla całej grupy, można sądzić iż jest to wynik na instrumentach pochodnych. Prawdopodobnie jest to efekt wyceny futures i forward na energię elektryczną. Nie są to instrumenty objęte rachunkowością zabezpieczeń, w związku z czym dotyczą realizacji transakcji w danym kwartale, ale także wyceny transakcji przyszłych, w związku z czym ciężko uznać je za powtarzalne i oddające memoriał. Z tego powodu bezpieczniej potraktować je jako niepowtarzalne. EBITDA wyniosła 413 mln zł i była o 125 mln zł (43 proc.) wyższa r/r. Wszystko wygląda jak z bajki, ale w segmencie tym amortyzacja urosła o 158 mln zł, w związku z czym EBIT spadł o 25 proc. czyli 32 mln zł.

kliknij, aby powiększyćWzrost amortyzacji może dziwić, jeśli jednak wczytać się w zasady rachunkowości to wszystko staje się jasne. Otóż spółka zakupione prawa do emisji CO2 kapitalizuje na bilansie i amortyzuje proporcjonalnie do emisji. Wzrost amortyzacji w IV kwartale wynika ze skokowego wzrostu kosztu uprawnień do emisji. Te prawa spółka nabyła wcześniej na rynku i co roku będzie takowe nabywać celem umorzenia. Wyjęcie tego kosztu z EBIT powoduje wypaczenie rzeczywistego obrazu. Proszę też zwrócić uwagę, że wolumeny sprzedaży energii i ciepła były w tym roku niższe, więc prawdopodobnie umorzono mniej jednostek – a zatem wzrost cen jednostkowej emisji jest większy niż wynika z raportu – 100 proc.!

Wyniki PGNiG w IV kwartale były pod presją spadku cen węglowodorów (ceny sprzedaży, odpis na zapasach) i spadku wolumenu sprzedaży energii cieplnej i elektrycznej. Mamy co prawda poprawę na marżach importowanego gazu, ale obraz nieco wykrzywiła wycena forwardów i futers na energię elektryczną. Patrząc na to co dzieje się obecnie z węglowodorami kolejny kwartał nie zapowiada się niestety dobrze, choć oczywiście duże spadki prawdopodobnie już zdyskontowały pogorszenie wyników. Przykład prezentacji kosztów emisji CO2 pokazuje, że nie można patrzeć bezkrytycznie na EBITDA i zawsze sprawozdanie wymaga analizy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.