Banki kulą u nogi - omówienie sytuacji finansowej i rynkowej grupy PZU za IV kw. 2019 roku Analiza sprawozdania finansowego

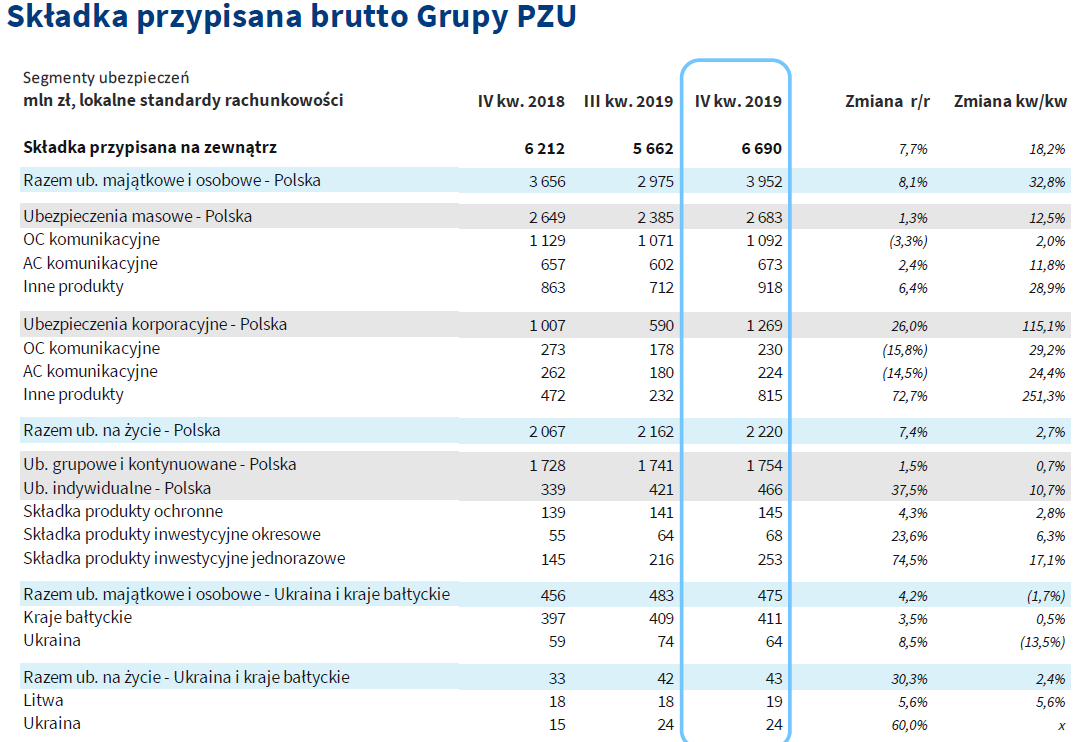

kliknij, aby powiększyćPZU po IV kwartale 2019 pochwalił się rekordowym poziomem zebranych składek. Były one wyższe o 8,7 proc. w ujęciu rok do roku i aż o 18 proc. wyższe w porównaniu do III kwartału 2019. Niestety wejście w szczegóły nieco burzy obraz tego sukcesu, bo ma on swoje źródło raczej w zdarzeniach jednorazowych niż w trwałym wzroście bazy przychodowej spółki.

Widać stagnację w ubezpieczeniach komunikacyjnych oferowanych klientom masowym (składki OC -3,3 proc. rok do roku, AC +2,4 proc.) i dość niejednoznaczne wyniki w segmencie ubezpieczeń komunikacyjnych - kilkunastoprocentowy spadek rok do roku i jednocześnie wzrost o ponad dwadzieścia procent kwartał do kwartału.

Największy wzrost widać w segmencie "Ubezpieczenie korporacyjne - Inne produkty" - z 232 mln zł w III kwartale 2019 do 815 mln zł (+251 proc.). Jest to pozycja dość tajemnicza i można znaleźć jedynie informację, że te wzrosty wynikają z tytułu "

pozyskania w IV kwartale 2019 roku z rynku umowy o wysokiej wartości jednostkowej w ramach reasekuracji czynnej". Oznacza to po pierwsze, że jest to wzrost jednorazowy, po drugie, że rentowność takiego kontraktu raczej nie jest zbyt wysoka.

W ubezpieczeniach na życie widać stabilizację przychodów (wzrost rok do roku +1,8 proc.). PZU zanotował widoczne wzrosty napływów aktywów do ubezpieczeniowych funduszy kapitałowych (produkty inwestycyjne jednorazowe), które nie są jednak produktem o wysokiej rentowności. Trzeba również wskazać rosnącą kwotę składek ubezpieczeń do kredytów oferowanych przez kontrolowane przez PZU banki (wzrost z 432 do 536 mln zł w 2019 roku). W końcu widać w wynikach sprzedaży PZU efekty współpracy z kontrolowanymi przez spółkę bankami.

Zagraniczne spółki PZU (Ukraina, Łotwa i Litwa) przyniosły około 7 proc. całości zebranych składek, działając jednak na nieznacznie niższej rentowności niż działalność prowadzona w Polsce.

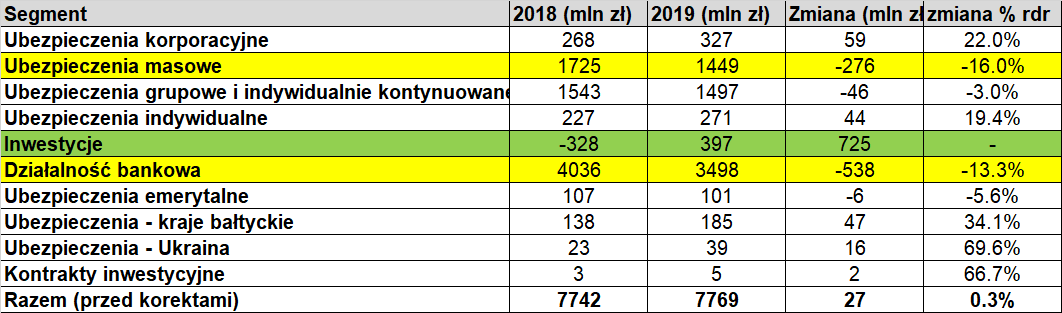

kliknij, aby powiększyćWynik operacyjny całej grupy PZU za 2019 rok był praktycznie taki sam jak w 2018 roku (wzrost +0,3 proc.). Wynik ciągnęły w górę inwestycje (wynik ponad 700 mln zł lepszy w 2019 niż w 2018 roku). Gorsze wyniki miały jednak banki (-538 mln zł) i działalność ubezpieczeniowa masowa (-276 mln zł).

Noga bankowa ucierpiała głównie ze względu na spadające o około 50 proc. wyniki Alior Banku (spadek wyniki operacyjnego o 511 mln zł). Pekao zanotowało wynik operacyjny o 200 mln zł niższy (-6,8 proc.).

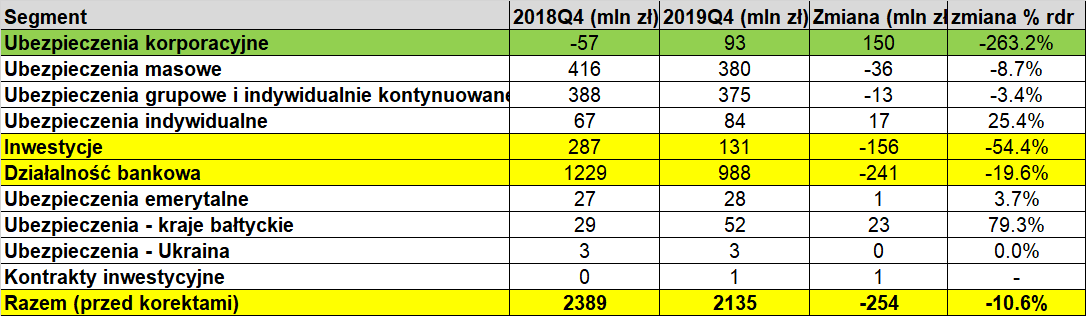

kliknij, aby powiększyćWyniki operacyjne samego IV kwartału 2019 w porównaniu do IV kwartału 2018 były już wyraźnie gorsze - zysk operacyjny spadł o 10,6 proc. Głównym "winowajcą" był Alior Bank, który w IV kwartale rozpoznał ponad 300 mln zł strat z tytułu rozstrzygnięć TSUE dotyczących kredytów gotówkowych. Poprawę wyniku przyniosły ubezpieczenia korporacyjne (jednorazowa transakcja reasekuracji).

Negatywnie do wyniku dołożyły się inwestycje, co było związane głównie z rosnącymi w IV kwartale 2019 rentownościami obligacji skarbowych.

Podsumowanie

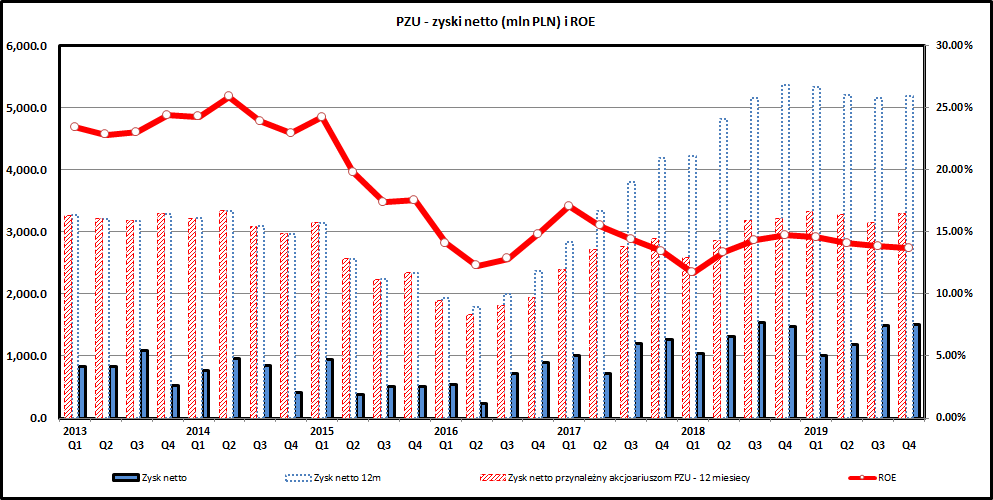

kliknij, aby powiększyćWyniki PZU za IV kwartał i za cały 2019 są neutralne. Powodzenie w jednym segmencie jest często neutralizowane stratami w innych segmentach. Wynik grupy PZU cały czas opera się na 3 nogach - ubezpieczeniowej, bankowej i inwestycyjnej. Cały czas udawało się wypracowywać przyzwoite zyski.

Trzeba zwrócić jednak uwagę, że w 2019 roku wyniki nogi bankowej nie zachwycają. Alior Bank ma za sobą kiepski rok, który wynika w części z błędów w zarządzaniu ryzykiem kredytowym (ponad 300 mln zł zaangażowania z ZM Kania). 2019 był dla banków rokiem zwiększonych obciążeń (kolejne rodzaje składek na BFG), ale widać również poważne problemy biznesowe (Alior Bank).

Jeśli chodzi o standardy korporacyjne, to nie widać istotnych zmian. Do zarządu PZU dołączył Ernest Bejda, dotychczasowy szef CBA, polityk od zawsze kojarzony z PiS. W Pekao z kolei mający za sobą długą karierę w banku oraz będący prezesem od listopada 2019 Marek Lusztyn został zastąpiony przez byłego wiceministra finansów Leszka Skibę. Do zarządu Pekao dołączył również kolejny polityczny nominat Krzysztof Kozłowski. Zarządy spółek z grupy PZU (samo PZU i PZU życie, Pekao i Alior Bank) stają się z upływem czasu coraz bardziej upolitycznione. Negatywne skutki widać na razie najbardziej w Alior Banku, który w 2019 zanotował bardzo słabe wyniki, również ze względu na ułomności wewnętrznych procesów kontroli ryzyka.

Omówienie sprawozdania Alior Banku za IV kwartał 2019Koronawirus a PZUKluczowe w tej chwili jest oczywiście pytanie jak aktualna sytuacja związana z pandemią koronawirusa i kryzysem gospodarczym wpłynie na PZU. Osobno trzeba rozpatrywać "nogę" bankową i ubezpieczeniową.

W analizie dotyczącej Alior Banku, który wchodzi w skład grupy PZU, przedstawiłem analizę wpływu sytuacji związane z koronawirusem na polskie banki, ze szczególnym wskazaniem Aliora. Generalnie te uwagi stosują się również do Pekao, ale trzeba jednak zwrócić uwagę na dużo "bezpieczniejszy" profil kredytowy większego banku.

W czasach kryzysu bankom jednak ciężko uciec od makroekonomii. Rosnąca stopa bezrobocia i spadek PKB będzie widoczny w rachunkach wyników banków w postaci odpisów. Dodatkowym czynnikiem dołującym wyniki banków jest obniżka stóp procentowych. W przypadku Alior Banku jej negatywny wpływ został oszacowany na 300-350 mln zł rocznie. W przypadku Pekao będziemy mieli do czynienie z kwotami 3-4 razy większymi.

Jeżeli w 2020 kontrolowane przez PZU banki osiągną dodatnie wyniki, to będziemy mogli ocenić taką sytuację jako pozytywną.

Pozostaje kwestia wpływu koronawirusa na samo PZU. Teoretycznie stan pandemii czy klęski żywiołowej to okres kiedy ubezpieczyciele muszą otworzyć swoją kasę i kwota wypłacanych odszkodowań przekracza kwotę zbieranych składek, ale w przypadku PZU są jednak powody do optymizmu.

Jakkolwiek cynicznie by to nie zabrzmiało, profil ofiar choroby "CoViD 19" wyraźnie się różni od typowego klienta PZU kupującego ubezpieczenie na życie. Zdecydowana większość ofiar koronawirusa to osoby zaawansowane wiekowo, które raczej nie są klientami grupowych czy indywidualnych ubezpieczeń PZU. Jest więc szansa, że segment ubezpieczeń na życie nie zostanie zbyt mocno dotknięty zwiększoną liczbą odszkodowań.

W przypadku ubezpieczeń majątkowych izolacja społeczna i pozostawanie w domach przez klientów powinno raczej skutkować zmniejszoną szkodowością, szczególnie w obszarze ubezpieczeń komunikacyjnych.

Choć jest to temat zdecydowanie mniej medialny, problemem dla PZU może być widoczna od kilku tygodni susza w Polsce. Jeśli tak złe warunki dla rolnictwa się utrzymają, będzie to oczywiście widoczne w wynikach PZU.

W I kwartale 2020 rentowność obligacji skarbowych spadła z 2,10 proc. na koniec 2019 do 1,65 proc. na koniec marca 2020. Powinno to być widoczne w wyniku z inwestycji (wzrost cen posiadanych obligacji), aczkolwiek ten efekt będzie w częściowo przykryty spadkiem wartości akcyjnej części portfela inwestycyjnego (WIG w I kwartale spadł o 28 proc.). Papiery dłużne stanowią jednak zdecydowaną część portfela inwestycyjnego, więc wynik inwestycyjny za ostatni kwartał powinien być dodatni.

W dłuższej perspektywie kluczowe dla wyniku z inwestycji będą notowania polskich obligacji. Polska jako kraj "emerging markets" może w perspektywie kilku miesięcy doświadczyć wzrostu rentowności i związanego z tym spadku cen obligacji, które są głównym aktywem w portfelu inwestycyjnym PZU. Z pewnością PZU nie będzie stronił od kupowania obligacji PFR emitowanych na potrzeby sfinansowania już uchwalonych i kolejnych "tarcz antypodatkowych".

Ceny akcji PZU spadły o ponad 30 proc. od lutego 2020 i aktualnie są notowane ze wskaźnikiem cena/zysk na poziomie 7,8. Teoretycznie jest to atrakcyjna wartość, ale w 2020 należy się liczyć z istotnym spadkiem zysków spółki. W szczególności mogą tu ciążyć kontrolowane przez PZU banki.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.