AAAAA… RPU to podstawa - omówienie sprawozdania finansowego LiveChat po 4 kw. 2019/2020 r. (1 kwartał kalendarzowy 2020). Spółka przedstawiła wyniki roczne 2019/2020 i trzeba je niewątpliwie określić mianem bardzo dobrych. Dla formalności przypomnę, że LiveChat ma przesunięty (na koniec marca) rok obrachunkowy.

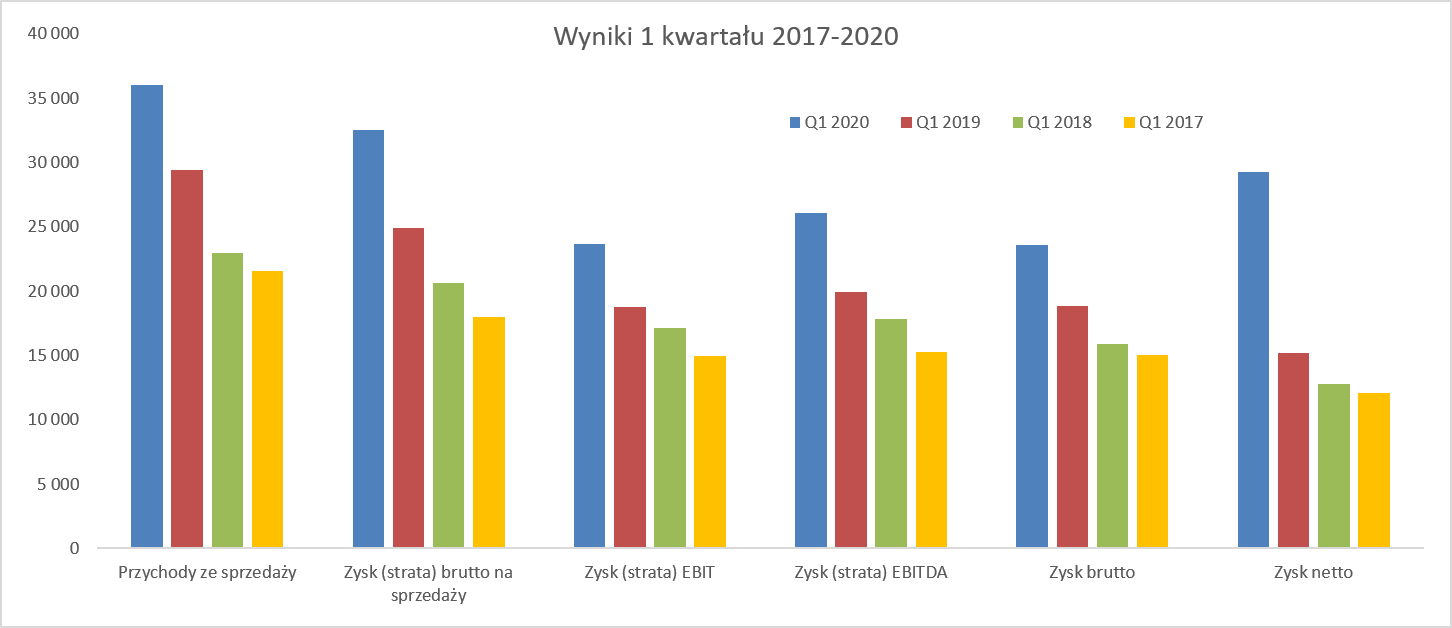

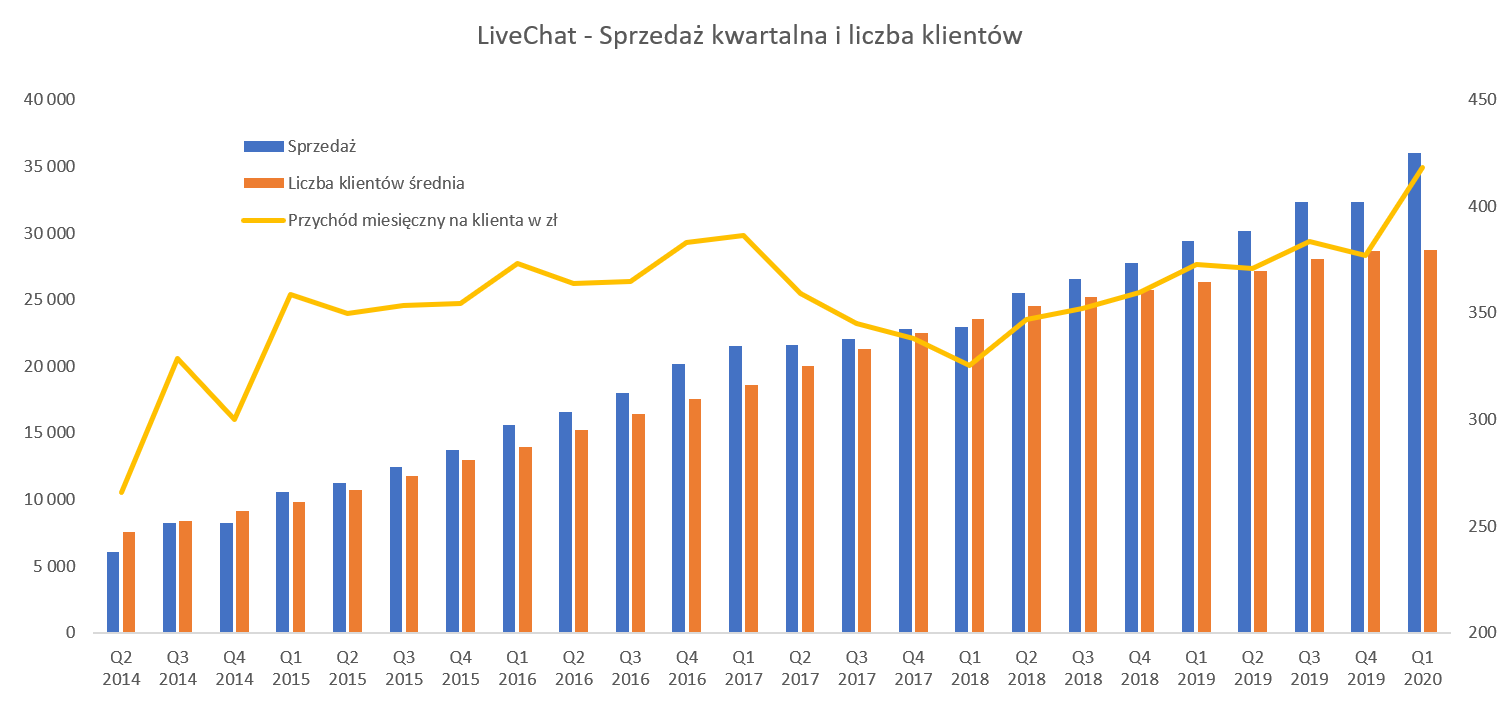

Poniższy wykres pokazuje, że generalnie w spółce wszystko gra. Każdy kolejny słupek danej kategorii jest wyższy niż ten z roku poprzedniego.

kliknij, aby powiększyćW czwartym kwartale 2019/2020 roku spółka zwiększyła swoją sprzedaż r/r o 22,4 proc. do rekordowej wartości 36,0 mln zł, podczas gdy liczba klientów wzrosła średnio o 9,1 proc. Taka znaczna rozbieżność między dynamiką pozyskiwania klientów, a dynamiką sprzedaży pojawia się od co najmniej kilku kwartałów i jest spowodowana dwoma czynnikami. Po pierwsze zauważalnie rośnie wskaźnik ARPU liczony w USD. Dla przypomnienia jest to wskaźnik pokazujący średni przychód na użytkownika. To przy skalowalnym modelu biznesowym w jakim działa spółka może i zazwyczaj ma istotne przełożenie na wzrosty sprzedażowe oraz później także marżowe.

Drugim z nich jest niezależny od spółki, czyli kurs walutowy. Przypominam, że przychody są denominowane w USD, a kurs USD/PLN w analizowanym kwartale był wyższy o około 13 groszy (ok. 3,4 proc.) r/r, co naturalnie pomogło w osiągnięciu lepszych wyników sprzedażowych w rodzimej walucie.

Tutaj warto wspomnieć, że średni kurs w drugim (kwiecień-czerwiec) kwartale jest wyższy o 28 groszy co daje różnicę na poziomie 4,5 proc. r/r. To w oczywisty sposób powinno wspierać sprzedaż pierwszego kwartału nowego roku obrotowego.Raz jeszcze przypomnę specyfikę biznesową spółki, która posiada mocno skalowalny produkt, co buduje oczekiwanie, że marża i zyskowność powinna rosnąć szybciej niż wzrost przychodów. Oczekiwanie to bazuje na założeniu o dość niskim jednostkowym koszcie pozyskania, wdrożenia i obsługi nowych klientów. Jak zobaczymy tak właśnie wydarzyło się w czwartym kwartale roku obrachunkowego 2019/2020. Marża brutto na sprzedaży urosła do wartości 32,5 mln zł, czyli pokazała dynamikę wyższa od sprzedaży o 8,4 p.p. W efekcie spółka osiągnęła astronomicznie wysoką (jedną z najwyższych w historii tej spółki na GPW) 90,3 procentową rentowność na pierwszym poziomie marży, wyższą o 5,8 p.p. niż rok wcześniej. Tak duży wzrost jest również efektem spadku kosztu własnego sprzedaży (3,5 mln zł vs. 4,5 mln zł rok wcześniej i nawet 5,0 mln zł w poprzednim kwartale) co może zastanawiać w szczególności przy rosnącym obrocie. Dodatkowo przecież amortyzacja kosztów prac rozwojowych (zakładam, że spora część tego kosztu powinna być odzwierciedlona właśnie w KWS) wykazuje tendencje rosnące. Oczywiście w wypadku kosztu własnego pewną rolę mogą odgrywać różnice kursowe prezentowane w tej pozycji. O ile dotyczyłyby one tylko zobowiązań to jednak spodziewałbym się odwrotnego efektu - zwiększenia kosztu własnego w związku ze zmianami kursu na przestrzeni kwartału i w porównaniu do roku poprzedniego. Niestety nie mamy wytłumaczenia powodów wzrostu tej rentowności w sprawozdaniu spółki. Dlatego też ja bym ostrożnie podchodził z prostym przyjęciem założenia, że tak wysoka procentowa rentowność brutto będzie powtarzana w kolejnych kwartałach. Oczywiście na plus zapewne będzie działać rosnące ARPU

Jeśli spojrzymy na zysk EBIT w kwocie 23,7 mln zł to widzimy, że r/r powiększył się on 26,0 proc., czyli nadal szybciej niż sprzedaż, choć wolniej od marży brutto na sprzedaży. Głównym powodem były istotne przyrosty na poziomie kosztów sprzedaży (r/r +88,5 proc.) i osiągnięcie przez nie wartości 6,8 mln zł, czyli o 3,2 mln zł więcej niż rok wcześniej. Generalnie można założyć, że rosnące koszty to efekt używania różnych kanałów sprzedażowych (prowizje zapewne w większości płatne w USD czyli występuje tutaj efekt naturalnego hedgingu), ogólnego trendu wzrostu zatrudnienia (169 osób współpracujących czyli o 38 więcej r/r) jak i budowania struktury sprzedażowej w USA.

Dodatkowo swoje dołożyły koszty zarządu - r/r spadły o 18 proc. czyli o 0,5 mln zł. Około 1/3 z tej kwoty jest efektem niższych wynagrodzeń zarządu w czwartym kwartale zakończonego roku obrachunkowego. Co do pozostałej części to nie mamy komentarza w sprawozdaniu, więc można zakładać, że nie było jednego istotnego czynnika, który spowodował ten spadek.

W efekcie końcowym rentowność procentowa EBIT wyniosła 65,7 proc. w analizowanym kwartale w porównaniu do 63,8 rok wcześniej. Rosnąca w ujęciu procentowym rentowność operacyjna to miła odmiana po ostatnich kilku kwartałach gdzie jednak r/r była ona niższa. Tutaj oczywiście znowu trzeba wspomnieć, że rosnąca rentowność została zapewne wsparta korzystnym obecnie z punktu widzenia spółki kursem walutowym.

Kwartalny zysk przed opodatkowaniem charakteryzował się dynamiką zbliżoną do poziomów z zysku operacyjnego (25,2 proc.), co oznacza, że nie wystąpiły żadne niestandardowe wydarzenia bądź transakcje na poziomie przychodów i kosztów finansowych. Jeśli spojrzymy jednak na zysk netto to widać kwotę 29,2 mln zł, co w porównaniu do poprzedniego roku (15,2 mln zł) daje imponującą dynamikę na poziomie 92 proc. Jest to głównie efekt zastosowania ulgi IP Box, o której pisałem podczas poprzedniej analizy. Spółka w czwartym kwartale rozpoznała efekt całoroczny w kwocie ok. 10,6 mln zł, co było zgodne z moimi szacunkami z poprzedniego omówienia wynikowego. Gdybyśmy wyniki oczyścili (dla porównywalności) z tego efektu to dynamika zysku netto wyniosłaby 22,7 proc., czyli na zbliżonym poziomie do dynamiki sprzedażowej.

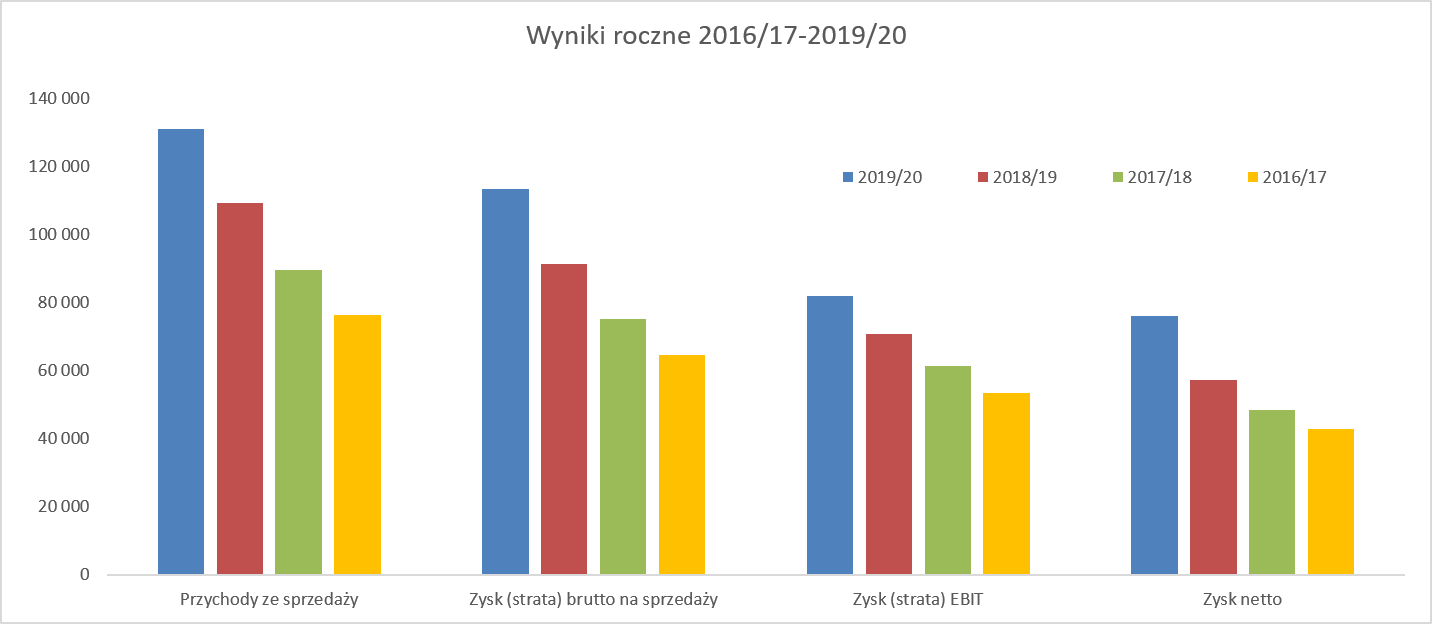

Spójrzmy również na podsumowanie rocznych wyników.

kliknij, aby powiększyćWyniki całego roku wypadają również dobrze, choć nie tak spektakularnie jak w samym czwartym kwartale. LiveChat zwiększył swoją sprzedaż r/r o 19,7 proc. przy marży brutto na sprzedaży rosnącej w tempie ponad 24 proc. Miało to przełożenie na wartość 113,4 mln zł czyli o 22 mln zł wyższa niż w poprzednim roku obrachunkowym. Przełożyło się to na rentowność brutto na sprzedaży na poziomie 86,7 proc. czyli o ponad 3 p.p. wyższą niż rok wcześniej.

Jeśli spojrzymy na zysk operacyjny w kwocie 81,9 mln zł to widzimy, że r/r powiększył się on o 15,7 proc., czyli zarówno wolniej niż sprzedaż jak i marża brutto na sprzedaży. Jest to przede wszystkim efektem dynamicznie rosnących kosztów sprzedaży (+89 proc.) i osiągnięcie przez nie wartości 19,8 mln zł, czyli o 9,3 mln zł więcej niż rok wcześniej. Warto tutaj zauważyć, że koszty sprzedaży stanowią już ponad 15 proc. sprzedaży – to pokazuje jak istotnie wzrosły koszty pozyskiwania klientów.

O ile rentowność operacyjna w ostatnim kwartale (ujęcie procentowe) była wyższa niż rok wcześniej to w całym roku nie udało się osiągnąć takiego efektu. Rentowność EBIT w analizowanym roku wyniosła 62,6 proc. w analizowanym kwartale w porównaniu do 64,8 rok wcześniej. To chyba jedyny minus i znak zapytania, który można postawić przy wynikach rocznych. Oczywiście trzeba pamiętać, że spółka chce pozyskiwać nowych, istotnych klientów musi się cały czas rozwijać, zarówno w odniesieniu do struktur programistycznych jak i sprzedażowych. Zresztą prezes podkreśla, że w najbliższym czasie koncentracja będzie dotyczyć rozwoju na rynku amerykańskim i zbudowania kilkuosobowego działu sprzedaży w celu pozyskiwania większych klientów. A jak wiadomo Amerykanie mają jednak trochę inne stawki płacowe niż Polacy. Podsumowując nie liczyłbym na wyhamowanie dynamiki kosztów sprzedaży w bieżącym już roku obrachunkowym. Dopóki jednak rośnie ilość klientów, ARPU oraz sprzedaż to nie wydaje się to być najważniejszym problemem. Zarząd spółki podkreśla chęć utrzymania kosztów w ryzach pisząc w liście do akcjonariuszy „…kontrola kosztów i zarabianie pieniędzy nadal pozostają dla nas bardzo ważne”. Na poziomie zysku netto widać dynamikę ponad dwukrotnie wyższą (33 proc.) niż w wypadku zysku operacyjnego, co jest efektem omawianej wcześniej ulgi IP Box.

Podsumowując wyniki roku obrachunkowego należy określić mianem dobrych i z szansą na poprawę w kolejnym okresie. Oczywiście trzeba pamiętać o czynnikach które będą wpływały na zwiększenie kosztów. Wśród najważniejszych można wymienić rosnącą amortyzację, choć będzie to wydatek niegotówkowy to jednak wpłynie na niższy zyski. Do tego należałoby dodać zapewne wzrosty w obszarze wynagrodzeń (związane chociażby z aktywizacją biura handlowego w USA) czy ogólnie wciąż rosnące koszty sprzedaży. Patrząc na ryzyka w szerszym kontekście może warto wspomnieć jeszcze o jednym. LiveChat zajmuje obecnie 3. miejsce na globalnym rynku usług typu chaty, lecz jest to rynek, który staje się coraz bardziej konkurencyjny i podlega zmianom. Stąd tez nie można wykluczyć pojawienia się nowych konkurentów, którzy będą agresywnie działać wpływając np. na obniżenie cen czy konieczność ponoszenia dodatkowych kosztów. To jednak tak naprawdę dotyczy każdego biznesu, także takiego niezwiązanego bezpośrednio z IT.

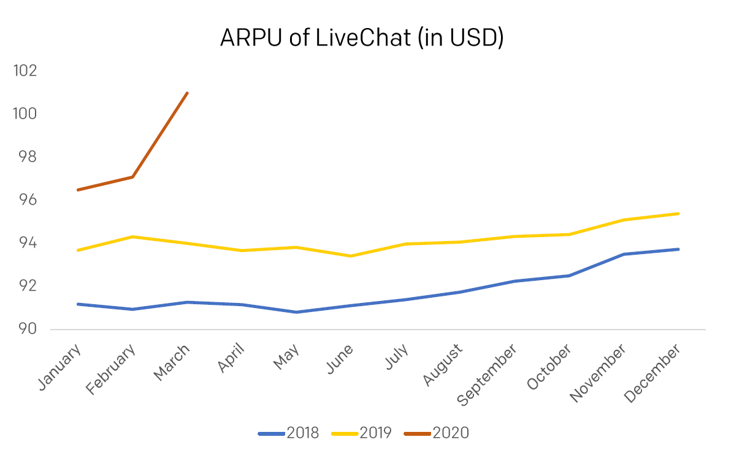

Wartość klienta ważniejsza niż liczbaOstatnio spółka zmieniła politykę i niestety nie przedstawia już danych miesięcznych o liczbie klientów natomiast raportuje przychody ze sprzedaży w ujęciu kwartalnym. O ile zmiana raportowania z ilości klientów na wartość sprzedaży ma sens biorąc pod uwagę rosnące ARPU (średnia sprzedaż na klienta), o tyle niestety znak minusa należy przyznać za rezygnację z podawania danych miesięcznych. Uczciwie jednak trzeba przyznać, że w obecnej sytuacji (zauważalna sprzedaż ChatBot) i tak ARPU liczone na danych tylko i wyłącznie klientów LiveChat byłoby błędne. Na szczęście spółka w raporcie rocznym zaprezentowała przynajmniej poniższy wykres umożliwiający wyciągnięcie pewnych wniosków i jasno pokazujący trendy.

kliknij, aby powiększyćJak widzimy nastąpił istotny wzrost ARPU usługi Livechat w USD w ostatnich dwóch miesiącach.

Spółka informuje, że zmiany w modelu cenowym (wprowadzone w styczniu) powinny również pozytywnie wpływać na ARPU w nadchodzących kwartałach. Warto o tym pamiętać estymując przyszłe przychody i zyski. LiveChat zmienił model cenowy przechodząc na PPA (pay per agent) zamiast dotychczas stosowanego PPS (pay per seat – opłata tylko za maksymalną liczbę zalogowanych użytkowników równocześnie przy możliwości posiadania większej ilości kont). Zmiana modelu dotyczy tylko nowych klientów i powoduje dwie istotne konsekwencje biznesowe. Po pierwsze, co dość naturalne i oczywiste, rośnie średni przychód na nowego klienta (ARPU) – co ważne dotyczy to tylko nowych klientów, czyli w chwili obecnej niewielkiej części. Jednak przy zakładanym przyroście liczby klientów oraz wskaźnika churn powinno to mieć przełożenie na osiąganie wyższych przychodów również w przyszłości. Po drugie oferta LiveChat jest w tym momencie bardziej porównywalna (choć zapewne mniej korzystna/droższa niż wcześniejsza z punktu widzenia klienta końcowego) w stosunku do tego co oferują konkurenci. Zarząd spółki poinformował również, że z pierwszych obserwacji zachowań klientów wynika, że zaakceptowali oni ten model.

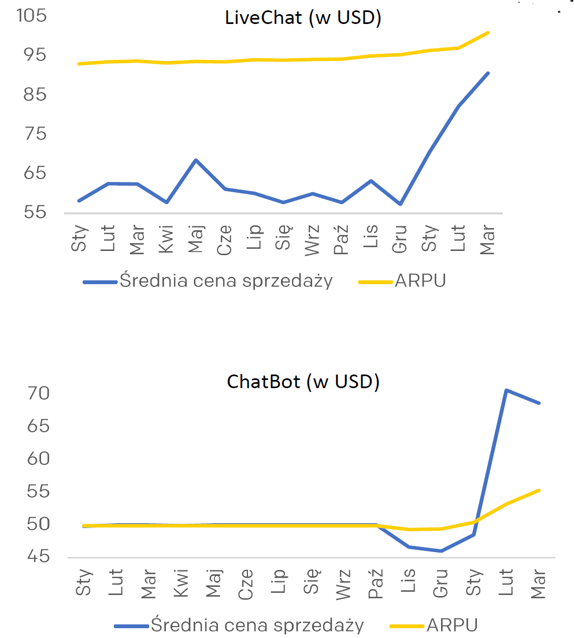

kliknij, aby powiększyćPowyższe wykresy, również zaciągnięte z prezentacji inwestorskiej pokazują, że średnia cena sprzedaży dla nowych klientów istotnie wzrosła w lutym i w marcu zarówno dla usługi LiveChat jak i ChatBot. Jeszcze rok temu klienci rozpoczynali swoją współpracę z spółka płacąc ok. 60 USD, gdy obecnie jest to już kwota zbliżona do 90 USD. To oczywiście miało i ma przełożenie na ARPU oraz istotny wzrost rentowności. Jest to dość istotna informacja, ponieważ pozwala przypuszczać, że dalsze miesiące i kwartały będą również podlegać temu zjawisku co powinno mieć przełożenie na rosnącą sprzedaż. Oczywiście nie należy zapominać, że na średni przychód na klienta mają wpływ również inne czynniki, takie jak struktura klientów w danym okresie (liczba agentów, jakie plany) czy możliwość dosprzedaży (upselling, sprzedaż dodatków z marketplace).

Niewątpliwie należy podkreślić fakt rozpoczęcia poważnej komercjalizacji usługi ChatBot w całym roku obrotowym. Oczywiście wartość sprzedaży 2,5 mln zł rocznie i liczba 1,107 klientów nie powala na kolana w porównaniu z liczbami z usług LiveChat, ale jest to pierwszy krok. Po drugie, można przecież popuścić wodze fantazji i założyć, że celem spółki będzie również zaoferowanie tej usługi (ChatBot) wszystkim klientom LiveChat – a wtedy nawet przy prawie o połowę niższym ARPU potencjał sprzedażowy jawiłby się już bardzo obiecująco.

Powyższe dane i dywagacje dotyczyły kwot wyrażonych w USD, pamiętajmy jednak, że spółka końcowo sporządza sprawozdania w walucie krajowej. Zobaczmy więc jak wygląda ARPU. Pamiętajmy o tym, że spółka jest w trakcie zmiany modelu sprzedaży (PPA), ma kilka modeli abonamentu z różnymi cenami oraz usługami dodatkowymi, a ilość aktywnych (płacących) użytkowników ChatBot przekroczyła już 1 tys.

kliknij, aby powiększyćW wypadku powyższego wykresu jasno widać, że średni miesięczny przychód na klienta osiągnął i przebił swoje maksima (osiągnięte dość dawno - w okolicach końca 2016 roku i pierwszego kwartału 2017) co niewątpliwie cieszy i to nawet bardzo. W tym wypadku warto jednak pamiętać o uproszczeniach, które mogą w pewien sposób fałszować wyniki. Po pierwsze średnia liczba klientów nie jest już tak dokładna jak wcześniej co wiąże się oczywiście z zaprzestaniem raportowania danych kwartalnych. Po drugie w przychodach mamy również przychody uzyskiwane z platform ChatBot oraz HelpDesk (2,5 mln zł w całym roku – niestety brak danych kwartalnych) co również zawyża ARPU liczone przeze mnie w ten sposób.

Analiza średniego przychodu na klienta (ARPU) w USD i PLN prowadzi do wniosku, że spółka w ostatnich kwartałach osiąga coraz wyższe ARPU, co oczywiście jest wiadomością pozytywną. Zapewne ten efekt osiągany jest zarówno poprzez zdobywanie nowych klientów w droższych modelach abonamentowych jak i upselling. Wspomniany powyżej błąd (uwzględnienie w przychodach innych platform, która nabierają na znaczeniu jak ChatBot i HelpDesk) może powodować maksymalne zawyżenie ARPU o 29 zł i 7,5 USD. Tak więc nawet gdyby wyłączyć ten efekt to i tak

fakt jest niezaprzeczalny - średni przychód na klienta rośnie zarówno wyrażony w dolarze jak i w złotówce.Liczba klientów usługi LiveChat w pierwszym kwartale 2020 roku nie zmieniła się znacząco (+164 co dało razem 28,784 na koniec okresu). Oznacza to, że spółka w tym obszarze rosła przede wszystkim na ARPU. Z kolei już w drugim kwartale wydaje się, że sytuacja wróciła do normy i spółka zaraportowała osiągnięcie 30 tys. klientów na początku czerwca 2020 roku. W samym tylko maju liczba klientów zwiększyła się o rekordowe 669. A 1,2 tys. (30,0 tys. – 28,8 tys.) nowych klientów powinno miesięcznie przynosić ok. 0,5 mln zł (6 mln zł rocznie) dodatkowego przychodu. Oczywiście sam przychód to jeszcze nie zysk (przypomnę, że koszty sprzedaży w analizowanym roku stanowiły już 15 proc. sprzedaży), ale niewątpliwie są to wartości zauważalne oraz istotne.

W ciągu ostatniego roku spółka pozyskała niecałe 2,1 tys. klientów netto, w porównaniu do 2,6 tys. rok wcześniej i 4,7-4,8 tys. 2 i 3 lata temu. Spadki ilości pozyskiwanych klientów w dwóch ostatnich latach są bezsprzeczne. Oczywiście trzeba pamiętać o tym, że nie jest to spadek całkowitej liczby klientów, a po prostu wolniejsze tempo pozyskiwania klientów niż rok wcześniej. Jak widać nie miało to negatywnego przełożenia na sprzedaż dzięki istotnie rosnącemu ARPU. Zresztą zarząd spółki, dość konsekwentnie w ostatnich kwartałach, podkreśla i przypomina, że „sama liczba klientów staje się coraz mniej istotnym KPI dla Spółki.” W ostatnim omówieniu wskazywałem na informacje płynące ze spółki na temat zmiany aktualnego modelu cenowego. Była tam zawarta sugestia o wpływie tej zmiany na powiększenie rozjazdu między dynamikami przychodowymi, a tymi wynikającymi z zmiany liczy klientów. I tak się właśnie dzieje.

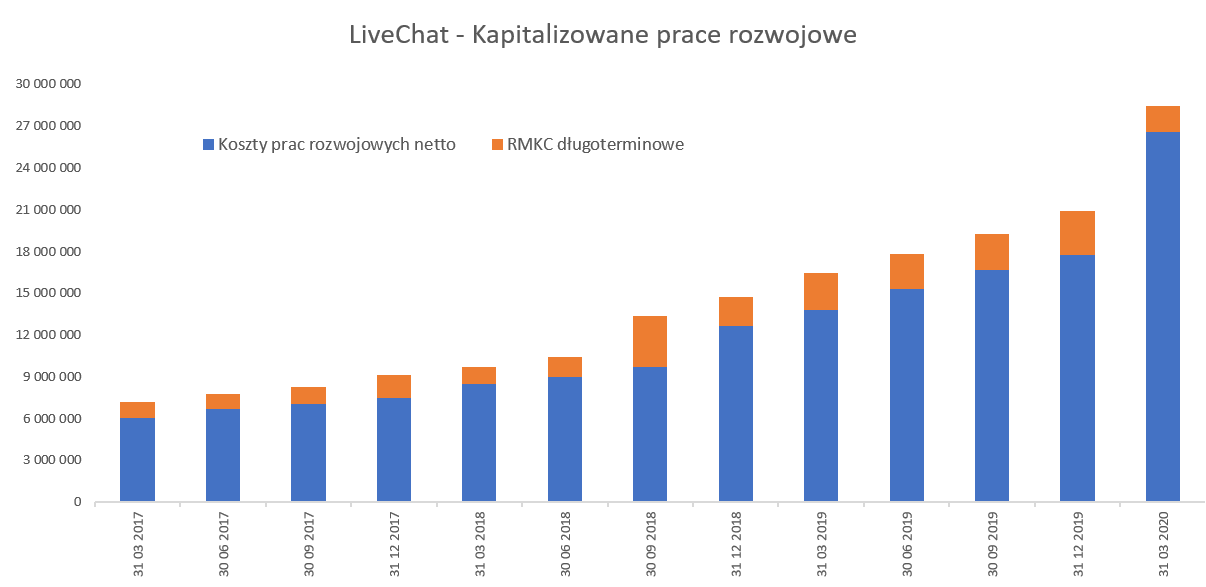

Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tytułu głowy świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Na szczęście nie jest to przypadek omawianej spółki, gdzie roczne i kwartalne przychody wzrosły o ponad 20 procent.

kliknij, aby powiększyćSpółka posiadała na koniec marca 2020 roku skapitalizowane prace rozwojowe netto w wysokości 26,5 mln zł czyli o 12,7 mln zł więcej niż rok wcześniej oraz 8,8 mln więcej niż w poprzednim kwartale. W szczególności ta ostatnia dynamika może szokować na pierwszy rzut oka. Jak spojrzymy na wykres z poprzednich kwartałów to jednak przyrosty były istotnie mniejsze i zazwyczaj nie przekraczały 2 mln zł (netto) oraz 2,5 mln zł w ujęciu brutto przed odpisami amortyzacyjnymi.

Cóż więc się stało w ostatnim kwartale roku obrachunkowego 2019/2020? Odpowiedź można uzyskać np. w liście do akcjonariuszy i informacji prezesa „…chciałbym jeszcze wspomnieć moment bardzo ważny dla mnie osobiście. Od niedawna LiveChat ma nowy dom - zakupioną w styczniu domenę livechat.com. Czekałem na tę chwilę od kilkunastu lat i jestem szczęśliwy, że wreszcie udało nam się przeprowadzić tą transakcję”. Spółka nie ujawniła kosztów zakupu, lecz na bazie historycznych nakładów na prace rozwojowe można szacować jej koszt zakupu na +/- 8 mln zł.

Zakończone prace rozwojowe są amortyzowane liniowo przez przewidywany okres uzyskiwania korzyści, który jak podawała spółka w sprawozdaniu rocznym waha się między 3 a 5 lat. Moim zdaniem większość tych nakładów jest amortyzowana w okresie 5 lat, co oczywiście jest sygnałem, że amortyzacja w kolejnych kwartałach będzie wzrastać. Patrząc tylko na amortyzację wartości niematerialnych i prawnych widzimy w roku 2019/2020 kwotę 5,0 mln zł, czyli o 2 mln zł więcej niż rok wcześniej. Biorąc pod uwagę zakup domeny oraz kolejne prace rozwojowe nie zdziwi mnie kwota amortyzacji w kolejnym roku obrotowym na poziomie 8 mln zł.

Patrząc na prace rozwojowe można dostrzec tabelkę z podziałem na poszczególne aplikacje. Prym oczywiście wiedzie LiveChat (23,1 mln zł). Kolejne dwie pozycje dotyczą niezamortyzowanych nakładów na ChatBot (1,0 mln zł) oraz ok. 2,4 mln zł nakładów na projekt HelpDesk.

Dodatkowo należy jeszcze wspomnieć, że spółka posiada długoterminowe rozliczenia międzyokresowe kosztów. Dotyczą głownie niezakończonych prac rozwojowych, które na koniec analizowanego kwartału wynosiły 1,9 mln zł w porównaniu do 3,2 mln zł kwartał wcześniej. Zmniejszenie wartości sugeruje przeniesienie na koszty zakończonych prac rozwojowych oraz rozpoczęcie ich umarzania.

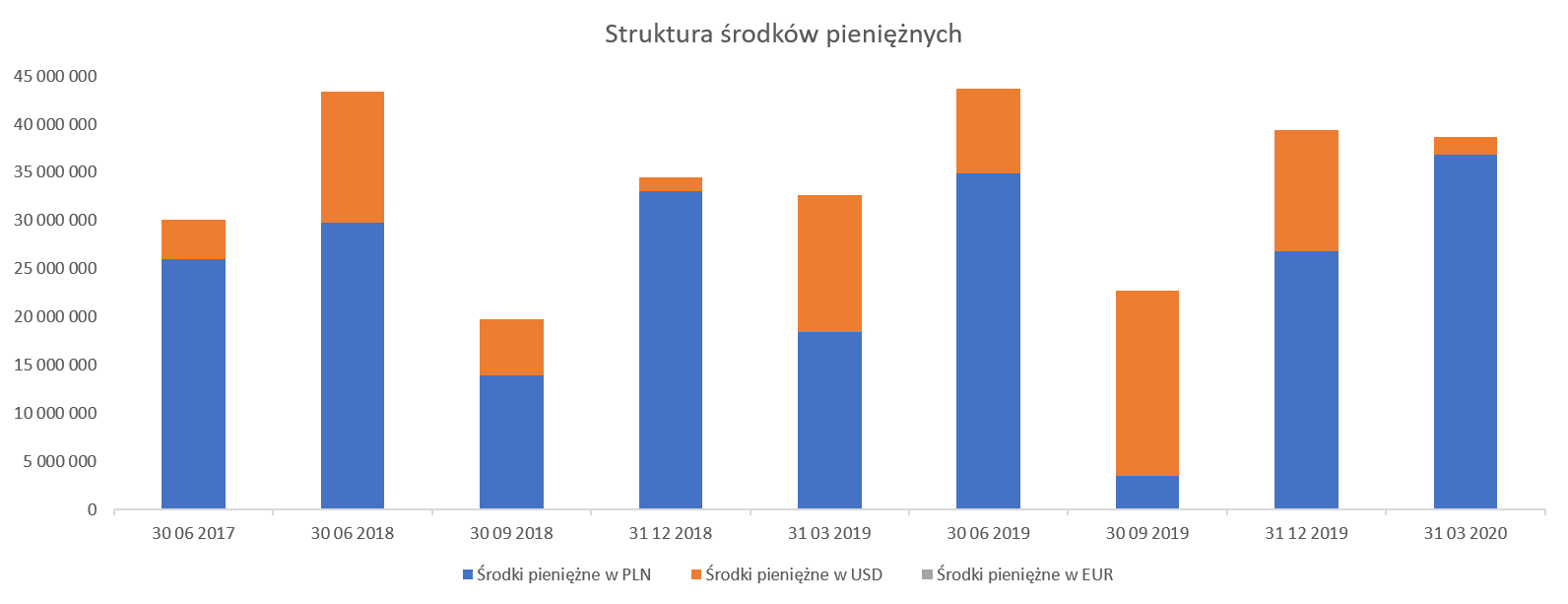

Pamiętajmy zatem, że spółka posiada w bilansie razem nakłady na prace rozwojowe o wartości netto prawie 28,4 mln zł, czyli 12,0 mln zł więcej niż rok wcześniej i stanowią około 1/3 całości aktywów.Cash is king Zamiast rozpisywać się lub wklejać slajdy na temat kapitału obrotowego wystarczy napisać, że spółka posiada środki pieniężne w wysokości 38,7 mln zł co stanowi ok. 44 proc. wartości aktywów. Sumując z środkami pieniężnymi omawiane wcześniej wartości niematerialne i prawne to razem mamy już pokryte ponad 3/4 aktywów. Zobaczmy więc jak konkretnie prezentują się środki pieniężne oraz salda przepływów.

kliknij, aby powiększyćJak widać na wykresie ukazującym środki pieniężne na koniec kwartału spółka nie zawsze wymieniała dolary na złotówki – np. na koniec września 2019 roku. Z informacji uzyskanych z działu relacji inwestorskich w trakcie poprzednich analiz wynika, że spółka wymieniła większość część tych środków na złotówki w dniu 1 października i generalnie postępuje tak w sposób ciągły. Przypomnijmy, że ponad 95 proc. przychodów jest dolarowych, a koszty w sporej części złotówkowe plus niewielka część zobowiązań jest wyrażana w USD. W każdym razie obecnie, czyli na koniec marca, zdecydowana większość gotówki była wyrażona w złotówkach, co mnie osobiście cieszy, gdyż nie jestem zwolennikiem „bawienia się” przez spółki w próby przewidzenia ruchów walutowych.

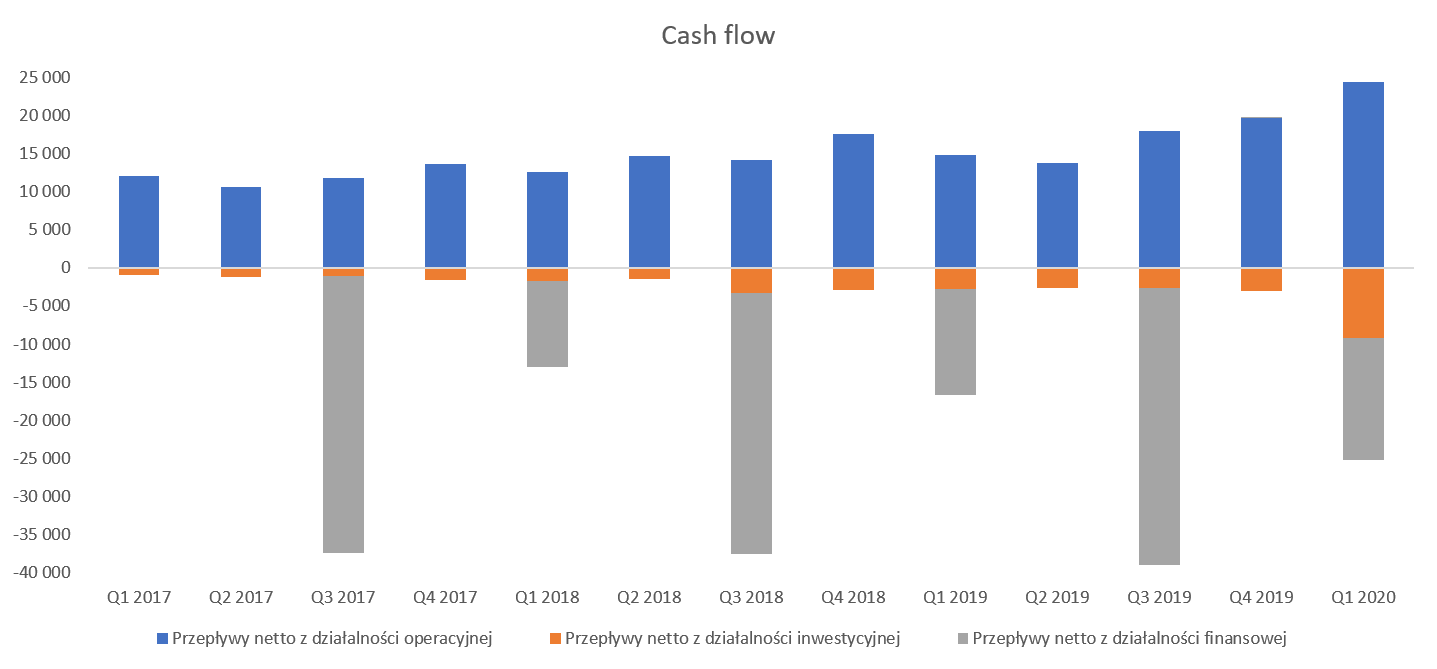

kliknij, aby powiększyćSpółka wciąż generuje bardzo wysokie przepływy operacyjne, a ostatni kwartał był pod tym względem rekordowym – 24,4 mln zł. Tak naprawdę nie jest to niczym dziwnym, ponieważ zmiany na handlowym kapitale obrotowym netto są w zasadzie nieistotne, a gotówka operacyjna bierze się z wypracowanych zysków netto powiększonych o amortyzację. W całym roku obrotowym spółka wypracowała OCF na poziomie 76 mln zł, czyli o 15 mln zł więcej niż rok wcześniej. Przy okazji przepływów operacyjnych jedna uwaga. Spółka posiada należności pozostałe/podatkowe o wartości 15,3 mln zł. Podczas poprzedniej analizy (półrocze roku obrachunkowego 2019/2020) zaryzykowałem tezę, że saldo tej pozycji zmniejszy się ponieważ spółka użyje tej nadpłaty do regulowania zobowiązania z tytułu podatku CIT. Jednak przy zastosowaniu ulgi IP Box plan ten runął w gruzach 😊 i aktywo znowu urosło.

Jak widać z powyższego wykresu (ujemne zielone kolumny na działalności finansowej) spółka systematycznie dzieli się dywidendą z akcjonariuszami. Rok obrotowy 2018/2019 to dywidenda (włączywszy w to zaliczki na jej poczet) o wartości 48,1 mln zł, natomiast rok 2019/2020 zakończył się kwotą 51,8 mln zł. Patrząc na dywidendy wypłacane z zysku za rok obrotowy wiemy, że akcjonariusze mogą liczyć razem na 63,8 mln zł, co daje 2,48 zł na akcję czyli o 27 proc. więcej niż rok wcześniej. W poprzedniej analizie szacowałem dywidendę na poziomie 2,1-2,2 zł na akcję więc zarząd tutaj pozytywnie zaskoczył.

Wcześniej wspominałem o coraz większej wartości kapitalizowanych prac rozwojowych co również ma swoje odbicie w analizowanym wykresie. Czerwona zwiększająca się plamka na wykresie dotyczącym sprawozdania z przepływów pieniężnych (cash flow) to właśnie wydatki inwestycyjne z tym związane. W ciągu ostatnich 12 miesięcy spółka wydatkowała na prace rozwojowe ok. 17,5 mln zł, czyli o 6,8 mln zł więcej niż rok wcześniej. Pomimo braku szczegółów, można przyjąć, że wzrost ten jest przede wszystkim efektem zakupu domeny Livechat.com.

Podsumowanie LiveChat to spółka nowych technologii, która bezsprzecznie osiągnęła sukces na rynku światowym. Co ważne sukces mierzony nie tylko liczbą klientów, ale również przychodami, i co najważniejsze realnymi zyskami, które mają potem przełożenie na dywidendy. Umocnienie dolara, zwyżkujące ARPU, efekt ulgi IP Box co przełożyło się na zaraportowanie bardzo dobrych wyników za ostatnie półrocze spowodowały powrót na ATH (najwyższy kurs w historii) oraz osiągnięcie nowych szczytów. W chwili obecnej kapitalizacja spółki to 2,0 mld zł, co daje wycenę wskaźnikową na poziomie 26 (C/Z) oraz 21 (EV/EBITDA). Drogo, można by skomentować patrząc tylko na te dwa wskaźniki w oderwaniu od całej reszty. Czy jednak jest tak na pewno? Postanowiłem podjąć intelektualne wyzwanie i podejść do wyceny dwutorowo.

Po pierwsze w standardowym podejściu używałem wskaźnika C/Z. Historia ostatnich 3 lat notowań pokazuje nam dość szeroki przedział wartości tego wskaźnika na poziomie 10-30. O powodach takiej rozbieżności pisałem już wcześniej (

www.stockwatch.pl/wiadomosci/w...). Niewątpliwie obecnie inwestorzy wyceniają spółką jako wzrostową i oczekują poprawy zysków w nadchodzących kwartałach. Obecny wskaźnik C/Z jest wyższy od rocznej dynamiki sprzedaży (+20 proc) oraz zysku operacyjnego (+16 proc.). Gdy jednak odniesiemy to do dynamik z ostatniego kwartału (odpowiednio 22,4 proc. i 26,0 proc.) to wygląda już to lepiej. Świadczyć to może zarówno o zmianie nastawienia do spółki na bardziej pozytywne, jak i grze pod wyniki drugiego oraz trzeciego kwartału 2020 roku. Biorąc pod uwagę kurs dolara amerykańskiego (w drugim kwartale +7,5 proc. r/r i 3,4 proc. kw/kw), rosnącą liczbę klientów oraz pojawiające się przychody z ChatBot można być optymistą w tym zakresie. Nie należy zapominać również o przekroczeniu liczy 30 tys. abonentów usługi LiveChat co może skutkować stawianiem różnych pytań – np. kwestii notowań na Nasdaq czy dalszego dynamicznego rozwoju spółki w skali globalnej.

Drugie podejście do wyceny to metoda porównawcza. Proszę zresztą spojrzeć na wykresy poniżej.

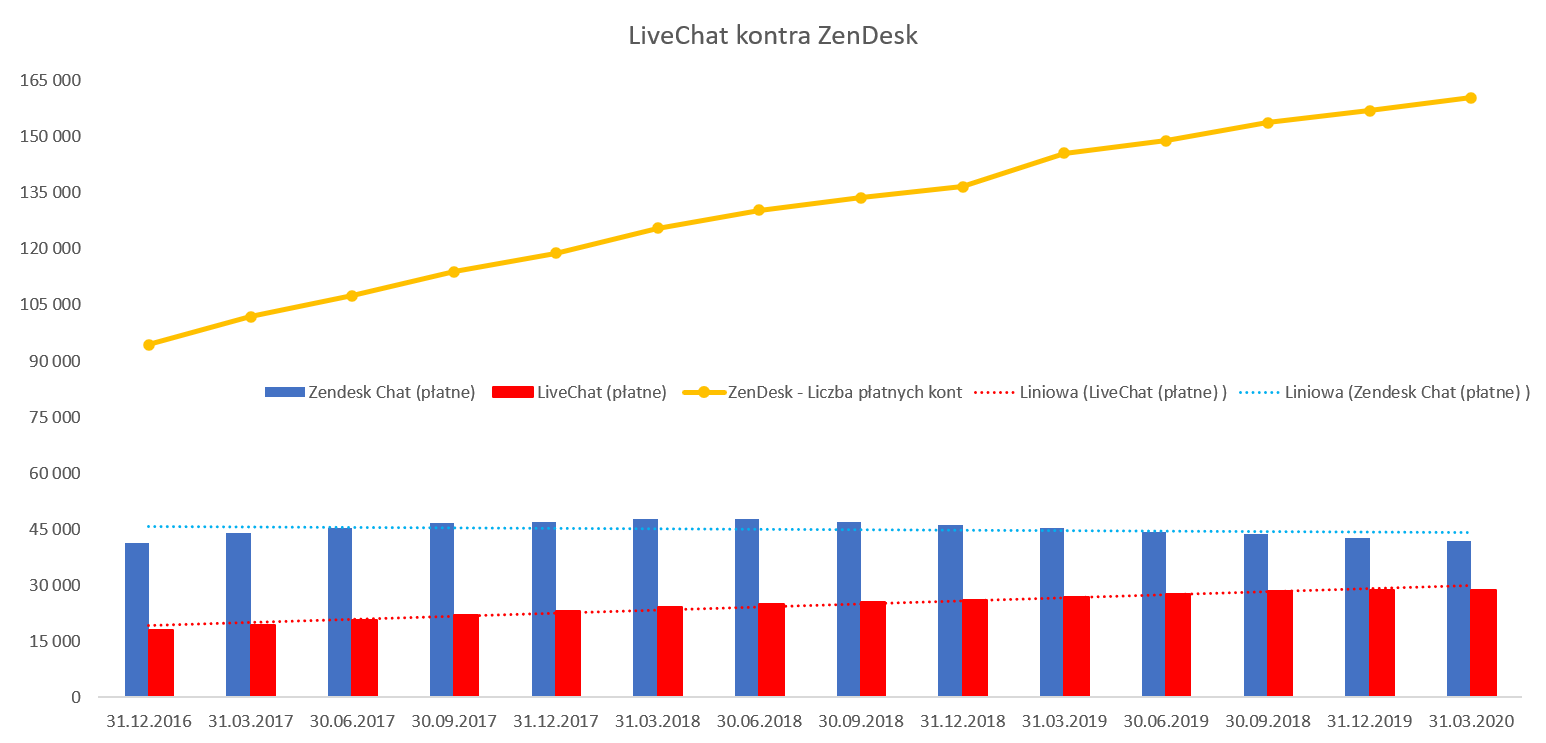

kliknij, aby powiększyćPowyżej zaprezentowałem slajd porównujący spółkę do ZenDesku – konkurenta notowanego na Nasdaq. Porównanie to nie jest przypadkowe, ponieważ spółka wspominała kiedyś, że po osiągnięciu liczby 30 tys. klientów zastanowi się również nad możliwością notowań za wielką wodą. Dodatkowo Livechat w pewnym momencie nawet w swoich raportach zestawiał liczbę klientów usługi ZenDesk chat z własną. W chwili obecnej wydaje się, że te porównania straciły trochę sens, ze względu na istotny rozwój innych (przede wszystkim ZenDesk Support) usług przez konkurenta – zresztą jak widać również Livechat idzie w tym kierunku. Liczba kont ZenDesk chat systematycznie (od ok. 2 lat) maleje i różnica między nimi to już tylko 13 tys. Z drugiej jednak strony patrząc na całkowitą liczbę kont to różnica między tymi dwoma firmami urosła do ponad 130 tys. Jak więc wygląda kapitalizacja obydwu spółek.

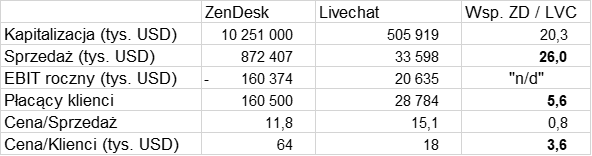

kliknij, aby powiększyćPatrząc na kapitalizację ZenDesk i porównując do LiveChat można doznać uczucia zazdrości gdy widzimy wycenę na poziomie 10 mld USD w stosunku do 500 mln LiveChatu. Uczucie to jeszcze rośnie gdy przypomnimy sobie, że polska spółka cały czas wykazuje zyski (rzeczywiste), a amerykański konkurent (stworzony co warto przypomnieć w Danii – w Kopenhadze) odnotowuje straty. Jednak gdy spojrzymy na liczbę klientów (całościowo ponad 5 razy większą niż LVC) oraz średnie przychody na klienta (4,5 krotnie wyższe) to widać już powód tej różnicy. Upraszczając można powiedzieć, że obecna wyceny jednego klienta Livechat jest ponad 3,5 razy niższa od klienta ZenDesku. Dodatkowo w chwili obecnej rynek wycenia Livechat na poziomie 14 lat sprzedaży realizowanej na jednym kliencie, podczas gdy w wypadku ZenDesk jest to niecałe 12 lat. Raz jeszcze podkreślę, ze jest to pewna zabawa intelektualna, ponieważ portfolio oferowanych produktów i usług nie jest w pełni porównywalne.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.