Poprawę zaczyna się od kosztów - omówienie sprawozdania finansowego Introl po I kw. 2020 r.Grupa Introl dostarcza rozwiązania w zakresie automatyki, pomiarów przemysłowych i innych instalacji technologicznych przede wszystkim dla branży energetyki ogólnej, energetyki zawodowej, motoryzacji, ochrony środowiska, budownictwa oraz górnictwa. Spółka prowadzi biznes na trzech płaszczyznach: usługi, produkcja i dystrybucja.

W latach 2017 – 2019 kurs akcji zaliczył solidny spadek. Od czerwca b.r. możemy jednak zaobserwować próbę odreagowania. Sprawdźmy zatem jak wygląda sytuacja finansowa spółki mając do dyspozycji sprawozdanie za I kw. 2020 r.

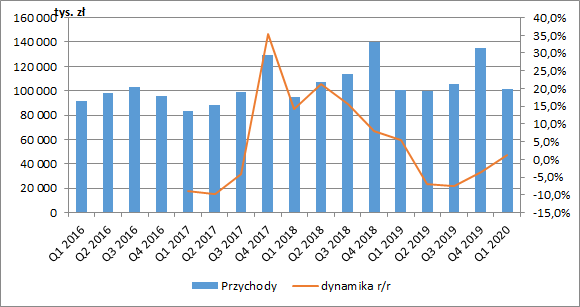

Po mocnym wzroście raportowanych przychodów z przełomu 2017/2018 r. obserwowaliśmy spadek ich dynamiki, by w 2019 r. być świadkiem wręcz kurczenia się sprzedaży. W I kw. 2020 r. spółka pokazała już jednak przychody na poziomie 101,5 mln zł, czyli w zasadzie tyle ile wyniosły rok wcześniej (+1,1 mln zł r/r, +1,1 proc.). Za niewielki wzrost odpowiadała sprzedaż zagraniczna (+1,1 mln zł r/r, +5,1 proc.), której udział w przychodach ogółem nieznacznie się zwiększył z 20,5 proc. do 21,3 proc.

kliknij, aby powiększyćWyniki segmentoweIntrol wyróżnia w swojej działalności pięć głównych segmentów:

- produkcja AKPiA (produkcja aparatury kontrolno pomiarowej, głównie przemysłowych czujników temperatury, głowic pomiarowych, innych elementów automatyki, urządzeń do oczyszczalni ścieków oraz komponentów do budowy aparatury kontrolno pomiarowej realizowana dla wielu odbiorców),

- produkcja elementów odlewniczych (głównie głowic i odlewów, gdzie odbiorcami są producenci podzespołów dla przemysłu samochodowego ale również elektromaszynowego, chemicznego oraz paliwowo-energetycznego),

- usługi AKPiA, elektryczne, instalacyjne, projektowe, budowlane (generalne wykonawstwo inwestycji, w tym instalacji kogeneracyjnych, oraz projektowanie, remonty i wykonawstwo

elementów urządzeń kotłowych, instalacji rurociągowych, instalacji oczyszczania spalin, stacji wymienników ciepła i systemów automatyki),

- dystrybucja z doradztwem technicznym (sprzedaż towarów firmy Rockwell Automation oraz sprzedaż aparatury kontrolno-pomiarowej i systemów automatyzacji procesów przemysłowych własnej produkcji),

- pozostała działalność (usługi utrzymania ruchu i serwis oraz produkcja urządzeń ochrony środowiska), przy czym sprzedaż do klientów zewnętrznych nie przekraczała 5 proc. skonsolidowanych przychodów.

Zanim przejdziemy do omówienia poszczególnych segmentów chciałbym jednak przypomnieć o wprowadzonym z początkiem 2019 r. MSSF 16, zgodnie z którym najem długoterminowy oraz użytkowanie wieczyste są obecnie prezentowane jako leasing finansowy. W związku z tym część kosztów usług obcych jest wykazywana obecnie jako amortyzacja, a część jako odsetki od leasingu finansowego, co podnosi wynik EBIT. Z tego względu wyniki na tym poziomie nie do końca są porównywalne, tym bardziej, że w sprawozdaniu za I kw. 2019 r. spółka najprawdopodobniej nie ujęła wszystkich leasingów (przekształcony w raporcie rocznym bilans na dzień 1 stycznia 2019 r. różni się od pokazanego w sprawozdaniu kwartalnym).

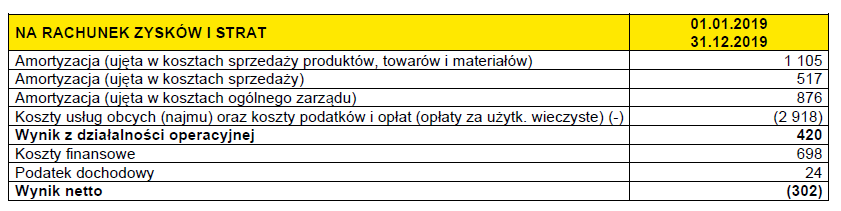

Ze sprawozdania rocznego wiemy, że MSSF 16 podniósł EBIT o 420 tys. zł (tabela poniżej). Nie wiemy jednak jaka część usług obcych, która przekształcona jest teraz w amortyzację, była wcześniej ujmowana na poziomie zysku brutto na sprzedaży, a jaka na poziomie EBIT. Sprawa komplikuje się jeszcze w przypadku rachunku segmentowego, gdzie nie mamy informacji nt. wpływu nowego standardu. W ujęciu kwartalnym 100 tys. zł nie jest kwotą bardzo istotną, ale warto to mieć na uwadze przeglądając wyniki spółki.

kliknij, aby powiększyćWpływ MSSF 16 powinien bilansować się na poziomie zysku brutto, ale jak widzimy powyżej, nie do końca tak jest. Co prawda suma opłat leasingowych przez cały okres leasingu jest taka sama w starej i nowej notacji, ale w nowej wykazywana w rachunku wyników opłata leasingowa nie jest stała w czasie. W związku z wykazywaniem zobowiązania leasingowego w zamortyzowanym koszcie jest ona większa na początku leasingu, bo większe jest zobowiązanie i naliczane od niego odsetki, natomiast mniejsza pod koniec, bo odsetki są liczone od znacznie mniejszego zobowiązania. Tak więc na wysokość opłaty wykazywanej w RZiS wpływa okres jaki pozostał do końca umowy najmu w stosunku do jej długości.

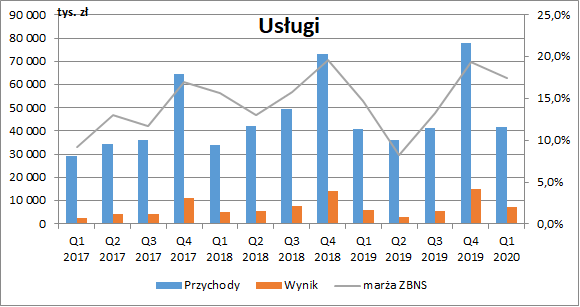

Największym segmentem grupy jest działalność usługowa, która charakteryzuje się też sporą sezonowością związaną z cyklami inwestycyjnymi klientów. Finalny efekt inwestycji występuje zwykle pod koniec danego roku kalendarzowego, kiedy to mamy też największe natężenie prac. Ponadto w sektorze energetycznym, okres remontów rozpoczyna się w II kwartale, a kończy na początku IV kwartału danego roku.

Dodatkowo ze względu na charakter kontraktów, przychody są tu ujmowane na podstawie stopnia zaawansowania ich realizacji (stosunek kosztów poniesionych do szacowanych kosztów niezbędnych do zrealizowania zlecenia). W przypadku zmiany szacunku kosztów (na przykład na skutek wzrostu cen materiałów) niezbędnych do poniesienia aktualizacji ulega również wartość aktywów z tytułu umów z klientami, a zmiana wyceny kontraktu wchodzi w wynik finansowy okresu i koryguje dotychczas rozpoznane przychody (czyli wzrost szacowanych kosztów kontraktu obniży wynik okresu w którym zmiana szacunku nastąpiła). Efektu tego nie zobaczymy jednak analizując wyniki segmentowe. Spółka prezentuje bowiem aktualizację kontraktów długoterminowych w RZiS w osobnej pozycji, poniżej poziomu zysku brutto na sprzedaży. W wyniku segmentu będziemy mieć w takim wypadku jedynie efekt pojawienia się nowej niższej marży dla niezakończonej jeszcze części kontraktu.

Przychody raportowane przez część usługową są zatem w pewnym stopniu jedynie oszacowaniem. W I kw. 2020 r. wyniosły one (łącznie z niewielką sprzedażą międzysegmentową) 41,5 mln zł, co oznaczało wzrost o 0,6 mln zł r/r (+1,5 proc.). Wyższa o 2,8 pp. marża spowodowała jednak wzrost zysku brutto na sprzedaży o 1,3 mln zł r/r (+20,8 proc.) do poziomu 7,3 mln zł. Z dużym prawdopodobieństwem w najbliższych okresach możemy się spodziewać mniejszej negatywnej presji na marże ze względu na wyhamowanie wzrostu kosztów materiałów i robocizny.

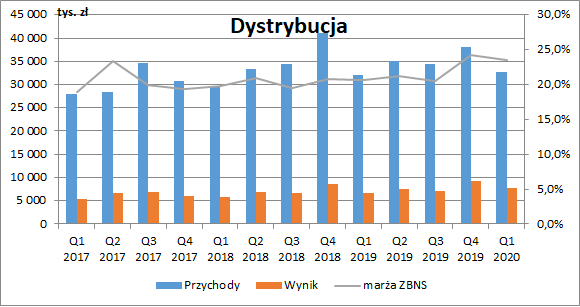

kliknij, aby powiększyćDrugim w kolejności segmentem, który najbardziej kontrybuuje do wyników skonsolidowanych jest dystrybucja, która charakteryzuje się też najbardziej stabilną marżą. W I kw. 2020 r. przychody segmentu wyniosły 32,6 mln zł (+0,6 mln zł r/r, +1,5 proc.), a zysk brutto na sprzedaży 7,7 mln zł (+1 mln zł r/r, +15,6 proc.). W tym przypadku również pomógł wzrost marży (+2,8 pp.).

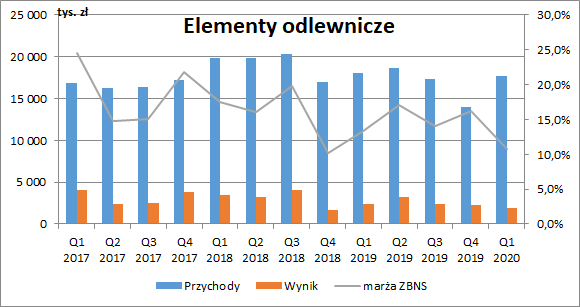

kliknij, aby powiększyćTrzecim pod względem wielkości sprzedaży jest segment produkcji elementów odlewniczych, których znaczna część trafia do odbiorców w Europie Zachodniej i USA. Ten rodzaj działalności charakteryzuje się stosunkowo większym uzależnieniem od kontrahentów niż ma to miejsce w przypadku np. sprzedaży produkcji AKPiA. Współpraca jest z reguły długoterminowa, a udział największego klienta w

strukturze sprzedaży (dla wyrobów gotowych i odlewów) utrzymuje się na poziomie około 30 proc., a więc dość istotnym.

Produkcja elementów odlewniczych zanotowała w I kw. niewielki spadek sprzedaży (-0,3 mln zł r/r, -1,7 proc.), ale obniżenie marży o 2,5 pp. spowodowało zmniejszenie zysku brutto o 0,5 mln zł r/r (-20,1 proc.) do poziomu 1,9 mln zł. Warto zwrócić uwagę, że rentowność segmentu systematycznie spada już od dłuższego czasu, a trwająca pandemia koronawirusa i wprowadzone w branży automotive postoje produkcyjne z pewnością odbiją się negatywnie na wynikach segmentu w kolejnych okresach. W raporcie rocznym zarząd spodziewa się spadku sprzedaży spółki Limatherm SA (odpowiadającej za ten segment) o 30-50 proc. w II kw., 20-30 proc. w III kw. oraz 10-20 proc. w IV kw. 2020 r.

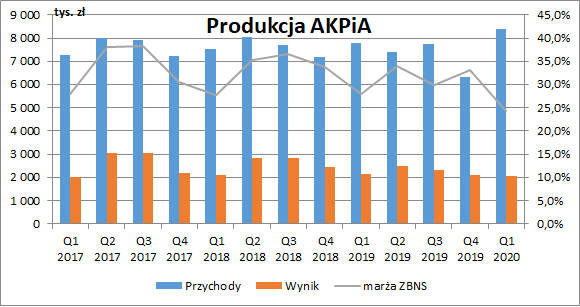

kliknij, aby powiększyćOstatnim z głównych segmentów jest produkcja AKPiA. W odróżnieniu od produkcji odlewów, grupa ma tu wielu odbiorców, co nieco dywersyfikuje działalność. Wyniki są jednak w dużym stopniu uzależnione od cen surowców i komponentów pochodzących z kraju, jak i z importu. Co prawda segment zanotował wzrost sprzedaży o 0,6 mln zł r/r (+8,1 proc.), ale jego wynik spadł o 0,1 mln zł r/r (-5,7 proc.), za co odpowiadał spadek marży o 3,6 pp.

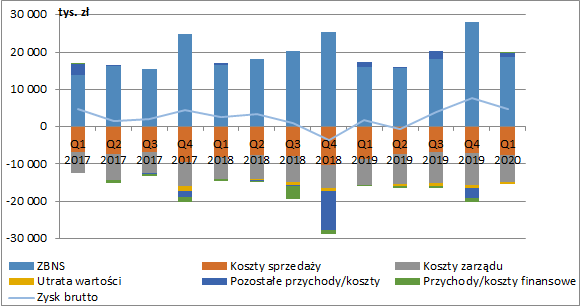

kliknij, aby powiększyćWyniki skonsolidowane i przepływy pieniężneDzięki poprawie marż w największych segmentach tj. usługowym i dystrybucji, skonsolidowany zysk brutto ze sprzedaży wzrósł o 2,8 mln zł r/r (+17,4 proc.) i wyniósł 18,7 mln zł.

Koszty sprzedaży i ogólnego zarządu obniżyły się łącznie o 0,9 mln zł r/r (-5,7 proc.), co zostało jednak częściowo zbilansowane wykazaniem 0,57 mln zł straty z tytułu utraty wartości (vs. +10 tys. zł rok wcześniej), która dotyczyła utworzonych odpisów na oczekiwane straty kredytowe.

Na poziomie pozostałej działalności operacyjnej mieliśmy z kolei 1 mln zł nadwyżki wobec 1,5 mln zł przed rokiem. Największe zmiany dotyczyły: wzrostu przychodów z tytułu kar umownych (wzrost o 590 tys. zł), wzrostu rezerw na świadczenia pracownicze i pozostałe (+592 tys. zł) oraz wzrostu odpisów zapasów (+363 tys. zł). W efekcie zysk EBIT wzrósł o 2,6 mln zł r/r (+151,2 proc.) i wyniósł 4,4 mln zł.

W części finansowej spółka zaraportowała 250 tys. zł przychodów netto (55 tys. zł kosztów rok wcześniej). Główny wpływ miały tu różnice kursowe (+666 tys. zł r/r). Z drugiej strony mieliśmy wzrost kosztów odsetkowych, głównie leasingu (+209 tys. zł r/r) oraz aktualizację wartości inwestycji (-277 tys. zł r/r) – posiadanych akcji spółki Mostostal Zabrze SA.

Ostatecznie zysk brutto okresu wyniósł 4,6 mln zł (+2,9 mln zł r/r, +174 proc.), a zysk netto 4 mln zł (+3,2 mln zł r/r, +361 proc.). Mieliśmy zatem spadek efektywnej stopy opodatkowania z 48 proc. do 13 proc.

Wykluczając wpływ pozostałej działalności operacyjnej, różnic kursowych, aktualizacji inwestycji i zakładając 20-procentową stawkę podatku, to powtarzalny zysk netto możemy oszacować na poziomie ok. 2,6 mln zł.

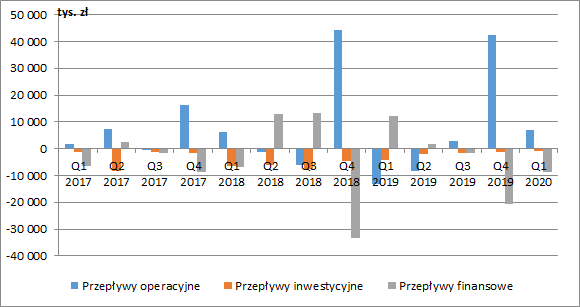

kliknij, aby powiększyćCykl rozliczania kontraktów największego segmentu mocno determinuje przepływy operacyjne spółki, które są sezonowe i skoncentrowane głównie w ostatnim kwartale roku. Pozytywnie pod tym względem należy więc ocenić I kw. 2020 r., w którym to podstawowa działalność wygenerowała 6,9 mln zł gotówki wobec odpływu 13 mln zł przed rokiem. Główny wpływ miał na to spadek należności i rozliczeń o 39,6 mln zł kw/kw (14 mln zł więcej niż przed rokiem). Przepływy operacyjne są też obecnie podwyższane przez MSSF 16, a łączny efekt w całym 2019 r. wyniósł ok. 3 mln zł (przy przepływach na poziomie niecałych 24 mln zł).

Początek 2020 r. to też dużo niższe odpływy na działalności inwestycyjnej, co łącznie pozwoliło na zmniejszenie zadłużenia o 6,2 mln zł. Głównie to spowodowało powstanie ujemnych przepływów z działalności finansowej w kwocie -8,8 mln zł (wobec dopływu 12,4 mln zł rok wcześniej). Dodatkowo za ok. 1 mln zł skupiono też akcje własne.

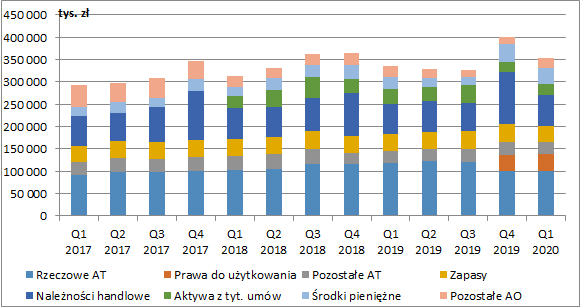

kliknij, aby powiększyćSytuacja majątkowa i zadłużenieNa koniec marca 2020 r. suma bilansowa spółki wyniosła 353,5 mln zł, co oznaczało wzrost o 17,9 mln zł r/r (+5,3 proc.). Najprawdopodobniej w większości wynika to jednak z nierozpoznania całości leasingów finansowych na koniec marca 2019 r. (raporty kwartalne nie są audytowane). Spośród zmian w aktywach obrotowych pozytywnie należy ocenić spadek aktywów z tytułu umów (rozpoznane przychody, które nie zostały jeszcze zafakturowane) o 10,1 mln zł r/r oraz zwiększenie stanu gotówki o 9,3 mln zł r/r.

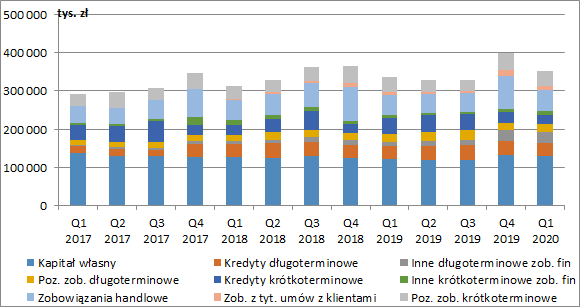

kliknij, aby powiększyćPo stronie pasywów widzimy, że kapitał własny w dalszym ciągu finansuje ok. 36 proc. aktywów. Co ciekawe pomimo ujęcia 4 mln zł zysku netto, jego wartość obniżyła się kw/kw o 2,9 mln zł. Było to efektem odniesionej bezpośrednio na kapitał wyceny posiadanych kontraktów forward i IRS w wysokości -6,8 mln zł. Spółka zabezpiecza swoją sprzedaż w walutach obcych oraz zaciągnięte kredyty stosując przy tym rachunkowość zabezpieczeń, co powoduje, że zmiana wyceny transakcji hedgingowych nie przechodzi przez RZiS. Ze względu na spadek kursu EUR/PLN możemy spodziewać się odwrócenia tej sytuacji w kolejnych okresach.

kliknij, aby powiększyćNa koniec marca zadłużenie odsetkowe (kredyty, pożyczki, leasing i pozostałe zobowiązania finansowe) wyniosło 96,5 mln zł, z czego część krótkoterminowa to 32 mln zł. Po odjęciu gotówki dług netto wynosi zatem ok. 60 mln zł, a wskaźnik DN/EBITDA był na poziomie 1,9. Sytuacja płynnościowa wydaje się zatem stabilna, tym bardziej, że w ostatnim czasie spółka poinformowała o podpisanym aneksie do umów kredytowych z limitem do 60 mln zł wydłużającym nieco terminy spłat.

PodsumowanieZa sprawą poprawy efektywności kosztowej, od III kw. 2019 r. obserwujemy też lepsze wyniki spółki. Początek 2020 był tego potwierdzeniem, przy czym sprzedaż dalej nie wykazuje jednak fajerwerków. Czas zatem, aby Introl zaczął powiększać również swoje przychody.

W dłuższym okresie wydaje się, że jest ku temu potencjał. Introl chce umacniać swoją pozycję w zakresie realizacji projektów kogeneracyjnych (budowa instalacji do jednoczesnego wytwarzania energii elektrycznej i cieplnej). W związku z przyjętą polityką energetyczną Polski do 2030 r. liczy na skokowy wzrost ich wdrażania. Przypomnijmy, że polityka ta zakłada m.in. zastąpienie do 2030 r. wszystkich ciepłowni zasilających systemy ciepłownicze polskich miast źródłami kogeneracyjnymi. Z pewnością jest to mocno optymistyczne założenie, lecz mimo wszystko wskazuje na zwiększenie inwestycji w tym zakresie. Spółka chciałby też umocnić swoją pozycję w sektorze „mniejszej energetyki” i liczy na większe zainteresowanie instalacjami do gospodarowania odpadami (spalarnie), oczyszczania ścieków oraz do redukcji zanieczyszczeń powietrza, co również wpisywałoby się w bieżący eko-trend. W swojej ofercie Introl posiada również systemy automatycznego pomiaru temperatury ciała, na które możemy się spodziewać w najbliższym czasie zwiększonego popytu.

W trwającym roku znacznego pogorszenia sytuacji możemy się jednak spodziewać w segmencie elementów odlewniczych. Uśredniając założenia zarządu, koronawirus przełoży się tu na spadek sprzedaży w kolejnych trzech kwartałach o ok. 14 mln zł. Przykładając do tego historyczną marżę za ostatnie trzy kwartały, skutkowałoby to zmniejszeniem zysku brutto na sprzedaży o ok. 2 mln zł. Wartość ta może być jednak większa, bo zapewne ucierpią też same marże.

Kapitalizacja spółki wynosi obecnie ok. 80 mln zł, co implikuje wskaźnik C/Z (za ostatnie 12 miesięcy) na poziomie ok. 6,3. Aktualizując go o pogorszenie w odlewach rośnie do ok. 8, przy czym nie wiemy jak koronawirus wpłynie na pozostałe segmenty, które przeważają w działalności. Wydaje się jednak, że mimo wszystko perspektywy są korzystne.

Na końcu chciałbym też zwrócić uwagę na ryzyka jakie nad spółką wiszą. W wyniku przeprowadzonej kontroli, urząd skarbowy domaga się zapłaty zaległych 1,44 mln zł. Zakwestionował on ujęcie amortyzacji znaku towarowego Limatherm SA w kosztach podatkowych za lata 2015 i 2016. Ponadto spółka została wezwana przez PGNIG TERMIKA o zapłatę kar umownych w kwocie 2,7 mln zł za niedotrzymanie gwarantowanej dyspozycyjności agregatu prądotwórczego w EC Moszczenica. Introl oczywiście nie zgadza się z żadnym z roszczeń i sprawy będą miały dalszy ciąg (w sporze z PGNIG Termika prowadzone były mediacje, ale spółka raczej nie spodziewa się zawarcia ugody).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.