Prefabrykowane mieszkania z domieszką automatu i wirusa - omówienie sprawozdania finansowego Pekabeksu po IV kw. 2019 r. Ostatnia analiza wyników finansowych Pekabex dotyczyła I kwartału 2019 roku gdzie spółka mierzyła się z problem słabszych wyników zarówno ze strony produkcji jak i finansów.

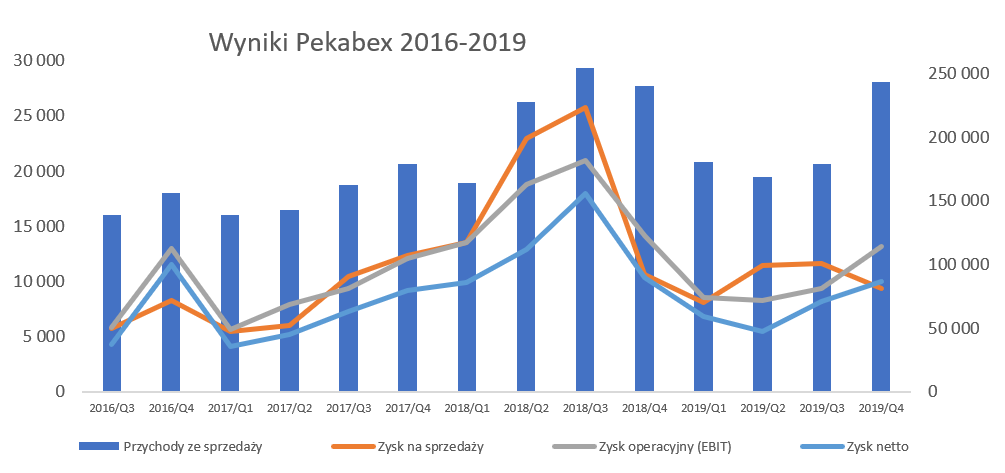

Pierwszy rzut oka na poniższy wykres pokazuje, że ostatnie kwartały były przeciętne, choć czwarty kwartał 2019 roku daje małe nadzieje na zmianę trendu. Trzeba pamiętać, że rok 2018 był rokiem rekordowym i stanowi wysoką bazę porównawczą.

kliknij, aby powiększyć

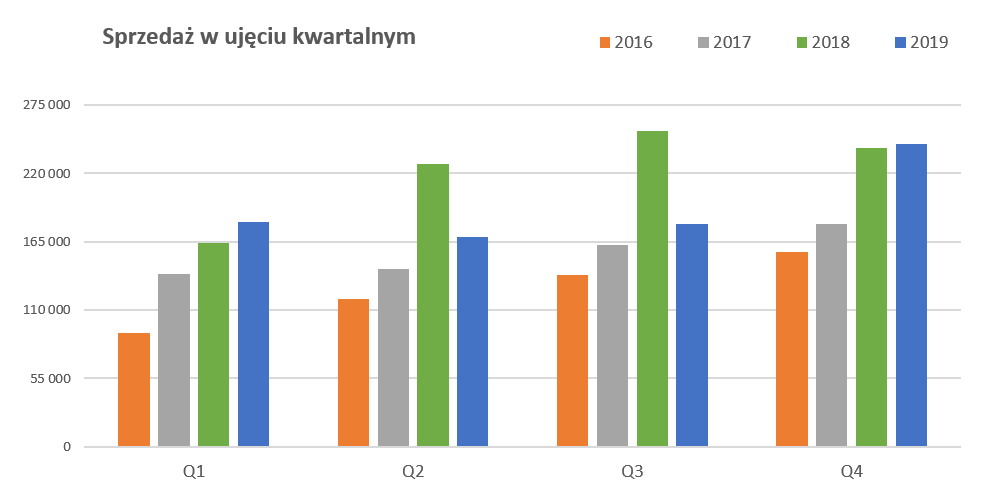

kliknij, aby powiększyć Po słabych (ponad dwudziestoprocentowe spadki r/r) wynikach sprzedażowych w dwóch poprzednich kwartałach w końcu widzimy symboliczną (+1,2 proc. r/r) ale jednak dodatnią dynamikę na poziomie obrotów, które wyniosły 243 mln zł. Jak widać na wykresie sprzedażowym wyniki 2018 roku były bardzo, bardzo dobre. Tak więc osiągnięcie poziomu sprzedaży w analizowanym kwartale na poziomie zeszłorocznej należy przyjąć za sukces. Co prawda obecnie spółka rozpoznaje również sprzedaż developerską, ale w czwartym kwartale nie stanowiła ona istotnej (tylko 1,1 mln zł) wartości.

Niestety na poziomie marży brutto na sprzedaży widzimy wartość 30,9 mln zł (-3,2 proc. r/r), czyli mniejszą o 1 mln zł niż rok wcześniej. Oznacza to, że rentowność na tym poziomie spadła o 0,6 p.p. do poziomu 12,7 proc. Niższa wartościowo marża brutto na sprzedaży, przy sumie kosztów zarządu i sprzedaży wyższej r/r o 0,3 mln zł w efekcie spowodowała, że zysk na sprzedaży wyniósł 9,4 mln zł czyli był o 1,3 mln zł (-11,7 proc.) niższy niż rok wcześniej.

Zysk operacyjny wyniósł 13,2 mln zł (-6,8 proc. r/r) i był wyższy od zysku na sprzedaży aż o 3,8 mln zł. Podobna sytuacja miała miejsce również w poprzednim roku, kiedy różnica ta wynosiła 3,5 mln zł. Co więc wydarzyło się na pozostałej działalności operacyjnej? Niestety ze względu na brak szczegółowej noty dotyczącej rozbicia pozostałych przychodów operacyjnych za 3 kwartały 2019 roku trudno to jednoznacznie stwierdzić. A dodatkowo nota pozostałych kosztów operacyjnych (21.3 w sprawozdaniu) pokazuje wartość roczną w kwocie 7,27 mln zł, podczas gdy w sprawozdaniu jest ona o 1,0 mln zł wyższa. Generalnie należy najprawdopodobniej założyć, że pozytywny efekt w czwartym kwartale jest głównie rezultatem odwrócenie odpisów aktualizujących wartość należności finansowych, który w całym 2019 roku wyniósł ponad 4,5 mln zł.

Na poziomie zysku netto spadek wyniósł 3,6 proc., czyli trochę mniej niż na pozostałych poziomach rentowności. Było to związane z osiągnięciem dodatniego (a w zasadzie tak naprawdę „mniej ujemnego”) salda na działalności finansowej (-1,3 mln zł vs -1,7 mln w czwartym kwartale roku poprzedniego).

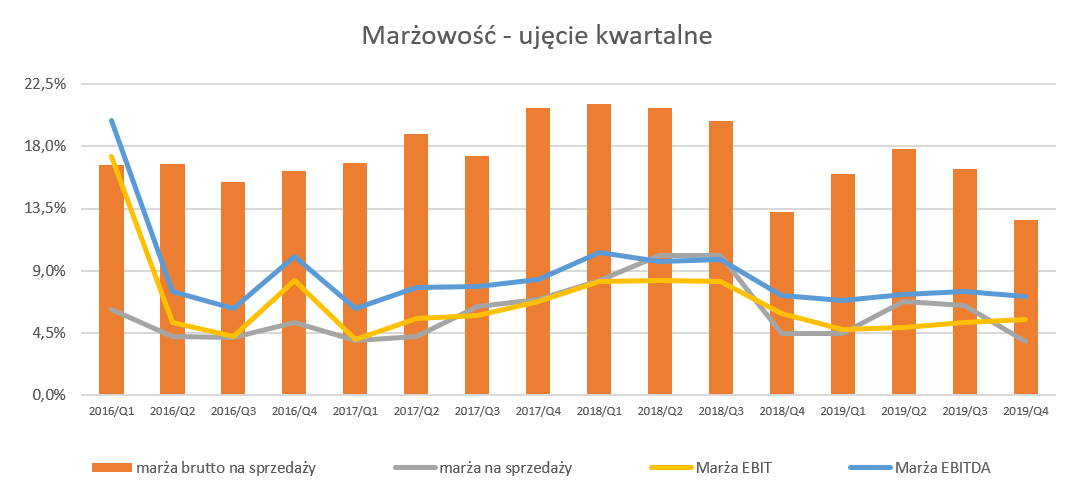

Marża wraca do średniej

kliknij, aby powiększyćW okresie październik 2017- wrzesień 2018 spółka osiągała bardzo wysoką marże brutto na sprzedaży (powyżej 20 proc.), co bardzo ładnie przekładało się na zyski. Problem rozpoczął się jednak w czwartym kwartale 2018 roku i trwa w zasadzie do dnia dzisiejszego. Z perspektywy czasu można powiedzieć, że tamten okres charakteryzował się ponad przeciętnymi marżami, które w chwili obecnej zdają się wracać do poziomów średnich. Należy jednak podkreślić, że spółka najbardziej wymagający okres porównawczy (wysoka baza) ma już za sobą i teraz teoretycznie powinno być łatwiej uzyskiwać lepsze wyniki. Zarząd spółki podkreślał, że w 2018 roku spółka realizowała (w szczególności w pierwszym kwartale) szereg dużych i zyskownych kontraktów na prefabrykacji, które w szczególności w okresie zimowym nie są standardem. Tego typu kontrakty nie pojawiły się w 2019 roku, który w ogóle obfitował w niższą sprzedaż, a to przy pewnym poziomie kosztów stałych przekłada się jednak na uzyskiwanie niższych marż. Ja tutaj podkreśliłbym jednak fakt, że niższe marże w 2019 w porównaniu do 2018 roku były osiągane w segmencie prefabrykacji przez cały rok, więc tłumaczenie zarządu nie jest chyba jedyny przyczyną gorszych rezultatów

Powszechnie przyjęło się uważać, że Pekabex jest spółką, która powinna istotnie zyskiwać na kłopotach z pozyskaniem pracowników oraz presji na wynagrodzenia. Jest to to argumentowane potencjalnym popytem na prefabrykaty, które wymagają niższych nakładów pracy ludzkiej oraz skracają termin realizacji projektu co również korzystnie wpływa na ilość potrzebnych pracowników w danym okresie na danym placu budowy. Tak faktycznie może się dziać – choć zapewne w dłuższym okresie czasu, jednak po pierwsze w chwili obecnej presja pracownicza i brak rąk do prac nie są już tak palącym problemem jak chociażby rok temu. Po drugie nie można zapominać, że spółka również korzysta z podwykonawców, którzy również potrzebują do ich realizacji pracowników. Świadczenia pracownicze stanowiły w 2019 roku ok. 18,3 proc. wszystkich kosztów rodzajowych, czyli wzrosły o 2,4 p.p. Przeciętne zatrudnienie w GK Pekabex wyniosło 1.456 osób w 2019 roku, co oznacza wzrost o 2,7 proc. w stosunku do 2018 roku.

Skoro jesteśmy przy kosztach to jeszcze dwa zdania na temat energii. Bazując na raporcie rocznym wiemy, że spółka zużyła 6,1 tys. MWh energii. Kalkulując ewentualne wpływ tego drożejącego w 2019 (choć już nie obecnie) nośnika energii dochodzę jednak do wniosku, że mówimy w tym wypadku o kilkuset tys. zł rocznie co nie wydaje się być kwotą istotną.

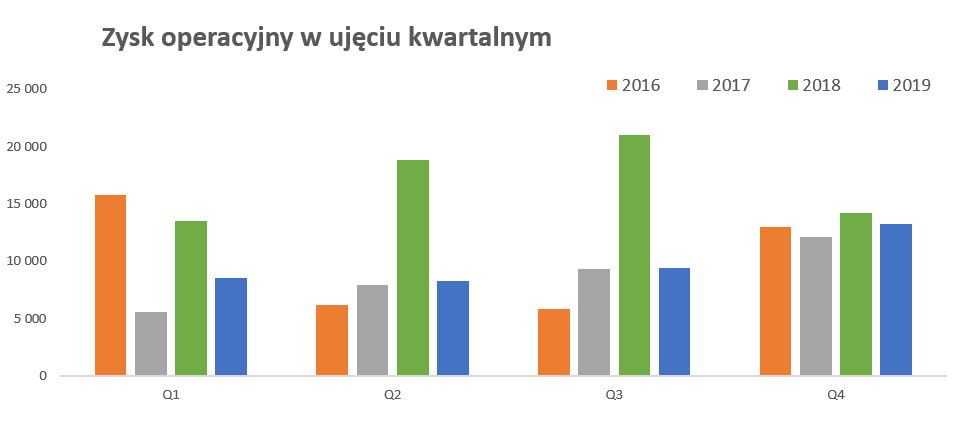

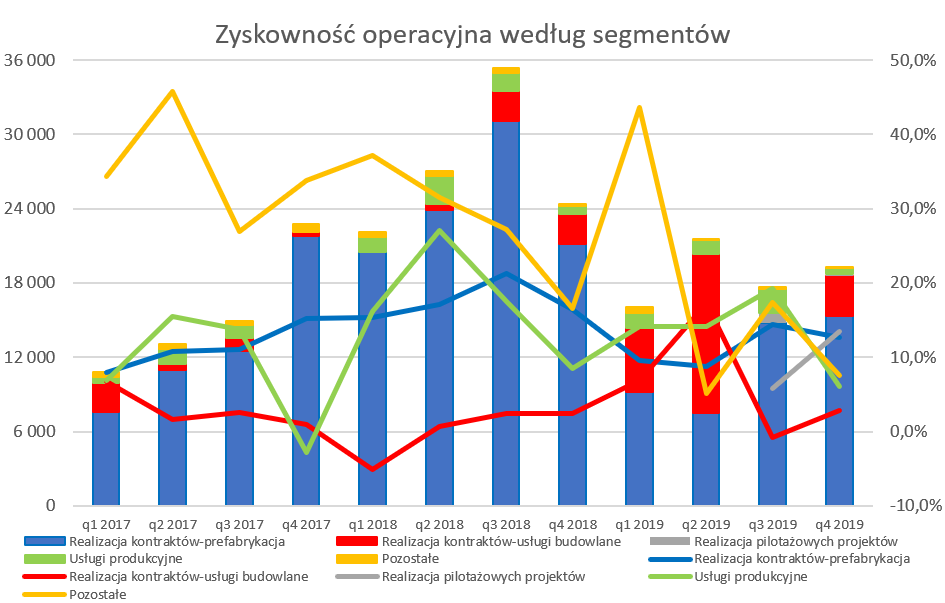

Jeszcze krótki rzut oka na historię zysku operacyjnego.

kliknij, aby powiększyćJak widać na wykresie obrazującym zysk operacyjny najbliższa przyszłość nie będzie tak bardzo wymagająca jak w poprzednich kwartałach. Dość napisać, że zyskowność operacyjna w pierwszym i drugim kwartale 2019 roku wynosiła 4,7-4,9 proc., podczas gdy w 2018 roku potrafiła przekraczać nawet 8 proc. Pewnym plusem umożliwiającym, przynajmniej w teorii, poprawę rentowności powinien być rosnący backlog spółki.

kliknij, aby powiększyćNa koniec 2019 roku portfel zamówień wynosił w chwili obecnej 572 mln zł, czyli co prawda o 76 mln zł mniej niż w poprzednim kwartale, ale jednak aż o 264 mln zł więcej niż rok wcześniej. W zasadzie był on wartościowo zbliżony do rekordowej kwoty (nie licząc Q3 2019) z połowy 2018 roku. Te cyfry pokazują, że spółka odczuła wstrzymanie części inwestycji w drugiej połowie 2018 i pierwszej 2019. W chwili obecnej wydaje się jednak, że znowu powraca na właściwe tory w pozyskiwaniu zleceń. W ciągu pierwszych 4 miesięcy 2020 roku spółka poinformowała o podpisaniu tylko dwóch kontraktów. Jednak gdy spojrzymy na ich łączną wartość to jest to kwota ponad 160 mln zł. Dla porównania w ciągu 5 miesięcy 2019 roku spółka podała publicznie informację o pozyskaniu dwóch istotnych projektów o szacunkowej wartości ok. 75 mln zł. Aby nie popadać jednak w hurra optymizm jasno trzeba zaznaczyć, że w ciągu 5 miesięcy 2018 roku Pekabex informował o 9 umowach na kwotę zdecydowanie powyżej 200 mln zł.

Dwa zdania na temat nowo zaraportowanych kontraktów. Pierwszy z nich na budowę budynku magazynowo biurowego w Bielsku Białej na kwotę ok. 90 mln zł zrealizowany ma być do końca 2020 roku. To wraz z zaraportowanym backlogiem daje nadzieje na dość dobre prognozy sprzedażowe w 2020 roku. Oczywiście te prognozy nie uwzględniają kwestii koronawirusa, do której jeszcze wrócę. Jeszcze ciekawszym, w mojej opinii, jest drugi kontrakt. Został on podpisany (de facto) z funduszem zarządzanym przez PFR i dotyczy budowy zespołu budynków mieszkalnych wielorodzinnych. Szacowana kwota kontraktu to ok. 70 mln zł z okresem realizacji 20 miesięcy. Ta druga umowa daje realną szansę na wbicie się spółki w realizację programu Mieszkanie +, który jak wiemy miał być sztandarowym projektem rządu. Miał być – na razie nie jest – ale może za sprawą prefabrykatów się stanie. To oczywiście mogłoby wpłynąć istotnie na wysokość przychodów generowanych przez spółkę. Aby nie popuszczać wodzów fantazji muszę jednak jasno podkreślić, że najpierw należy z sukcesem zrealizować ten pierwszy projekt.

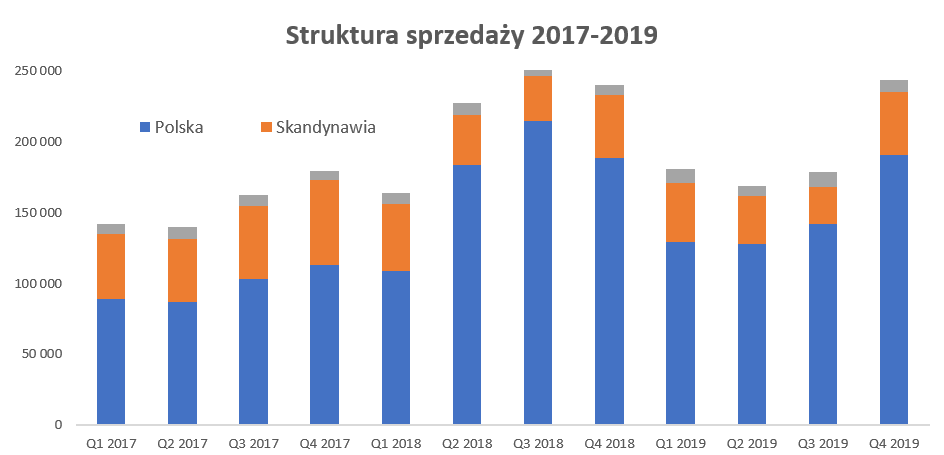

Proszę zerknąć na strukturę sprzedaży, gdzie cały czas dominuje rynek krajowy.

kliknij, aby powiększyćWyniki roku 2017 były napędzane dynamicznie rosnącą sprzedażą w Skandynawii, która w porównaniu do roku 2015 wzrosła aż 3,5 krotnie. Jednak już kolejne lata to spadki (2018 o ok. 21 proc. oraz 2019 o kolejne 9 proc.). W chwili obecnej sprzedaż w Szwecji stanowi około 19 proc. całości sprzedaży, podczas gdy potrafiła już znaczyć w strukturze ponad 30 procent. Dostrzec można istotne spadki w strukturze sprzedaży na rynku skandynawskim. Patrząc wartościowo to również jest widoczne, ponieważ sprzedaż w 2019 roku wyniosła ok. 146 mln zł czyli o ¼ mniej niż w roku 2017. Z pewnością trzeba jednak docenić pozyskiwanie kontraktów na rynku duńskim (konstrukcja prefabrykowana dla szpitala w Odense - 14 tys. m3) czy niemieckim (produkcja elementów w betonie architektonicznym oraz balkonów).

Przypominam, że kontrakty szwedzkie obejmują przede wszystkim realizowanie budynków mieszkalnych w Sztokholmie, a także współpracę przy budowie apartamentowca w Malmo. Ostatnio znaczącą zaraportowaną umowę dotyczącą rynku szwedzkiego na wartość ok. 26 mln zł spółka podpisała w sierpniu 2019 z terminem realizacji w okolicach lipca 2020 roku.

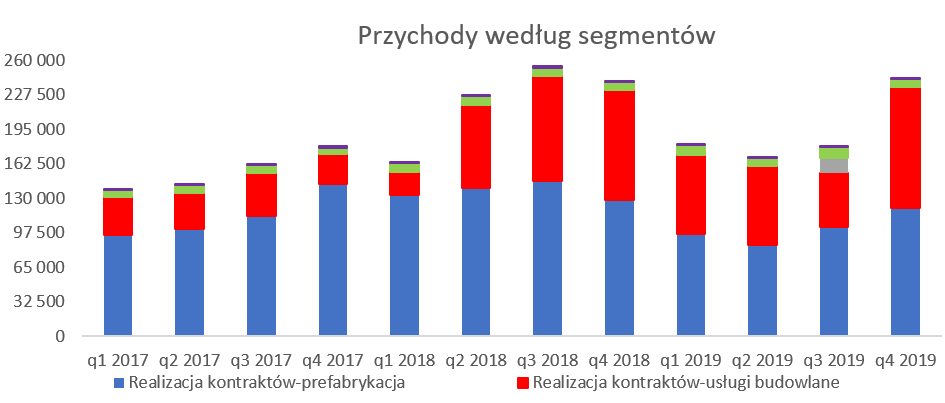

Zobaczmy jak spółka przedstawia wyniki według swoich segmentów. Niestety raport nie jest zbyt obfity w pozycje rachunku zysków i strat i znamy tylko dane na temat sprzedaży oraz zysku operacyjnego dla każdego z segmentów.

Spółka w ramach segmentu „Realizacja kontraktów – prefabrykacja” wykazuje przychody i koszty związane z projektowaniem, produkcją, dostawą i montażem konstrukcji prefabrykowanych w kraju i za granicą (głównie Polska i Szwecja), wynikające z kontraktów, gdzie jest dostawcą elementów prefabrykowanych (z montażem lub bez). Co ważne prezentowane są tutaj przychody w ramach kontraktów gdzie spółka dostarcza tylko prefabrykaty, ale również takie gdzie prefabrykaty dostarczane są w ramach kompleksowego kontraktu na usługę budowlaną.

Drugi istotny segment to usługi budowlane, który obejmują głównie przychody z realizacji kontraktów

w charakterze kompleksowego wykonawcy obiektu, przy współudziale podwykonawców zewnętrznych, z wyłączeniem części przychodów związanych z prefabrykatami jak opisano powyżej. Uff – udało mi się opisać logikę segmentów, ale jak widać rozróżnienie nie musi być proste, ponieważ jeden cały kontrakt może być częściowo wykazywany w jednym i w drugim segmencie.

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać na powyższym wykresie sprzedaż przede wszystkim to dzieło dwóch wyżej wymienionych segmentów prefabrykacji oraz usług budowlanych. Obydwa te segmenty stanowią około 95 proc. sprzedaży grupy.

Ostatnie dwa kwartały, które nie były poddane analizie (drugi i trzeci 2019) charakteryzowały się ujemną dynamiką sprzedaży zarówno w segmencie prefabrykacji jak i usług budowlanych. Niestety nie jest to korzystna tendencja, ponieważ ogólna marżowość segmentu prefabrykacji jest wyższa niż usług budowlanych. Patrząc na wyniki 2018 i 2019 roku nie widać, że rentowność operacyjna segmentu prefabrykacji wynosiła 11,5 proc. w analizowanym roku, podczas gdy w 2018 było to aż o 6,1 p.p. więcej. Z kolei segment usług budowlanych zachował się odwrotnie – w 2018 osiągnął dodatnią niewielką rentowność (1,4 proc.) podczas gdy w bieżącym roku było to już zauważalne 6,6 proc., czyli o 5,2 p.p. więcej. Zarząd spółki już w wynikach po pierwszym kwartale 2019 roku informował, że „Wzrost marży w segmencie realizacja kontraktów – usługi budowlane, poza zwiększeniem skali działalności, jest głównie wynikiem obniżenia kosztów realizacji i większej dostępności podwykonawców.”. Niestety biorąc pod uwagę dość istotne ruchy na pozostałej działalności operacyjnej nie mam do końca pewności, czy ta zyskowność nie jest powiązana z ruchami na odpisach na należności i ich odwracaniu.

W trzecim kwartale pojawił się po raz pierwszy nowy segment „Realizacja pilotażowych projektów” gdzie spółka rozpoznaje przychody i koszty z tytułu sprzedaży lokali w realizowanych przez nią projektach deweloperskich. W 2019 konkretnie był to jeden projekt, czyli poznańskie osiedle (I etap z 56 mieszkaniami) Ja_Sielska. Spółka sprzedała wszystkie mieszkania z I etapu i obecnie przystępuje do realizacji 2 części, która będzie mniej więcej 2 razy większa z 108 mieszkaniami. Rentowność operacyjna tego segmentu wyniosła w 2019 roku 6,4 proc. i przysporzyła niecały 1,0 mln zł zysku operacyjnego. Niestety nie znamy tutaj marży brutto na sprzedaży, aby odnieść się co do efektywności tego projektu w porównaniu do deweloperów notowanych na GPW.

Można założyć, że skoro był to pierwszy projekt to spółka musiała ponieść pewne frycowe i popełnić kilka (mniej lub bardziej) kosztownych błędów, których nie popełni w kolejnych projektach. Czy tak będzie to się okaże pod koniec pierwszego kwartału 2021 roku, kiedy to spółka planuje oddawać mieszkania z drugiego etapu. Znając życie można założyć, że raczej to będzie drugi kwartał, przynajmniej jeśli chodzi o akty notarialne i kwestie rozpoznania wyników w rachunku zysków i strat. Spółka nabyła również działki w Józefosławiu za 2,4 mln zł gdzie ma powstać zamknięte osiedle 12 domków szeregowych. Jest to kolejny program pilotażowy, którego głównym celem jest zaprezentowanie możliwości prefabrykacji spółki w zakresie budowy domów jednorodzinnych.

Widać, że spółka bardzo mocno postawiła na promowanie prefabrykacji jako głównego materiału budowlanego przy budownictwie wielo i jednorodzinnym. Efektywna komercjalizacja tych projektów na pewno byłaby dobrą wizytówką dla spółki i dawała nadzieję na rosnące znaczenie tego segmentu w kolejnych latach. Trzeba mieć jednak świadomość, że nawet jeśli się tak wydarzy to będzie to rozłożone raczej na lata niż kwartały.

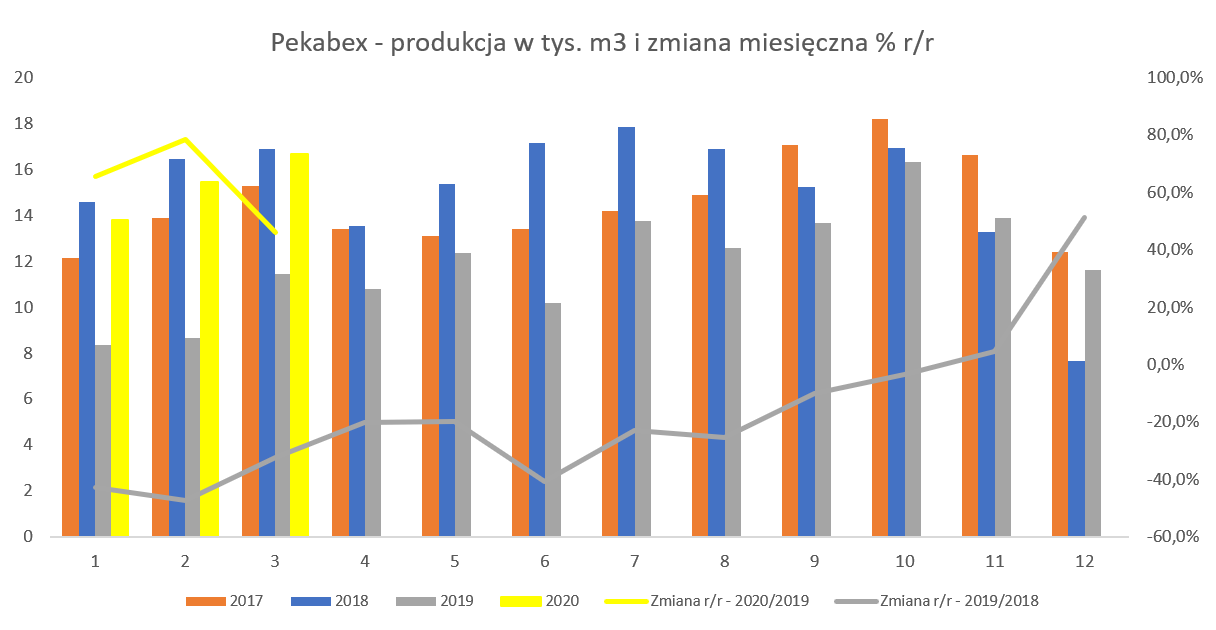

W końcu zmiana wolumenowaProszę spojrzeć teraz na wolumeny produkcyjne, które począwszy od listopada 2019 roku przełamały negatywną tendencję i w końcu zaczęły rosnąć.

kliknij, aby powiększyćOd września 2018 roku przez ponad rok spółka wykazywała ujemne dynamiki produkcyjne r/r, co jak się okazało miało proste przełożenie na zmniejszającą się (choć nie od razu) sprzedaż. Oczywiście samo porównywanie wyprodukowanych m3, może prowadzić do błędnych wniosków ze względu na różne rodzaje produkcji i stopnia jej przetworzenia. Począwszy od listopada 2019 roku dynamika roczna w końcu wyszła na plus, co daje nadzieje na lepszą przyszłość. Nie ma co popadać w hurra optymizm, ponieważ baza porównawcza dla końcówki zeszłego roku nie była zbyt wymagająca. Jednak można tutaj być umiarkowanym optymistą w związku z faktem, że produkcja w pierwszym kwartale 2020 roku była o prawie 2/3 wyższa niż rok wcześniej i tylko o 5 proc. niższa niż w rekordowym 2018 roku. Oczywiście pandemia nie musi wpłynąć korzystnie na te wskaźniki, choć za chwilę dowiemy się o produkcji w kwietniu i będzie można ocenić pierwsze jej skutki.

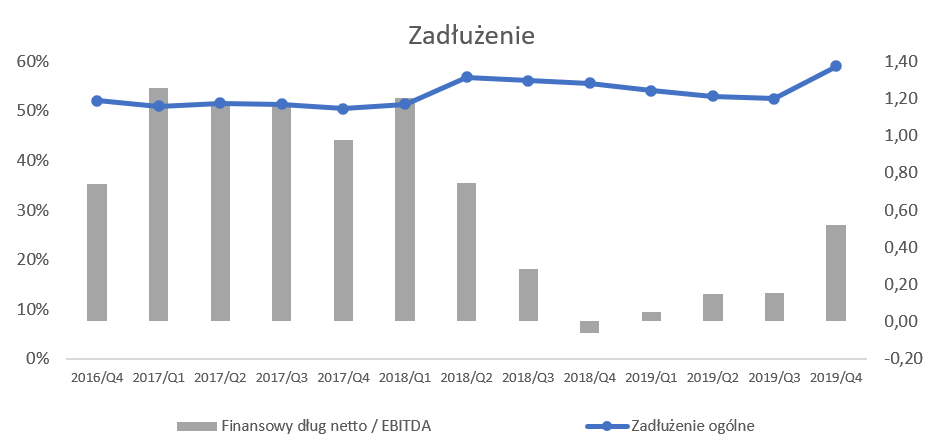

kliknij, aby powiększyćAnaliza zadłużenia w ujęciu historycznym nie daje powodów do większego niepokoju. Odsetkowy dług netto na poziomie poniżej 30 mln zł nie wydaje się być problematycznym. Z kolei wskaźnik zadłużenia ogólnego w ciągu ostatnich 4 lat wahał się w przedziale 50-59 proc. Tutaj trzeba wprost powiedzieć, że był najwyższym właśnie w ostatnim kwartale. Jest to oczywiście związane z kończeniem budowy nowej fabryki, które było finansowane przede wszystkim długiem.

Odrodzony cash-flow cieszy inwestorów

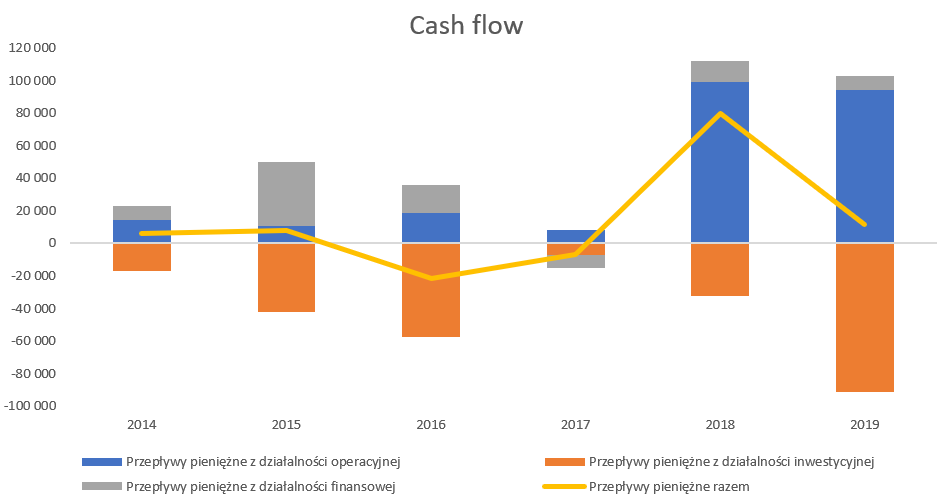

kliknij, aby powiększyćLata 2014-2017 nie były zadowalające pod kątem uzyskiwanych przepływów z działalności operacyjnej w porównaniu do uzyskiwanego wyniku netto. Powodem takiego rozjazdu były zmiany w kapitale pracującym, a przede wszystkim istotny wzrost należności oraz zapasów, który w dużej mierze konsumował gotówkę na poziomie EBITDA. Kolejne dwa (2018-2019) lata to już jednak dodatnie przepływy operacyjne, co trzeba zapisać spółce na plus. Pekabex wygenerowała na działalności operacyjnej prawie 94 mln zł w 2019 roku, czyli tylko o 5 proc. mniej niż w roku poprzednim. A warto przypomnieć, że przecież zysk netto w 2019 roku spadł o 40 proc. w porównaniu do roku wcześniej. Analiza szczegółów sprawozdania z przepływu pieniężnych wskazuje, że był to efekt poprawy kapitału pracującego. Co ważne nie spowodował tego sam wzrost zobowiązań (w obydwu latach na poziomie +61-62 mln zł) oraz nie był głównym powodem utrzymania dobrego poziomu gotówki generowanej operacyjnie. Po prostu w roku poprzednim negatywnie zapracował wzrost należności i zapasów (-36 mln zł) podczas gdy w obecnym była to wartość istotnie mniejsza ok. 011 mln zł.

Jeśli chodzi o wydatki inwestycyjne są one przede wszystkim związane z modernizacją parku maszynowego oraz powstaniem nowej fabryki w Gdańsku. Fabryka działa testowo od grudnia 2019 roku, a produkuje od lutego 2020. Zakład ten jest jednym z bardziej nowoczesnych tego typu obiektow w Europie i jest w dużej mierze zautomatyzowany. Spółka zamierza w niej produkować stropy filigranowe oraz ściany z podwojonego filigranu. Niewątpliwie otwarcie nowej zautomatyzowanej fabryki powinno wesprzeć powrót do wyższych rentowności, o ile spółka będzie miała oczywiście obłożenie i zamówienia.

Podsumowanie z wirusem w tlePodsumowując trzeba stwierdzić, ze cały czas spółka poszukuje swojej drogi rozwoju patrząc na różnego typu nisze budowlane. Spółka inwestuje w projekty deweloperskie, prowadziła rozmowy z Polnordem i rozgląda się za przejęciami. W połowie lutego bieżącego roku spółka poinformowała o toczących się rozmowach w sprawie przejęcia spółki niemieckiej (25 mln EUR przychodu, 1,4 mln EUR EBIT i 2,4 mln EUR EBITDA) w kwocie niecałych 15 mln EUR. Dane finansowe są za rok 2018 więc trudno mówić o ich jakiejś wybitnej aktualności, ale pierwszy wniosek nie jest mega optymistyczny. Wydaje się, że Pekabex chciałby przejąć bawarską spółkę na wskaźnikach wyższych niż sam jest wyceniany. To może oznaczać de facto dwie rzeczy. Albo ryzyko przejmowania spółki wyjdzie jednak dość drogo i być może kosztem ogólnej rentowności, lub też liczenie na synergie ewentualnie oszczędności kosztowe wynikające ze zmiany profilu produkcji czy innych czynników. No cóż pożyjemy zobaczymy. Oczywiście powinno być to kolejne okno na rynek niemiecki, który jest przecież jak deklaruje zarząd, strategicznym rynkiem dla Pekabexu.

Druga kwestia związane jest z transakcjami zakupu i sprzedaży akcji przez prezesa spółki. We wrześniu 2019 roku zakupił on ok. 16 tys. szt. akcji Pekabex po średniej cenie ok. 8 zł, by sprzedać większość z nich w pierwszej połowie lutego po ok. 11,2 zł za akcję. Oczywiście prezes zarobił procentowo całkiem sporo – również wartościowy zysk prawie 50 tys. zł piechotą nie chodzi. Nie ukrywam, ze nie jestem jednak zwolennikiem takich transakcji i dla mnie, o ile nie ma jakiś racjonalnych przesłanek, jest to jednak minus.

Spółka ma nadal przed sobą ciekawe perspektywy (potencjał prefabrykacji w mieszkaniówce, dalszy rozwój e-commerce w Polsce, własne inwestycje w automatyzacje, podpisanie umowy z PFR, rozwój projektów deweloperskich). Nie można jednak zapominać o ryzykach, które zawierają się w trzech słowach: spowolnienie gospodarcze oraz koronawirus. Obydwa te czynniki zapewne wywołają turbulencje nie tylko na rynku mieszkaniowym ale również w zakresie nowych projektów budowlanych. Kwestię pandemii spółka już doświadczyła na sobie będąc zmuszona wstrzymać produkcję w zakładzie Kokoszki II (nowo otwarta zautomatyzowana fabryka) na okres kilku dni w związku z wykryciem koronawirusa u jednego z pracowników. Po przeprowadzeniu procesu dezynfekcji zakład wrócił do produkcji, więc nie zakładam, że ubytek był tutaj znaczny.

Jeśli jednak spojrzymy na ryzyka związane z pandemią to widać kilka dość poważnych. Na pierwszy plan wysuwa się kwestia potencjalnej utraty płynności finansowej przez odbiorców Pekabexu co wpłynąć może zarówno na problemy z windykacją należności, ryzyko przerwania projektów już trwających jak i ograniczenie lub zaprzestanie negocjowania czy ofertowania nowych projektów. W średnim terminie po prostu przekładać się to może na spadek popytu na usługi budowlane. Do tej spory spółka m. in. dzięki dywersyfikacji geograficznej jak i produktowej była w stanie do pewnego poziomu mitygować to ryzyko. Jednak pandemia dotyka praktycznie wszystkich rynków jak i branż więc może to mieć zauważalny wpływ na wyniki finansowe spółki.

P.S. Oświadczam, że posiadam akcję Pekabex w moim portfelu w chwili obecnej (poniżej 5 proc. portfela) oraz dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.