Asseco Global: omówienie sprawozdania finansowego po IV kw. 2019 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW IV kw. 2019 r. GK Asseco Poland (Grupa ACP) na wszystkich ogólnych poziomach wynikowych

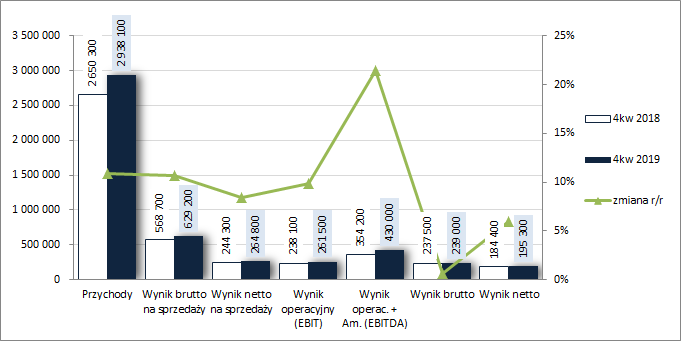

rachunku zysków i strat kontynuowała pozytywne tendencje w ujęciu r/r z poprzednich okresów sprawozdawczych, przy czym nie towarzyszyła temu poprawa efektywności działania. W obszarze działalności podstawowej skonsolidowane przychody Grupy wzrosły o 10,9 proc., zysk brutto na sprzedaży o 10,6 proc. (marża brutto wyniosła 21,42 wobec 21,46 proc. przed rokiem0, a zysk netto na sprzedaży o 8,4 proc. (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 12,3 proc.). W kontekście wyników działalności podstawowej warto odnotować, że spośród podstawowych kategorii kosztowych nadal utrzymuje się dużo wyższe tempo wzrostu usług obcych względem przychodów. W przypadku pozostałej działalności operacyjnej Grupie udało się r/r o blisko połowę ograniczyć koszty netto (3,3 wobec 6,2 mln zł) co sprawiło, że na poziomie wyniku operacyjnego mogła pochwalić się wzrostem zysku o 9,8 proc. Jednocześnie jednak w obszarze finansowym Grupa odnotowała znacznie wyższe koszty netto (22,5 wobec 0,6 mln zł; głównie za sprawą dużo niższych dodatnich różnic kursowych oraz większych kosztów obsługi zadłużenia oprocentowanego), co przełożyło się na spadek tempa poprawy zysku na poziomie wyniku brutto do zaledwie 0,6 proc. Ostatecznie, po uwzględnieniu obciążeń podatkowych, na poziomie wyniku netto Grupa odnotowała poprawę zysku o 5,9 proc. (niższa r/r efektywna stopa podatkowa), przy czym wynik dla akcjonariuszy jednostki dominującej okazał się r/r niższy o 14,1 proc.

W skali całego 2019 roku zmiany na poszczególnych poziomach wynikowych Grupy ACP prezentowały się nieco lepiej aniżeli w samym IV kw. Skonsolidowane przychody wzrosły o 14,4 proc., zysk brutto na sprzedaży o 15,7 proc, zysk netto na sprzedaży o 22 proc., zysk operacyjny o 22,5 proc., zysk brutto o 14,7 proc., a zysk netto o 18,5 proc. Jedynie w przypadku zysku dla akcjonariuszy jednostki dominującej odnotowano r/r spadek, który jednakże okazał się znacznie mniejszy aniżeli w przypadku wyników kwartalnych (-3,3 proc.).

Opisaną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie należy odnotować, że zaraportowane wyniki okazały się w dużej mierze zgodne z konsensusem rynkowym. W przypadku przychodów różnica wyniosła mniej niż 1 proc., wynik EBITDA był lepszy o 1,8 proc., wynik operacyjny niższy o 1,3 proc., a wynik netto dla akcjonariuszy wyższy o 3,4 proc.

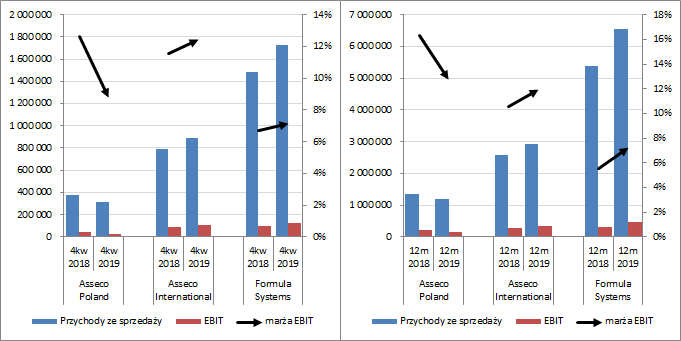

Z perspektywy segmentów działalności Grupy ACP w IV kw. 2019 r. [wykres poniżej, jednostki odpowiednio – tys. zł oraz %] można zauważyć, że za całościową poprawą wyników Grupy nadal stoją przede wszystkim podmioty zgromadzone w obrębie Asseco International (w tym m.in. Asseco South Eastern Europe i Asseco Business Solutions) oraz Formula Systems, które odnotowały wzrost przychodów, wyniku operacyjnego – EBIT oraz marży. Jednocześnie segment ograniczony do samego Asseco Poland wypadł ponownie dość słabo – niższe przychody, wynik EBIT i marża. Zarząd tłumaczy to efektem wysokiej bazy wynikającym z kumulacji modyfikacji w systemach klientów w związku z wprowadzeniem regulacji prawnych, takich jak RODO, STiR czy Split Payment.

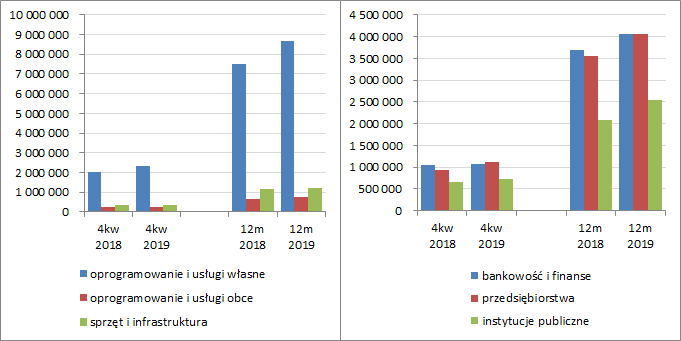

kliknij, aby powiększyć Poprawa wyników Grupy w skali całego 2019 r. oraz samego IV kw. bazowała głównie na wzroście sprzedaży oprogramowania i usług własnych (odpowiednio +15 i +14 proc.), przy czym o ile w przypadku ujęcia rocznego można stwierdzić pewne wsparcie ze strony pozostałych asortymentów to biorąc pod uwagę sam IV kw. już niekoniecznie. Z kolei z punktu widzenia sektorowej przynależności odbiorców z jednej strony można dostrzec utrzymanie wzrostu we wszystkich trzech kierunkach, lecz jednocześnie porównując dane roczne z kwartalnymi widać pewne wyhamowanie tempa wzrostu sprzedaży do bankowości i finansów oraz instytucji publicznych; jedynie w odniesieniu do sektora przedsiębiorstw wzrost sprzedaży trzymał się mocno [wykresy poniżej, jednostka – tys. zł].

kliknij, aby powiększyćBiorąc natomiast pod uwagę geograficzną strukturę sprzedaży Grupy ACP, mamy niejako odbicie zmian w zakresie głównych segmentów działalności (zarówno w ujęciu rocznym, jak i kwartalnym) – wzrost przychodów na rynku izraelskim i amerykańskim (głównie Formula Systems), w większości wzrosty na poszczególnych rynkach europejskich (Asseco International) oraz spadek na rynku krajowym (Asseco Poland).

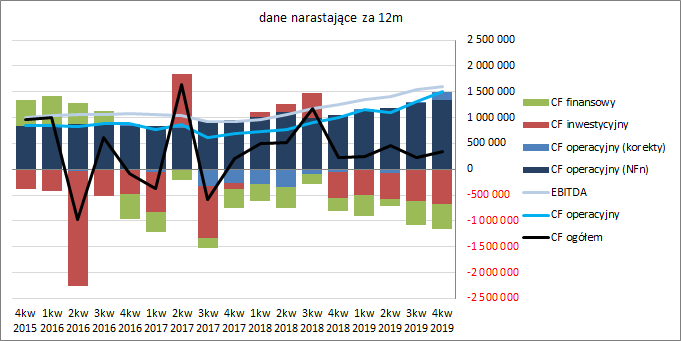

Z punktu widzenia tendencji rozwojowych Grupy ACP w ujęciu narastającym za 12m [wykresy poniżej, jednostki – tys. zł oraz %] można powiedzieć, że od strony wielkości wynikowych cały czas systematycznie pnie się ona w górę. Z drugiej jednak strony dużo słabiej wygląda to w przypadku poszczególnych wskaźników rentowności, które nadal w większości podlegają raczej nieznacznym zmianom i pozostają w tyle względem ekstremów z przeszłości (wyjątkiem w tym względzie jest rentowność EBITDA, która rośnie na fali większych ostatnio odpisów amortyzacyjnych).

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście oczekiwań względem kolejnych okresów sprawozdawczych Grupy ACP w związku z pandemią koronawirusa i wprowadzonymi przez poszczególne rządy ograniczeniami działalności gospodarczej trudno póki co wyrokować skalę negatywnego wpływu na jej wyniki. Zarząd Grupy na razie ocenia, że nie ma podstaw by przewidywać duże pogorszenie jej sytuacji, aczkolwiek pewne działania akwizycyjne (rynek niemiecki) zostały wstrzymane. Jednocześnie w odróżnieniu od wielu innych podmiotów notowanych na GPW Asseco może wypłacić za 2019 r. całkiem atrakcyjną, jak na obecne warunki, dywidendę (3,07 zł na akcję, co przy obecnym kursie daje stopę dywidendy rzędu 4-5 proc.).

Przed wprowadzeniem obostrzeń w poszczególnych gospodarkach prognozy dla sektora IT na bieżący rok były korzystne, co przekładało się również na puchnący portfel zamówień Grupy Asseco. Dotyczyło to zwłaszcza podmiotów skupionych w Asseco International i Formula Systems (wzrost r/r portfeli zamówień o odpowiednio 33 proc. i 20 proc.), choć dla samego Asseco Poland zamówienia również były r/r o 13 proc. wyższe. Co istotne w decydującym stopniu zamówienia te koncentrowały się na oprogramowaniu i usługach własnych spółek wchodzących w skład Grupy ACP, a więc powinny cechować się wyższą marżowością [wykres poniżej, jednostka – mln zł].

kliknij, aby powiększyćTrzeba jednakże mieć na uwadze, że przedłużające się obostrzenia w funkcjonowaniu poszczególnych gospodarek i kryzys tym wywołany może dość mocno zrewidować prognozy wzrostu rynku IT, w tym głównie ze względu na rezygnację bądź przesunięcia w realizacji projektów informatycznych (zmiana priorytetów wydatkowania środków, pogorszenie sytuacji finansowej kontrahentów). Kluczowe w tym względzie będą II i III kw. bieżącego roku, które pokażą na ile te obawy są realne i jakie mają przełożenie na wyniki Grupy oraz prognozy rozwoju sytuacji na rynku IT.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych Grupy ACP to w IV kw. 2019 r. odnotowała ona poprawę na poziomie salda ogólnego – dopływ środków rzędu 323 mln zł wobec 210,4 mln zł przed rokiem [wykres poniżej po lewej, jednostka – tys. zł]. Główną przyczyną takiego stanu rzeczy były o blisko 200 mln zł wyższe r/r środki wygenerowane w ramach działalności operacyjnej (710 wobec 518,7 mln zł – efekt po części większej nadwyżki finansowej netto oraz pozytywnych zmian dot. korekt związanych z kapitałem obrotowym). W obszarze inwestycyjnym i finansowym Grupa odnotowała r/r wyższe wydatki netto (odpowiednio 248,6 wobec 193,9 mln zł oraz 138,4 wobec 114,4 mln zł).

W ujęciu narastającym za 12m [wykres poniżej po prawej, jednostka – tys. zł] widać, że Grupa ostatnio systematycznie utrzymuje dodatnią wartość na poziomie salda ogólnego, czemu odpowiada również korzystna struktura przepływów – przepływy operacyjne bazują niemal w pełni na systematycznie rosnącej nadwyżce finansowej netto, jedynie w nieznacznym stopniu odbiegając od raportowanej EBITD-y, i nadwyżkowo pokrywają inwestycyjne i finansowe wydatki netto.

kliknij, aby powiększyć

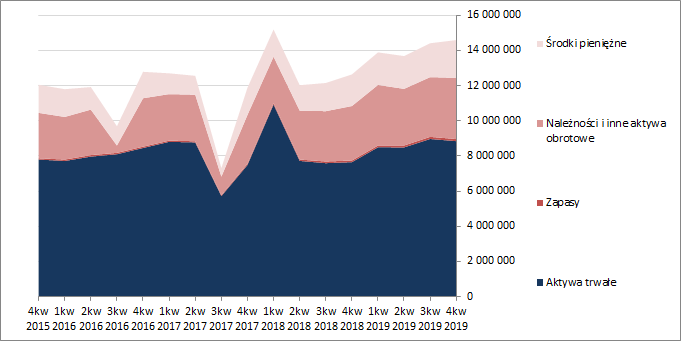

kliknij, aby powiększyćOcena sytuacji finansowejW porównaniu do wcześniejszego okresu sprawozdawczego suma bilansowa Grupy ACP uległa zwiększeniu o 1 proc., co po stronie aktywów wiązało się ze spadkiem wartości aktywów trwałych o 1 proc. (generalnie w ramach wszystkich głównych pozycji) i wzrostem wartości aktywów obrotowych o 6 proc. (głównie w zakresie należności i środków pieniężnych), a w przypadku pasywów wzrostem kapitału własnego o mniej niż 1 proc. oraz zobowiązań ogółem o 2 proc. (zobowiązania krótkoterminowe zwiększyły się o 3 proc., a długoterminowe o 1 proc.; jednocześnie dług oprocentowany zmniejszył się o 6 proc. i stanowił na koniec okresu 49 proc. zobowiązań ogółem).

Zmiany te nie wpłynęły istotnie na ogólną strukturę kapitałowo-majątkową Grupy ACP, która od dłuższego już czasu prezentuje się korzystnie – pełne pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi, przy jednoczesnej nadwyżce w zakresie kapitału obrotowego netto względem bieżących potrzeb [wykresy poniżej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja finansowa Grupy ACP również prezentuje się stabilnie bezpiecznie. W obszarze płynności mamy nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (1,49), w tym także z wyłączeniem zapasów (1,49), wsparte dodatkowo pokryciem przez dodatnie przepływy operacyjne (0,39). O korzystnej strukturze kapitału obrotowego wspomniano już wcześniej. Z kolei w obszarze zadłużenia mamy utrzymanie względnie umiarkowanego jego poziomu względem aktywów ogółem (0,45), przy bezpiecznych poziomach podstawowych wskaźników obsługi długu (relacje długu netto do wyników EBIT i EBITDA są na poziomie ok 1). Potwierdzeniem generalnie korzystnej i bezpiecznej sytuacji finansowej Grupy ACP jest również serwisowy rating bazujący na modelu Altmana, który na koniec 2019 r., podobnie jak we wcześniejszych okresach sprawozdawczych, wskazywał na poziom BBB.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/assecopo... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty niejako tradycyjnie w przypadku Grupy ACP wskazują na spore niedowartościowanie jej akcji na GPW w Warszawie. Z kronikarskiego obowiązku należy tu jednak przypomnieć o sporej wartości firmy wykazywanej w aktywach (ok. 1/3 sumy bilansowej) oraz fakcie, że z uwagi na specyfikę organizacji GK Asseco spora część wypracowanego zysku przypada akcjonariuszom mniejszościowym (z 703 mln zł zysk netto dla akcjonariuszy Asseco Poland przypada jedynie 322 mln zł). W tym świetle bieżąca wycena rynkowa ACP nie prezentuje się już tak atrakcyjnie jak można by sądzić po wskazaniach poszczególnych modeli. Renta wieczysta przy bieżącym wyniku netto dla akcjonariuszy daje cenę akcji ok 39 zł, a wycena księgowa, po korekcie kapitału własnego o wartość firmy, cenę na poziomie 41 zł.

Link do wskaźników

www.stockwatch.pl/gpw/assecopo... oraz... wycen

www.stockwatch.pl/gpw/assecopo... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.