W oczekiwaniu na… - omówienie sprawozdania finansowego Scope Fluidics po I kw. 2021 r. Na temat modelu biznesowego, ludzi zaangażowanych w projekt, akcji fantomowych czy bardziej szczegółowego omówienia dwóch prowadzonych projektów (PCR One i BacterOMIC) nie będę się już powtarzał i odsyłam do poprzednich analiz. Przejdźmy od razu do postępów w pracach nad produktami spółki, a później omówię najświeższe wyniki spółki.

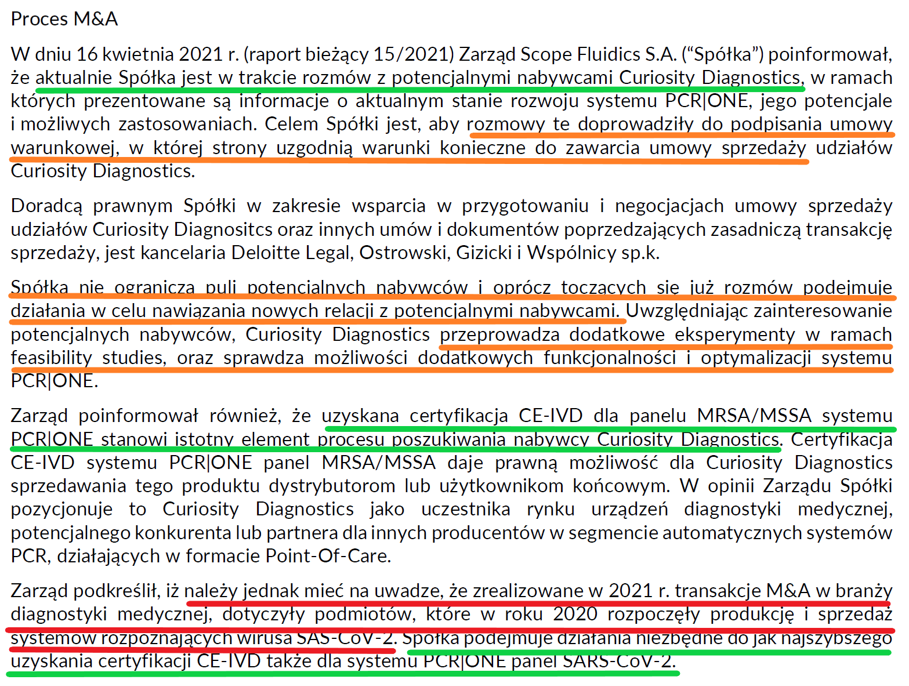

PCR ONE – kolejny raz odroczone końcowe odliczaniePrzypomnę tylko, że PCR One to aparat diagnostyczny wykrywający zakażenia i mający dawać wyniki w ciągu 15 minut. W związku z pandemią oczywiście najbardziej gorącym i chodliwym pomysłem jest dodatkowy (drugi poza MRSA) panel wykrywający Covid-2. O ile poprzednie omówienie wynikowe było w tym zakresie negatywne, to jednak teraz trzeba przyznać, że zauważalny postęp nastąpił. Patrząc wstecz minął rok od podpisania umowy o przeprowadzenie oceny skuteczności klinicznej systemu PCR/One w kontekście panelu MRSA z trzema szpitalami. 31 marca 2020 roku spółka poinformowała, że zakończyła certyfikacyjne badania kliniczne systemu PCR|ONE panel MRSA/MSSA. i uzyskano bardzo dobre wyniki: dla lekowrażliwej formy gronkowca złocistego uzyskano 96,8 proc. czułości oraz 97,1 proc. swoistości, natomiast dla lekoopornego wariantu gronkowca złocistego uzyskano 95 proc. czułości oraz 100 proc. swoistości. W efekcie tych testów 16 kwietnia bieżącego roku Curiosity Diagnostics nadała systemowi PCR|ONE panel MRSA/MSSA oznaczenie CE-IVD (certyfikacja CE-IVD) oraz nabyła prawo do jego wprowadzenia do obrotu na terenie Unii Europejskiej. Innymi słowy mamy to – można przyjąć, że system z panelem MRSA/MSSA działa i może być używany na terenie UE. Niestety jeśli chodzi o komercjalizację to wciąż nie jest różowo. Proszę spojrzeć na opis z raportu kwartalnego.

kliknij, aby powiększyćSpółka wcześniej informowała, że większość transakcji podobnych urządzeń następuje krótko po uzyskaniu certyfikatów potwierdzających wiarygodność urządzenia. W chwili obecnej jak widać z powyższego opisu tak naprawdę liczy się (dla potencjalnych nabywców) to, czy urządzenie może wykrywać wirusa SARS-Cov-2. A z tym jak widać poniżej wciąż są jednak problemy, choć pewien postęp da się zauważyć.

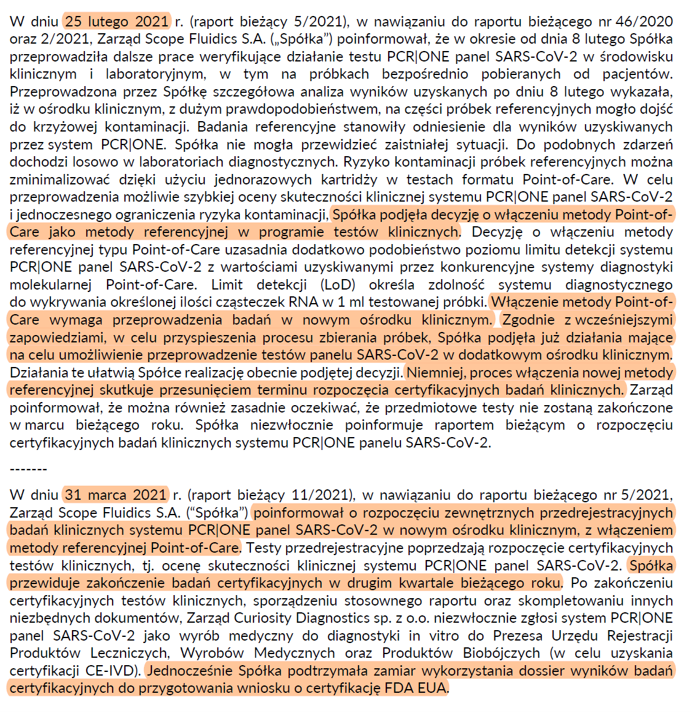

kliknij, aby powiększyćZ powyższego opisu jasno widać, że przedrejestracyjne badania kliniczne dla panelu SARS-COV-2 wystartowały dopiero z końcem marca. No ale przynajmniej udało się wystartować to plus. Gorzej, że spółka niestety nie jest precyzyjna (być może nauczona doświadczeniem z poprzednich kwartałów, gdzie co chwilę przesuwała terminy) pisząc o spodziewanym zakończeniu badań certyfikacyjnych w drugim kwartale. Mamy połowę kwartału już za sobą i na razie cisza w kwestii postępu w badaniach przedrejestracyjnych. Przypomnę, że mamy tutaj dwa niezależne badania: przedrejestracyjne, które obecnie spółka wykonuje i certyfikacyjne. Oczywiście najpierw należy wykonać te pierwsze, aby przystąpić do certyfikacji. Trzeba postawić pytanie czy te pierwsza badania nie powinny już być zakończone – w końcu problemem nie jest chyba zebranie próbek wirusa, a 6 tygodni minęło. Czy nastąpi kolejne przesunięcie terminu uzyskania certyfikacji – tego nie wiem. Patrząc jednak na kalendarz nie można tego wykluczyć. Dodatkowo proszę zwrócić uwagę na ostatnie zdanie, które sugeruje o ubieganie się o certyfikację FDA EUA. To oczywiście bardzo dobry pomysł, a jednocześnie wskazówka, że być może potencjalni kontrahenci naciskają na uzyskanie takiego certyfikatu przed transakcją. A na to potrzebne są kolejne pieniądze oraz czas.

Zresztą proszę wrócić raz jeszcze do pierwszego slajdu i informacji o toczących się rozmowach. W chwili obecnej już wyraźnie spółka wskazuje na chęć podpisania

umowy warunkowej, w której strony uzgodnią kolejne warunki, aby podpisać finalną umowę. Innymi słowy, mówimy trochę o innym przypadku niż był do tej pory rozważany jako wariant podstawowy. Teraz mamy raczej opcję, w której Scope podpisze umowę, być może otrzyma przy tym jakieś pieniądze (porównując do umów z segmentu leków innowacyjnych można by to określić mianem „upfront payment”) i będzie dalej pracował jak rozumiem nad otrzymaniem po pierwsze certyfikacji w UE i FDA, po drugie np. rozwojem możliwości produkcyjnych urządzeń PCR One na szerszą skalę. Oczywiście nie można mieć pewności czy taki wariant będzie zrealizowany. Ale gdyby to miało nastąpić to jednak wizja otrzymania setek milionów złotych czy dolarów już za chwilę jednak się oddala.

BacterOMIC – młodszy bratDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości. Projekt ten powinien być zakończony i skomercjalizowany w połowie 2021 roku, czyli tak naprawdę już za 1,5 miesiąca. W styczniu spółka informowała o osiągnięciu kamienia milowego 6c. W sumie kolejnym krokiem miało być rozpoczęcie właściwych testów przedrejestracyjnych niezbędnych w procedurze rejestracji i certyfikacji systemu. W poprzedniej analizie była wątpliwość, czy spółce uda się rozpocząć te badania w pierwszym i zakończyć w drugim kwartale. 1 kwietnia Scope Fluidics poinformował, że rozpoczął w ramach właściwych badań przedrejestracyjnych walidację systemu BacterOMIC w z zewnętrznym laboratorium na próbkach klinicznych. W tym wypadku mamy również informację, że z powodu Covid-19 spółka przewiduje

zakończenie właściwych badań przedrejestracyjnych w drugim lub w trzecim kwartale 2021 roku. Taka informacja sugeruje, że jednak może nie udać się dopuścić systemu do obrotu na terenie UE w tym półroczu. Uczciwie trzeba jednak przyznać, że biorąc pod uwagę pierwotny harmonogram (sprzed kilku lat) to zakładał on zakończenie projektu w połowie 2022 roku, a później został o rok przyspieszony. W połowie kwietnia pojawiła się pozytywna informacja o przejściu z sukcesem certyfikacji systemu zarządzania jakością z normą ISO 13485:2016 a spodziewany termin otrzymania certyfikatu ISO 13485:2016 to bieżący kwartał.

W chwili obecnej o wycenie spółki decyduje przede wszystkim postęp w realizacji harmonogramów prac nad PCR-One oraz BacterOmic, stąd o trzecim projekcie w raporcie nie napisano wiele. A w zasadzie tylko to, że spółka bada możliwości pozyskania dofinansowania. Tutaj pełna zgoda – skupmy się na doprowadzeniu dwóch projektów do końca.

Rachunek zysków i strat, czyli wciąż oczekiwane stratyPrzejdźmy zatem do wyników finansowych.

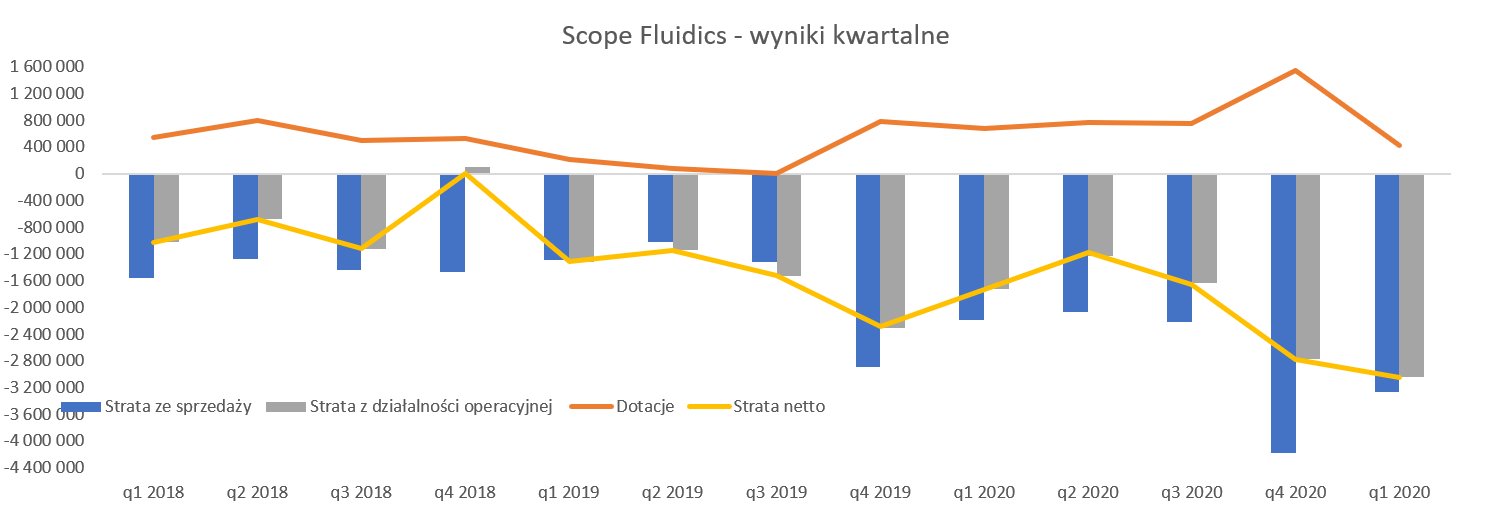

kliknij, aby powiększyćBrak przychodów to oczywiście generowanie straty netto, która w ostatnim kwartale wzrosła do poziomu 3,043 tys. zł, co oznacza, że była większa o ponad 0,25 mln zł niż kwartał wcześniej oraz o 1,3 mln zł wyższa niż rok wcześniej. Gorsze rezultaty są częściowo spowodowane niższymi dotacjami rozpoznanymi w rachunku wyników (-1,1 mln zł kw./kw. oraz -0,25 mln zł r/r/), ale przede wszystkim jest to efekt wyższych kosztów operacyjnych. Patrząc na koszty rodzajowe to wyniosły one w analizowanym kwartale 3,26 mln zł i były o 1,07 mln zł wyższe niż rok wcześniej. Pewnym pocieszeniem jest fakt, że zarazem są one niższe niż w poprzednim (Q4 2020) kwartale o ponad 900 tys. zł.

Tak znacząca strata w czwartym kwartale pojawiła się przede wszystkim za sprawą wyższych kosztów świadczeń pracowniczych, które wyniosły 1,56 mln zł. Oznacza to, że były one wyższe o 0,49 mln zł niż rok wcześniej. To nadal zastanawiający wzrost, również po wysokiej bazie w kwartale poprzednim. Przypomnę, że przecież spółka począwszy od 2019 roku kapitalizuje koszty prac rozwojowych projektu PCR One na bilansie, co zresztą będzie bardzo ładnie widać na kolejnym wykresie prezentującym długoterminowe rozliczenia międzyokresowe.

Patrząc na wzrosty świadczeń pracowniczych w zasadzie odpowiedź mamy gdy przeanalizujemy dane związane z liczbą osób zatrudnionych. Otóż średnie zatrudnienie w tym kwartale wyniosło 72,4 etaty i było aż o 31,5 wyższe (procentowo to aż 77 procent) niż rok wcześniej. Nawet patrząc kwartał do kwartału to średnie zatrudnienie w etatach wzrosło o ponad 7 etatów. Niestety nie mamy tutaj żadnego wytłumaczenia. Wydaje się to dziwne, ponieważ ostatnia część prac w części związana jest z zewnętrznymi działaniami (testowanie w ośrodkach klinicznych, etc.) więc nie powinno to powodować zwiększenia etatów, a co najwyżej usług obcych. A mamy jednak istotny przyrost zatrudnienia patrząc wstecz to od drugiego kwartału zeszłego roku. Być może jakieś wytłumaczenie otrzymamy w raporcie rocznym – wydaje się, że byłoby to wskazane. Osobiście nie przypominam sobie, aby spółka sygnalizowała wcześniej konieczności istotnego zwiększenia zatrudnienia, w szczególności, że dotyczy ono najprawdopodobniej osób nie pracujących bezpośrednio przy wytwarzaniu PCR-One. Skąd takie założenie? Spółka kapitalizuje koszty prac rozwojowych nad PCR-One stąd koszty wynagrodzeń osób bezpośrednio zaangażowanych w ten projekt nie powinny być widoczne w rachunku wyników. Być może rozrósł się zespół Bacteromica i to jest powodem. Spójrzmy więc na to co jest kapitalizowane na bilansie, bo tutaj też dzieją się ciekawe rzeczy.

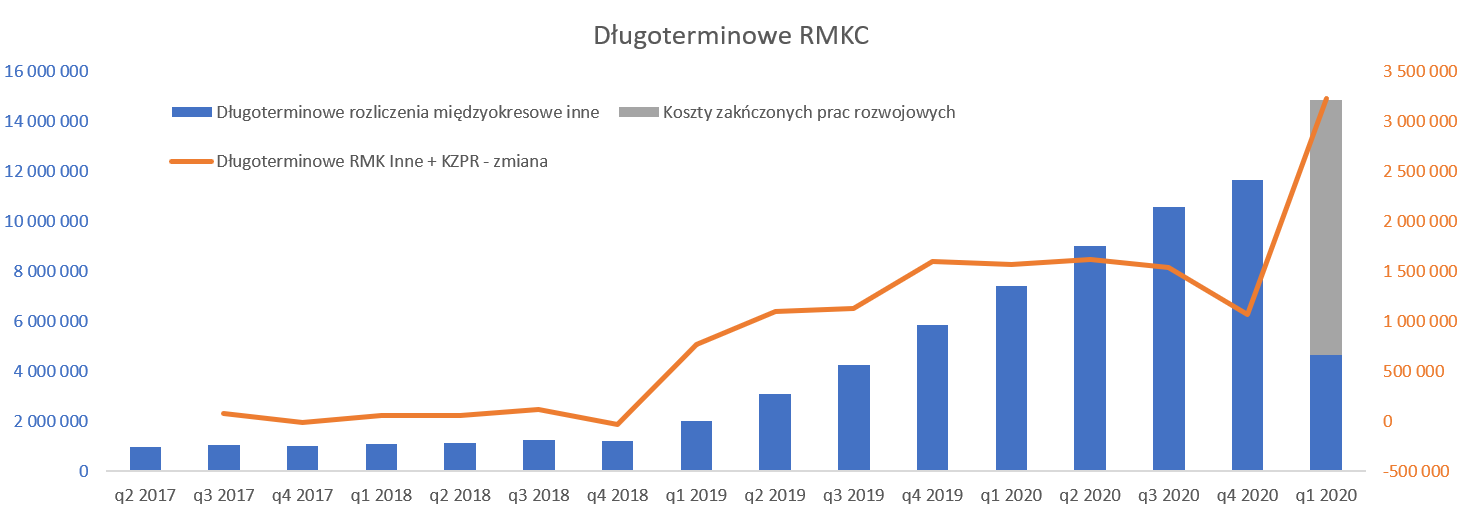

kliknij, aby powiększyćW chwili obecnej projekt PCR One znajduje się w fazie rozwojowej więc koszty związane z tym projektem są kapitalizowane na aktywach trwałych. Możemy zakładać, że w większości są to wynagrodzenia oraz usługi obce. Średnia wartość kwartalnie kapitalizowanych kosztów w ostatnich okresach wynosiła mniej więcej 1,6 mln zł, choć w IV kwartale 2020 roku spadła do 1,1 mln zł. Na koniec marca spółka przeksięgowała 10,2 mln zł na koszty zakończonych prac rozwojowych i jak rozumiem ma to związek z rejestracją PCR-One z panelem MRSA. W związku z tym długoterminowe rozliczenia międzyokresowe spadły i wynoszą teraz 4,65 mln zł i jak rozumiem w zasadzie składają się wyłącznie z skapitalizowanych kosztów związanych z projektem PCR One w zakresie panelu SARS Cov-2 oraz nakładów na trwające procesy ochrony patentowej. Z drugiej strony spółka informuje, że kapitalizowane są „nakłady na prace rozwojowe prowadzone w spółkach zależnych Emitenta”. To z kolei mogłoby sugerować, że rozpoczął się również proces kapitalizowania kosztów związanych z wytworzeniem tego urządzenia. Jednak wartość strat poniesionych przez tą spółkę w pierwszym kwartale (0,4 mln zł) w porównaniu do tych z całego 2020 rok (-1,6 mln zł) raczej na to nie wskazuje.

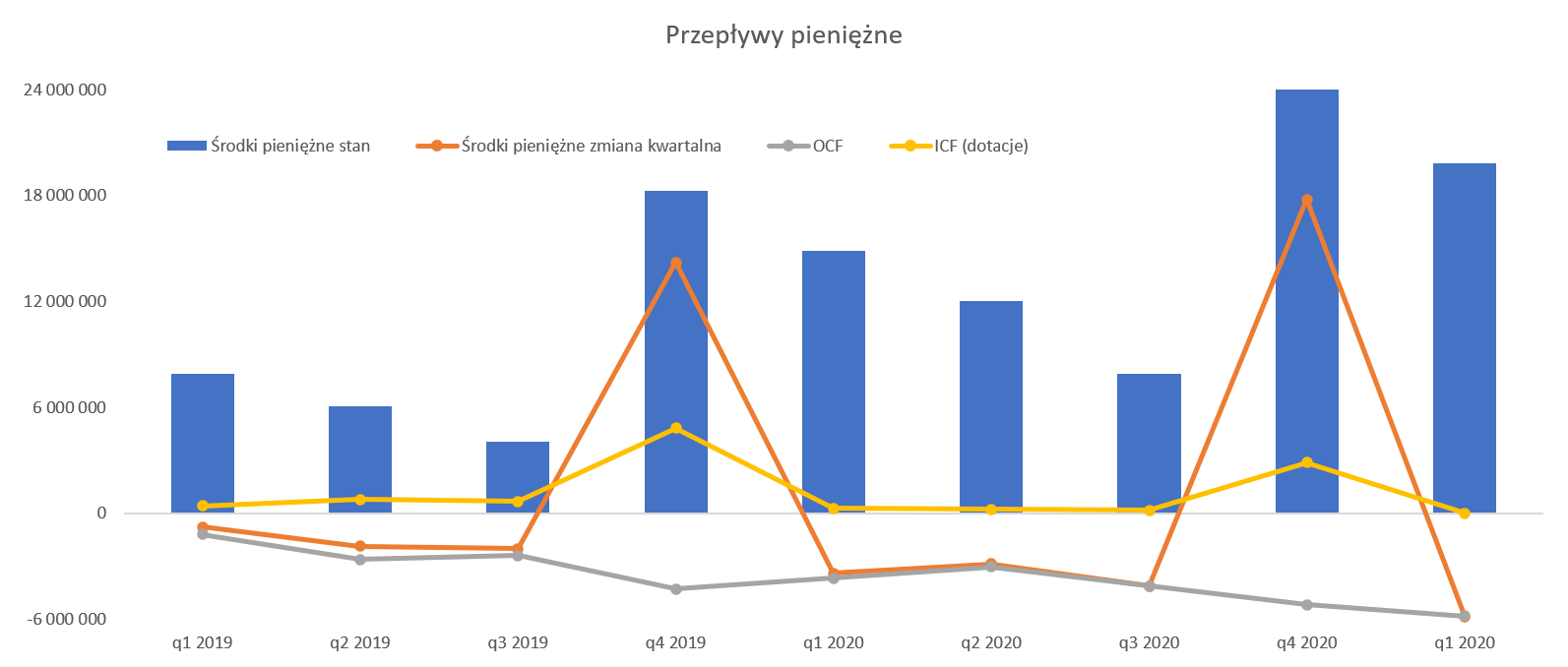

Kasa od inwestora to podstawaJak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. W wypadku analizowanej spółki środki pieniężne sukcesywnie spadają, chyba, że ma miejsce podwyższenie kapitału jak w czwartym kwartale 2019 oraz 2020 roku.

kliknij, aby powiększyćNa koniec marca 2021 roku środki pieniężne wynosiły 19,8 mln zł i spadły kw./kw. o 5,9 mln zł. Był to największy spadek w zasadzie od początku działalności – poprzednio było to 4,1 mln zł w trzecim kwartale poprzedniego roku. Oczywiście nie powinno to specjalnie dziwić, ponieważ spółka weszła w ostatnią fazę zatwierdzania urządzenia, przeprowadzała testy, zresztą jak wiemy z pewnymi przygodami i powtórkami. Zakładać należy, ze to wszystko po prostu kosztowało. Średni spadek stanu środków pieniężnych w poprzednich kwartałach oscylował wokół 3-4 mln zł. Wydaje się, że teraz należy przyjąć przynajmniej 5-6 mln zł kwartalnie, co by oznaczało w miarę spokojną egzystencją licząc od dzisiaj na zaledwie dwa-trzy kwartały. Do tego należałoby dodać również oczekiwane (tylko w jakiej wartości?) przychody z dotacji. Stąd też nie dziwi informacja, że spółka chce zagwarantować sobie źródło finansowania na kolejne okresy. Zresztą było to sygnalizowane w poprzednich okresach i mówiono o kwocie 9 mln EUR. 7 czerwca jest zwołane kolejne WZA, która ma zdecydować o warunkowym podwyższeniu kapitału o 126,5 tys. akcji (ok. 4,5 proc. rozwodnienia). Podwyższenie kapitału jest związane z pomysłem otrzymania finansowania od EBI w sumie na 10 mln EUR (w trzech transzach).

Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku New Connect. Wycena spółki w tym momencie wynosi ok. 320 mln zł, choć kapitalizacja potrafiła już w połowie zeszłego roku oscylować wokół 600 mln zł. W ostatnich 5-6 miesiącach kurs oscyluje raczej w zakresie 110-160 zł. Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o setkach milionów dolarów, które spółka być może uzyska już w ciągu kolejnych kilku miesięcy z komercjalizacji jednego, o ile nie dwóch projektów. Jedyny problem w tym, że to samo w zasadzie powtarzałem podczas poprzednich omówień, a komercjalizacji do tej pory nie ma. Czy będzie szybko i będą to setki milionów dolarów też trudno powiedzieć (kwesta negocjacji w zakresie umowy wstępnej). Oczywiście to jest giełda i nic tutaj nie jest pewne, a gdy do tego dodamy pierwiastek biotechnologiczny to niepewność i zmienność tylko rośnie. Warto o tym pamiętać.

P.S. Oświadczam, że nie posiadam akcji Scope Fluidics w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF